产业链视角下我国核电产业发展现状与对策研究

2018-03-17李玉琼阎媛赵贝贝孙美兰

李玉琼+阎媛++赵贝贝++孙美兰

摘要: 我国核电已经进入规模化、批量化发展阶段,但核电产业当前存在的发展瓶颈难以适应未来发展需求。本文基于产业链视角,对我国核电产业链上游、中游和下游现状进行分析,结合我国政策导向,从核燃料供应、自主创新、核安全保障等方面提出发展对策。

Abstract: China's nuclear power has entered a stage of large-scale and batch-scale development. However, the current development bottleneck of the nuclear power industry is difficult to meet the needs of future development. Based on the perspective of industry chain, this paper analyzes the status quo of the upstream, middle reaches and downstream of China's nuclear power industry chain, and puts forward the development countermeasures from the aspects of nuclear fuel supply, independent innovation and nuclear safety assurance in combination with China's policy guidance.

关键词: 核电产业;产业链;发展对策

Key words: nuclear power industry;industrial chain;development strategy

中图分类号:F426 文献标识码:A 文章编号:1006-4311(2018)08-0131-02

0 引言

核电是一种高能源转换效率的清洁能源,对环境影响小且运行功率稳定,有广阔的市场空间和发展前景,有利于我国未来能源结构的优化和可持续发展。核电产业是我国的战略性新兴产业,从产业链角度而言,核电产业可视为以核电站为核心,由核燃料提供、系统设计、装备制造、施工建设、调试运营、废料处理等相关环节组成的产业群。国家“十三五”规划纲要提出了“安全高效发展核电”,到2020年,我国核电运行和在建装机总量将达到8800万千瓦。但截至2015年年底,我国投入运行核电机组30台、在建核电机组24台,装机容量分别为2848万千瓦和2654.9万千瓦,距离2020年发展目标还有一定差距[1]。另外,我国核电发电量占发电总量的比重低,且远低于世界平均水平。同时也应看到,我国核电产业链存在发展瓶颈,难以适应规模化和批量化的要求。

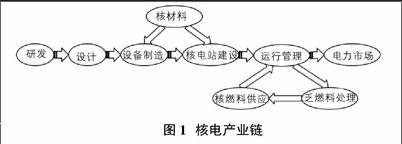

1 核电产业链

核电产业链是以生产核电产品为主线,以核电站为中心,围绕核能发电和技术支持将核燃料生产从事者与电网经营者联系在一起而形成的产业链条(见图1)。核电产业链主要由五大产业构成,分别是核燃料提供产业、核配件制造产业、核工程建设产业、核废料处理产业以及核电站运营产业。

从产业链角度看,包括上游的核燃料和燃料组件供应、中游的核设备生产以及下游的核电站投资运营。其中上游被中国核燃料有限公司垄断,产业链利润率高达40%-50%左右;中游的主要企业包括上海电气、哈尔滨电气、中国一重、二重(德阳)、大连宝原等,但中游利润率是整个产业链中最低的,核岛设备和常规岛设备利润率分别占30%-35%和5%-10%,由于核心零部件和关键原材料供应不足,目前还存在一些技术瓶颈;下游的企业均为国有发电企业,主要有中核、中广核以及国家电力投资公司,产业链利润率占35%-40%,由于寡头垄断而形成行业高度集中。

2 产业链视角下我国核电产业现状

2.1 上游:核燃料供应不足 天然铀作为核能发电的主要燃料,是核电产业的可持续发展基础。但从铀资源分布情况来看,天然铀主要集中在澳大利亚、加拿大、哈萨克斯坦和俄罗斯等几个国家,相较而言我国仍然属于贫铀国。目前我国核电站建设主要分布在东南沿海地区,而我国的铀资源又主要集中在江西、新疆、广东、辽宁等地,距离核电站较远。另外,乏燃料后处理技术短板使得核燃料闭合循环之路受阻,铀资源利用率较低。随着我国核电规模化进一步发展,增加了天然铀供应需求,对铀资源的持续保障提出了更高的要求。同时,核电产业链上游燃料组件供应主要为核岛设备 、常规岛设备、辅助设备系统和消耗性设备,由于核电设备受投资拉动和政策影响,导致行业波动较大[2]。

2.2 中游:装备自主化程度低,核心技术受制于人 核电是高技术密集的产业,核电产业的发展与制造产业和能源产业密切相关,涉及材料、化工、电子、机械等众多行业。出于核电安全性考虑,对这些行业的产品质量和工艺技术等都提出了更为严格的要求。但是我国能源科技起步较晚,相对发达国家而言,我国在技术层面基础较为薄弱且核心技术掌握不足。这主要是由于我国核电产业在技术方面走的是从西方核电强国引进、模仿、消化、吸收与创新的传统发展之路,企业技术进步主要依靠“引进—模仿”创新和合作创新两种方式[3]。目前我国核电人才缺乏且自主创新能力不足,核电设备供应商虽然有一定的服务能力,但与国外知名供货商相比仍有差距。另外,核电的研发与装备制造之间没有形成完备的配套服务链条,使得科研成果难以转化。就总体而言,我国核电关键设备国产化程度不高,制造没有形成完整的产业链条,核心装备和技术依赖性较大,能源装备制造水平总体明顯落后于国际先进水平[4]。

2.3 下游:安全性和经济性存在挑战 我国现阶段需要加快发展清洁能源来改善能源结构不合理的现状,核电相对风能和太阳能而言,能效高、受自然条件约束少,应该积极推进,实现规模发展。但我国核电起步较晚,产业规模小、成本高,在电力供应中占比远低于世界平均水平,发展空间巨大。目前世界上有18个国家的核电发电量占比超过20%,全球平均水平约为13%,但我国核电在电力供应中占比仅仅只有3%左右。据国际能源组织对核电运行效益分析,如果实现群堆化、标准化、模块化设计和建造的核电站,可使价格降低15%,将有利于我国能源结构进一步优化;核安全是核电的生命线,我国在日本福岛核事故后,提出了安全、高效发展核电的方针,确保“安全第一,质量第一”,并落实到核电的全过程及所有相关产业,还对核安全事故概率提出了“十万分之一”、“百万分之一”两个核电安全目标[5]。由此可见,核安全是核电可持续发展的前提,应置于一切核电活动之上。

3 产业链视角下我国核电产业发展对策

3.1 拓宽核燃料供应渠道,加强乏燃料后处理技术 为了确保核燃料的持续稳定供应,要通过多种渠道建立铀资源保障体系,并提升乏燃料后处理技术水平[6]。从长期来看,为了保障我国核电批量化、规模化建设所需的天然铀供给,保证国内铀资源供应和国家能源安全,国内企业需从以下两方面着手:①拓宽核燃料供应渠道。可以通过以下三种方式,第一,制定科学有效的铀资源开发规划,加大对国内天然铀资源的勘探力度、提高勘探技术水平,并采取合理的开发措施。第二,积极开拓海外铀资源市场,加强国际铀贸易合作。第三,完善铀资源储备制度[7]。②突破乏燃料后处理技术短板,实现燃料无限次循环。坚持自主创新,掌握后处理关键技术,发展快堆核能系统和核燃料闭合循环。通过乏燃料后处理技术,可以回收有用的铀和钚并制成燃料在反应堆中使用,据测算,通过这种方式能使铀资源利用率提高60倍,保障铀资源的稳定供应。

3.2 加强自主创新能力,提高核心技术水平 ①加强核电人才培养。核电人才是制约我国核电发展的瓶颈,随着我国核电发展步伐的加快,必然会加大对核电相关专业人才的需求。因此,要加强以下两个方面的人才培养:一方面,在核电设计、制造、运行等各环节以及核专业各相关领域,要通过扩大核科学人才培养规模、加大核专业培训力度、提高福利待遇等多种途径来解决核科学人才短缺问题,做好人才储备。另一方面,为了确保规模化建设时期的核安全,应该加强对操作员的核安全文化教育、进行严格选拔、实施在岗培训。②建立技术联盟。在国际上,与海外核电强国公司建立技术联盟,结合我国当前的核电研发水平,学习借鉴其先进技术和管理经验,通过引进技术、消化吸收,促进我国核电技术不断改进和升级,尽快实现核心技术的自主创新,提升我国核电自主设计水平、技术装备水平和运行管理水平。在国内,要实现核电相关产业内企业技术共享,提高绩效。不仅仅只在技术方面,在核燃料供应以及核设备制造方面也要实现技术联盟,向上下游延伸产业链,为核电企业发展提供更广阔的空间。③坚持核电技术研发。第一,构建我国核电技术创新研发体系。不断加强科研和配套设施建设,完善核电运行和技术服务体系;第二,在技术开发中要树立品牌意识,不仅要建立符合我国国情的标准体系和技术开发平台,更要开发设计出标准规范的核电产品[8];第三,将核电自主化和科技中长期规划重大专项有机结合,统筹推进核电设计和设备研制工作的有效开展,将核电设备制造和关键技术纳入国产化规划,集中力量,重点突破。

3.3 促进核电规模发展,健全安全保障措施 ①通过促进核电规模化发展来提高经济性。一方面,促进我国制造与科研的有效结合,提高科研成果转化率,在政府的指导下,促使相关研究院、设计院和制造企业的纵向整合,加强对相关材料、工艺的基础研究以及高端制造技术的研究;另一方面,培育我国有竞争力的核岛设备成套供应商,研究核电建造新技术和革新型反应堆,推行专业化、标准化的工程建设模式[9]。②通过强化安全监管和提高核电设备的可靠性,提升核电机组的安全性。一方面,强化安全监管。国家核安全机构要对核电全过程实施严格监管,降低核事故发生的概率。另一方面,提高核电设备的可靠性。核电的安全性与设备的可靠性密切相关,因此要重视安全级设备和非安全级关键设备的可靠性,从设计到维修各个环节都要采用先进的技术和管理措施,不断提高设备可靠性。③完善我国核安全法规体系,规范以营运单位、集团公司、行业主管部门和核安全监管部门为主的核安全管理体系,以及由国家、省、营运单位构成的核事故应急三级管理体系。

参考文献:

[1]许英明,王文娟. 我国核电产业链优化路径探讨[J].工业技术经济,2010,29(02):45-47.

[2]张扬健,陈德胜.我国核电现状及发展趋势分析[J].节能与环保,2017(01):52-55.

[3]丁松桦. 我国核电产业链企业绩效评价研究[D].湘潭:湖南科技大学,2016.

[4]康晓文.论我国核电发展的战略地位[J].中国能源,2014,36(10):27-29.

[5]任德曦,胡泊.關于我国核电安全、高效发展与经济发展相均衡的探讨[J].中外能源,2013,18(03):21-32.

[6]王铁骊,邹树梁.论加快湖南核电产业发展的思路与对策[J].南华大学学报(社会科学版),2010,11(06):6-9.

[7]姜巍,高卫东.低碳压力下中国核电产业发展及铀资源保障[J].长江流域资源与环境,2011,20(08):938-943.

[8]邹树梁,李清.湖南核电产业现状及其发展探析[J].南华大学学报(社会科学版),2010,11(05):7-9.

[9]郑健超.关于核电规模发展的几点看法[J].中外能源,2010,15(11):15-20.