基于公平视角下车辆购置税改革建议

2018-03-16陈卫伟宋良荣刘雨欣CHENWeiweiSONGLiangrongLIUYuxin

陈卫伟,宋良荣,刘雨欣 CHEN Weiwei,SONG Liangrong,LIU Yuxin

(上海理工大学 管理学院,上海 200093)

0 引 言

严格来讲,车辆购置税作为对我国境内购置应税车辆的单位和个人征税、实行统一比例税率的直接税,始于20世纪80年代。我国现行的车辆购置税的产生与发展已经有30多年的历史,其形成经历了一个这样的过程。1985年5月1日,《车辆购置附加费征收办法》的颁布,明确规定开始征收车辆购置附加费,标志着我国车辆购置附加费正式实施。早期征收的车辆购置附加费,可以看作是车辆购置税的前身,与现行的车辆购置税在征收要求和实施作用上基本一致。车辆购置附加费的征收,主要为了给新建公路筹集资金,对我国交通运输的建设功不可没;然而,经过10多年的发展,车辆购置附加费也慢慢地暴露出一些问题,其中最突出的问题就是坐支挪用。20世纪90年代末,车辆购置附加费在征收进程中积累的矛盾爆发,“费改税”便成了当时矛盾下的最佳选择,既降低了征收成本,又保障了征收资金流向。2000年10月22日,国务院令第294号颁布《中华人民共和国车辆购置税暂行条例》 (以下简称《车辆购置税暂行条例》),标志着车辆购置附加费更改为车辆购置税,统一由税务部门征收,由财政部门管理。现行车辆购置税法的基本规范,就是上述《车辆购置税暂行条例》。

1 车辆购置税征收现状

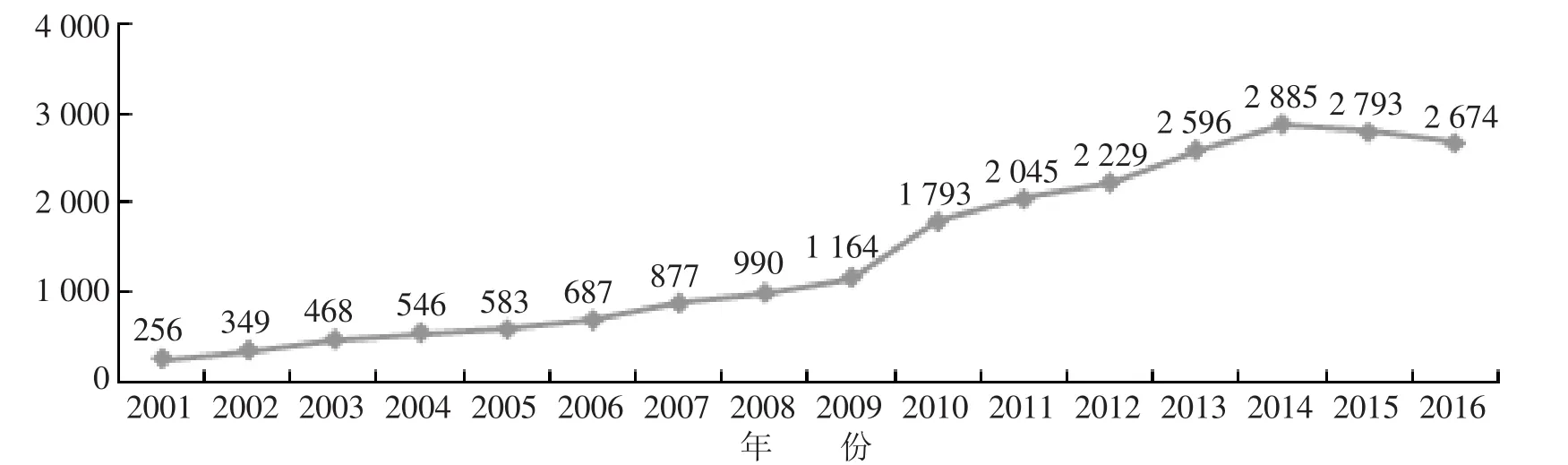

“费改税”取得了很好的成效,自2001年1月1日车辆购置税征收以来,税率仍然实行10%的比例税率,并没有加重消费者的负担,同时保障了资金的正确流向。如图1所示,车辆购置税税收收入2001年仅为256亿元,2009年就高达1 164亿元,2011年就飞升至2 045亿元,取得了跨越式的增长。9年的时间,车辆购置税税收收入从256亿元升至1 164亿元,而从1 164亿元到2 045亿元仅用了3年的时间。车辆购置税税收收入的飞速发展,侧面反映了人们对汽车的消费也实现了跨越式增长。而从2014年以来,车辆购置税呈下降趋势,其主要原因在于近几年来关于小排量汽车的车辆购置优惠政策。

图1 车辆购置税年收入概览(单位:亿元)

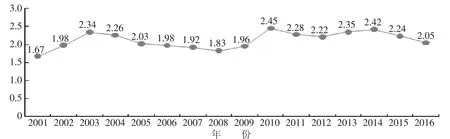

车辆购置税税收收入占税收总额的比例很小,属于我国的小税种之一,与增值税、消费税、企业所得税等大税种相比而言,即使其税收收入呈高速增长的趋势也不足以对全国税收总额产生较大的影响。如图2所示,车辆购置税税收收入占我国税收总额的比例比较稳定,自车购税2001年开征以来,其增长速度就较为可观,短短两三年期间其税收收入占我国税收总额的比例就增至为2.34%,接近最高占比水平2.45%。自车辆购置税开征至今,其税收优惠政策主要是针对特殊单位、特殊车辆等。近年来,在我国对环境污染、气候变暖等日趋重视的大背景下,为了刺激消费者转而购买小排量的汽车,先后实行了两轮优惠政策,具体优惠政策在下文描述。得益于第一轮优惠政策,2010年的车辆购置税税收收入增幅较大,其占我国税收总额的比例也相应地快速提高。然而,近两年实行的第二轮车辆购置税优惠政策,却导致车辆购置税占税收总额的比重有所下降。

图2 车辆购置税占税收总额的比例(单位:%)

2 车辆购置税分析——基于公平原则视角下

横向公平和纵向公平是税收公平原则的两个基本面。基于公平的视角下,我国现行车辆购置税存在横向不公平和纵向不公平的问题。车辆购置税只对我国境内单位和个人购置应税车辆时征收,而对于二手车交易环节不再征收是横向不公平的体现;同时不区分价格与排量,实行固定的比例税率是纵向不公平的体现。

2.1 横向不公平

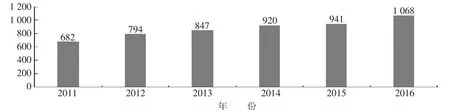

在我国境内“购置”应税车辆的单位和个人,需要缴纳车辆购置税,而对于流通于二手车市场已征车购税的应税车辆不再征收,这体现了车辆购置税的横向不公平。如图3所示,随着58同城、赶集网、瓜子二手车、易车二手车等网络二手车交易平台的快速发展,二手车交易数量呈快速增长趋势。我国二手车交易市场较为活跃,二手车交易数量逐年增长,直至2016年,我国二手车交易数量已达1 068万辆。购置二手车无须再次缴纳车辆购置税,这对于消费者而言无疑减轻了负担。相对于新车而言,二手车购入门槛低且无须缴纳10%固定比率的车辆购置税,从侧面刺激了二手车的消费,存在“抑新扬旧”的问题。

图3 2011~2016年二手车交易数量(单位:万辆)

2.2 纵向不公平

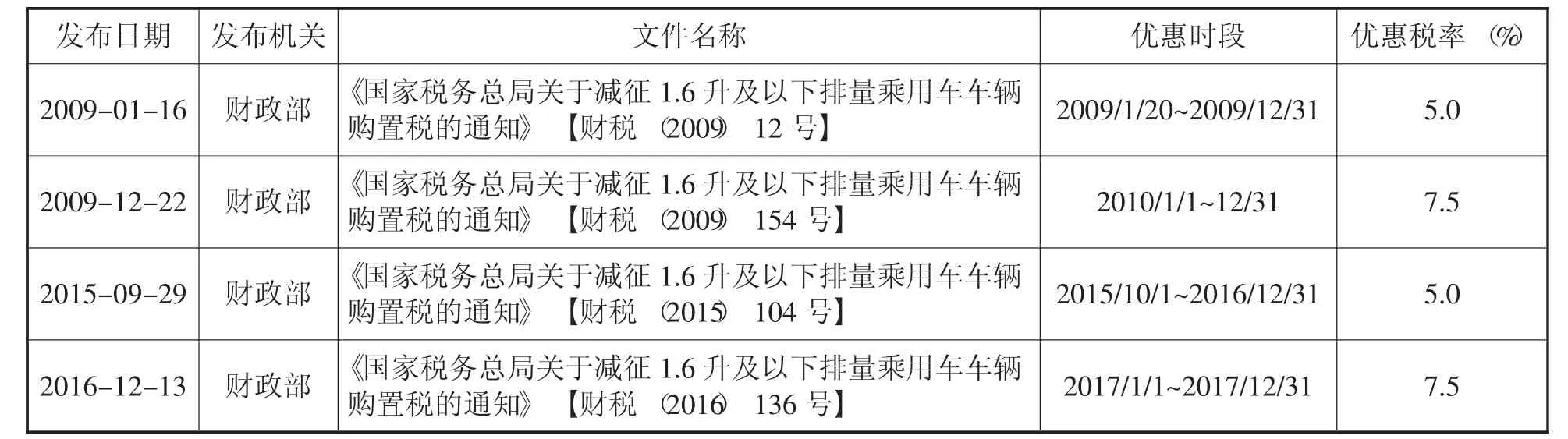

不区分价格与排量,实行固定的比例税率体现了车辆购置税的纵向不公平。自车辆购置税开征至今,其税收优惠政策主要是针对特殊单位、特殊车辆等,优惠政策不多且惠及面较少。2008年的金融危机波动全球,各个国家的经济都难逃幸免,都或多或少地受到了金融危机的牵连。我国的汽车产业也不可避免地受到打击,为了调控国民经济发展,最大程度地减轻金融危机的影响,政府出台了车辆购置税优惠政策。同时,在我国对环境污染、气候变暖等日趋重视的大背景下,为了刺激消费者转而购买小排量的汽车,2015年9月29日,政府又出台关于车辆购置税的优惠政策。有关车辆购置税的优惠政策具体如表1所示。

表1 小排量乘用车车辆购置税的优惠政策

3 车辆购置税优惠政策分析

关于减征1.6升及以下排量乘用车车辆购置税,反映了车辆购置税在向纵向公平的方向发展。而关于小排量汽车的减征政策,从2001年“费改税”以来,一共实行了两轮优惠政策(2009.1.20~2010.12.31可以视为第一轮,2015.10.1~2017.12.31可以视为第二轮)。从车辆购置税开征以来,16年多时间内只实行了4年2个月的减征优惠政策,可见车辆购置税不区分价格与排量固定比例税率10%征收依然是主旋律,可见我国车辆购置税的征收设置还是不够合理,依然需要进行调整。

虽然我国车辆购置税优惠政策实施期限不长,但是效果显著。在第一轮车辆购置税优惠政策实施以后,不仅鼓励了消费者转而购买小排量汽车,同时也刺激了汽车市场的消费数量,使得车辆购置税征收基数扩大,其税收收入也快速增长。

3.1 第一轮减征优惠政策分析

一般而言,优惠政策会给该税种带来一定的损失,但是第一轮车辆购置税优惠政策却不是如此。如表2、表3所示,第一轮车辆购置税减征政策刺激了汽车行业的消费,从而使得车辆购置税收入总额飞速上涨,尤其是2010年增速大约为2009年增速的3倍。如此快的增速得益于车辆购置税的优惠政策,在一定程度上刺激了小排量乘用车的消费热情,使其销量快速增加。因此,虽然车辆购置税针对小排量乘用车的税率降低,但是征税基数扩大,此消彼长,使车辆购置税税收收入快速增长。而在2011年对小排量汽车恢复按10%的税率征收后,车辆购置税收入急速下降。

表2 2007~2011年车辆购置税税收收入情况

表3 2007~2011年我国税收总额情况

然而,波动全球的金融危机使得我国整体经济状况受到影响,因此国家税收总额也大幅降低。如表3所示,2009年税收收入增长率只有9.77%,与前后两年的增长率形成了鲜明的对比。通过表2和表3的数据统计与整理,我们可以看出小税种的减征所带来的该税种税收收入增加并不能完全挽回金融危机对国家税收总额的影响。

3.2 第二轮减征优惠政策分析

第一轮车辆购置税减征优惠政策,不仅没有对该税种的税收收入带来损失,反而侧面刺激了汽车的消费,拉动了该税收收入高速增长。然而近两年来实行的车辆购置税优惠政策,如表4、表5所示,2015年和2016年增长率已为负,分别为-3.21%和-4.25%。

表4 2013~2016年车辆购置税税收收入情况

表5 2013~2016年我国税收总额情况

由于车辆购置税作为我国的一个小税种,所以车辆购置税优惠政策使得该税种税收收入受到了一定的影响,却没有给国家税收总额带来巨大的影响。国家税收总额增长率从2014年的7.82%下降至2015年的4.82%。

4 车辆购置税的改革建议

早期征收的车辆购置附加费,可以看作是车辆购置税的前身,从1985年车辆购置附加费征收以来,基于30多年来的发展,目前,我国车辆购置税已经有了坚实的基础。然而基于以上分析,我们可以看出车辆购置税依然存在很多问题:(1)税率设置不够合理;(2)减免税范围过于狭窄;(3)不够节能环保;(4)刺激二手车消费等。为了保障车辆购置税的税收收入,同时保证汽车产业健康发展,本文对车辆购置税理论研究进行了系统梳理,深入分析了国家最新政策,在此基础上提出了完善车辆购置税的具体措施。

4.1 在对车辆购置税制度进行改革时,应严格遵循以下原则

4.1.1 税收公平原则

横向公平和纵向公平是税收公平原则的两个基本面。基于公平的视角下,我国现行车辆购置税存在横向不公平和纵向不公平的问题。车辆购置税只对我国境内单位和个人购置应税车辆时征收,但是,对于购买已征车辆购置税的二手车不再征税,侧面刺激了二手车辆购置行为,随着瓜子二手车、易车二手车等二手车交易市场的发展,二手车购买数量越来越多。这是车辆购置税制度横向不公平的体现。同时,在不考虑优惠政策的情况下,车辆购置税采用固定10%的税率,对所有应税车辆不区分价格与排量体现了纵向不公平。不同的消费者赋税能力不同,对于购买4万元小汽车和购买40万元小汽车的消费者征收统一的比例税率,一定程度上反映了车辆购置税的纵向不公平。因此在对车辆购置税制度进行改革时,应该更多地关注税收公平,尤其是纵向公平。

4.1.2 节能环保原则

截至2016年底,我国机动车保有量达2.9亿辆,其中汽车1.94亿辆;同时2016年全国机动车保持快速增长,新登记汽车2 752万辆。汽车产业快速发展的同时带来了不可避免的环境污染,同时也消耗了大量的能源。引导消费者购买小排量汽车或者新能源汽车,对于我国走上低碳和可持续发展道路起着重大的作用。因此在对车辆购置税制度进行改革时,应该充分体现节能环保的原则。

4.2 车辆购置税改革的具体措施

根据以上分析,可以看出车辆购置税存在严重的不公平问题,其中纵向不公平尤为严重。基于上述分析和应遵循的原则,车辆购置税制度改革可以采用以下具体措施。

4.2.1 降低车辆购置税税负

在中国,如果购买一辆小汽车需要缴纳很多税,其中包括:10%的车辆购置税,17%的增值税,1%~40%区间的消费税,同时还要按年缴纳车船税等。从上述可知,在我国平均一辆汽车的合计税收超过车辆价格的30%,和其他国家比较而言,我国车辆购置税税负负担较大。同时,摩托车也属于车辆购置税的征税范围,一般而言农村居民购买摩托车较多,摩托车成为农村居民的主要交通方式之一。对于西部贫困地区的居民而言,购买摩托车已经十分困难,再加之10%的车辆购置税和其他保险费用等,无疑加重了农村居民的负担。因此,降低车辆购置环节整体税负显得尤为重要。

4.2.2 对不同价格或不同排量车设置不同税率

在不考虑优惠政策的情况下,车辆购置税采用统一10%的比率税率,对所有机动车不分价格、不分排量体现了纵向不公平,因此可以对不同价格或不同排量车设置不同税率。近些年来,随着人们生活水平的提高,汽车成为人们出行的重要交通工具之一,在此基础上再整体降低车辆购置税负,又势必在一定程度上刺激了汽车的消费水平。越来越多的汽车带来的后果不仅仅是交通拥挤,更重要的是环境污染。因此,引导和鼓励消费者购买小排量汽车,可以考虑对不同排量的车型设置不同的税率,可以提高消费者的节能意识。同时,不同的消费者赋税能力不同,对于购买4万元小汽车和购买40万元小汽车的消费者征收统一的比例税率,带给不同消费者的负担也是不同的。因此,对于不同价格的车型设置不同的税率可以体现车辆购置税的横向公平。

4.2.3 优化车辆购置税减免政策

我国车辆购置税优惠政策惠及面较少,出台的优惠政策不多。在我国已有的车辆购置税减免税政策中,主要是针对特殊部门、特殊车型以及特殊人群,针对小排量乘用车减征的优惠政策实施期限也比较短。如果使小排量乘用车优惠政策成为常态,就会促使一部分消费者转而购买小排量的汽车。同时,2016年12月25日,《中华人民共和国环境保护税法》通过人大审议,并将于2018年1月1日起施行,这体现了我国对环境保护的重视程度。对于消费者购买新能源汽车采用一定的优惠政策,又会促使一部分消费者转而购买新能源车型。在已有车辆购置税减免税政策的基础上,优化对小排量和新能源车型的优惠政策,引导越来越多的消费者选择小排量和新能源汽车。

[1]杨玉兰.车辆购置税的征管问题与对策研究——以湖北省荆州市为例[D].荆州:长江大学(硕士学位论文),2015.

[2]朱彤.车辆购置税征管的问题与对策研究——以安徽为例[D].合肥:安徽大学(硕士学位论文),2006.

[3]王海宁.车辆购置税征管风险及其管理研究——以盐城市国家税务局为例[D].苏州:苏州大学(硕士学位论文),2013.

[4]王守强.基层国税局车辆购置税征管问题与对策研究——以岑巩县为例[D].南昌:江西农业大学(硕士学位论文),2014.

[5] 马宁.实现车辆购置税网络申报一体化的探讨[D].天津:天津大学(硕士学位论文),2013.

[6]梅华.我国车辆购置税动态管理模式构建研究——兼以武汉市车辆购置税征管改革为表述对象[D].武汉:华中师范大学(硕士学位论文),2011.

[7]刘丽君.我国车辆购置税制度改革研究——基于年车辆购置税优惠政策效果的分析[D].成都:西南财经大学(硕士学位论文),2014.