基于云计算概念下上市公司的财务绩效评价研究

2018-03-15王梦迁丁烁岳宁宁王海侠

王梦迁 丁烁 岳宁宁 王海侠

[摘要]本文对38家云计算上市公司2016年的财务绩效进行了评价,构建了以盈利因子、偿债因子、营运因子和发展因子为骨架的评价指标体系,进行因子分析,给出了综合的绩效得分及排序。进一步研究影响财务绩效的因素,本文采用了分位数回归模型对影响因素进行回归估计分析,得出了云计算上市公司要提高公司规模、优化资本结构促进财务绩效等结论。

[关键词]云计算公司 因子分析 分位数回归

一、引言

近年来,云计算、大数据等热门词成为了IT届的主流,云计算是使计算分布在大量的分布式计算机上,通过互联网技术灵活处理各种网络资源,实现超大规模数据处理的运算模式。我国云计算的规模在2015年已达到了1500亿元,同比增长30%,预计在2019年规模将达到4300亿元,云计算俨然已成为了中国科研战略开发的重要方向之一。中国在全球的云计算市场也抢占先机,阿里云已跻身全球云计算四大巨头,腾讯、华为、联想、等也在云计算市场上大放异彩。在这样的背景下,对全国有代表性的云计算公司进行财务绩效评价,研究绩效评价因素具有深远意义。

二、文献综述

国内外在研究企业绩效评价时,大致经历了从浅到深的过程。

1903年,美国杜邦公司提出了杜邦分析法,该方法的特点是将数个用作评价公司财务状况以及经营效率的比率按其相关规律有机的结合,组成一套完整的财务分析指标体系。该方法关键在于建立具有连贯性的财务比率指标体系,确定总指标以及建立各个指标间的相互关系。

1992年,平衡计分法使得研究企业绩效评价体系进入了一个新的阶段。Kaplan和Norton在《平衡计分卡一驱动绩效指标》中对平衡积分法总结了该方法对绩效评价过程中体现的指标平衡。由于平衡计分法创新性的将非财务指标纳入了评价体系,所以在绩效评价中的应用更加具体有效。

1970年,美国运筹学家萨蒂提出了层次分析法,是系统化的定性定量相结合的分析法,在绩效评价中也有广泛的应用。陈嘉立(2011)用层次分析法对银行进行绩效评价的研究,將定性分析与定量分析相结合,对银行的财务绩效做出了系统的评价。

三、云计算公司财务绩效评价研究

相比文献综述的绩效评价方法,因子分析法根据指标间的方差贡献率确定因子权重,避免了人为主观因素的制约,更为可靠客观。因此本文通过因子分析进行云计算上市公司的财务绩效评价。

(一)因子分析模型概述

因子分析是将具有复杂关系的多个指标提取为少数综合因子的一种统计方法。少数的综合因子能够反映原来多个指标的大部分信息,这是一种降维思想。通过方差贡献率大小将多个指标整合为几个公共因子,同组的变量相关性较强,不同组的相关性较低。

其中系数aij为第i个变量与第k个因子之间的线性相关系数,也称载荷。ε称为特殊因子,代表公因子之外的因素影响。对因子载荷进行估计,计算出各个公因子的得分,再以各个因子的贡献率为权重进行加权求和计算出综合得分。

(二)样本选择

本文选取了国内A股上市的38家云计算公司作为研究样本,对其财务绩效进行评价,选取财务数据时间为2016年,所有数据均来自于巨潮资讯网披露的公司年报。

(三)指标选取

本文参考相关资料,选取了12个财务指标,并归结为四类反映公司获取利润、偿还债务、经营状况以及发展空间的能力的体系,具体的指标体系见表1。

(四)绩效评价实证分析

1.标准化处理。从本文构建的财务绩效评价指标体系中可看出各个指标的数据大小差异较大,量纲和数量级不同,为消除数据的偏差,本文对数据进行标准化处理:

2.因子分析检验。一般通过KMO检验和Bartlett球度检验评价指标。KMO检验用于检验原始变量间的简单相关系数和偏相关系数,取值在0~1之间,若值越接近1,因子分析效果越好,一般认为当KMO统计量大于0.5时,即可进行因子分析。

Bartlett球度检验是将变量的相关系数矩阵作为基础,如果概率P值小于给定的显著性水平,拒绝原假设,即各变量之间存在相关关系,可以进行因子分析。

本文对处理过的数据进行KMO检验和Bartlett球度检验,得出KMO统计量为0.528,大于0.5;Bartlett球度检验统计量的卡方值为395.793,对应的P值为0,说明本文选取的样本适合进行因子分析。

3.公因子提取。本文将变量数据标准化后的相关系数矩阵作为研究对象,利用SPSS22.0软件进行求解。通过主成分分析法求解出公共的特征值、方差贡献率及累计方差贡献率,并提取公共因子,如表2所示。

如上表所示,根据特征值大于1的准则提取出四个公共因子。方差贡献率用来表示每个公共因子相对重要性的尺度,值越大,公因子就越重要,表2显示,四个公共因子的累计方差贡献率为82.77%,即四个公共因子反映了82.77%的原始变量信息。

最后三列是旋转后的因子组,第三个因子的方差贡献率占全部的22.619%,解释能力最明显;其次是贡献率占21.450%的第二个因子;其他两个因子的贡献率分别为20.325%和18.376%,由此,本文用这四个因子来评价公司的财务绩效评价是可行的。

提取公共因子后,对因子载荷矩阵进行方差最大化旋转,方便对因子的命名,并对其解释,旋转过后的因子载荷矩阵见表3。

表中显示,第一个公共因子主要与净资产收益率、总资产利润率、每股收益三个指标变量相关,这三个指标恰反映公司获取利润的能力,因此命名为盈利因子;第二个公共因子主要与资产负债率、流动比率、产权比率三个指标变量相关,反映公司偿还债务的能力,命名为偿债因子;第三个公共因子与流动资产周转率、应收账款周转率、总资产周转率有关,反映公司的经营状况,命名为营运因子;第四个公共因子与净资产增长率、营业收入增长率、总资产增长率指标变量相关,反映公司成长发展的空间,命名为发展因子。

4.因子得分。下表为因子得分系数表,根据表中变量的系数,对其进行加权求和,计算出每个公共因子的得分。

根据上述的因子得分系数表,本文得出以下因子的得分函数

由因子的得分函数,我们可以计算出上市公司的单个公共因子得分,再以此为基础计算上市公司的综合因子得分,综合得分的计算公式为:

其中,i是第几个公共因子(i---l,2,3,4),di为第i个公共因子在综合绩效评价中所占的权重,是其方差贡献率占累计方差贡献率的比重,F为总得分。根据表2,计算出各个公共因子在综合绩效评价中所占的比重为:盈利因子权重0.135,偿债因子权重0.36,营运因子权重0.318,发展因子权重0.187。由此,我们得出云计算上市公司的财务绩效评价综合得分为:

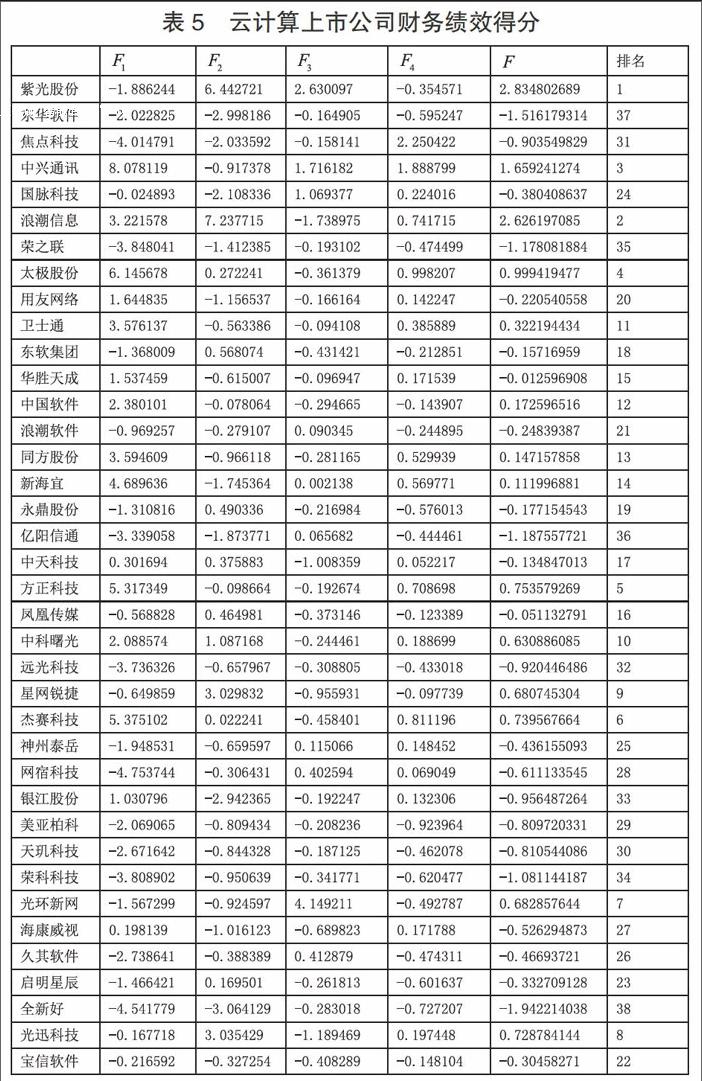

根据单个因子的得分可以计算出云计算上市公司的财务绩效评价综合得分,单个因子的得分以及综合得分以及排序具体结果见表5。

通过因子分析,我们得出了云计算公司在盈利、偿债、营运和成长方面综合的绩效评价排序。那么这些公司的财务绩效评价的效果与哪些因素有关呢?受到这些因素的影响又有几何呢?本文接下来继续研究财务绩效的影响因素,从而为促进公司提高绩效评价提出建议。

四、财务绩效影响因素研究设计

(一)分位数回归模型简述

传统意义上来讲,研究财务绩效的影响因素,会采用均值回归,但1978年Koenker和Bassett在最小二乘法的基础上提出了分位数回归模型。相较于均值回归而言,分位数回归能够全面度量因变量的整体分布特征,且允许误差项一般分布,应用范围更广泛。因此本文运用分位数回归进行分析财务绩效的影响因素。

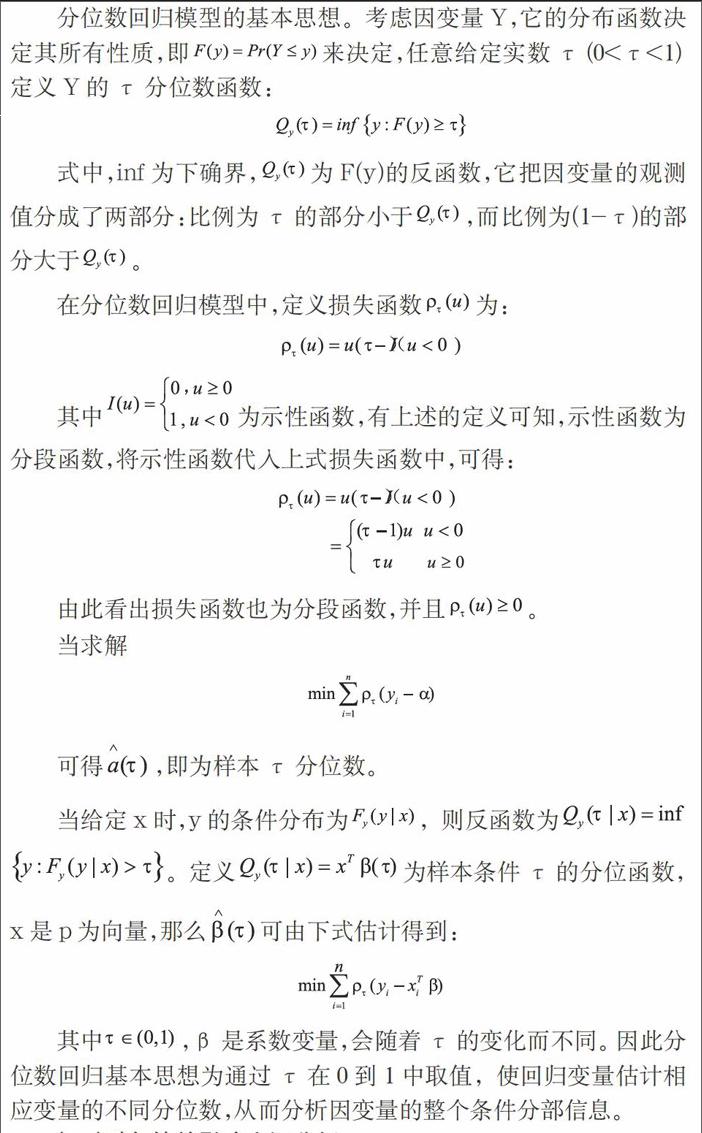

分位数回归模型的基本思想。考虑因變量Y,它的分布函数决定其所有性质,即F(y)=Pr(Y 其中τ∈(0,1),β是系数变量,会随着τ的变化而不同。因此分位数回归基本思想为通过τ在0到1中取值,使回归变量估计相应变量的不同分位数,从而分析因变量的整个条件分部信息。 (二)财务绩效影响实证分析 影响上市公司财务绩效的影响因素有很多,分为内部因素和外部因素,结合上市公司的本身特点及国内外文献,我们将重点放在上市公司的内部因素上,并且从公司规模、获利能力、资本结构、收益现金流以及资产流动率分析,由此构建财务绩效的影响因素的指标体系。a1资产报酬率反映公司的获利能力,a2总资产反映公司规模,a3总负债率反映公司的资本结构,a4净利润现金比率反映收益现金流,a5流动比率反映资产流动性。 下面通过分位数回归模型对上述的财务绩效影响因素进行分析,结合前文,我们建立如下的财务绩效影响因素的分位数回归模型: 其中,y是分位数回归的因变量,即为上市公司的综合绩效得分,ai是解释变量,即上述的五个指标体系,β0是常数项,ω表示误差项。针对此模型,本文采用Eviews8.0软件对其进行分位数回归分析。 本文选取了7个分别为0.15、0.3、0.4、0.5、0.6、0.75、0.9的不同的分位点进行回归估计,下表为分位数回归的结果。 由上表我们可以对财务绩效的影响因素展开分析。 资产报酬率的回归系数都是正值,相对较大,且几乎通过了显著性检验,表明资产报酬率反映的公司获利能力对于财务绩效影响是比较大的,成正相关关系,可以说是密切相关的。 总资产也都通过了显著性检验,它的回归系数都是正值,且呈递增状态,表明总资产反映的公司规模与公司的财务绩效呈正相关关系,且财务绩效处于前列的受公司规模的影响是比较大的。 总负债率在各个分位点上的回归系数相对较大,都为正数,都通过了显著性检验,与上述类似,表明总资产率反映的公司资本结构与财务绩效有着非常明显的正相关关系。 净利润现金比率在各个分位点上未通过显著性检验,说明收益现金流对财务绩效的影响不大。 资产流动性整体都通过了显著性检验,其回归系数都为负值,说明了资产流动性反映的资产流动性与公司的财务绩效成负相关关系。 五、结论 本文运用因子分析对38家云计算上市公司的财务绩效进行了评价,并在此基础上运用分位数回归模型对财务绩效的影响因素做出了回归分析,研究表明,云计算上市公司的财务绩效的评价指标对于绩效评价关联度不同,其中公司的营运能力对于财务绩效考核评价关联度最大。 在影响财务绩效的因素中,公司获利能力、公司规模、资本结构这些影响因素对财务绩效呈正相关关系,其中公司获利能力和资本结构对于上市公司绩效影响较为显著,因此云计算上市公司要重视这方面的发展,制定适当的公司政策、完善相关制度,且公司高层应优化资本结构,从而有力促进云计算上市公司的财务绩效的提高。此外,云计算上市公司应针对各自的单项财务指标作出各公司的财务调整,提高财务绩效。