创业板高管的股东身份、离职减持和公司绩效研究

2018-03-15李胜楠李砚之

李胜楠,李砚之

(天津大学 管理与经济学部, 天津 300072)

2009年创业板作为主板市场的重要补充在中国的资本市场正式成立。创业板凭借着较低的入市门槛和相对直接的融资渠道吸引了众多增长潜力较大的高技术和高成长性的中小公司。在为这些高新技术公司提供较为直接的融资渠道的同时,创业板也为风险投资提供了相对快速的退出渠道。但是从2009年至今,创业板公司的表现并没有达到市场和投资者的原有期望。限售股解禁之后,创业板出现大幅度减持现象,且近年来减持强度愈来愈大。2011年109家创业板公司高管进行了市值高达97.95亿元的减持,大股东和高管累计减持5.41亿股,这其中不乏任职于业绩良好的公司的高管与股东。2013年创业板迎来大量限售期为36个月的限售股解禁,高管减持总金额达93.74亿元。2015年初,乐视等公司高管的连续减持再一次引发热议。

为了维护中小投资者的权益和市场稳定,深交所在2012年发布的《创业板信息披露业务备忘录第18号》,明确规定:对大股东大宗减持须提前2个交易日预告进行明确。2016年1月8日,上交所制定并颁发了《上市公司大股东、董监高减持股份的若干规定》,明确指出:大股东和董监高被交易所行政处罚未满6个月、谴责未满3个月不得减持,大股东通过集中竞价交易减持前15个交易日需预披露;3个月内集中竞价减持不得超公司总股本1%。

高管作为内部人进行的减持交易被国内外学者广泛关注,目前的研究主要集中于减持动因分析、减持时机选择、所带来的市场反应和对公司治理的影响几方面。创业板高管减持多与公司业绩差、发行价较高有关,减持是高管面对市场定价失效导致的股票溢价出于理性经济人角度进行的选择[1-4]。在减持时机的选择上,朱茶芬等[5]研究发现:高管往往在有利公告发布之后和不利公告发布之前选择减持以获得超额收益。Manne[6]认为公司内部人交易可以给市场以信号,高管交易行为的信息可以充分反映在股票价格之中。高管持股一方面可能减少代理成本,提高治理效果,但也可能加剧道德风险,给公司治理带来负面影响[7-8]。大股东和高管兼职会使股东容易凭借控制权而更多地谋求自身利益,影响公司治理效果[9-10]。

然而,被市场广泛认为具有成长前景的创业板公司和大众所关注的勇于创新的高管,在他们减持活动进行之后,其任职公司的业绩表现是否也会像公司治理的效果一样受到减持的滞后性影响,仍具有研究的空间和价值。此外,创业板上市公司的高管的身份特征和离职特征对减持后的公司业绩和发展前景有何影响,现有的研究也并不充分。

本文主要研究掌握着信息优势和公司真实经营状况的高管进行减持时,是否会向投资市场传递强烈信号,以此对公司业绩产生不同方向的滞后性影响。为充实对创业板高管减持行为的研究,本文在已有文献基础上进行了两方面创新:① 使用十大股东是否同时兼任高管的信息,进一步探究高管的股东身份对公司绩效的影响;② 加入高管是否在减持1年之内离职的离职信息,综合考量在此基础上那些“不可避免和既已发生的高管减持”的后续影响,使对减持活动的研究更为丰满,以增强对我国创业板市场微观运营机制的解读。

1 理论基础与研究假设

市场上的信息不对称长期存在,上市公司高管凭借着得天独厚的信息优势而进行的减持行为,实质上属于内部人交易。Bebchuk等[7]认为内部人交易不仅会对股票市场产生影响,还会对公司治理效果有所作用。对于创业板上市的公司,其突出特点是相对于主板来说的高比例高管持股。上市公司赋予高管一定数量的有限售期的股票,形成了一种激励效应,即在限售期到来之前,高管因为持有公司股票,会加大努力进行经营管理,提升公司业绩和市场价值,进而获得股票增值收益。高管持股作为激励机制提升了高管和股东利益一致性,加之股东对于高管的监督,可以缓解代理问题,提升公司业绩[11]。

对于创业板限售期解禁后的高管减持动机,现有研究得出的结论为:减持是创业板公司高管在面对高额确定性收益时追求个人财富最大化的结果。胡建平[1]分析了创业板高管辞职套现现象,认为市场定价机制发挥效果不佳导致的股票溢价是造成高管离职减持的主要原因。陈维等[3]研究认为:高管面对高额的确定性收益有强烈的减持动机,且减持比例受到公司成长性的负向影响,创业板高管相比于股东,其减持更关注短期套现;高管减持比例越大,公司业绩越差,对股票估值的负向影响越显著。高管减持会减少其与股东和公司整体的利益一致性,给市场传递出消极信号,减持即使是基于理性经济人角度进行的自我保护,也会使市场认为高管掌握了公司前景不佳的内部信息或是暗示高管不愿再为公司发展尽最大努力,不利于公司价值和形象的提升,对其业绩会产生不良影响。

高管减持比例越高,市场会认为高管凭借已有信息的分析对公司前景不信任的程度越深,这种消极信号会对公司业绩和价值产生越大的负面影响。陈维等[3]研究证实了高管减持会向市场传递负面信号,造成公司市值下降。同时,高管的大规模减持会使股权持有者越加分散和零散,削弱股东对管理者的监督能力和积极性,对公司业绩造成负面影响。李维安认为创业板高管熟知公司内部信息,其大规模的减持不利于公司成长和公司治理效果的发挥。

高管的减持成交均价较高时,减持向市场传递出利空信号,暗示高管掌握的内部信息显示公司股票被高估的可能性较大,而公司预期发展达不到市场期望效果,股票价格未来有下降趋势,从而影响公司的筹资能力和经营状况,继而对公司业绩造成负面影响。同时,由于市场上的投资者缺少信息,会产生羊群效应,中小投资者跟风内部人进行同向交易,减持交易量上升,二级市场股票供给量增加导致股价下跌,也会对公司业绩产生负面影响。刘波等[12]研究发现:中国股市整体上存在显著的羊群效应,且在市场下降时更为强烈。假设1 高管的减持比例会对下一期公司业绩造成负面影响;高管的减持成交价会对下一期公司业绩造成负面影响。

Jensen等[11]系统阐释了委托代理问题出现的前提,即公司的控制者并不拥有与控制权相当的所有权。如果管理者同时是公司的第一控股股东,那么管理者将要为其自利行为负担全部责任,而如果管理者掌握少量所有权时,管理者只需要为其自利行为负担部分成本,这种情况促使管理者凭借手中的控制权和信息优势来为自身谋求利益,损害公司和其他股东的利益。基于信息不对称和有效市场假说,内部人的信息优势不仅仅来自于未公开的内幕信息,还产生于对于公司现状的了解和前景的分析,并以此精准选择时机进行交易来获得超额收益[13-14]。具有高管身份的股东可以凭借信息操作和内幕信息等隐蔽的手段辅助其转让股份来实现超额收益,由于信息不对称以及大股东的交易对象往往是中小投资者,又形成了新的掏空行为,损害了中小股东利益[15],影响了公司的价值和形象。曹国华等[16]分析了不同类型股东减持的动机,发现控股股东的减持主要与高价位高风险和降低掏空成本有关。

李维安等[17]分析认为:高管的减持行为会使公司业绩下降,其中核心高管作用尤为显著。说明不同身份的高管减持带给公司业绩的影响程度是不同的。李维安等验证的是创业板公司上市初期核心团队中的高管减持行为,而身为股东的高管,其身份更为特殊和重要。具有股东身份的高管不仅对公司拥有一定程度的控制权,还拥有与持股比例相当的所有权,身为股东的高管可获得公司业绩、财务状况和前景发展等方面的内部信息多于普通高管。在市场反应方面,朱茶芬等[18]得出大股东减持会产生负面的市场效应的结论。陈维等[3]研究发现:高管和大股东减持向市场传递了消极信息,会致使公司市值下降,而大股东对市场的影响会强于高管。所以由十大股东兼任高管进行的减持相比于普通高管减持,对于市场的传递的信号更加强烈并且有说服力,其减持行为对公司业绩的影响也应更为显著。

本文提出如下假设:假设2 十大股东兼任高管时减持成交价和比例对下一期公司业绩的影响比普通高管更显著。

对于刚刚进入创业板的公司来说,高管离职的危害远大于较为成熟的公司。Bamford等[19]认为作为领导核心的公司高管掌握着对经营信息高度的解读与整合能力,同时对于人力、商业等合作资源也有更好的把控和协调作用,对于新成立的组织来说十分重要。Morck[20]提出堑壕假设,对高管持股与离职关系的研究得出持股比例与离职概率负相关。Denis[21]、龚玉池[22]和朱红军[23]分析得出公司业绩较差是高管离职的重要原因。胡建平[1]分析了创业板高管辞职套现现象,认为市场定价机制发挥效果不佳导致的股票溢价是造成高管离职的主要原因。

Murphy[24]、Dedman等[25]认为高管离职会给市场带来负面影响,当离职信息通过非官方渠道被披露时,这种负面影响会增强。Takao等[26]研究发现CEO变更会使股价下降,并受到第一大股东持股比例、企业所有权性质、治理结构的影响。闻岳春等[27]研究了创业板高管离职对股价的影响,分析发现在中短期内持股高管离职的负面影响会强于未持股高管。根据之前学者的研究结论可以看出:高管离职的确会给市场传递出信号,不同程度地影响到股价。

基于以上讨论,提出:

假设3 高管在减持1年内离职时(离职减持),其减持成交价和比例对下一期公司业绩的影响比未离职高管更显著。

假设4 兼任高管的十大股东进行离职减持会对下一期公司业绩的负面影响更显著。

2 研究设计

2.1 数据来源

本文以国泰安CSMAR数据库上提供的“中国上市公司内部人交易研究数据库”以及“中国上市公司财务指标分析数据库”为基础,选取其中“高管”和“前十大股东”的本人减持样本作为研究对象。依据数据库中十大股东信息和高管任职信息对高管离职减持和兼职信息进行手动筛选。考察高管及股东的本人减持对于公司下一年度业绩的影响,减持样本期间为2010-1-1日至2014-12-31,公司业绩样本相对应分别滞后1年,减持数据样本容量合计6 427个(全体高管和十大股东)。同时,在 CSMAR数据库收集相关财务分析数据,剔除数据缺失样本641个,实际完整的减持样本容量为5 786。

2.2 研究方法、模型与变量说明

为避免内生性,本文主要研究高管和大股东的减持成交价以及减持比例对公司下一年度业绩的影响,并加入兼职和离职信息合并探讨。由于创业板上市公司多为高科技企业、创业型企业和中小企业,参考李维安等的研究设计,模型加入生命周期、区域GDP水平以及无形资产占总资产的比例作为控制变量[17],同时将可能会影响到公司业绩的企业偿债能力、运营效益、市场反应和现金水平等作为控制变量,选取指标分别为资产负债率、资产报酬率、市净率和筹资活动现金净流量。

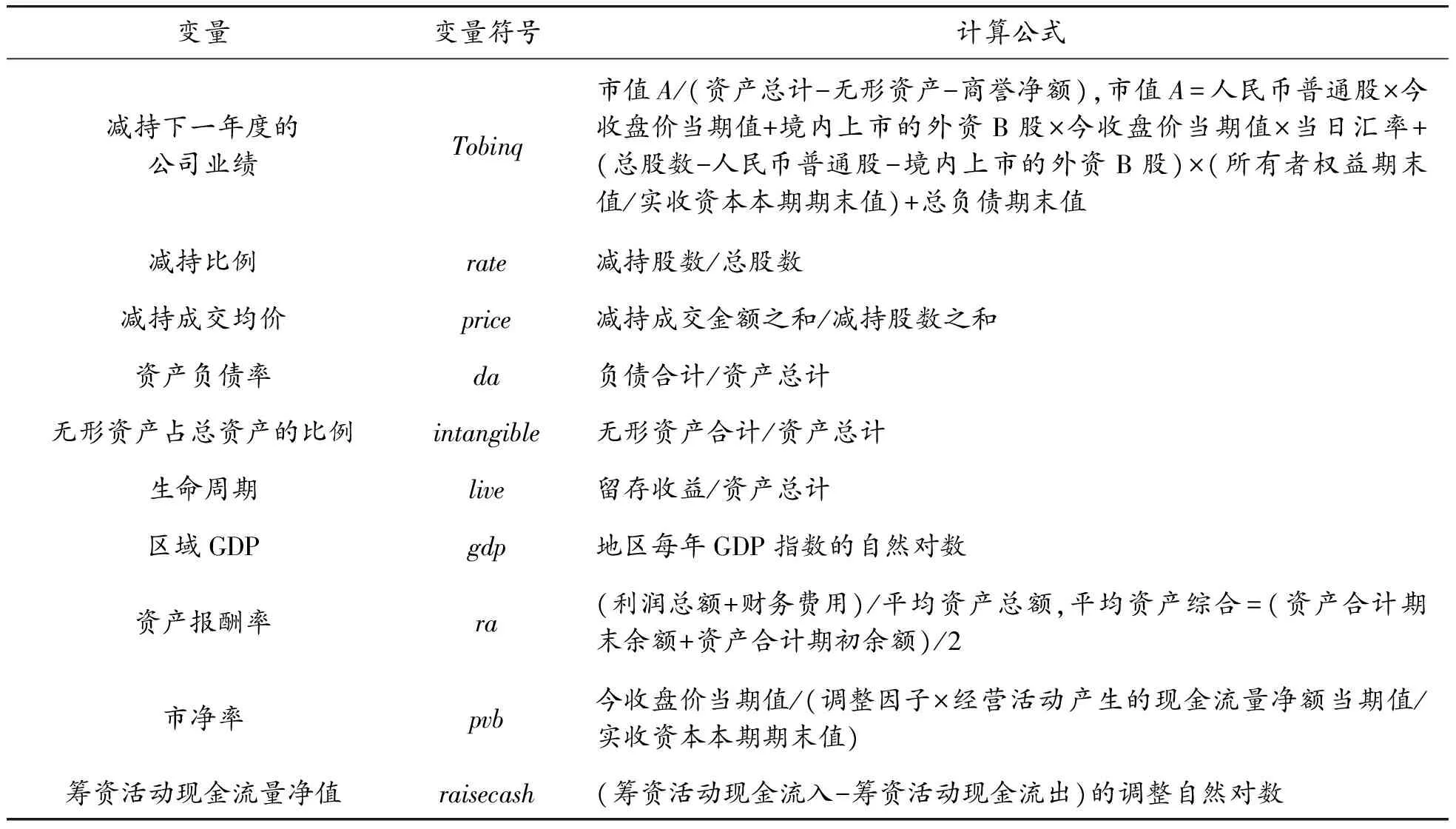

构建模型如下,变量名称及含义见表1:

1) 构建多元回归模型

Tobinq=α0+β1price+β2da+β3intangible+β4live+β5areagdp+β6ra+β7pvb+β8raisecash+ε

Tobinq=α0+β1rate+β2da+β3intangible+β4live+β5areagdp+β6ra+β7pvb+β8raisecash+ε

2) 加入十大股东身份作为交互项进行检验。hprice=price*holder,hrate=rate*holder,holder为1时代表减持时高管具有十大股东身份

Tobinq=α0+β1price+β2hprice+β3da+β4intangible+β5live+β6areagdp+

β7ra+β8pvb+β9raisecash+ε

Tobinq=α0+β1rate+β2hrate+β3da+β4intangible+β5live+β6areagdp+

β7ra+β8pvb+β9raisecash+ε

3) 加入高管离职信息作为交互项进行检验,其中不包含股东身份信息。dprice=price*dimission,drate=rate*dimission,dimission为1时代表减持行为发生一年之高管离职。

Tobinq=α0+β1price+β2dprice+β3da+β4intangible+β5live+β6areagdp+

β7ra+β8pvb+β9raisecash+ε

Tobinq=α0+β1rate+β2drate+β3da+β4intangible+β5live+β6areagdp+

β7ra+β8pvb+β9raisecash+ε

4) 将十大股东身份和离职信息同时作为交互项,检验十大股东身份以及减持离职的递进影响。

dhprice=hprice*dimission,dhrate=hrate*dimission

Tobinq=α0+β1price+β2hprice+β3dhprice+β4da+β5intangible+β6live+β7areagdp+

β8ra+β9pvb+β10raisecash+ε

Tobinq=α0+β1rate+β2hrate+β3dhrate+β4da+β5intangible+β6live+β7areagdp+

β8ra+β9pvb+β10raisecash+ε

表1 变量名称及含义

3 实证结果

3.1 相关性分析

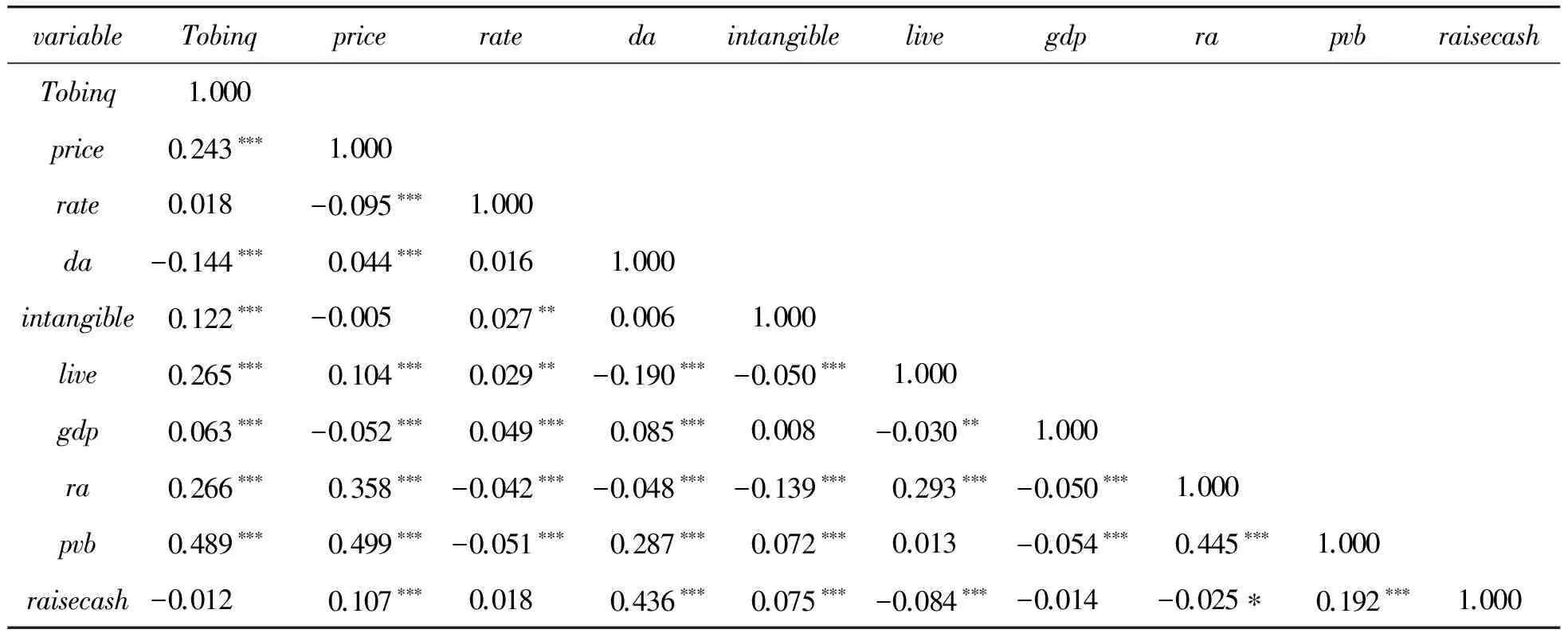

为确定各变量之间的关系,对样本总体数据进行了相关性分析。各个变量间相关系数详见表2。分析结果表明:变量之间相关关系显著,相关系数均不超过0.5,属于研究可接受的范围,不存在严重的多重共线性影响。在与下一年度公司业绩的相关性分析中,除减持比例和筹资活动现金流量净值外,其他变量都与Tobinq呈现显著的相关关系,减持成交均价和成交比例与业绩之间的相关系数均为正。同时可以看出,无形资产与减持成交均价,资产负债率和筹资活动现金流量净值与减持成交比例之间的相关关系显著性较低。

表2 相关系数

注: ***p<0.01, **p<0.05,*p<0.1。

3.2 描述性统计分析

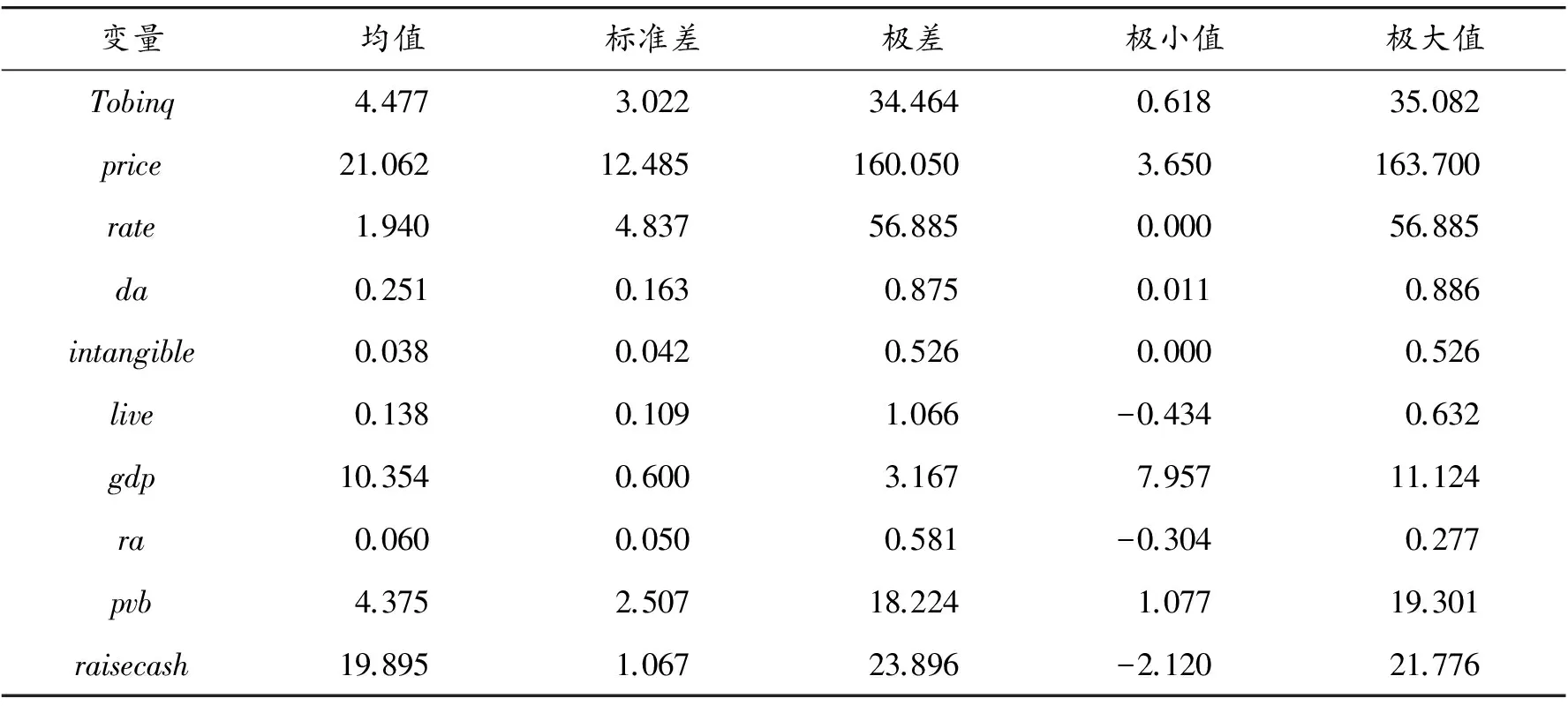

描述性统计结果显示:创业板不同公司之间业绩相差悬殊,极差达到34.464,但标准差为3.022,此数值并不过高,说明创业板整体业绩普遍并不突出。减持比例受到高管本身持股和限售等相关规定的影响相差不多,而成交价显示出较大的变化幅度,极差达到160.050,标准差为12.485。在控制变量的指标分析中可以看出:各公司之间资产负债率、区域经济发展水平、市净率和筹资活动现金流量净值都有较大不同。创业板公司由于创立时间、所处行业、地区以及各自治理模式的不同,经营处于不同阶段,现状有所不同,个别之间差异明显,则对于高管减持给公司业绩的不同影响有研究价值。

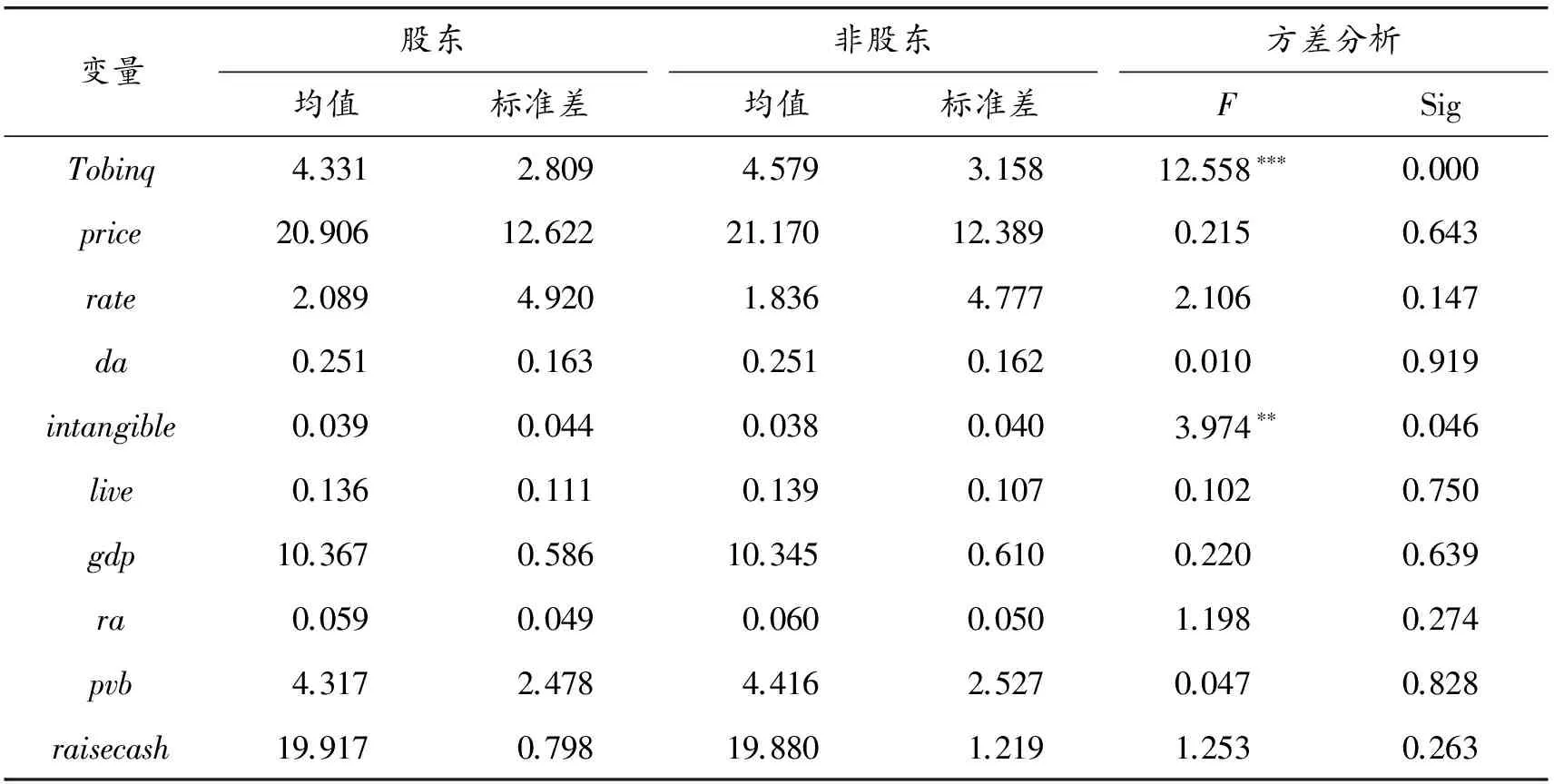

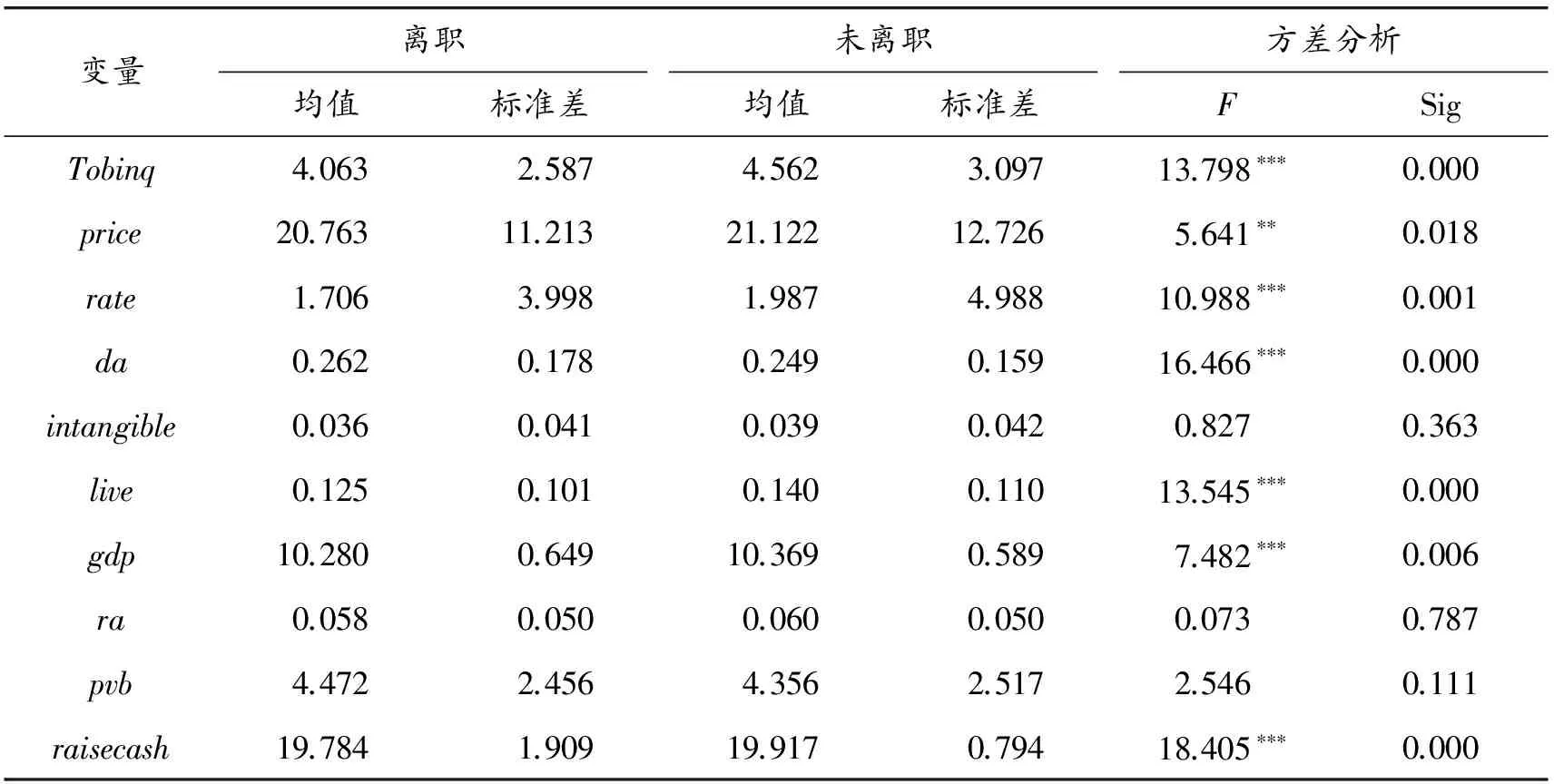

表4以及表5反映了模型中不同变量在高管身份信息和离职信息上的分组差异。由表4可见:减持高管是否具有十大股东身份在减持行为发生之后会给公司业绩带来显著的差异影响。非十大股东的高管减持,其下一年度公司业绩均值高于兼职高管的股东减持,且在1%的水平上显著。而除公司业绩这一变量外,还可以看出:作为十大股东的高管进行减持,其公司的无形资产占总资产的比重相对高于非股东高管减持的公司。具有股东身份的高管,其减持意愿和行为的发生或许与所属企业类型有所联系。将表5数据进行分析发现:高管减持后离职,其公司业绩普遍低于高管减持后未离职的公司,其结果在1%水平上显著。而数据显示离职高管的减持成交价要高于未离职高管,规模也相对更大。高管减持后是否离职,所任职的不同公司在资产负债率、生命周期、区域gdp和筹资活动现金净值上有较为显著的差异,这可能是导致高管离职的原因。根据表4和表5的分析结论,说明高管身份信息和离职信息的分组有基本的统计意义。

表3 描述性统计分析

表4 高管身份信息差异性分析

***p<0.01, **p<0.05,*p<0.1

3.3 多元回归分析

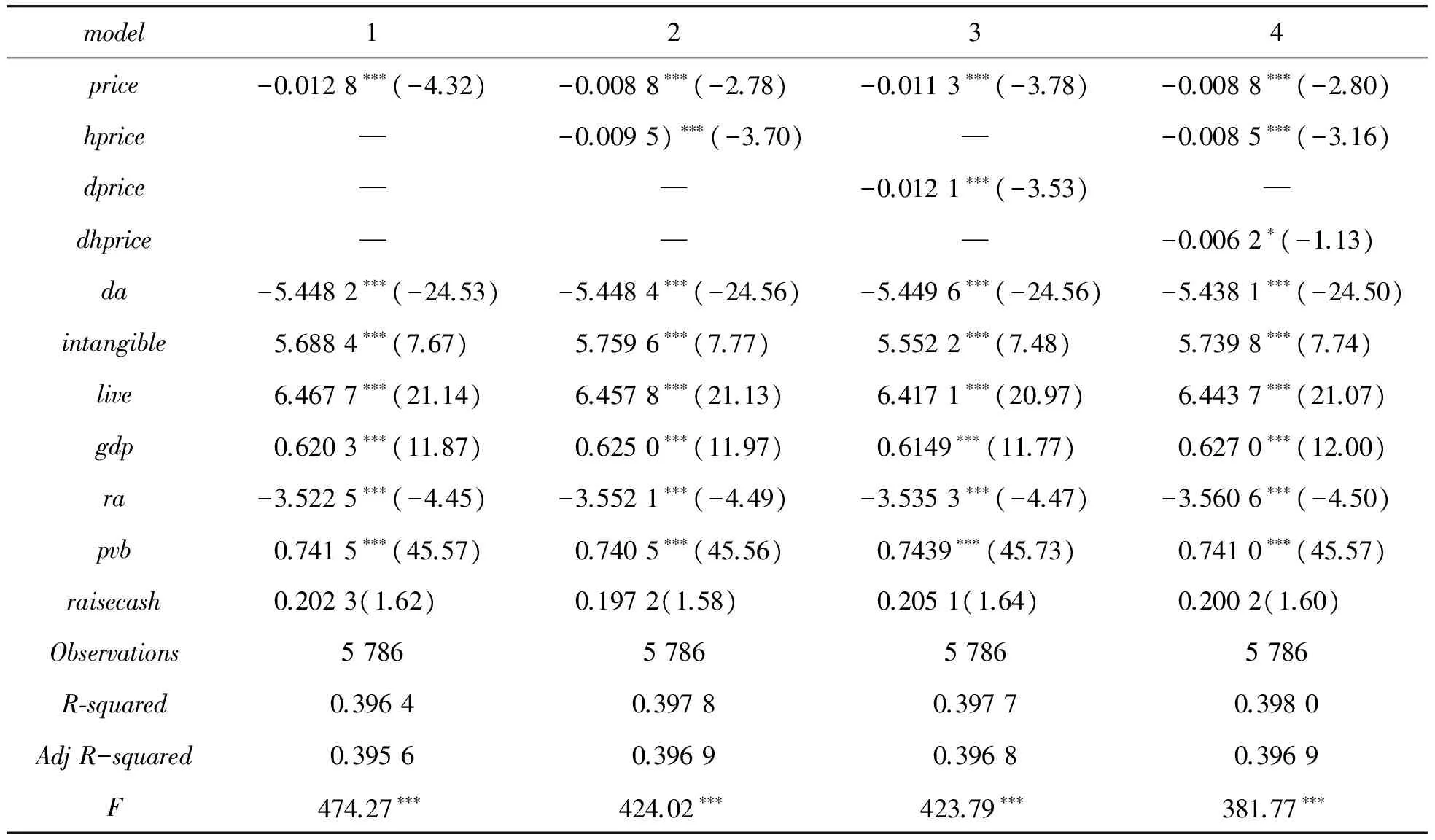

表6列示了减持成交价格对于下一年度公司业绩的影响。对于模型1的验证,减持成交均价对下一年度公司业绩的影响是负向的,回归系数为-0.012 8,并且在1%水平上显著。说明成交价格高则公司业绩表现不佳,假设1通过检验。模型2加入了股东身份交互项的多元回归分析之后,结果显示price前的符号为负且在1%水平上显著,股东身份对于减持成交均价给公司业绩带来的负面影响是加强的,即减持高管如果具有十大股东身份,以同样的成交价,其对公司业绩的负面影响会强过未兼职的普通高管。

模型3是加入了高管离职情况和减持价格交互项的多元回归结果,price和dprice前的符号皆为负且显著,高管离职对于减持成交均价给公司业绩带来的负面影响是加强的,即减持高管如果在减持一年之内离职,以同样的成交价,其对公司业绩的负面影响会强过仍然在任高管的减持行为。

模型4将十大股东身份以及离职都作为交互项加入,结果显示price、hprice、dhprice前符号均为负且基本满足显著性要求,减持成交均价对下一年度公司业绩的影响不断得到加强,即若是有十大股东身份的高管进行减持,并于减持行为发生后的一年以内离职,则相同的成交价对下一年度公司业绩的影响强度明显高于其他情况。

表5 高管离职信息差异性分析

***p<0.01, **p<0.05,*p<0.1

表6 减持成交价格对公司业绩的影响

t-test in parentheses

***p<0.01,**p<0.05,*p<0.1。

表7是减持比例rate与公司绩效的回归结果。模型1是全样本中高管减持比例与减持下一年度公司业绩衡量指标托宾Q之间的关系,结果表明高管减持比例对下一年度公司业绩具有正向影响,回归系数为0.021 9,即减持比例越大,下一年度公司业绩越好。自变量成交比例rate通过了显著性检验,因此假设1的减持比例对公司业绩的影响没有得到验证。

表7 减持成交比例对公司业绩的影响(全样本以及分组样本)

t-test in parentheses

***p<0.01,**p<0.05,*p<0.1。

模型2在加入股东身份交互项的多元回归分析之后,rate前符号为正,hrate前符号为负且显著性没有达到10%的要求,股东身份对于减持比例给公司业绩带来的正面影响有所减缓,相同水平的减持比例下,普通高管的减持给公司业绩带来的正面影响会强于具有股东身份高管的减持行为。模型3在加入高管离职情况交互项的多元回归分析之后,结果显示rate前符号为正,drate前符号为负且显著性不高,离职对于减持比例给公司业绩带来的正面影响有所减缓,相同水平的减持比例下,减持1年以内离职的高管对下一年度公司业绩的正面促进作用小于在任减持的高管。模型4将十大股东身份以及离职都作为交互项加入,结果显示,rate前符号仍为正,hrate和dhrate前符号为负且显著性不高,即若是有十大股东身份的高管进行减持,并于减持行为发生后的一年以内离职,则相同的成交比例对下一年度公司业绩的影响强度明显低于其他情况,则假设2假设3假设4中关于减持成交比例的部分也未得到验证,但高管的股东身份和离职信息对于成交比例对于公司业绩的影响确实有抑制作用。

进一步分析减持比例对公司业绩的影响,创业板上市公司多为高新技术型、中小型和创新型企业,市场对其成长和业绩的影响会受到地区经济环境和企业本身的生命周期影响。较为成熟的上市公司在经营、治理以及应对风险等方面都有比较成熟和完善的体系,面对投资市场的负面反应也有较为有效的应对措施,而刚刚起步的公司则可能会受到市场反应的较大冲击。经济发展良好的地区,其经济环境较好,市场秩序相对更佳,投资市场对于减持所传递出的信号也较为敏感,反应会更迅速和强烈。因此将减持比例rate按照生命周期live和区域gdp分别进行分组分析。取样本数据中按照生命周期和区域gdp降序排列的前500,中间500和后500个数据进行对比。剔除有共线性的控制变量后,分组分析的模型4相关数据结果列示在表5中。

在按照生命周期live的分组中,样本前500的数据结果与假设基本相同。在前500组别的4个模型中,rate前符号均为负,即减持比例对公司下一年度业绩有负向影响,符合原假设,十大股东兼职高管的离职减持对此负向影响有强化作用。在后500组别的4个模型中,四个假设也全部得到验证。中间500组别的检验结果与未分组分析时的结果相同,rate对公司业绩有正向影响,而其他交互项的加入对这种正向影响起到减缓作用,假设未得到验证。

在按照区域经济指标gdp的分组中,前500组别的4个模型中,rate、hrate、drate、dhrate前符号均为负,4个假设全部得到验证。中间500和后500的两组数据结果与假设不符,未得到验证,rate对公司业绩有正向影响,而其他交互项的加入对这种正向影响起到减缓作用。

3.4 稳健性检验

将减持下一年度的公司业绩用roe指标代替。结果与回归分析基本一致,即减持比例rate和因变量是同向关系,减持比例越大,公司下一年度业绩指标越高,而成交价price则对公司业绩起到负面影响,成交价越高,公司下一年度业绩越差;高管的股东身份会减弱减持比例给业绩带来的正向影响,加强成交价格对业绩的负作用;离职信息会同时减弱减持比例和成交价格的影响。拥有股东身份的高管进行离职减持对公司业绩的影响也有所减缓,这种结果可能由于roe指标和托宾Q指标本身的差异造成,同时也与样本量和样本本身有所关联。

此外,将减持比例这一变量的计算方式由[减持股数/总股数]更改为[减持股数/高管持有股数]后,研究结论与更改前基本一致,未发生明显改变。减持比例与下一年度公司业绩成正相关,高管的股东身份和离职信息对减持带给公司业绩的积极影响起到抑制作用。

4 结论

本文研究了创业板高管减持对下一年度公司业绩的影响,并深入分析了高管身份和行为在减持行为发生过程后对公司业绩的滞后影响强度。主要结论如下:首先,创业板高管减持会通过信号传递给投资市场,从而影响到以后年度的公司业绩,即高管减持这一行为确实会对公司业绩产生滞后性影响;其次,高管减持的成交价格对下一年度的公司业绩有显著的负向影响,而成交比例对业绩的滞后性影响方向会受到创业板公司所处生命周期和所在地区经济发展水平等内外诸多因素的干扰;初创期和稳定期的公司其业绩受到减持比例的负向影响,成长期的公司则会受到正向影响。公司所在区域经济发展水平较高时,市场更为成熟,此时若高管减持比例越大,公司下一年度业绩表现越差;最后,十大股东兼任高管这一身份信息总体会在减持后给公司业绩带来负面影响,高管在减持一年之内离职更会加重对公司业绩的负面影响。

我国创业板市场设立近10年来仍然存在着其特有的问题,高管减持成为了其中具有规模性代表性的一方面。创业板上市公司应对高管减持行为有所约束,以保护公司平稳较快地成长。创业板公司应根据其自身发展特点完善其治理模式,明确相关内部规定,公司董事会对于高管身份和权利的限制应该有更为合理、谨慎和明确的要求,以规避高管的个人行为给公司整体带来的潜在损失。随着市场的逐步成熟和创业板公司治理模式的不断完善,高管减持应该得到相关部门更为科学有效的监管和控制,以防止对市场整体和公司个体造成的不良影响。市场公平自由,公司治理有效且业绩进步,需要创业板市场和公司持续努力和共同关注。

[1] 胡建平.高管辞职套现的分析与防范[J].现代管理科学,2008(8):85-86.

[2] 陈维,吴世农.我国创业板上市公司高管和大股东减持股份的动因及后果——从风险偏好转向风险规避的“偏好逆转”行为研究[J].经济管理,2013(6):43-53.

[3] 吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010(5):141-149.

[4] 沈红波,郦金梁,屠亦婷.上市公司大小非减持影响因素的实证分析[J].中国工业经济,2011(1):109-119.

[5] 朱茶芬,陈超,李志文.信息优势、波动风险与大股东的选择性减持行为[J].浙江大学学报(人文社会科学版),2010(2):164-173.

[6] MANNE H G.Insider Trading and the Administrative Process[J].Geo Wash L Rev,1966,35:473.

[7] BEBCHUK L A,FERSHTMAN C.Insider trading and the managerial choice among risky projects[J].Journal of Financial and Quantitative Analysis,1994,29(1):1-14.

[8] BLACK F,LITTERMAN R.Global portfolio optimization[J].Financial analysts journal,1992,48(5):28-43.

[9] GROSSMAN S J,HART O D.Takeover bids,the free-rider problem,and the theory of the corporation[J].The Bell Journal of Economics,1980:42-64.

[10] 郑杲娉,薛健,陈晓.兼任高管与公司价值:来自中国的经验证据[J].会计研究,2014(11):24-29,96.

[11] JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial economics,1976,3(4):305-360.

[12] 刘波,曾勇,唐小我.中国股票市场羊群效应的实证研究[J].运筹与管理,2004(1):87-94.

[13] MALKIEL B G,FAMA E F.Efficient capital markets:A review of theory and empirical work[J].The Journal of Finance,1970,25(2):383-417.

[14] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984,13(2):187-221.

[15] 吴育辉,吴世农.股票减持过程中的大股东掏空行为研究[J].中国工业经济,2010(5):121-130.

[16] 曹国华,杜晶.上市公司不同类型股东的大小非减持动因探究——基于最优股权结构模型的研究[J].南方金融,2011(10):55-59.

[17] 李维安,李慧聪,郝臣.高管减持与公司治理创业板公司成长的影响机制研究[J].管理科学,2013(4):1-12.

[18] 朱茶芬,李志文,陈超.A股市场上大股东减持的时机选择和市场反应研究[J].浙江大学学报(人文社会科学版),2011(3):159-169.

[19] BAMFORD C E,BRUTON G D,HINSON Y L.Founder/chief executive officer exit:a social capital perspective of new ventures[J].Journal of Small Business Management,2006,44(2):207-220.

[20] MORCK R,SHLEIFER A,VISHNY R W.Management ownership and market valuation:An empirical analysis[J].Journal of financial economics,1988,20:293-315.

[21] DENIS D J,DENIS D K.Performance changes following top management dismissals[J].The Journal of finance,1995,50(4):1029-1057.

[22] 龚玉池.公司绩效与高层更换[J].经济研究,2001,(10):75-82+96.

[23] 朱红军.大股东变更与高级管理人员更换:经营业绩的作用[J].会计研究,2002(9):31-40+65.

[24] MURPHY K J.Executive compensation[J].Handbook of labor economics,1999(3):2485-2563.

[25] DEDMAN E,LIN S W J.Shareholder wealth effects of CEO departures:Evidence from the UK[J].Journal of Corporate Finance,2002,8(1):81-104.

[26] KATO T,LONG C.Executive compensation,firm performance,and corporate governance in China:Evidence from firms listed in the Shanghai and Shenzhen Stock Exchanges[J].Economic development and Cultural change,2006,54(4):945-983.

[27] 闻岳春,段弈冰.创业板高管离职事件对股价影响的实证分析[J].证券市场导报,2013(7):31-35+43.

[28] LELAND H E.Insider trading:Should it be prohibited[J].Journal of Political Economy,1992,100(4):859-887.

[29] MANOVE M.The harm from insider trading and informed speculation[J].The Quarterly Journal of Economics,1989,104(4):823-845.

[30] CLAESSENS S,DJANKOV S,LANG L H P.The separation of ownership and control in East Asian corporations[J].Journal of financial Economics,2000,58(1):81-112.