钢铁企业横向并购价值创造源自效率还是市场势力?

2018-03-14何任李梦姣

何任+李梦姣

摘要:文章以供给侧改革以来我国钢铁行业首个并购案例——宝钢并购武钢为研究对象,通过研究并购参与双方、行业竞争对手、供应链上下游的财富效应,分析探究政府干预下钢铁行业横向并购的动机。研究发现资本市场的经验证据支持了“效率理论”而非“市场势力理论”。市场预期宝钢收购武钢会产生协同效应,加剧钢铁行业的市场竞争,上下游从中获益。进一步研究发现宝钢和武钢在管理、经营、财务三方面均产生协同效应,因此该并购的价值创造源自效率而非市场势力。

关键词:横向并购;并购动机;政府干预;协同效应;市场势力

一、 引言

钢铁行业是我国发展建设中的战略性支柱产业,具有周期性的特点。政府在钢铁行业并购重组历程中始终起着干预和推动作用。近年来,投资者的过度投资、地方政府的短期政绩考虑以及钢铁企业对下游需求的判断失误,造成钢铁产能过度释放,企业盈利艰难,境况堪忧。在2016年《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》发布后四个月,宝钢股份和武钢股份便双双发布并购重组停牌公告。

横向并购动机理论主要包含效率理论和市场势力理论。学术界关于市场势力是否真实存在尚未得出一致结论,多数实证研究结果并不支持市场势力理论,但市场势力理论得到了个别行业经验证据的支持(Kim & Singal,1993)。

本文运用事件研究法分别测算并购双方、上下游企业和行业竞争对手五方的市场绩效,判断横向并购价值创造的来源,并结合财务数据进一步分析效应路径,力图发现适用于我国钢铁行业的并购动机理论,为我国钢铁行业并购重组提供理论与政策支持。

二、 并购动机与并购绩效关系分析

国内外学者运用事件研究法对并购双方、竞争对手和上下游企业的市场绩效进行分析,据此判断效率理论和市场势力理论对并购案例的解释程度。Shahrur(2005)提出了“生产效率理论”、“共谋理论”和“买方势力理论”三种假说,通过研究横向并购对竞争对手、上游供应商和下游顾客财富效应的影响,发现横向并购整体上是基于“效率理论”。李青原等(2011)计算了可口可乐、汇源果汁、上游企业和竞争对手在并购宣告日和并购否决日的累积超额收益率,发现可口可乐收购汇源果汁是出于“效率理论”而非“市场势力理论”。Kim和Singal(1993)对1985年~1988年航空公司并购活动所带来的机票价格变化进行了研究,结果表明相对于未进行并购的航空公司,并购公司市场势力增强导致的价格上升高于效率优化带来的价格下降,总体上为并购公司带来了更高的机票价格收入,支持了“市场势力理论”。

根据效率理论,横向并购为收购公司和目标公司带来协同效应,提高了生产效率,实现财富增值;竞争对手一方面面临对方效率提高所带来的竞争劣势,另一方面同样可以采取并购活动来提升效率,因而累积超额收益率无法确定;并购企业的效率提升会增大对上游产品的需求量,同时降低下游企业的原料成本。市场势力理论认为横向并购减少了竞争对手,因此并购方与其它竞争对手共谋成功的概率增大,通过控制产品产量逼迫上下游接受其制定的价格,更容易获得超额利润。综上分析,并购中各方累积超额收益总结如表1所示。

三、 并购双方动机分析

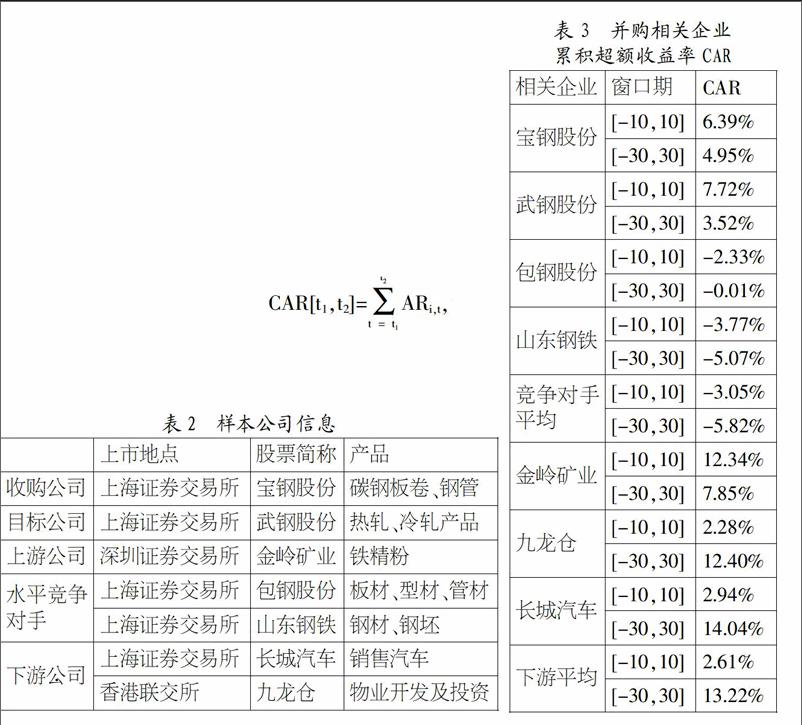

本文运用事件研究法计算宝钢、武钢的并购公告发布前后并购双方、竞爭对手、上下游企业的累积超额收益率(CAR),分析该横向并购的合理动机。本文选取生产及销售铁精粉的金岭矿业作为上游样本。下游研究对象为销售汽车的长城汽车和开发及投资物业的九龙仓集团,并对两公司的CAR进行算术平均,以此作为下游企业的累积超额收益率。同时选取包钢股份、山东钢铁作为竞争对手样本,以两者CAR平均值作为竞争对手的累积超额收益率。相关企业资料如表2所示。

实证分析步骤如下:(1)界定事件日、窗口期和估计期间;(2)计算累积超额收益率;(3)统计结果分析。

1. 事件日、窗口期和估计期间。宝钢、武钢并购重组的消息发布于2016年6月27日,选取该日为事件日,分别选取事件日前后10个交易日即[-10,10]和事件日前后30个交易日即[-30,30]作为窗口期,估计期选择窗口期160天的[-190,-31]。

2. 累积超额收益率。本文运用市场调整模型对累积超额收益率进行计算。计算步骤如下:

(1)ARi,t=Ri,t-Rm,t,计算各窗口期内第i只股票在t日的超额收益率ARi,t,其中Rm,t为A股市场或港股市场第t日考虑现金红利再投资的综合日市场回报率(流通市值加权平均法)。

(2) 计算各窗口期的累积超额收益率CAR[t1,t2]。

并购相关企业在窗口期内的累积超额收益率CAR计算结果如表3所示。

3. 实证结果分析。

(1)并购参与双方CAR分析。宝钢股份的CAR为正值6.39%,武钢股份的CAR为正值7.72%。当变换窗口期为[-30,30]时,所得结果仍都为正值。并购双方CAR满足效率理论和市场势力理论。

(2)竞争对手CAR分析。包钢股份的CAR为负值-2.33%,山东钢铁的CAR为负值-3.77%,两家企业CAR的平均值为负值-3.05%。当变换窗口期为[-30,30]时,所得结果仍都为负值。该结果很好地验证了效率理论,即宝钢并购武钢后会通过协同效应提高生产效率,规模效益更加明显,从而获得更大的成本优势和利润空间,致使其竞争对手处于不利状态。

(3)上游企业的CAR分析。金岭矿业的CAR为正值12.34%。当变换窗口期为[-30,30]时,所得结果仍为正值。该结果符合效率理论的观点。宝钢通过并购武钢提高了生产和研发能力,为了响应国家去除低效产能和保护环境的号召,势必会购入含铁量较高的优质铁矿石进行高质高效生产,对铁矿石的供给提出了更高的要求,促进了铁矿石产业结构优化升级。

(4)下游企业CAR分析。九龙仓的CAR为正值2.28%,长城汽车的CAR为正值2.94%,这两家企业CAR的平均值为正值2.61%。当变换窗口期为[-30,30]时,所得结果仍都为正值。该结果很好地契合了效率理论。宝钢并购武钢后,不仅效率提高,规模扩大,为下游提供更加优惠和稳定的货源,而且生产更加趋于专业化、精细化,为下游各行业带来更高的产品价值,增加了下游企业股东的财富效应。

四、 效率理论实现路径分析

上述研究结果显示,本次并购符合效率理论,下面我们将分别从管理协同效应、经营协同效应、财务协同效应三方面对效率理论提供进一步的证据支持。

1. 管理协同效应。并购双方公司之间存在管理能力的“密度”差异,并购行为实现了高密度向低密度的输出,提高了目标公司的资产经营效率,并购双方均获益。本文以盈利能力指标ROE和ROA来衡量宝钢股份与武钢股份之间实现管理协同效应的可能性。如表4所示,通过分析并购公告发布前24个月宝钢和武钢的财务数据发现,武钢的ROE和ROA显著低于宝钢,相比较来说,无论是利润水平还是稳定性,宝钢都优于武钢,尤其是经营环境恶化的2015年。全球钢材价格持续下跌,给我国钢铁行业造成极大损失。根据2015年中报和年报显示,武钢年中盈利53 472.06万元,年底却亏损751 063.68万元,而宝钢年中盈利329 377.56万元,年底盈利71 407.02万元。宝钢和武钢管理效率的差异在ROA和ROE的对比中有所体现。

2. 经营协同效应。

(1)采购规模效应。横向并购会带来大规模采购收益。据Wind数据库显示,2015年全球铁矿石巨头淡水河谷、力拓、必和必拓分别生产铁矿石33 339.9万吨、26 304.8万吨、23 734万吨,合计为83 378.7万吨。据宝钢和武钢年报显示,2014年、2015年宝钢股份国外进口3 058万吨和3 446万吨铁矿石,武钢股份国外进口1 953.49万吨和2 036.62万吨铁矿石。宝钢武钢合并后铁矿石的进口量约占三巨头年产量的6.58%,上游议价能力增强,铁矿石成本下降。其它原材料如焦炭、洗煤、铁合金,采购成本也会有所下降。

(2)产品规模效应。Wind数据库显示,宝钢股份冷轧汽车板的国内市场占有率连续3年保持50%不变,工程机械用钢约占比40%,管线钢、家电用钢板均占比30%。武钢在冷轧硅钢片、汽车板、工程结构用钢等产品方面优势明显。两者合并后,粗钢、汽车板、取向硅钢的产量排名将分别上升至全球上市钢铁公司第三、第三和第一,高端汽车板、取向硅钢的国内市场占比将达到60%和70%,实现生产的规模效应。同时,可以有效地控制同质化产品的产量,减少过度竞争,提升产品定价权。

(3)产业优势互补。宝钢重点围绕钢铁供应链、技术链、资源利用链,形成了煤化工、钢材延伸加工、工程技术服务、资源开发及物流等产业板块;武钢加快产业结构调整,逐渐形成了新材料、物流贸易与深加工、金融、城市建设与环保等业务板块。双方有必要在多元业务领域深入合作,整合现有资源,协同发展。同时,宝钢的湛江基地与武钢的防城港基地地理位置相近,市场定位相似,合并后在产能控制、产品功能、市场细分等方面有较大的互补空间。

3. 财务协同效应。财务协同效应的主要来源是低成本的内部融资、外部融资和税收效应。本文利用Altman(1968)提出的Z-score模型分别测算了并购公告发布前24个月宝钢与武钢的破产风险。结果如表5所示。Altman(1968)提出Z-score越小,公司失败的可能性越大。当Z<1.8时,企业存在破产风险;当1.8≤Z<2.99时,企业处于中间的灰色区域;Z>2.99,企业较为安全。计算结果显示,计算期宝钢的Z-score始终高于武钢。由于行业经营环境恶化,导致钢铁企业Z值较小,多数在不稳定和堪忧状态,武钢在2016年6月30日Z值触底,低至0.528 3。宝钢的Z值要高于武钢,相对安全。并购完成后,宝钢可以为武钢提供成本较低的内部融资,降低武钢的财务风险。

上述分析表明宝钢股份和武钢股份存在较大的协同空间,协同效应应当是二者并购重组的最大动因。

五、 结论与启示

本文以宝钢股份并购武钢股份为例,研究了钢铁行业的横向并购动机。研究结果表明并购动机符合效率理论。通过对效率理论的实现路径进行分析发现,宝钢和武钢之间存在多种协同效应。该并购实现了宝钢剩余管理能力的输出,提高了武钢的管理效率,形成了采购和产品规模效应、产业优势互补,降低了武钢的财务风险。

2016年我国钢铁企业9 224家,产业CR10不足40%,明显低于巴西、美国、日本、韩国等其他钢铁强国,且产品严重同质化,无法满足下游企业的高标准需求,同时巨大的沉没成本导致钢铁企业自由退出困难。在钢铁产能严重过剩的情形下,政府应当健全落后钢铁企业自由退出机制,并建立国有企业并购重组的市场机制,提高行业集中度,同时鼓励企业进行技术创新和产品创新,以更低的成本提供更高质量的产品,加快推出高精尖拳头产品,为钢铁产业注入新的活力。

参考文献:

[1] Fee,C.E., Thomas,S.Sources of Gains in Horizontal Mergers:Evidence from Customer,Supplier,and Rival Firms,Journal of Financial Economics,2004,74(3):423-460.

[2] 樊秀峰,韩亚峰.我国零售企业横向并购效果实证研究——基于上市公司数据的研究[J].商业经济与管理,2012,(7).

[3] 陶瑞,佘元冠.经济转型期中国钢铁企业的并购动因[J].经济纵横,2012,(2).

[4] Kim, E.H., Singal, V.Mergers and Market Power:Evidence from the Airline Industry, American Economic Review,1993,83(3):549-569.

[5] Ellert, J.C.Mergers, Antitrust Law Enforcement and Stockholder Returns, Journal of Finance,1976,31(2):715-732.

[6] Shahrur, H.Industry Structure and Horizontal Takeovers: Analysis of Wealth Effects on Rivals, Suppliers and Corporate Customers, Journal of Financial Economics,2005,76(1):61-98.

[7] Eckbo, B.E.Horizontal Mergers, Collusion, and Stockholder Wealth, Journal of Financial Economics,1983,11(1-4):241-273.

[8] 李青原,田晨阳,唐建新,陈晓.公司橫向并购动机: 效率理论还是市场势力理论——来自汇源果汁与可口可乐的案例研究[J].会计研究,2011,(5).

基金项目:国家自然科学基金(项目号:71702096)。

作者简介:何任(1984-),男,汉族,辽宁省铁岭市人,上海大学管理学院讲师、硕士生导师,哈尔滨工业大学管理学博士,研究方向为并购重组、公司财务与公司治理;李梦姣(1994-),女,汉族,河南省新密市人,上海大学管理学院硕士生,研究方向为并购重组与公司财务。

收稿日期:2017-11-14。