2017年全球集装箱船市场回顾与展望

2018-03-14蔡敬伟

蔡敬伟

2017年对全球集装箱船市场来说,注定是极为不平凡的一年,韩国最大班轮公司韩进海运正式破产清算,终结其已经营40年的集装箱业务;全球集装箱航运市场联盟格局进入了新的三足鼎立时代;马士基航运收购汉堡南美,赫伯罗特和阿拉伯联合航运合并,中远海运宣布收购香港东方海外,全球集装箱航运市场集中度进一步提升;达飞轮船和地中海航运订造了批量22 000 TEU超大型集装箱船,全球集装箱船造船市场正式进入22 000 TEU时代等。本文回顾了2017年全球集装箱船航运和造船市场的基本情况及特点,并对未来的市场发展趋势作出展望,供业界参考。

一、2017年全球集装箱海运贸易形势

1.IMF上调世界经济增长预期,集装箱海运量小幅回升

金融危机以来,发达经济体持续面临内需不足和去杠杆压力,发展中经济体则面临经济结构失调和金融风险等问题,世界经济增长动力相对较弱,再加上各种地缘政治风险和黑天鹅事件的发生,世界经济的复苏持续处于不稳定状态。2016年中开始,受美国经济强劲复苏以及中国经济逐渐向好等因素影响,世界经济增长势头有所加强。2017年10月,IMF进一步上调了预测结果,预测世界经济增速将从2016年的3.2%上升至2017年的3.6%和2018年的3.7%,新兴市场和发展中经济体经济增长加快,且仍将是世界经济增长的主要驱动力。

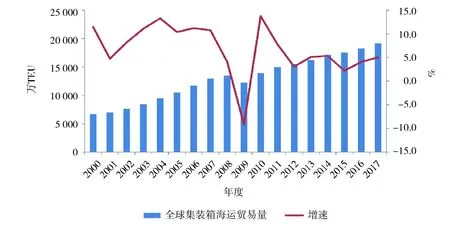

国际贸易方面,受大宗商品价格大幅下行及英国退欧等事件影响,再加上以贸易保护主义和民粹主义为代表的反全球化思潮逐渐蔓延,近年来国际贸易增长疲软,2016年仅为1.7%,创金融危机以来最低水平。但随着全球经济增长势头的加强,国际贸易将产生相对积极的变化。2017年9月,世界贸易组织(WTO)将2017年国际贸易增速从原先的2.4%上调至3.6%。此外,考虑到近期全球经济和政策走向存在高度不确定性,尤其是受发达经济体货币政策收紧等因素影响,预计2018年全球贸易增速或将放缓至3.2%左右。全球集装箱海运贸易量与世界经济高度相关,在全球经济贸易改善的形势下,2017年全球集装箱海运贸易出现回升,年度增速达到5.0%。2000年以来全球集装箱海运量情况见图1。

2.集装箱航线向多极化演变,区域航线贡献度不断提升

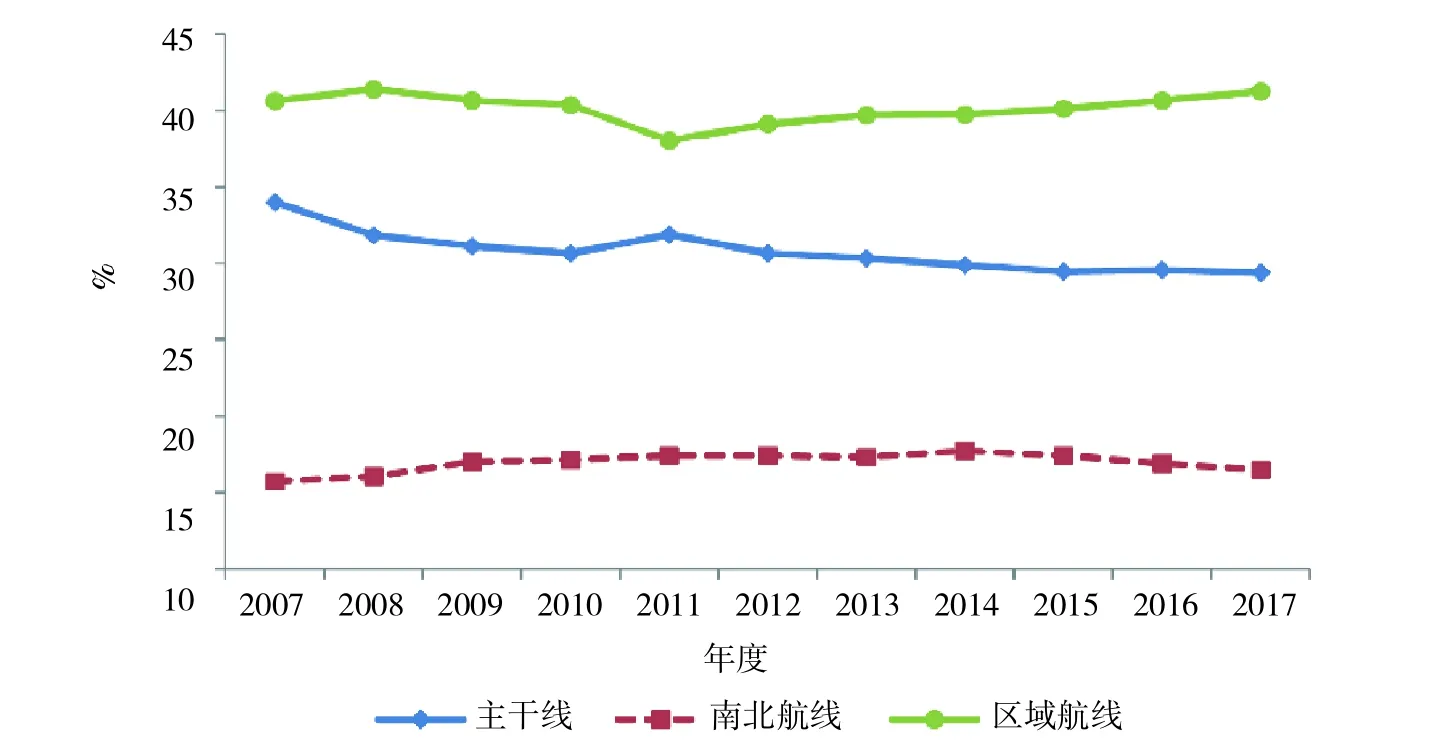

集装箱航线及其海运量规模主要受航线各港口经济腹地发展状况的影响。从主要航线看,连接亚洲发展中国家与欧美发达国家的泛太平洋航线和亚欧航线、连接欧洲和北美地区的泛大西洋航线等构成了全球班轮运输的主干线。金融危机爆发之后,传统三大干线的货运量地位出现明显下降。尽管目前三大主干线在全球集装箱海运贸易中仍处于支配地位,但随着产业转移新趋势的出现以及全球贸易结构的重大变化,全球班轮运输航线将向多极化演变。据统计,三大主干线货运量占比已经从20年前的绝对优势降至2008年的31.8%,并进一步降至2017年的29%。2007年以来各班轮航线海运量占比情况见图2。

图1 2000年以来全球集装箱海运量情况

图2 2007年以来各班轮航线海运量占比情况

另一方面,在全球区域贸易相对活跃的带动下,相对于其他航线,区域航线无论是自身货运量增速,还是对全球集装箱海运量的贡献度均在不断提升。据统计,2011—2017年全球区域航线集装箱海运量年均增速达到5.7%,明显高于其他航线。在此期间,区域航线对全球集装箱海运贸易量增长的贡献率更是达到了42%,明显高于主干线和南北航线。

二、2017年全球集装箱航运市场形势

1.全球集装箱航运市场呈现趋稳态势

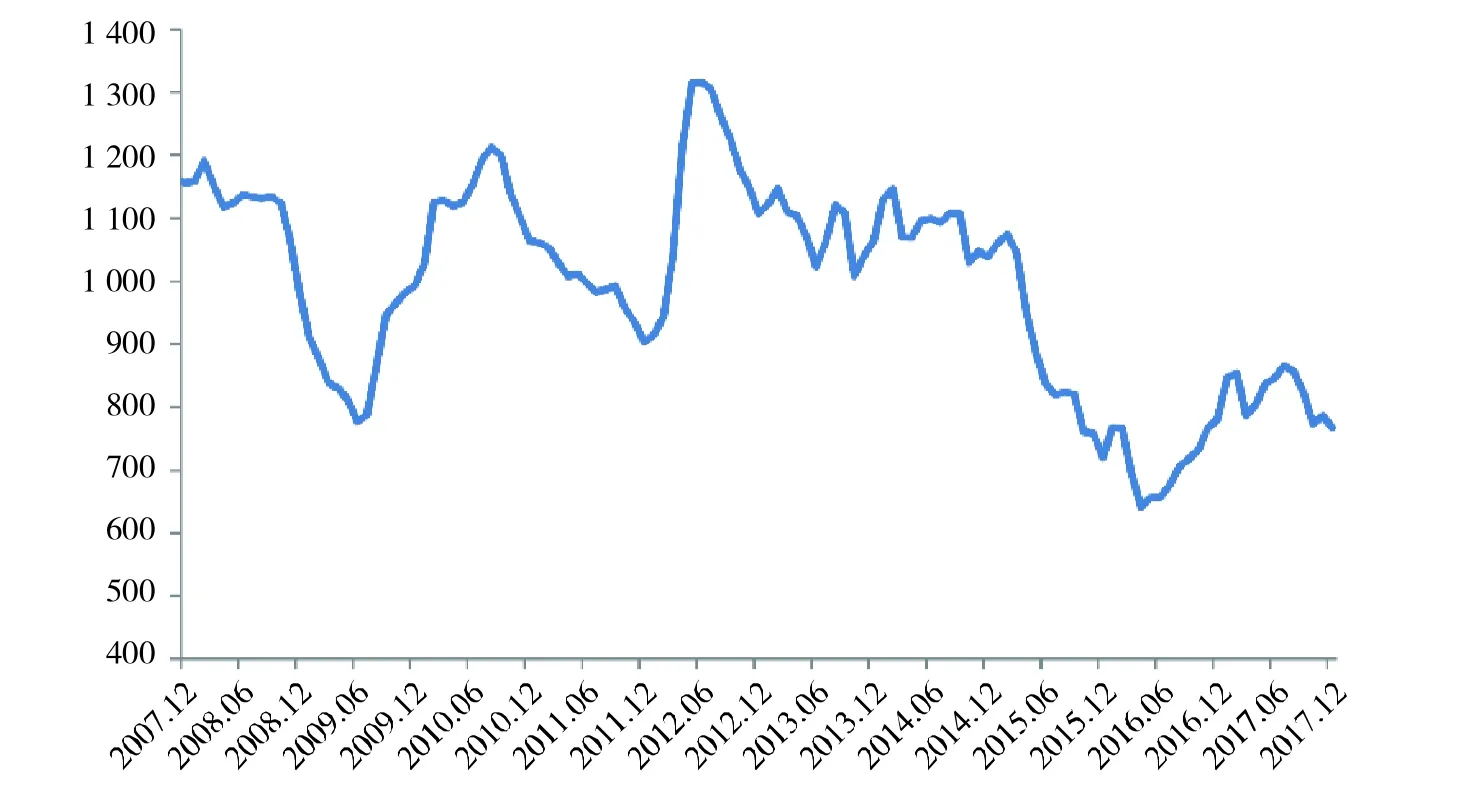

2017年,全球集装箱航运市场呈现趋稳态势。年初,受欧美地区集装箱海运需求季节性回落影响,CCFI出现小幅松动;此后,随着全球经济形势不断向好,特别是区域经贸活跃,集装箱海运量稳步增长,同时航商加大调控力度,运力供求关系稳步改善,箱船市场重回上行通道,并呈现趋稳态势。2017年,CCFI全年均值为820点,同比上涨度为15.2%。在全球集装箱航运市场行情改善的情况下,闲置运力规模大幅减少,根据法国海事咨询机构AXS-Alphaliner的统计数据显示,截至2017年12月底,全球闲置集装箱船运力仅为117艘、41.6万TEU,占全球集装箱船队规模的2%,该比例也是自2015年初以来的最低水平,大大低于2016年中期400艘的闲置峰值。2007年以来CCFI变化情况见图3。

图3 2007年以来CCFI变化情况

2.全球主要集装箱班轮公司业绩出现改善

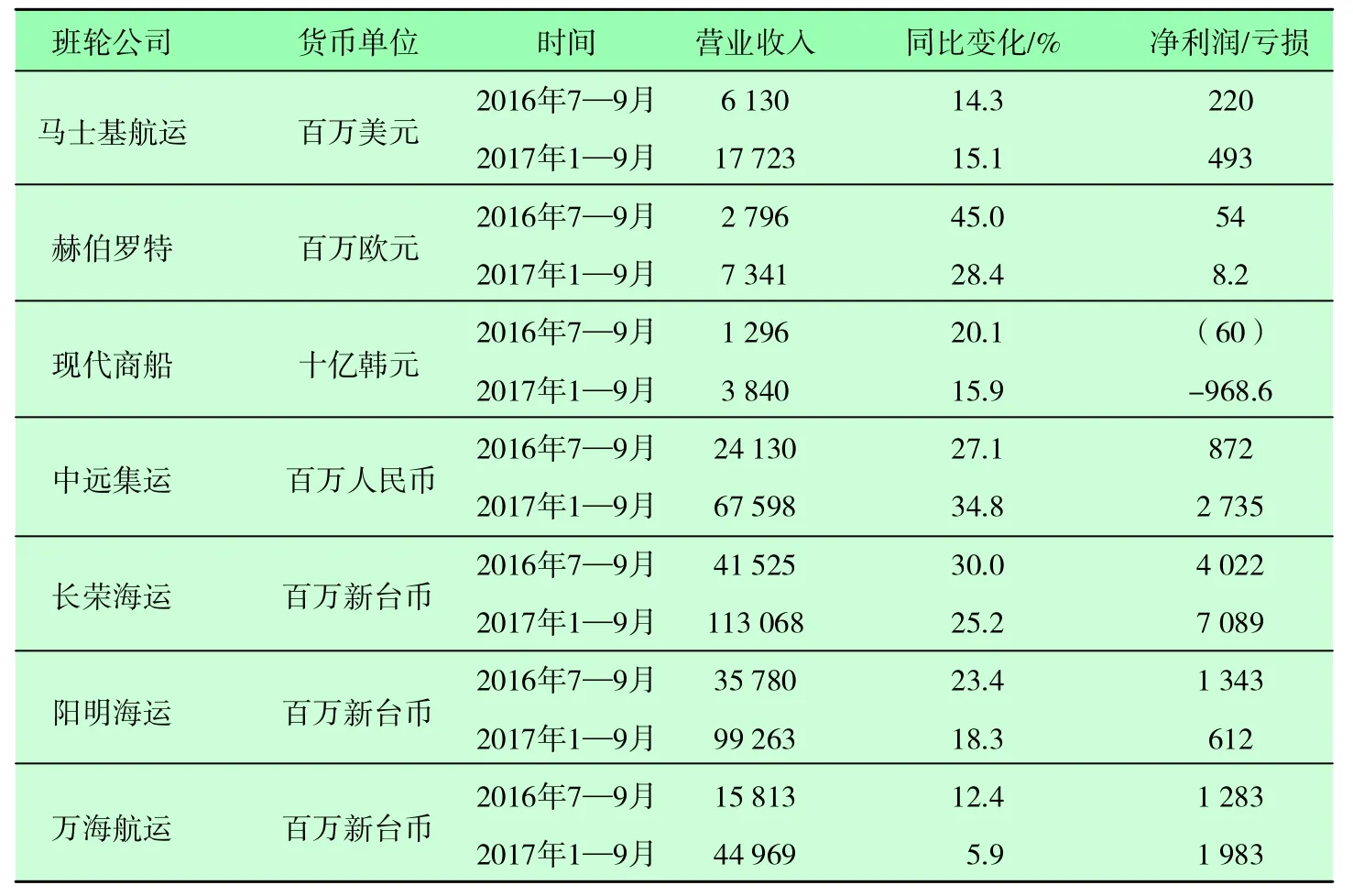

2017年以来,随着全球集装箱航运市场行情的改善,主要班轮公司业绩出现明显好转。其中,丹麦马士基航运实现营业收入177亿美元,同比增长15.1%;净利润4.93亿美元,去年同期则亏损2.30亿美元。赫伯罗特2017年前三季度实现净利润820万欧元,扭亏为盈。台湾三大班轮公司中,长荣海运实现营业收入1 130.68亿新台币,同比增长25.2%;净利润为70.89亿新台币。万海航运延续了盈利态势,2017年前三季度营业收入为449.69亿新台币,同比增长5.9%;净利润为19.83亿新台币。阳明海运2017年前三季度实现营业收入992.63亿新台币,同比增长18.3%;净利润6.12亿新台币。值得关注的是,韩国现代商船依旧处于亏损状况,2017年前三季度出现了9 686亿韩元的净亏损。全球主要班轮公司最新经营业绩情况见表1。

表1 全球主要班轮公司最新经营业绩情况

3.全球集装箱航运市场集中度进一步提升

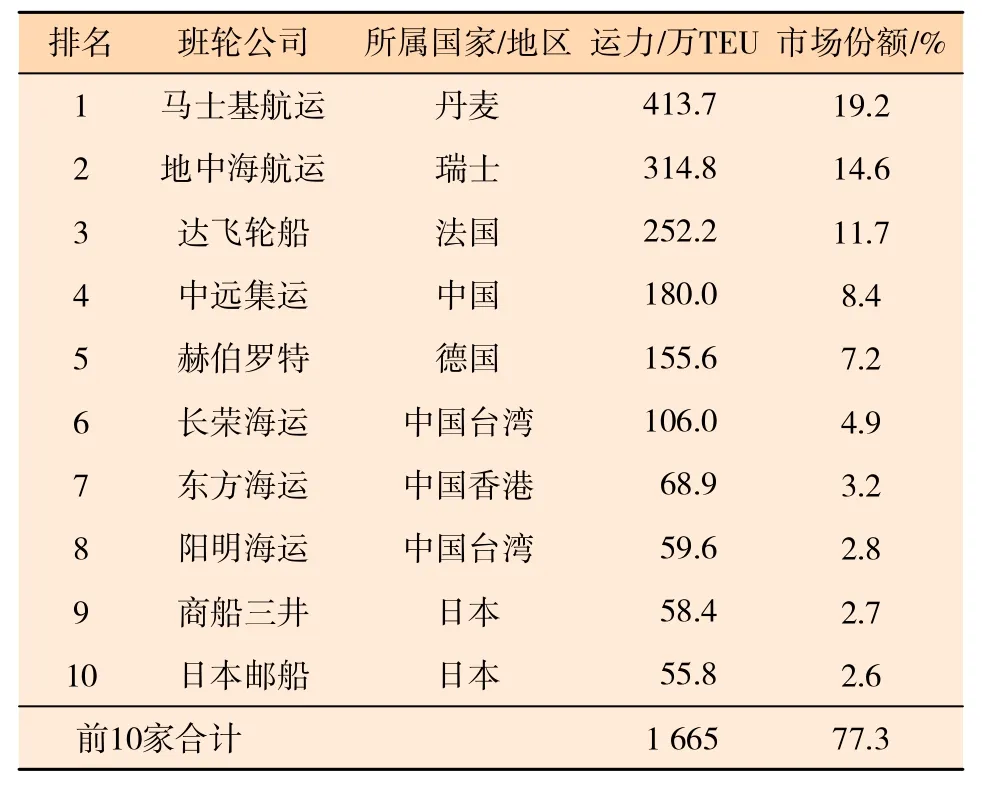

2017年以来,全球集装箱航运市场格局持续调整,船东“抱团取暖”趋势加强,班轮公司之间并购重组事件加速涌现,市场集中度进一步加强。2017年4月,丹麦马士基航运宣布收购德国汉堡南美;2017年5月,德国赫伯罗特宣布和阿拉伯联合航运合并;2017年9月,中远海运宣布收购东方海外。从具体收购进程来看,2017年12月,在完成全球23个司法管辖区的监管审批程序之后,马士基航运正式宣布收购汉堡南美,未来汉堡南美将作为一个独立品牌继续运营。与此同时,德国赫伯罗特完成了对阿拉伯联合航运的最终合并,全球第五大班轮公司由此形成。另外,中远海运对东方海外的收购也正在进行之中,已分别于10月份和12月份通过美国的反垄断审查以及欧盟委员会的反垄断审查,预计最终收购将于2018年4月完成。根据法国海事咨询机构AXS-Alphaliner的统计,截至2017年12月底,全球前十大班轮公司运力集中度高达 77.3%,市场集中度进一步提升。全球前十大集装箱班轮公司运力情况见表2。

表2 全球前十大集装箱班轮公司运力情况

4.全球集装箱航运市场新联盟格局拉开帷幕

2017年,全球集装箱航运市场联盟格局进一步演化。4月份,新的OCEAN Alliance、THE Alliance和“2M+现代商船”三大联盟主宰全球集装箱航运市场的格局正式开始,全球集装箱航运市场翻开了新的历史篇章,以往的2M、O6、CKYHE和O3四大联盟已经不复存在。截至2017年12月底,OCEAN Alliance、THE Alliance和“2M+现代商船”三大联盟成员的集装箱船运力规模分别为607.1万TEU、363.5万TEU和763.2万TEU,市场份额分别为 28.2%、16.9%和35.4%,三大联盟成员合计运力规模达到1 733.8万TEU,合计市场份额高达80.5%。全球集装箱航运市场三大联盟构成及运力情况见表3。

表3 全球集装箱航运市场三大联盟构成及运力情况

三、2017年全球集装箱船造船市场形势

1.全球集装箱船新船成交规模实现回升

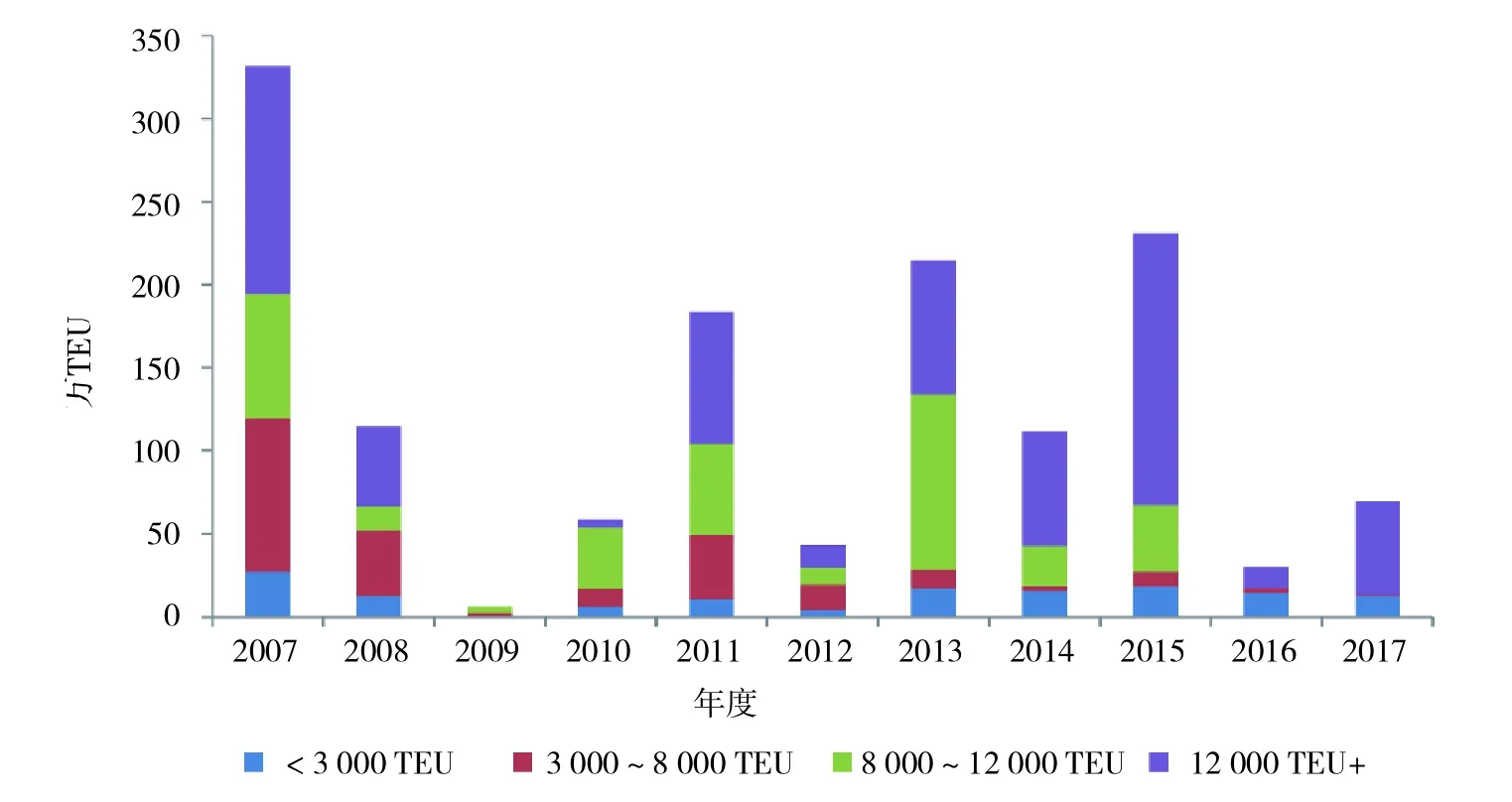

2017年,全球集装箱船造船市场行情实现改善,全年共成交新船108艘、69.7万TEU,同比分别上升20.0%和133.1%。其中,12 000 TEU以上超大型集装箱船是今年新船成交主力,累计成交规模为29艘、56.6万TEU,占2017年全球集装箱船新船成交总规模的81.2%,以艘数和TEU计,同比分别增长222.2%和348.8%。此外,今年3 000 TEU以下支线型集装箱船的新船成交也较为可观,共成交新船77艘、12.4万TEU,市场份额为17.8%。受新巴拿马运河通航影响,中型集装箱船市场受到巨大冲击,船型传统优势丧失殆尽,全年仅成交新船2艘、0.7万TEU,同比大幅下滑75.0%和71.9%。2007年以来全球集装箱船新船成交情况见图4。

图4 2007年以来全球集装箱船新船成交情况

2.集装箱船新船价格仍在低位徘徊

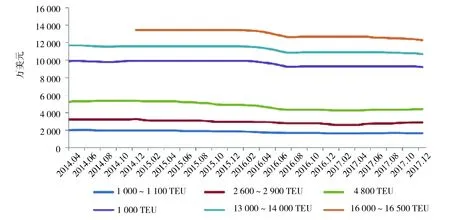

新船价格方面,2017年,由于造船市场订单争夺激烈,全球集装箱船新船价格回升乏力,相关船型新船价格仍旧在低位徘徊。截至2017年12月底,克拉克松集装箱船新船价格指数为70点,较去年同期微幅上涨一点,但仍处于历史较低水平。从具体船型情况来看,截至2017年12月底,10 000 TEU,13 000~14 000 TEU和16 000~16 500 TEU大型、超大型集装箱船的新船价格分别为9 200万美元、10 700万美元和12 300万美元,较去年同期分别下降1.1%、1.8%和3.1%;相比之下,中型和支线型集装箱船价格则出现了小幅回升,1 000~1 100 TEU、2 600~2 900 TEU和4 800 TEU的新船价格分别保持在1 650万美元、2 875万美元和4 400万美元,较去年同期小幅上涨1.5%、6.5%和2.3%。集装箱船典型船型价格变化情况见图5。

图5 集装箱船典型船型价格变化情况

3.中韩船厂共同瓜分超大型集装箱船订单

在全球超大型集装箱船(这里特指15 000 TEU以上船型)建造领域,韩国船厂一直占据绝对的竞争优势,但是近年来,随着研发和技术投入,辅以具有竞争力的价格,中国船厂在超大型集装箱船领域发力追赶的步伐令世人瞩目。2017年,中国船厂与韩国船厂共同瓜分了20艘、44万TEU超大型集装箱船新船订单。其中,2017年中国船厂(沪东中华4艘、上海外高桥造船5艘)承接了法国达飞轮船的9艘22 000 TEU超大型集装箱船订单,接单占比共计45%;韩国三星重工和大宇造船海洋则分别获得6艘22 000 TEU和5艘22 000 TEU超大型集装箱船订单,下单船东均为地中海航运,接单占比分别为30%和25%。2017年全球15 000 TEU以上超大型集装箱船订单明细见表4。

表4 2017年全球15 000 TEU以上超大型集装箱船订单明细

四、后市展望

1.全球集装箱航运市场出现改善,新船需求将进一步释放

从未来发展来看,随着欧美等发达经济体复苏步伐的加快,以及在亚太区域经济活跃、“一带一路”倡议推进等利好因素的共同作用下,全球集装箱海运贸易量将继续保持增长,预计2018年将实现5%的增速。运力方面,根据手持订单的交付期安排以及对拆解的预期,预计2018年全球集装箱船船队增速为4%,低于同期海运量增速,集装箱航运市场供求关系将有所改善,将推动运费小幅回升。

在全球集装箱航运市场调整初现效果的情况下,集装箱船新船需求有望进一步释放。从具体船型来看,超大型集装箱船方面,尽管目前该船型市场依旧处于运力过剩状态,新船需求将较为有限,船东仍普遍选择以消化和处理现有船队运力为主,但随着未来船东经营状况不断改善,融资能力增强,或存在继续订造超大型集装箱船的可能。韩国知名班轮公司现代商船近期已明确表示,将在2018年订造批量22 000 TEU超大型集装箱船,从而提升在全球航运业的竞争力。支线型集装箱船方面,由于亚洲区域贸易活跃将支撑亚洲区域航线集装箱贸易量快速增长,同时,全球支线型集装箱船前期订造规模有限,供需关系好于其他船型,且老龄船舶占比较高,因此存在较大的更新空间。预计2018年,全球集装箱船市场新船成交量在160艘左右。

2.全球集装箱航运市场联盟化或兼并趋势仍将继续

从未来集装箱航运市场的发展趋势来看,全球集装箱航运市场的整合态势将继续延续,市场集中度将会进一步提高。全球知名咨询机构穆迪也认为,随着各大班轮公司努力提升市场份额、提高运营效率及应对日益激烈的行业竞争,2018年的全球集装箱航运市场不管以联盟形式还是以并购形式的整合仍将继续。而一些不参与联盟的班轮公司由于难以达到联盟企业的成本优势,在同行业的竞争中必将处于劣势。在此情况下,全球集装箱航运市场将进一步呈现出强者愈强、弱者愈弱的局面,规模小、市场竞争力差的班轮公司将难以摆脱被淘汰的命运。