基于三维模型的雾霾治理会计信息披露探析

2018-03-13博士生导师

,(博士生导师),

一、问题的提出

近年来,我国雾霾天气频现,波及范围广、持续时间长。雾霾主要由二氧化硫、氮氧化物和可吸入颗粒物三项组成,前两项为气态污染物,最后一项颗粒物加重了雾霾天气。其中,细颗粒物PM2.5(其空气动力学当量直径≤2.5微米,仅为毛发粗细的三十分之一)容易进入人体肺部的深处,引发哮喘或支气管炎等呼吸系统疾病,还有可能加大罹患肺癌的风险,并给心脑血管系统带来不良影响。此外,它还影响农业和工业的生产效率。2016年度湖南省环境质量状况显示,全省14个市州所在城市全年环境空气中二氧化硫(SO2)、二氧化氮(NO2)、一氧化碳(CO)、臭氧(O3)等四项污染物浓度均优于国家二级标准;但PM10(可吸入颗粒物)和PM2.5(细颗粒物)年均浓度均超过国家二级标准。“长株潭”(湖南省长沙市、株洲市、湘潭市的统称)地域是雾霾天气的重灾区。尽管部分学者借鉴英国、美国、德国等发达国家的环保经验从治理政策目标、体系、工具、管理体及评估机制等方面给出了完善我国雾霾治理的建议,但目前我国尚无一套兼顾科学与效率的具有中国特色的雾霾治理会计信息披露方法与体系,即国家对于PM2.5的排放量核算标准及雾霾治理会计信息披露标准尚未做出系统的规定,学界也未形成公认的雾霾治理会计信息披露机制。这已经成为影响我国现代化进程的重要挑战。

目前,“长株潭”在雾霾治理会计信息披露制度理论与实务方面还不够成熟,存在披露依据标准未完全统一,披露模式不统一,披露位置散乱、不成体系,披露内容不够全面,披露时定性描述多于定量描述以及行业间的披露情况差别较大、可比性差等诸多问题。鉴于此,探讨构建基于三维模型的“长株潭”雾霾治理会计信息披露模式,对“长株潭”的“两型社会”(资源节约型和环境友好型社会)建设,无疑具有较大的应用价值和战略意义。

二、“长株潭”雾霾的形成机理

(一)产业链中的雾霾排放三段计量法

产品的全生命周期包括原材料采购、加工、制造、运输、消费、废弃、回收及再利用等过程。全生命周期的雾霾治理应由原来的“生产→出库”延伸到“摇篮→坟墓”,即除了包括产品生产、产品使用,还应包括从原材料生产和废弃物处理角度进行“从摇篮到坟墓”的全过程治理。目前,有关雾霾的计量主要是参考GHG(Greenhouse Gas)国际标准三段计量法。GHG适用于碳管理会计。笔者认为从产业链角度,人类活动或者自然界形成的雾霾途径主要包括三个方面:①企事业单位在作业过程中消耗原材料、能源物质等导致的直接排放等。②上下游供应者作业时的排放,如上游采掘企业在采掘原材料过程中的排放;电力、热力供给过程中的排放;下游企业在产品运输、产品使用过程及产品废弃过程中的间接排放等。③其他间接排放,如企业职工上下班途中使用交通车辆的排放和废弃物处理过程中的排放及废弃物再资源化过程中的排放等。

(二)“长株潭”雾霾的形成过程

“长株潭”以长沙、株洲、湘潭三市为核心,辐射包括岳阳、常德、益阳、衡阳、娄底五市。该地域雾霾的成因主要包括能源消耗、机动车尾气排放、工业过程排放及扬尘等。其中,在工业过程排放的雾霾不再仅仅局限于产品生产制造,而需要追溯至资源开采环节和延伸至产品寿终处理环节。在GHG国际标准三段计量法的基础上,笔者认为,雾霾治理会计信息分析与披露应贯穿于物料的全生命周期,贯穿于“长株潭”产业链的整个上、下游企业。这与循环经济由小循环、中循环和大循环三种模式构成的原理相吻合。从全生命周期的角度观察得出,企业层面的小循环是“资源→产品废弃”的代谢过程;在产业链中则是“上游企业(目标3)原材料(或废弃物)→(目标2)半成品→(目标1)原材料的使用、燃料消耗生成产成品→下游企业(目标3)产成品运输→产成品废弃→回收处理→再资源化”的过程,企业层面与行业相联系,地域层面与产业链相联系。“长株潭”的工业污染、燃煤污染、城乡面源污染都是治理重点,流程中的各个作业活动产生的雾霾等污染物共同导致了“长株潭”地域的雾霾天气。“长株潭”雾霾形成过程见图1。

图1 “长株潭”雾霾形成过程

三、雾霾治理会计核算与信息披露方法

雾霾治理会计核算的实践应用必须依赖于物质流分析的信息收集、数据处理与核算,信息基础涵盖原始数据与信息收集、数据处理与加工、数据与信息集成、数据输出四大部分。在对前后数据或信息进行对比分析后,再来评价方案效果。如果方案效果明显或有效,则予以巩固与完善;如果方案效果较差或无效,则需重新分析原因,寻找差距,重新制定方案予以改进或完善,直至问题的解决。

(一)物量中心界定

物量中心是基于价值链的雾霾计量法分析中最基本的核算单元,以区域特定生产企业或生产流程中的某一部分构成,主要职能是对雾霾治理会计核算分析所需数据进行统计和归类。根据研究对象的规模,物量中心既可以指一个企业也可以是一条产业链,再根据生产过程分为若干个物量中心。物量中心是雾霾治理会计信息收集的基本单位,首先应明确物量中心的雾霾污染物直接排放情况;其次计算物量中心雾霾污染物的间接排放;最后核算其他间接排放。

(二)基于价值链的雾霾计量方法

价值链是互不相同但相互关联的生产经营活动构成的一个创造价值的动态过程。行业价值链分析是将企业的上、下游企业列出,并找出主要供应商(上游企业)及主要顾客(下游企业)进行成本与利润分析及外部负担环境损失分析,最后决定最佳合作策略。具体到雾霾计量方面,物质流成本会计(Material Flow Cost Accounting,即MFCA)将经济计算与生命周期下的环境评价相融合,构成了资源流转与环境损害的“经济—环境”二维计算与评价结构,称为资源价值流会计方法体系。其中,“资源”被界定为输入企业的原材料、燃料等物质,资源价值流会计方法体系包括“内部资源流成本计算”“外部损害价值评估”“资源流内部损失——废弃物外部损害”三种方法,并将三种方法进行融合集成,形成较完整的计算与评价模式。基于价值链的雾霾计量表包括正制品、负制品(内部负担环境损失)和废气排出量(外部负担环境损失)。在不同的作业活动环节(或称物量中心),正制品成本主要由物质流成本、间接成本和能源成本构成,负制品成本主要包括材料成本、系统成本、能源成本及废弃物管理成本,废气排出量主要包括原材料使用时排出量、燃料消耗排出量及其他排出量。若干个物量中心排放雾霾的量与若干个物量中心的成本之和,加上废气排出量构成一个价值链,若干个价值链就构成了雾霾计量表,如表1所示。

基于价值链的雾霾计量法可以较完整地反映生产工艺全流程的成本和雾霾排放情况。即进入企业生产经营活动的资源在若干个物量中心流转后,除少部分负制品在内部企业循环外,大部分资源以正制品或以雾霾为代表的废气等新的资源形态予以输出,按合格品、废弃物两个物料流出方向分别计算产成品成本(正制品)、废弃物损失(负制品)及雾霾为代表的废弃物成本。通过对上游及下游企业的经营活动进行分析,明确环境保全计划、已估算的环境保全成本和基于价值链排放的雾霾减少量三者关系,有助于管理者把握环境保全活动和内部负担环境损失以及外部负担环境损失之间的关系,对雾霾治理决策的制定意义重大。

(三)基于三维模型的雾霾治理会计信息披露模式

目前,大多数的雾霾治理文献多以产品制造环节为研究对象,较少涉及产品运输、产品消费、废弃物回收、再资源化等阶段的雾霾治理会计信息披露。即并没有将雾霾治理会计信息披露与全生命周期视角下的物质流转融合,使雾霾治理会计信息披露贯穿于从资源开采到产品制造、运输、使用、废弃、回收等各阶段,从而由车间、企业、行业层面向工业生态园区层面延伸。雾霾包括从发射源直接排放的颗粒以及发射源排放的氮氧化物、二氧化碳、氨等原因物质在大气环境中移动扩散,并发生化学变化及颗粒化后生成的物质,涉及的物质和排放源众多,且行业和业态多种多样。不同企业、不同行业的雾霾排放量应如何确认呢?

目前确认雾霾的排放量(以PM2.5为例)主要采用推算法,推算类型分为四种,包括排放系数型、自主申报计划型、环境空气质量标准申报型和其他类型。具体见表2。

表1 基于价值链的雾霾计量表

表2 不同企业/行业雾霾排放量的推算方法

图2 “长株潭”地域PM2.5排放量信息汇总

图3 “企业/长株潭”雾霾治理三维模型

“长株潭”雾霾治理对策旨在将控制措施与自主申报措施结合在一起。对于控制措施的实施,需针对受雾霾天气影响大、社会责任重大的企业,即依据推算类型A的最终产品生产厂家、行业团体提供原材料的生产量和排放系数等推算出不同产生源种类的PM2.5排放量。其他生产厂家和行业团体等依据政府提出的节能减排目标,对不同物质、不同行业的排放量进行自主申报,设定本行业和企业的PM2.5减排量目标,开展PM2.5减排措施。通常在自主申报企业、行业团体等汇总阶段把物质数据区分出来,其余部分利用文献值等分配到不同物质,再依据产业数据等和企业统计数据等,通过各类指标分配到“长株潭”地域。具体见图2。

雾霾治理会计核算分析的最终目的在于通过信息披露和报告为企业内部管理和政府部门等提供决策支持,最终改善企业和地域的雾霾污染状况。因此,本文借鉴肖序教授团队的环境管理会计“物质流—价值流—组织”三维模型研究构建基于三维模型的雾霾治理会计信息披露模式,揭示企业和地域的雾霾污染物排放情况。为了解决因物料在价值链或企业间流动而产生的环境损害影响评估受到组织边界的限制问题,该三维模型以全生命周期的物质流为依据,运用基于价值链的雾霾计量方法来确认雾霾的排放量,“长株潭”的雾霾治理信息除了包括产品生产、产品使用,还应包括原材料生产和废弃物处理等,以便于进行全生命周期的评价,由此构建了“企业/长株潭”雾霾治理三维模型。具体见图3。其中:物质流维度是全生命周期中相互关联、相互影响的一系列价值创造活动形成的链式集合,具体涵盖资源、制造、物流、使用、回收、废弃等环节;价值流维度反映了诸如正制品、负制品、系统成本、废弃物损害价值、经济附加值等依托于输入组织的原材料、能源等实体物质资源在时空流转中的价值转移;组织维度分为企业和“长株潭”两个层级。三维模型中物质流、价值流和组织三个维度之间存在复杂的对应关系,通过模型中的任何一个模块即可剖析特定组织层级因物质流转活动而产生的雾霾排放量与信息披露情况,为雾霾治理奠定了良好的信息基础。

从图3可以看出,对于流程制造业企业而言,企业层面的资源价值流分析以车间为基本业务单元,地域层面的资源价值流分析以企业为基本业务单元。三维模型中的第一部分(企业层面),以株冶、水口山、黄山等企业为例,从“物质流—价值流”二维角度对企业层面的资源输入、产品制造、产品运输、产品使用、产品废弃、废弃物回收、废弃物再资源化过程中雾霾的排放量进行全方位的计量与披露;第二部分(“长株潭”层面),对长沙、株洲、湘潭三市各企业雾霾的排放量进行汇总,最终得出“长株潭”地域内所有组织排放的雾霾总量,有助于分析企业内部物质流转、能量转化、产品运输、产品消耗、废弃物回收及其再资源化中雾霾的排放量,进而为企业雾霾治理的综合评价提供依据。

四、应用示范

“长株潭”地域的某冶炼公司是集有色金属采矿、选矿、冶炼、加工、贸易于一体的大型集团公司,以该公司碳素阳极生产工艺为例来进行格式示范。碳素阳极生产工艺流程为:以石油焦为主要原料,液体沥青为粘结剂,石油焦经粗碎后送入回转窑,在高温下进行煅烧,煅烧后的石油焦进入冷却机,用冷水直接和间接冷却后得到煅后焦。煅后焦、残阳极以及收尘粉等物料经中碎筛分后,按一定配比送入连续混捏机与液体沥青一起混捏,经成型机制成一定规格的生阳极块,送入焙烧炉焙烧,焙烧块送仓库堆存或送阳极组装车间组装后待用,因而得出其生产工艺PM2.5的排放流程图。详见图4。

图4 碳素阳极生产工艺PM2.5排放流程

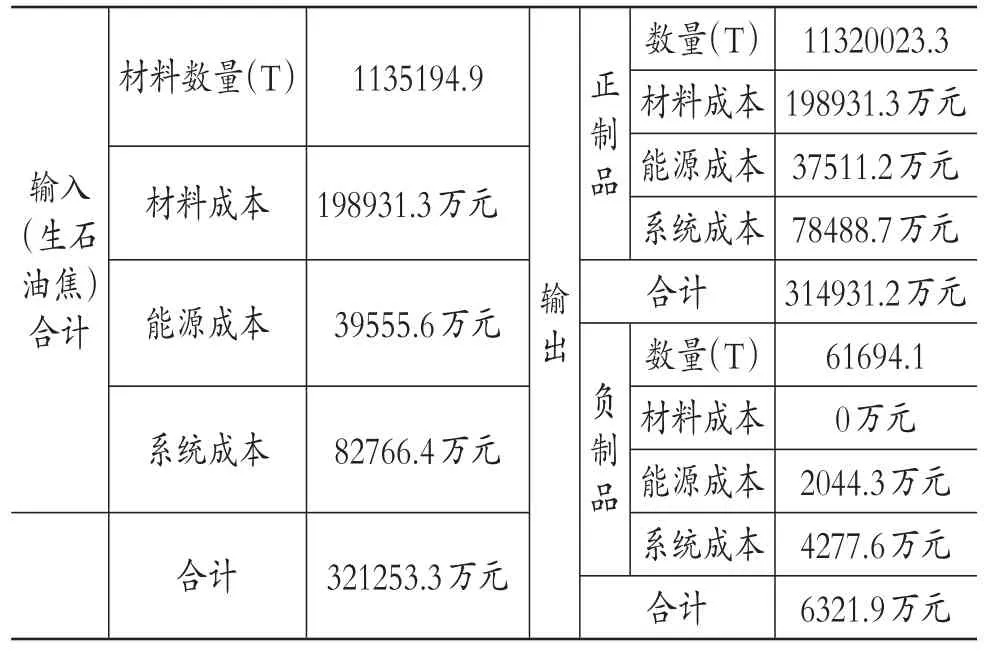

2016年公司碳素阳极产量为10290930.3吨,其中部分模块构成如下:组装合格块859661.6吨;自用阳极焙烧块353736.7吨;商品焙烧阳极块155823吨;阳极生块为16326.9吨;商品生块11191.9吨。在碳素阳极生产的原材料单耗方面,2016年该公司碳素阳极组装块石油焦单耗为902.82Kg/T;沥青单耗为156.2Kg/T。以2016年产量10290930.3吨为基数,废弃物折合碳素阳极数量,推算出该公司碳素阳极生产的物质流输出结果,详见表3。

表3 碳素阳极物质流分析表

企业在生产过程中的资源投入量、资源消耗量以及产品与污染物的排放量,与其产值、附加价值及资源成本费用之间存在着紧密的因果逻辑和内在关联。表4中的输入指所有投入生产过程的资源总和,包括生产原料、能源物质等,描述输出过程的指标包括正制品PM2.5排放量和负制品PM2.5排放量,表示物质在流动过程中产生的由正制品分担的分配系数是一种比例关系,它是PM2.5量化过程中的重要因素。根据图4可知:

借鉴资源生产率、环境效率评价方法以及IPAT方程的基本原理,以此定位构建基于资源效率、附加价值产出效率以及环境效率一体化的雾霾治理评价分析方程式:

即:环境污染物排放量=资源投入量×资源效率×附加值产出率×环境效率。其数学表达式为:

其中:EPi表示第i流程的环境污染物排放量;RIi表示第i流程资源投入量;Rpi表示第i流程资源效率(产值/资源投入量);Vpi表示第i流程附加值产出效率(附加价值/产值),即资源价值流转循环带来的附加值相对产出比率;Eei表示第i流程环境效率(环境污染物排放量/附加价值)。

由上式可知,EPi为企业环境负荷量强度,可以分解为右边四个因素的连乘积。将上式中的资源投入量左移,与环境污染物排放量相除,则公式变形之后得到:

其中:Rwi表示第i流程单位资源投入所产生的环境污染物排放量比率,即单位资源投入的环境负荷量(环境污染物排放量/资源投入量)。进一步按各组成要素进行展开,采用替代因子进行结构分析。在输出端,可推导:

式中:Eei表示第i流程环境效率;EVAVi表示第i流程单位经济附加值的外部损害价值;DEDVi表示第i流程单位污染物的外部损害价值;RDri表示第i流程回收处置率。作为企业资源消耗、经济产出及环境负荷的综合评价分析等式,资源价值流转方程式的内部因子具有联动性。按因素变动情况来分有单因子变动分析和多因子结构联动分析两种。

将Rwi=EPi/RIi=Rpi×Vpi×Eei变形扩展为:

其中:Pwi表示第i流程单位产值环境负荷率(污染物排放量/产值);AVi表示第i流程的资源流转附加价值,即资源流转中产生的价值增量;PVi表示第i流程的产值。

将以上三式联立,则可进一步整理为:

由此可以分析企业、地域间的资源消耗、环境负荷及经济效益间的两两关联及定量关系。同时,可进一步将分析对象细化为总能耗、固体废弃物及各物量中心PM2.5的排放量进行分析。在碳素阳极生产过程中,产生的主要环境负荷为烟气、粉尘和焦油。故得出该公司2016年碳素阳极生产的废弃物数据见表4。

表4 2016年某冶炼企业碳素阳极生产的主要环境负荷 单位:吨

从企业层面来看,物质流遵循一定的制造流程和标准,资源经过功能不同的组织(如物量中心)时以正制品、负制品等实物形态存在,同时在物质流转过程中各物量中心产生PM2.5排放量。“长株潭”地域的企业众多,涉及采掘业、制造业、物流业、服务业、建筑业等行业,众多企业PM2.5排放量之和构成了长沙、株洲、湘潭三城市的PM2.5排放总量,三城市的PM2.5排放总量之和构成了“长株潭”地域的PM2.5排放总量。具体见图5。

综上所述,从“企业/长株潭”PM2.5排放指标体系中,可以清晰直观地了解和追踪资源流转过程中正制品PM2.5排放量、负制品PM2.5排放量及废弃物PM2.5排放量、处理量以及产生的损害价值、资源流转附加价值等。当然,依据不同的管理需求,还可以只对其中的部分数据与信息进行列示或标记,形成相对应的雾霾治理结果表或分析表。也可以针对特定的物量中心、生产线、分公司等进行详细描述与分析,形成特定对象的雾霾治理报告。此外,与雾霾治理相关的其他信息,或者是上述披露形式无法揭示的内容可在相关情况说明书中列示。总而言之,“长株潭”雾霾治理会计信息披露从组织层面(主体)来看分为企业和“长株潭”地域两类。从企业的披露内容来看应当包含两个方面:一是包括排放清单年度报告、排放战略、节能减排措施等与PM2.5排放相关的信息;二是包括排放权确认、计量与列报的方法等与PM2.5排放权会计处理相关的会计政策。借鉴《碳排放权交易试点有关会计处理暂行规定(征求意见稿)》,笔者建议编制企业PM2.5排放权变动情况表(详见表5),以便信息使用者全面掌握企业乃至整个“长株潭”地域的PM2.5排放情况,从而做出更加科学合理的雾霾治理决策。

图5 “企业/长株潭”PM2.5的排放指标体系

表5 企业PM2.5排放权变动情况表

五、结束语

本文结合“长株潭”雾霾形成的机理,以物质流成本会计理论、全生命周期理论及价值链、产业链理论为基础,构建了“企业/长株潭的物质流—价值流—组织”三维模型,并结合某冶炼公司进行了应用示范。从组织角度来看,雾霾治理会计信息披露可从企业层面乃至整个“长株潭”地域层面进行,能够清晰地反映出雾霾治理相关会计信息,以便信息使用者全面掌握企业乃至整个“长株潭”地域的雾霾治理情况,从而做出合理判断和决策,为企业乃至整个“长株潭”地域资源节约及环境负荷降低的提供详细数据与信息支持。

具体而言,本文的创新性可以概括为以下几个方面:

第一,构建了“企业/长株潭的物质流—价值流—组织”三维模型,将价值流与全生命周期视角下的物质流转融合,使雾霾治理会计信息披露贯穿于资源开采、产品制造、产品运输、产品使用、产品废弃、产品回收、产品再资源化等各阶段,拓宽了“物质流—价值流”二维分析的视角,拓展了“物质流—价值流”二维分析的组织边界,由车间、企业层面向“长株潭”地域延伸。

第二,提出了基于价值链的雾霾计量法。基于价值链的雾霾计量法可以较完整地反映生产工艺全流程的PM2.5排放情况,即进入企业生产经营活动的资源在若干个物量中心流转后,除少部分负制品在内部企业循环外,大部分资源以正制品、负制品或以PM2.5为代表的废气等新的资源形态输出。按合格品、废弃物两个物料流出方向分别计算产成品成本(正制品)、废弃物损失(负制品)及PM2.5的废弃物成本,便于对雾霾治理成效进行评价,对雾霾治理决策的拟定意义重大。

第三,提出了基于“企业/长株潭的物质流—价值流-组织”三维模型的雾霾治理会计信息披露方法。提出多级组织视角下的雾霾治理会计信息披露理念,该模型将输入经济系统的资源成本按输出流向分解为正制品、负制品、系统成本、环境损害成本及经济附加值等项目,在一定程度上弥补了传统会计无法核算PM2.5导致的环境外部损害价值的不足,弥补了目前大多数研究多以产品制造环节为研究对象,较少涉及物流、消费、回收、再制造等阶段的雾霾治理的会计信息披露,为全生命周期的雾霾治理工作提供了引领。

第四,立足现有会计、环境方面可获得的数据与现代计量技术,构建了“长株潭”PM2.5排放指标体系与企业PM2.5排放权变动情况表,为基于三维模型的雾霾治理会计信息披露方法的应用起着抛砖引玉的作用。

肖序,李震.资源价值流会计:理论框架与应用模式[J].财会月刊,2018(1).

肖序,曾辉祥,李世辉.环境管理会计“物质流—价值流—组织”三维模型研究[J].会计研究,2017(1).

肖序,熊菲.环境管理会计的PDCA循环研究[J].会计研究,2015(4).

肖序,刘三红.基于“元素流—价值流”分析的环境管理会计研究[J].会计研究,2014(3).

肖序,陈芷汀.生态产业链的资源价值流核算框架设计[J].财会月刊,2017(24).

金友良.资源价值在企业循环经济中的计量研究——以氧化铝生产为例[J].财经理论与实践,2012(2).

李建发,肖华.我国企业环境报告:现状、需求与未来[J].会计研究,2002(4).

戴悦,华楚慧,殷敏.生态补偿机制对企业环境信息披露的需求分析——以长三角大都市群生态功能区为例[J].生态经济,2016(8).

赖惠明.基于环境报告书的中日环境会计信息披露比较与借鉴[J].财会月刊,2016(7).

Gray R..Is Accounting for Sustainability Actually Accounting for Sustainability and How Would We Know?An Exploration of Narratives of Organizations and the Planet[J].Accounting,Organizations and Society,2010(1).

Xiong F.,Xiao X.,Chen X.,Zhou Z..Path Optimization of Chinese Aluminum Corporation for a Circular Economy Strategy Based on a Resource Value Flow Model:A Case Study of China LCO[J].Environmental Engineering and Management Journal,2015(8).