“十三五”时期中国经济增长合理区间展望

2018-03-12

(西南大学经济管理学院 重庆 400715)

一、引言

1978~2015年,我国年平均经济增长率达9.69%,尤其在国际金融危机后,面对全球经济增速放缓,我国经济仍保持了较高的增长速度。分析我国经济增长的一般路径,可以看出宏观经济增长处于一种沿着趋于上升的均衡路径不断上下波动的状态,由于短期内实际产出和均衡产出呈现出很大偏差,这就导致了增长型经济周期波动的存在。

根据刘树成(2011)的“经济波动周期理论”,新中国成立以来,中国经济增长共经历了11轮周期,前8轮周期可以概括成周期长度约为5年左右的“短程”周期,而第9轮周期和第10轮周期则扩展为一种“中程”周期,周期长度都延长到了10年左右。尤其是第10轮周期,即2000~2009年走出了一个“8+2=10”的稳健经济上升通道,这也是新中国成立以来经济周期波动最长的上升轨迹。但在进入2010年后,我国经济增长率则持续回落,逐渐从“高速增长期”进入“增长速度换挡区”,从而进入新一轮的第11轮经济周期。因此可以推断,我国“十三五”时期经济将在新一轮的周期适度增长区间内运行,至少在三至五年内会继续保持6.5%~7.5%的GDP增长率。

张连城(1999)也认为经济增长具有阶段性和周期性,在不同的经济增长阶段,会有不同的经济增长速度。他把经济增长的阶段形象地分为坐标轴的四个部分,水平线所代表的平均增长率约为5%~6%,一国的经济增长则按A、B、C、D的顺序走出一个“N”字形。他还预测“十三五”时期,我国经济适度增长区间应在5.5%~9.5%,增长趋势线值为7.5%。

出于这种观察,为了更好地掌握新常态下我国经济增长由“高速增长期”进入“增长速度换挡区”的阶段性特征,本文拟采用H-P滤波方法对我国1978~2015年潜在经济增长率进行平滑处理,并基于时间序列数据,构造ARIMA模型对“十三五”时期潜在经济增长率进行预测分析,以估算出“十三五”时期我国经济增长的合理适度区间。

二、中国经济增长合理区间的预测与分析

目前关于潜在产出趋势的测度多采用以下三种方法:一是分解趋势法,如H-P滤波;二是生产函数法,如柯布—道格拉斯生产函数;三是菲利普斯曲线法,利用通货膨胀率测算相应的经济增长率。本文选择运用H-P滤波方法来计算我国经济潜在的增长趋势,以得到适度的经济增长区间。

(1)

(2)

其中,多项式中的第一部分是对波动成分的度量,第二部分是对趋势成分的度量,λ是平滑参数,调节两者的比重,这里取值6.25。

对我国1978~2015年GDP增长指数进行H-P滤波处理,分解出其中的趋势项与波动项,得到下图中GDP实际增长率和GDP滤波趋势增长率曲线。

图1 1979~2015年GDP滤波趋势增长率和GDP实际增长率

从总体上来看,1979~2012年GDP滤波趋势增长率已经连续34年稳定在8%~12%的经济增长区间内波动,以10%为潜在经济增长率中线。2013年潜在GDP增长率跌破8%的分界线,仅达7.72%,这表明在国内外复杂的经济环境背景下,我国正处于经济增长速度下降的换挡期,并且经济增速下滑具有惯性,因此潜在GDP增长率还有继续下滑的趋势。

分阶段来看,1980~1989年和1990~1999年分别出现了两个时间长度约为10年经济波动周期,其振幅较陡,波动幅度较大,主要呈现出“4+6=10”的经济波动轨迹,即4年的上升期后,平稳的回落调整6年。在“十五”时期以后,经济波动趋势则相对较小,波动周期也较长,大体呈现出“7+8=15”的运动轨迹,可见经济波动的趋势是比较对称的。

现今,国内外研究机构普遍也认为,“十三五”时期我国年均经济潜在增长率为6%~7%。在《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中也指出“十三五”时期经济年均增长至少也要达到6.5%。因此,本文认为在“十三五”时期,我国适度经济增长的合理区间可以把握在6.5%~8.0%,潜在经济增长率的中线为7.2%左右。

三、“十三五”时期潜在经济增长率的预测与分析

基于1978~2015年时间序列数据,运用软件Eviews8.0构建ARIMA(p,d,q)模型,对“十三五”时期潜在GDP增长率进行预测分析,以估算出我国经济增长的合理区间。

首先,为消除数据的异方差性,对样本数据进行对数化处理,设定Ln(GDP)表示国内生产总值。通过描绘原始时间序列图看出,我国原始Ln(GDP)呈现出明显的上升趋势,不具有周期变化和季节波动,即是非平稳的。因此,选择用差分的方法对样本数据进行平稳化处理,设定DY、DZ分别是Ln(GDP)的一阶、二阶差分序列。

表1 单位根检验结果

注:(1)检验形式中的c、t、k分别表示截距项、趋势项和滞后阶数,且滞后阶数k根据SC准则确定;(2)当ADF值小于1%、5%、10%显著水平的临界值时,说明拒绝原假设,即为平稳的时间序列。

观察单位根检验结果可以看出,二阶差分序列在显著性水平下均拒绝原假设,接受不存在单位根的结论,则可确定Ln(GDP)序列是2阶单整序列,即Ln(GDP)~I(2)。

然后,采用AIC信息准则和SC施瓦茨准则进行最优模型识别。通过比较发现,ARMA(3,2)模型的AIC和SC值均较小,故选择ARIMA(3,2,2)模型为最终模型。

使用软件Eviews8.0对ARIMA(3,2,2)模型的OLS估计结果如下:

Δ2Ln(GDP)t=0.402Δ2Ln(GDP)t-1+0.136Δ2Ln(GDP)t-2-0.030Δ2Ln(GDP)t-3++μt-0.594μt-1-1.067μt-2

(3)

去掉差分形式后模型为:

Ln(GDP)t=2.402Ln(GDP)t-1-1.668Ln(GDP)t-2+0.100Ln(GDP)t-3+0.196Ln(GDP)t-4-0.030Ln(GDP)t-5+μt-0.594μt-1-1.067μt-2

(4)

最后,运用ARIMA(3,2,2)模型估计结果对“十三五”时期GDP进行预测得到:

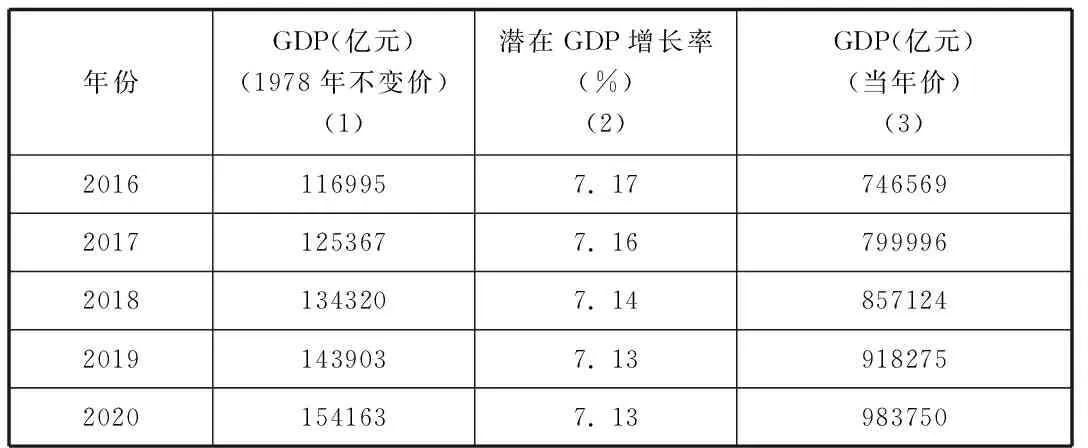

表2 2016~2020年GDP及其增长率预测值

注:(1)是通过ARIMA(3,2,2)模型估计的1978年不变价GDP(亿元);(2)模型是估计的潜在GDP增长率(%);(3)是在预测的潜在GDP增长率基础上,进行估算的当年价GDP(亿元),即t年GDP(当年价)=t-1年GDP(当年价)*(1+t年预测的潜在GDP增长率);

从预测的结果来看,2016年比2015年潜在GDP增长率下降0.27个百分点,回落到7.17%,“十三五”时期的平均潜在GDP增长率为7.14%,这与前述运用H-P滤波所得到的经济增长合理区间结果基本一致。并且根据“经济波动周期理论”,由GDP滤波趋势图得知2000年以后至今的经济波动周期已经接近谷底,如果经济还要继续下滑,那也只会是短期和小幅的波动,之后则会出现新一轮的经济回升与扩张,但由于当前我国经济发展处于深度转型期,因此经济回升的速度会比较缓慢,这与模型预测的结果也基本一致。

四、结论

已经到来的“十三五”时期,是我国全面建设小康社会承上启下的攻坚时期,也是应对世界经济格局调整并加快推进我国社会主义现代化建设的重要时期。考虑到我国经济发展进入新常态,投资消费需求刺激增长、产业结构优化升级、创新驱动发展实现都需要一个过程。本文认为随着经济总量的不断扩大,增长速度放缓的状态将维持一段时间,“十三五”时期经济增长的合理适度区间可以把握在6.5%~8.0%,潜在经济增长率的中线为7.2%左右。

与“十五”、“十一五”时期的经济高增长态势相比,这个预测结果表明我国经济发展已经进入新常态,经济发展表现出增长速度变化、产业结构优化、发展动力转换三大特点:经济增长速度从高速增长转向中高速增长;产业结构调整由规模速度型转向质量效率型;发展动力从主要依靠资源和劳动力等要素投入转向创新驱动发展。认识到当前我国经济增长的这个趋势,对于今后的宏观经济调控具有十分重要的指导意义。

[1]张立群.2013—2014年经济形势分析与展望—我国经济已进入7%~8%的增长区间[J].经济学动态,2014

[2]刘树成.2011年和“十二五”时期中国经济增长与波动分析[J].经济学动态,2011

[3]中国社会科学院经济研究所宏观经济调控课题组.宏观调控目标“十一五”分析与“十二五”展望[J].经济研究,2010

[4]张连城.论经济增长的阶段性与中国经济增长的适度区间[J].管理世界,1999

[5]高铁梅,梁云芳.论中国增长型经济周期波动及适度增长空间[J].经济学动态,2005

[6]沈利生.我国潜在经济增长率变动趋势估计[J].数量经济技术经济研究,1999

[7]刘树成.中国经济增长由高速转入中高速[J].经济学动态,2013

[8]张连城,韩蓓.中国潜在经济增长率分析—HP滤波平滑参数的选择及应用[J].宏观经济,2009

[9]谭诗璟.ARIMA模型在湖北省GDP预测中的应用—时间序列分析在中国区域经济增长中的实证分析[J].时代金融,2008

[10]周练.基于ARIMA模型的“十三五”期间广西经济增长预测分析[J].商业经济研究,2015

[11]Hodrick,Robert,and Edward Prescott,1980,“Post-War Business Cycles:An Empirical Investigation”,working paper,Camegie-Mellon University(Published in Journal of Money,Credit and Banking,1977

[12]G.E.P.Box and G.M.Jenkins.Time Series Analysis:Forecasting and Control.San Francisco:Holden Day,1976