基于回归分析下研发支出与企业绩效相关性的实证探讨

2018-03-10何梦兰

何梦兰 陈 矜

引言

创新是中华民族未来发展的动力源泉,创新也是一个企业得以生存且发展的唯一渠道,唯有创新才可以提高产品质量,提高经济效益,增加企业核心竞争力,立足于市场,实现发展。企业创新需借助研发活动来实现,且国家也大力支持企业的研发活动。企业都意识到研发的重要性,想借上国家鼓励研发的东风,实现发展。但是对于处于不同阶段的企业,研发投入力度也是不同的,企业应根据自身情况决定研发强度,不可盲目跟风。

一、文献综述

李金露选取我国上市公司2010年至2012年的研发支出数据,运用回归分析进行实证研究,整体分析了上市公司研发强度对企业绩效的影响,最后得出企业研发强度总体上呈现出逐年递增的趋势,竞争力较强;企业研发支出与公司总体绩效存在正相关关系并且企业研发投入具有显著的累积性效果,当前研发支出对企业未来绩效也有影响。

周继春以汽车行业为例,对研发数据进行描述性分析和回归分析,得出研发投入对盈利能力有正向影响,滞后期为一年;研发强度对主营业务增长率的影响具有累积效应,研发有助于提升企业的成长能力;研发强度与经营现金流量比率相关性不明显。

俞燕选取2010年至2012年48家创业板上市公司为样本,对研发支出与企业绩效之间的相关关系进行实证分析,最后得出研发支出与企业绩效呈负相关关系。

二、研发支出与企业绩效的相关性

(一)研究思路

企业绩效有三种常见理解,一是仅仅指企业的绩效,衡量某企业一定经营期的成果;二是指一定经营期间企业的经营效益和经营者的绩效;三是将企业绩效分为组织层次上的绩效和个体层次上的绩效:组织层次上的绩效包括有效性、效率、变革性;个体层次上的绩效包括经营者和雇员的努力程度、效率、特性和能力。

本文选取第二种理解,将企业绩效分为市场绩效和财务绩效,市场绩效主要以股票价格来体现,财务绩效主要是对企业的财务能力进行分析,包括企业偿债能力、营运能力、盈利能力和发展能力,通过多元回归分析,分别研究市场绩效和财务绩效与研发支出的相关性。

(二)数据来源

本文所有数据均来源于国泰安财经研究数据库,其中股票价格为创业板企业2017年4月30日的,营业收入、营业利润、营业收入增长率、营业利润增长率、总资产、资产负债率和总资产增长率均为2016年12月31日的数据。

(三)变量选取

1.被解释变量

(1)市场绩效

股票价格是企业价值的外在表现形式,也是最直观易量化的指标。由于上市企业年报的最迟公布时间是4月30日,可知2017年4月30日的股价可以充分代表2016年本企业的财务状况,本文选取创业板企业在2017年4月30日的股票收盘价作为被解释变量。

(2)财务绩效

财务绩效主要衡量着企业的偿债能力、营运能力、盈利能力和发展能力,鉴于研发活动的主要目的就是让企业拥有核心竞争力,实现盈利,谋求更好的发展,所以此处主要选取盈利能力和发展能力。其中,选取营业收入和营业利润来衡量企业盈利能力,选取营业收入增长率和营业利润增长率来衡量企业发展能力。

2.解释变量

限于数据的可获得性,只能获得总的研发支出,无法区分费用化和资本化的比例,所以本文以企业总的研发支出为解释变量。

3.控制变量

除了研发支出会对企业绩效产生影响,企业规模、资本结构和成长能力等其他很多因素也会对企业绩效产生影响。

(1)企业规模

现有文献资料大多以企业总资产或者主营业务收入来衡量企业规模,但已把营业收入作为被解释变量,所以以总资产来衡量企业规模。

(2)资产结构

不同的资产结构,决定企业的财务杠杆大小,影响着企业的偿债能力,对企业绩效有很大影响,本文选取资产负债率作为替代变量。

(3)成长能力

企业的成长能力主要体现在企业的资本规模扩张,故选取总资产增长率来衡量企业成长能力。

三、市场绩效与研发支出的相关性研究

利用EVEIWS软件,将73家创业板企业2017年4月30日的股票价格与2016年12月31日的研发支出,总资产,资产负债率和总资产增长率进行多元回归分析。

(一)相关系数的求解

股票价格与研发支出的相关系数为-0.0359,极弱负相关;股票价格与总资产相关系数为0.270495,为弱正相关;股票价格与资产负债率相关系数为0.115696,极弱正相关;股票价格与总资产增长率相关系数为0.251376,弱正相关;解释变量和控制变量之间基本是极弱或弱相关,可判断不存在多重共线性。

(二)多元回归分析

对股票价格与研发支出、总资产、资产负债率和总资产增长率进行多元回归分析,结果见表1:

表1 股票价格与研发支出的回归结果

(三)结果分析

根据表1可知,解释变量与控制变量的回归系数,P值均大于0.05,均未通过显著性检验。拟合优度为0.100966极低,解释力度很差。

四、财务绩效与研发支出的相关性研究

(一)营业收入与研发支出的相关性

1.相关系数的求解

营业收入与研发支出的相关系数为0.049222,为极弱正相关;营业收入与总资产的相关系数为0.87649,为极强正相关;营业收入与资产负债率的相关系数为0.276854,为弱正相关;营业收入与总资产增长率的相关系数为0.42929,为中等程度正相关。解释变量和控制变量间基本是极弱或弱相关,可判断不存在多重共线性。

2.多元回归分析

对营业收入与研发支出、总资产、资产负债率和总资产增长率进行多元回归分析,结果见表2:

表2 营业收入与研发支出的回归结果

3.结果分析

根据表2可知,研发支出、资产负债率和总资产增长率的回归系数均未通过显著性检验,只有总资产的回归系数通过显著性检验。拟合优度为0.778392,解释力度较强,且控制变量对被解释变量的力度更大。

(二)营业利润与研发支出

1.相关系数的求解

营业利润与研发支出的相关系数为0.075315,为极弱正相关;营业收入与总资产的相关系数为0.83292,为极强正相关;营业收入与资产负债率的相关系数为0.123561,为极弱正相关;营业收入与总资产增长率的相关系数为0.448495,为中等程度正相关。解释变量和控制变量间基本是极弱或弱相关,可判断不存在多重共线性。

2.多元回归分析

对营业利润与研发支出、总资产、资产负债率和总资产增长率进行多元回归分析,结果见表3:

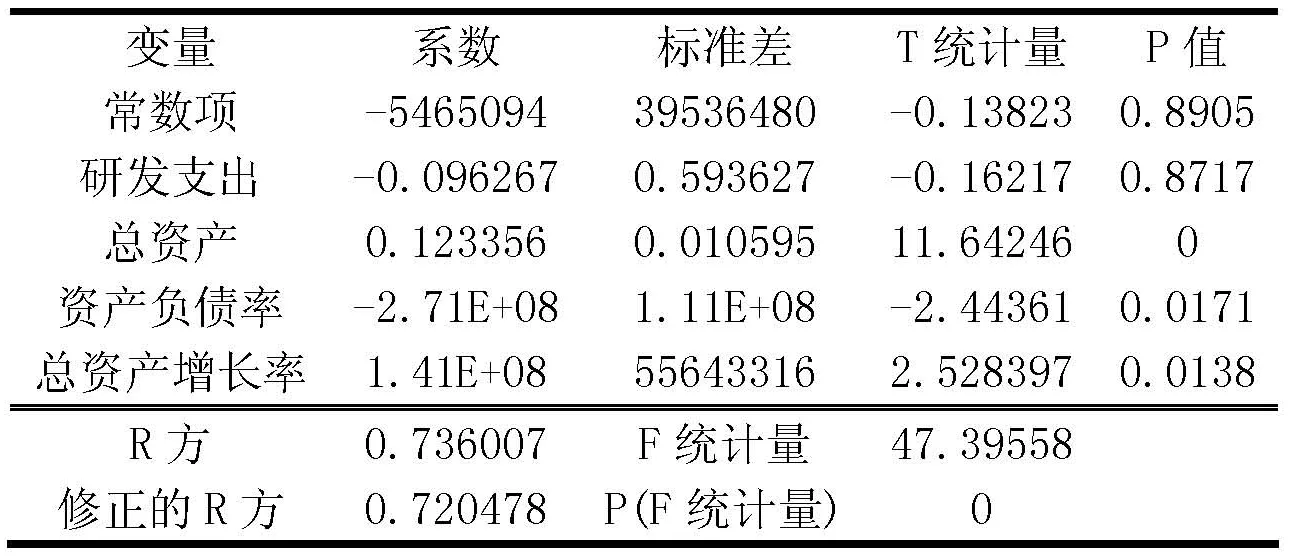

表3 营业利润与研发支出的回归结果

3.结果分析

根据表3可知,总资产、资产负债率和总资产增长率的回归系数通过显著性检验,研发支出的回归系数没有通过显著性检验。拟合优度为0.736007,解释力度较强,且控制变量对被解释变量的力度更大。

(三)营业收入增长率与研发强度

1.相关系数的求解

营业收入增长率与研发支出的相关系数为-0.05932,为极弱负相关;营业收入增长率与总资产的相关系数为0.383947,为弱正相关;营业收入增长率与资产负债率的相关系数为0.321079,为弱正相关;营业收入增长率与总资产增长率的相关系数为0.402149,为中等程度正相关。解释变量和控制变量间基本是极弱或弱相关,可判断不存在多重共线性。

2.多元回归分析

对营业收入增长率与研发支出、总资产、资产负债率和总资产增长率进行多元回归分析,结果见表4:

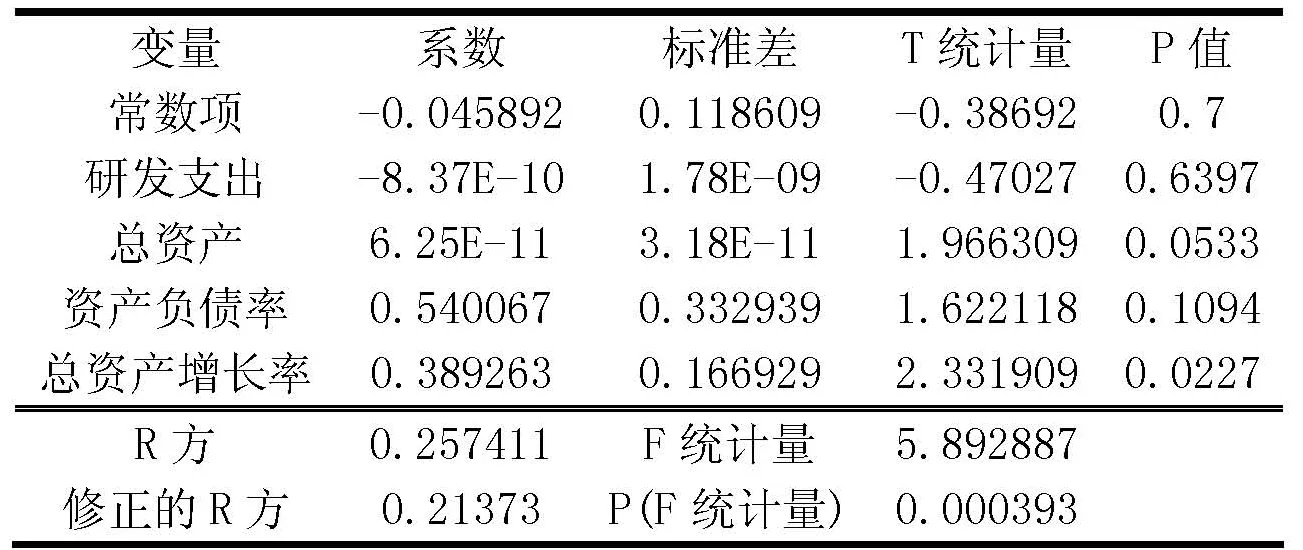

表4 营业收入增长率与研发支出的回归结果

3.结果分析

根据表4可知,研发支出、总资产和资产负债率的回归系数,P值均大于0.05,均未通过显著性检验,而营业收入增长率与总资产增长率的回归系数,P值小于0.05,通过显著性检验。拟合优度为0.257411,解释力度较差。

(四)营业利润增长率与研发强度

1.相关系数的求解

营业利润增长率与研发支出的相关系数为-0.06054,为极弱负相关;营业收入增长率与总资产的相关系数为0.043548,为极弱正相关;营业收入增长率与资产负债率的相关系数为0.111161,为极弱正相关;营业收入增长率与总资产增长率的相关系数为0.211545,为弱正相关。解释变量和控制变量间基本是极弱或弱相关,可判断不存在多重共线性。

2.多元回归分析

对营业利润增长率与研发支出、总资产、资产负债率和总资产增长率进行多元回归分析,结果见表5:

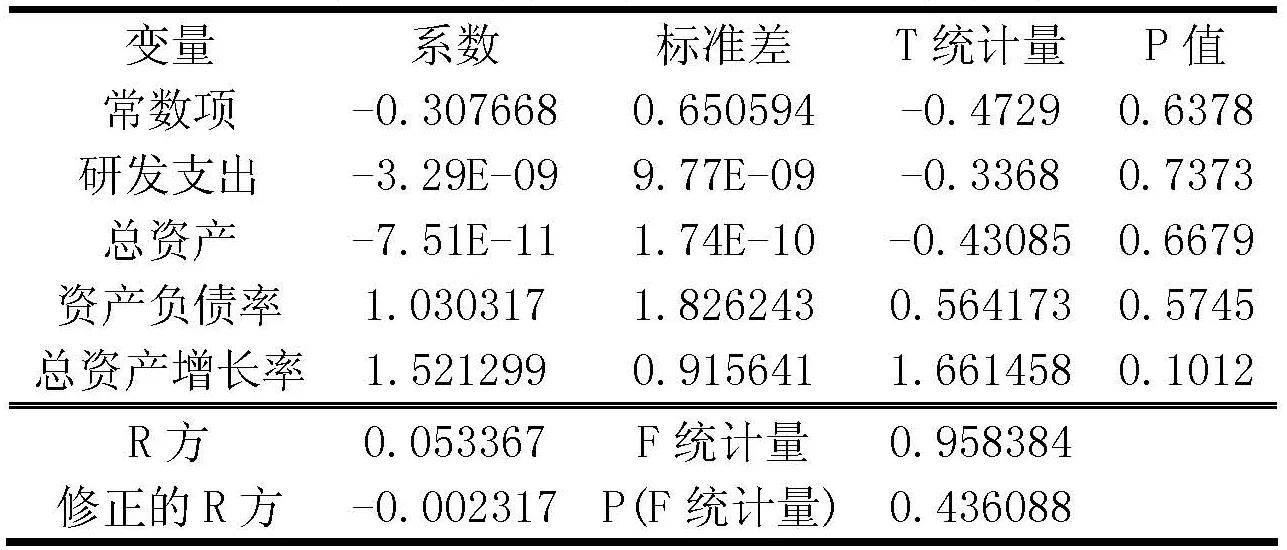

3.结果分析

根据表5可知,研发支出、总资产、资产负债率和总资产增长率的回归系数,P值均大于0.05,未通过显著性检验。拟合优度为0.053367,解释力度很差。

五、总结

本文将企业绩效分为市场绩效和财务绩效两个角度,分别研究创业板企业的研发支出与市场绩效和财务绩效的相关性,以股票价格作为市场绩效的衡量指标,以营业收入、营业利润、营业收入增长率、营业利润增长率作为财务绩效的衡量指标,分别将这些衡量指标一一与研发支出及总资产、资产负债率、总资产增长率这些控制变量进行回归分析,不难发现创业板企业的研发支出与市场绩效和财务绩效相关程度极低,甚至出现负相关,说明创业板企业研发支出对企业绩效影响不显著。创业板企业处于成长期,研发活动需耗费大量经费且研发结果具有很大的不确定性。固然,创新和研发活动对其企业的长远发展极其重要,企业也不能盲目进行研发活动,应具体分析市场现状,结合自身财务条件,注重成本效益,制定科学合理的研发经费投入政策,由于研发活动的滞后性,企业应注重研发活动的持续性,关注国家对企业进行研发活动的补助政策。同时,国家应鼓励企业进行研发,积极制定研发补助政策,如适当减免税收等,创造条件促使企业进行研发,并且应该注重保护企业的研发成果,进一步完善专利保护法。

表5 营业利润增长率与研发支出的回归结果

[1]李金璐.研发支出与公司绩效的相关性研究[D].东北财经大学,2013.

[2]周继春.企业研发投入与财务绩效关系的实证研究[D].西华大学,2013.

[3]喻雁.研发支出与企业绩效相关性的实证分析——以创业板上市公司为研究对象[J].会计之友,2014,(36):58-61.hj

[4]郭玉梅.企业研发支出与绩效相关性研究[D].山东财经大学,2012.

[5]庞皓.计量经济学[M].北京:科学出版社有限责任公司,2014.

[6]吴云端.研究开发支出会计处理对企业绩效的影响——基于上市高新技术企业的实证分析 [J].财会通讯,2014,(24):7-10+129.