地方政府债券发行额度的优化配置研究

2018-03-09尹启华陈志斌

尹启华,陈志斌

(1.东南大学经济管理学院,江苏 南京 211189;2.嘉兴学院商学院,浙江 嘉兴 314001)

1 引言

近年来,在我国中央政府的主导和推动下,地方政府债券发行经历了“代发代还”、“自发代还”和“自发自还”三个历史阶段。目前,根据新《预算法》的有关条款,我国地方政府举债应当采用发行政府债券的方式,而且债券发行应当由省级政府(含自治区、直辖市)自发自还,发行主体和偿还主体均为省级政府,试图借此构建规范的地方政府举债融资机制。从地方政府债券发行的目的来看,其主要用于置换存量政府债务,以满足基础设施建设等公益类项目的现实资金需求,同时也可以控制地方政府的存量债务风险。按照《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)文件精神,现行纳入预算管理的地方政府存量债务可以通过政府债券予以置换,这有利于缓解地方政府利息支出压力和优化政府债务结构。

我国2015年地方政府债券发行数据显示,全年地方债发行总规模约为3.8万亿元,其中置换债券额度为3.2万亿元,新增地方债券额度0.6万亿元。通过债券公开发行方式可使得地方政府债券“在阳光下运行”,从而抑制影子银行和地方政府融资平台等隐性融资方式,试图增进地方政府的行政透明度。尽管地方政府采取“自发自还”的债券发行模式,但各地债券发行额度仍由中央政府批复,然后由省级政府在各个地级市统筹调配,这实际上是由高层级政府根据实际情况在统筹调配各地债券发行规模和进行限额管理。事实上,财政部2016年初颁布《关于对地方政府债务实行限额管理的实施意见》明确规定,地方政府债务总限额由国务院确定并报全国人民代表大会批准。毋庸置疑,这有利于约束地方政府债务规模无序扩张。如果地方政府债券发行规模控制有失偏颇,可能会影响到经济运行效果乃至引发系统性财政金融风险。鉴于此,高层级政府如何优化配置政府债券发行额度已成为我国当前亟待解决的重要议题。

事实上,关于地方政府债券发行的相关议题早已引起了国内外学者的广泛关注。首先,从地方政府债券发行的影响因素来看,Vogt[1]探究了美国缅因州市政债券银行对地方政府债务的影响。Toru[2]考察了日本地方政府财政状况与地方公债收益率之间的关系,并对公开发行债券的交易情况进行了实证分析。研究发现,由AA与AA-评级机构各自认定的公共认购债券利率显著不同,相差五至七个基点。Wright等[3]探讨了全球经济衰退和金融危机对美国政府债券市场的影响。实际上,成本也是地方债券发行需要重点关注的因素,Robbins和Simonsen[4]认为地方政府债券发行不仅复杂和耗时,且需要支付大量固定的交易费用。具体到债券利率而言,Kidwell[5]论述了美国州政府和地方政府的规定对市政债券利率的影响,旨在考察西方社会倡导的所谓“小政府”如何针对债券利率提升产生反应,并认为这将增加债券的赎回条款数量,而且地方政府和州政府并不根据利率来制定有关赎回条款。Hopewell等[6]不同意奥斯特扬等人提出的论点,即现值的利息成本(PIC)相对于由州和地方政府所使用的债券净利息成本和真实利息成本(TIC)更具有优势。Ely等[7]使用了丹佛市(县)自1990年~2014年期间小额债券与传统市政债券数据,比较两者在发行成本和利息成本等方面的差异。进一步地,Michael等[8]为了证明在净利息成本、承销商差价和配股率等方面承销程序的效果,实证检验了市政债券市场竞争性和协议承销安排的比较成本,同时也对发行规模在决定竞争性和协议承销成本中的角色给予关注。在地方政府债券发行规模方面,徐家杰[9]以政府预算约束恒等式为工具,并结合政府收支决算总表的具体特征估计了地方债的规模。而洪源等[10]研究发现,晋升激励机制和预算软约束机制共同显著影响着地方政府债务规模绩效的状况和水平。

尽管债券资源可能会引发不同层级政府之间展开激烈争夺,但它们之间也可能因隶属关系进行不同形式的资本补贴。譬如,Chung[11]基于市政债券角度探讨了美国州政府和地方政府对于资源的竞争。Baber等[12]通过实证研究发现,州政府官员作出的债务融资支出决策一定程度上取决于该州的州长选举周期。而Martin[13]不仅探讨了BAB项目(即建设美国债券)的相对有效性,而且详述了联邦政府与地方政府预算的异质性定量与定性含义,并发现联邦和地方政府资本筹集主要运用了从间接到直接的联邦补贴方式。为了从制度层面规制地方政府债券的发行,学者们从财政分权、区域协调、债券信用评级和法律规制等方面进行了一系列研究。比如,Fujiki等[14]分析比较了地方政府债券管理的两种财政制度,即部分分权(PD)制度和完全分权(FD)制度,前者由中央政府决定地方债券数量,后者由地方政府各自确定债券发行数量。这两种体制都会导致不可预测的通货膨胀和债券的过度发行。王永钦等[15]研究了财政分权下地方政府债券的不同发行方式及其效率、福利效应和最优信息准确度管理。但政府债务发行权力下放以后如何确定其债务筹资基准线?Hildreth等[16]研究认为,经济集聚与区域协调从根本上为地方政府解决如何承受更多的债务提供了一个更为广阔的分析方法。尽管区域协调可能为地方政府债务融资带来诸多便利,但Nakazato[17]的研究结果表明,可能传统认为不同地方政府均因获得中央政府支持而信誉度无差异这种观点并不正确,这意味着各个地方政府的信用可能存在着实质性差异。从地方债券信用评级的角度来看,Pop等[18]研究表明,政府债券缺乏信用评级可能会对债券发行不利。Allen和Duney[19]考察了12562个双重评级的地方政府债券样本,以确定哪家评级机构对债券收益率影响最大,研究发现穆迪的评级显得更为保守,但要比标普评级的问题更加严重。Allen等[20]考察了选择放弃债券评级的发行人是否会遭受比评级成本更大的利息成本惩罚,研究发现发行人决定购买评级的主要因素是发行人预期的评级以及发行的市场化程度。在进一步控制了自我选择偏差后,发现放弃评级的发行人不会受到利息成本的惩罚。从法律规制的角度来看,Devitt[21]研究了密歇根政府债券的相关法律对债券发行的影响。Doty[22]认为在评估市政债券时,不仅应考虑现行法律是否允许地方政府申请破产,还要考虑法律规定是否可给予一般债券持有人法定留置权的保障。

综上所述,国内外现有文献并未从高层级政府的角度探讨如何统筹安排低层级政府的债券额度,也鲜见从数理模型和定量研究的角度对地方政府债券资源发行的优化配置给予关注。事实上,根据我国现行《预算法》的规定,地方政府债券发行规模必须要在中央政府批准限额内统筹分配和安排。当前,我国地方政府债券分为一般债券和专项债券,前者用于弥补赤字,纳入公共财政预算;后者用于公益性项目建设,纳入政府性基金预算。我国中央政府根据各地区经济发展实际状况、存量债务规模等因素来确定政府债券发行额度,然后再由省级政府按照各地(市)级政府的资金需求和经济发展状况分配债券资源。从我国地方政府债务管理的实践来看,省级政府往往因信息不对称等多种因素无法有效配置债券发行额度,中央政府现有文件虽然对确定地方政府债券发行规模做出了一些原则性规定,但并未提出实质性的解决办法。有鉴于此,如何科学设定和优化配置各个地方政府的债券发行额度已成为当前迫切需要解决的问题。

2 政府债券发行额度配置的理论基础与模型构建

由契约理论可知,中央政府与地方政府之间存在着委托代理的契约关系,同时各级地方政府之间也存在委托代理的契约关系。在地方政府债券发行实践中,债券发行额度成为政府间契约关系的重要参考变量,低层级政府必须通过履行债券发行契约以解除受托责任。而根据有关规定,在我国各级地方政府中,仅有省级政府可以作为地方政府债券发行的主体,而且它必须要在中央政府批准的额度范围内发债以履行契约关系。一般地,省级政府会根据各个地区的经济建设发展需求来分配各地债券额度,而经济建设所需资金与当地政府能够控制的资产密切相关,即省级政府分配各地区债券额度会将政府资产作为主要依据,这是由于资产规模越大的地方政府越有财力来偿还债务。

鉴于此,这里仅从省级政府角度并基于资产规模考量其如何优化配置各地(市)级政府的债券分配额度。这种分配模式类似于企业集团会根据某种标准给予成员企业授信额度,因而借鉴Chen Lin等[23]和陈林等[24]的研究模型。假设省级政府由n+1个地(市)级政府构成,根据结构化模型的有关假设,设定n+1个地(市)级政府的资产价值Vi(t)(i=0,1,2,3,…,n)满足方程(1):

(1)

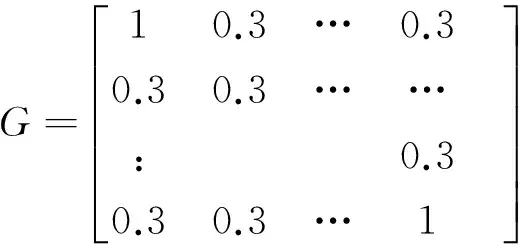

其中,V0(t)表示省级政府当年总体控制的资产价值;Vi(t)(i=1,2,3,…,n) 表示第i个地(市)级政府的资产价值;ui为第i个地(市)级政府资产的预期收益率;σi为第i个地(市)级政府资产预期收益率的标准差,Wit(i=0,1,2,3,…,n)是标准的布朗运动过程且相互独立。由于我国省级政府与地(市)级政府之间存在利益补偿机制与利益共享机制,现假定两级地方政府间资产价格的相关系数矩阵为:

(2)

这里不妨设λi(i=1,2,3,…,n)为省级政府可以控制和调配的第i个地(市)级政府的资产比重,S0(t)表示省级政府在t时的净资产价值,Si(t)(i=1,2,3,…,n)表示第i个地(市)级政府在t时的净资产价值。由于省级政府作为发债主体并将发行总规模分配至各地(市)级政府,这里假定X0和Xi(i=1,2,3,…,n)分别表示省级政府发行的债券总规模和地(市)级政府分配的债券规模。为了简化分析,类似于陈林等[25]的研究,设地方政府债券期限均为T且在t∈[0,T]上,地方政府的资产价值不受通货膨胀等因素的影响。由于省级政府不仅拥有省本级正常的资产,而且可以统筹调配和控制地(市)级政府的净资产,这里假设省本级政府的资产价值为Y(t),则省级政府可以控制的资产价值V0(t)可表示为:

(3)

其中,省级政府拥有的本级政府资产价值Y(t)的变化服从几何布朗运动:

(4)

其中,UY表示省本级政府资产价值Y(t)的预期收益率,σY表示UY的标准差,Wt为标准的布朗运动。

当地方政府发行的债券到期时,若第i个地方政府拥有的资产价值小于或等于其债务,即有V0(t)≤Xi,这意味着地方政府使用其全部资产也无法偿还其债务。这是由于地方政府不可能将其全部资产用来偿债,毕竟仍需使用部分资产来维持日常运转和改善民生,在这种情形下地方政府若得不到上级政府的有力支援,只能选择违约作为最优选择。根据会计等式反映的会计要素之间的勾稽关系,存在Si(t)=Vi(t)-Xi,若地(市)级政府没有违约,则有:

(5)

当地方政府发行的债券到期,省级政府的净资产价值为:

S0(t)=max(0,V0(T)-X0)

(6)

将式(5)代入式(6),则有:

(7)

根据结构化模型可知,第i个地(市)级政府的净资产价值Si(t)表示为:

Si(t)=Vi(t)Φ(di1)-Xie-Y(T-t)Φ(di2)

(8)

其中Φ(·)为标准正态分布函数,r为无风险收益率。

将式(8)代入式(7),可得到:

(9)

对式(9)进行整理,可得到

(10)

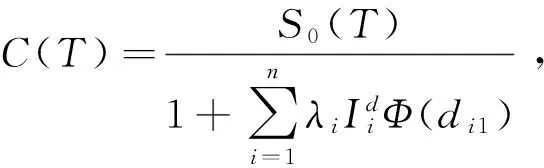

其中:

C(T)=max(0,Z(T)-μ)

(11)

Milevsky等[26]指出,可以用倒数Gamma分布函数做多个标的随机变量的状态密度函数,记Gamma分布函数为G(x,α,β),则有:

C(T)=e-rT-

记σ0=σY,Gamma分布函数中的参数α、β可按如下公式计算:

有人说:爱情是婚姻的坟墓。这句话放在杨力生夫妻身上实在是贴切之语。未婚前,他们把婚后的夫妻生活都看得无比美好。待结婚后,夫妻蜜月生活一过,他们便不觉得和起初想象得那样幸福神秘了。一有这种感觉,夫妻也都觉得相互间不用那么客气,渐渐地,性格爱好方面显露出原形来。

(12)

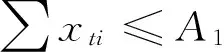

根据结构化模型对于“违约”的定义,地(市)级政府在t时刻债券违约的概率pt为:

(13)

将F、M代入上式,可得到:

(14)

式(14)中T表示地方政府债券的到期时间,t表示地方政府债券的当前时间,rf表示无风险利率,Xti表示第i个地(市)级政府当年新增发行债券的价值。

F(xt1,xt2,xt3,xt4,…,xtn)=(m-h)xti-Ki

(15)

MaxF(xt1,xt2,xt3,xt4,…,xtn)

(16)

MinP(xt1,xt2,xt3,xt4,…,xtn)

(17)

由于地方政府债券分配决策模型中涉及的多重目标之间通过决策变量彼此相互制约,必须将政府债券违约风险最小化和效益最大化等目标合成单一整体目标进行优化,从而寻求一个最优解集合。鉴于此,可分别将债券违约风险最小化或效益最大化作为既定约束条件,然后去探究另一个目标的实现。例如,假定地方政府债券到期时违约风险最小化是既定约束条件,那么式(16)就意味着将地方政府债券经济社会效益作为研究的总体目标,即存在:

(18)

当然,亦可将地方政府债券经济社会效益最大化作为既定约束条件,探究地方政府债券到期违约风险最小化问题。这是由于随着地方政府债券违约风险的增大,必须要严格控制政府债务增量。而新预算法只是地方债务规模限额管理的总体性制度框架,无法从技术层面对政府债券发行额度作出理论性指导。因此,在政府债券违约风险增加的条件下,需要将地方政府债券经济社会效益最大化作为限定性条件去考量高层级政府可以承受的风险容忍度,而这可以通过优化配置模型去测算低层级政府的违约风险概率,从而为政府财政风险的精细化度量和评估提供量化工具。基于上述讨论,可以构建如下模型:

(19)

而在具体的地方政府债务管理实践中,省级政府可以根据本省经济发展状况及债务状况决定阶段性决策重点,即如何来确定地方政府债券违约风险和经济社会效益的目标权重问题,这是对省级政府主要领导者决策水平和决策能力的一个重要考量。因此,可在上述模型中利用权重系数变换法相机地给予这两个目标赋予相应的权重,即存在如下模型:

(20)

式(20)中ω表示地方政府主要决策者对于债券违约风险最小化或效益最大化目标的偏好程度,满足0≤ω≤1。若ω取值相对较大,意味着地方政府主要决策者对于发行债券效益最大化的偏好,反之则表示对于政府债券违约风险最小化的偏好。

3 政府债券发行额度优化配置的简单示例

现假设某省级政府下辖15个地级市,该省级政府会根据各地的资产规模状况分配所辖各地(市)级政府的债券发行额度。表1列示了该省级政府及其所辖15个地(市)级政府当年控制资产价值的相关变量。从委托代理的契约关系来看,虽然地(市)级政府是省级政府的委托代理机构,但其仍然具有自身独特的利益诉求和本级财政资源,而且各地能够被省级政府调配的资源状况不尽相同,因此各地(市)级政府被省级政府控制的资产份额λi随机设定。相应地,地方政府资产的预期收益率ui及其标准差σi均随机设定。为了计算方便,现假定这些地方政府的资产价值Vi(t)均为100个单位。

由于客观存在领导干部异地任职、交流和回避等制度,所以同一省级政府下辖地(市)级政府之间的官员流动比较频繁,异地履职官员可能对于原任职地仍然存在着中国人“特殊”的人文情怀,这样可能导致各地(市)级政府资源的使用存在一定程度的关联性。鉴于此,现假定各地政府资产价值之间的相关系数矩阵为:

目前,我国地方政府债券发行期限主要有1年、2年、3年、5年、7年和10年六个品种,其中7年期和10年期政府债券偿还与否和地方政府官员未来政绩关联程度可能较小,这在较大程度上可能源于地方政府官员任期与政府债券发行期限并不匹配,这可能会造成地方政府债券发行的违约风险。然而,随着我国地方政府举债责任问责机制的逐步强化,地方政府债券违约势必会引起中央政府的高度关注,因此省级政府会将违约概率控制在一定范围之内。现假定省级政府能够容忍地(市)级的违约概率为0.5%,根据式(12)可以计算得到该省级政府当年新增发行债券限额A1为3.7158。接下来将A1=3.7158代入式(18),可以得出式(18)的约束条件。

表1 地方政府资产价值相关变量

如上所述,式(18)至少是一个双目标优化问题,可能不存在唯一最优解,这是由于多目标优化问题无法简单地将这些解进行比较,即存在Pareto最优解。本文运用遗传算法对式(18)进行多目标优化求解,运算结果详见表(2)。表(2)第2列和第3列分别列出了期望经济社会效益最大化(或地方政府债券违约概率最小化)目标下政府债券发行额度的优化配置结果。

表2 基于遗传算法的地(市)级政府债券额度配置一览表

4 结语

尽管我国地方政府债券“代发代还”和“自发代还”模式已经实施多年,但省级政府作为“自发自还”模式的发行主体才刚刚启动不久。“科学合理设定地方债发行规模”的原则性规定在国务院有关部委文件中曾多次提及,但高层级政府究竟如何科学配置低层级政府债券发行规模仍然是一个亟待解决的重要课题。在确定地方政府债券发行规模的实践探索中,我国中央政府先从沿海省份政府债券发行试点中积累和摸索经验,然后逐步延伸到内陆省份,从而基于经验性数据得出各地应当分配的债券资源份额,这种实践性探索缺乏基于效益分析和违约估算的定量数理模型测算,可能在合理分配政府债券发行额度方面的科学性有所欠缺。鉴于此,本文基于高层级政府角度统筹确定低层级政府的债券分配额度,然后在政府债券配额的总体约束条件下,使用遗传算法对目标进行加权,分析了省级政府与地(市)级政府之间的债券优化配置方案。从影响地方政府债券发行额度优化配置的全局性因素来看,不仅需要考量债券发行的经济社会效益,还应注重政府债券到期可能会出现的违约风险。因此,本文将政府债券违约风险最小化或效益最大化作为既定约束条件,通过双重目标优化求解,得出了政府债券发行额度的优化配置结果。但需要说明的是,优化配置地方政府债券发行规模可能需要综合考虑多重因素,本文在构建地方政府债券分配额度的数量模型时已抽象掉部分因素。鉴于此,未来的研究可能还需要关注更多与地方政府债券分配有关的现实性情景因素,并进行数据模拟,同时更具可行性的优化求解方案也需要综合考量。

[1] Vogt M G.Municipal bond banks and their effects on the finances of local government[J].Quarterly Journal of Business & Economics,1984, 23 (1) :38-50.

[2] Toru N. The bond market and fiscal balance-an analysis of public subscription local government bonds[J]. The Japanese Economy, 2011, 38(1) :59-80.

[3] Wright D J, Holmberg W K. Rising government debt levels:Significant distinctions between the state and local government municipal bond market versus the federal debt market[J].Franklin Business & Law Journal, 2014, 2014 (2):21-38.

[4] Robbins M D,Simonsen B. Debt issued through others: Conduits, joint powers authorities,and borrowing costs in California local governments[J]. Public Budgeting & Finance, 2012, 32(2):69-85.

[5] Kidwell D S. The inclusion and exercise of call provisions by the state and local governments[J].Journal of Money, Credit & Banking,1976,8(3):391-398.

[6] Hopewell M H, Kaufman G G. PIC: An alternative approach to accepting bids on local and state government bonds: Comment[J]. Financial Management, 1972, 8 (2) :42-45.

[7] Ely T L, Martell C R. Costs of raising (social) capital through mini-bonds[J]. Municipal Finance Journal, 2016, 37(3):23-43.

[8] Michael D J, David S K. Comparative costs of competitive and negotiated underwritings in the state and local bond market[J]. The Journal of Finance, 1979,34(3):725-731.

[9] 徐家杰. 对分税制改革以来我国地方政府债务规模的估计—以浙豫疆三省区为例[J]. 经济理论与经济管理,2014,(9):15-25.

[10] 洪源,秦玉奇,王群群. 地方政府债务规模绩效评估、影响机制及优化治理研究[J].中国软科学,2015,(11):161-175.

[11] Chung C S. Government budgets as the hunger games: The brutal competition for state and local government resources given municipal securities debt, pension and OBEP obligations, and taxpayer needs[J]. Review of Banking & Financial Law, 2014,33 (2):663-777.

[12] Baber W R,Sen P K. The political process and the use of debt financing by state governments[J]. Public Choice, 1986, 48(3):201-215.

[13] Martin J L. Federal intervention in the municipal bond market: The effectiveness of the build America bond program and its implications on federal and subnational budgeting[J]. Public Budgeting & Finance, 2012, 32(4):46-70.

[14] Fujiki H,Uchida H. Inflation target and debt management of local government bonds[J]. Japan & the World Economy, 2011, 23(3): 178-189.

[15] 王永钦,戴芸,包特. 财政分权下的地方政府债券设计:不同发行方式与最优信息准确度[J].经济研究,2015,(11):65-78.

[16] Hildreth W B,Miller G J.Debt and the local economy: problems in benchmarking local government debt affordability[J].Public Budgeting & Finance, 2002, 22(4):99-113.

[17] Nakazato T. The bond market and fiscal balance[J]. Japanese Economy, 2011, 38 (1):,59-80.

[18] Pop C, Georgescu M A. Romanian municipal bond market at Bucharest Stock Exchange: Further investigations[J]. Theoretical & Applied Economics, 2015, 22 (1): 145-176.

[19] Allen A,Dudney D. The Impact of rating agency reputation on local government bond yields[J]. Journal of Financial Services Research,2008, 33(1):,57-76.

[20] Allen A,Sanders G, Dudney D. Should more local governments purchase a bond rating? [J]. Review of Quantitative Finance and Accounting, 2009, 32 (4):421-438.

[21] Devitt C. Michigan passes slate of laws affecting local bond issuance[J].Bond Buyer, 2010, 374(33441):8-8.

[22] Doty R .Diversity and default risks of municipal bonds[J]. Municipal Finance Journal, 2013, 34 (2):55-87.

[23] Chen Lin,Zhou Zongfang,Peng Yi,et al. Structural model for determining enterprise group’s integrated line of credit[J]. International Journal of Information Technology & Decision Making, 2011, 10(2):269-285.

[24] 陈林,周宗放.商业银行集团客户统一授信额度的优化配置研究[J].中国管理科学,2015,23(2):39-43.

[25] 陈林,周宗放,顾婧. 基于复合期权篮子期权及股权关系的企业集团母公司信用风险度量研究[J].中国管理科学,2011,19(5):167-172.

[26] Milevsky M A, Posner S E. A closed-form approximation for valuing basket options[J]. The Journal of Derivatives, 1998, 5(4):54-61.