审计师变更与内部控制审计意见购买

2018-03-07张子健

张子健

(湖南师范大学商学院,湖南 长沙 410081)

一、引 言

我国财政部、证监会等五部委先后于2008年和2010年联合发布了《企业内部控制基本规范》和《企业内部控制配套指引》,要求上市公司管理层对内部控制的有效性进行自我评价,且聘请注册会计师对财务报告内部控制的有效性出具审计报告,从此我国上市公司的内部控制审计由自愿审计转入强制审计阶段。根据我国监管部门发布的系列内部控制规范,独立审计师对上市公司实施内部控制审计后,可以对其财务报告内部控制的有效性发表标准的审计意见(标准的无保留审计意见)和非标准的审计意见(包括带强调事项段的无保留审计意见、否定意见和无法表示意见)。近年来,越来越多的上市公司相继披露年度内部控制审计报告,但其内部控制被出具非标准审计意见的比例非常低,如中注协发布的上市公司2015年年报审计快报:1530家上市公司披露了年度内部控制审计报告,仅86家(占5.62%)上市公司的内部控制被审计师出具了非标准的审计意见,可见,绝大部分上市公司的内部控制制度被审计师鉴定为能有效保障财务报告的可靠性、经营的效率和效果以及运营的合法性。然而,近年来我国上市公司财务丑闻频发,如北大荒、亚太实业和福建金森等因财务造假遭到证监会处罚,万福生科、绿大地和欣泰电气等因欺诈发行上市而引起资本市场轰动,这些均引发了投资者对其内部控制质量的担忧,显然这与审计师当初出具的财务报告内部控制有效性的鉴证结论存在严重分歧。

在所有权和经营权分离的现代公司,管理层受股东委托负责内部控制设计和运行,且公开披露内部控制自评报告,同时股东亦聘请审计师对管理层建立的财务报告内部控制的有效性发表鉴证意见。在这双重委托代理关系(股东—管理者和股东—审计师)框架下,管理层和审计师均接受股东委托履行各自职责且取得相应报酬,但目前我国内部控制审计作为一项新兴的审计业务,无论会计师事务所还是被审计单位均处于探索阶段,在“内部人控制”盛行的治理环境下审计定价或审计师聘任在一定程度上遭受管理层的干扰,在内控审计中审计师有可能迫于压力或利益诱惑而违背职业道德出具虚假的审计意见,从而管理层实现了内控审计意见的购买。

审计意见购买历来是各国政府监管部门和投资者关注的重大问题,也是会计理论界的研究热点,但迄今尚未形成定论。审计意见购买行为是财务报表审计的衍生物,以往学者研究审计意见购买时大多聚焦于财务报告审计意见购买行为的识别与治理等[1][2]。Newton等[3]基于美国萨班斯法案实施后的2005年至2011年的上市公司内部控制审计报告,首次实证发现美国资本市场存在内部控制审计意见购买行为,且审计市场竞争愈激烈时上市公司更倾向于更换审计师以获得“清洁”的内控审计意见。随着我国内部控制审计的逐步推行,上市公司内部控制审计成为了继财务报表审计后的第二大项审计业务,这无疑大大拓宽了会计师事务所的收入渠道。那么正处于新兴资本市场阶段的我国上市公司,其管理层与审计师是否也存在内部控制审计合谋即内控审计意见购买行为呢?本文基于我国新兴的资本市场,实证检验我国上市公司内部控制审计机构的更换与内控审计意见之间的关系,尝试为我国上市公司内控审计意见购买行为获得经验证据。

二、理论分析与假设提出

自2002年美国《萨班斯法案》颁布以来,内部控制审计已成为了会计理论界和实务界的热点。内部控制审计的实施虽然给美国上市公司造成额外的巨额成本和更高的法律风险,但降低了公司信息不对称。内部控制审计报告影响投资者风险评价,内部控制存在缺陷的公司风险更高,其贷款利率和权益成本也更高[4][5];内部控制质量甚至影响衍生品定价,有重大内控缺陷的公司信用违约掉期利差更高[6]。总之,学者们普遍认同有效的内部控制能保障财务报告的可靠性,如内部控制质量高的公司能及时地确认损失,其会计盈余更稳健和应计质量更高[7][8]。

不同的内部控制审计意见类型影响投资者对重大错报风险的感知及其投资可能性[9]。“非清洁”的内部控制审计意见通常伴随着当期和未来一期显著更高的欺诈性财务报表重大错报概率[10]。当公司收到否定的内部控制审计意见时,个体投资者对其标准无保留财务报表审计意见的信心降低,债权人对公司风险的评价更高从而授予的信贷额度减少以及分析师将不会积极推荐该公司股票[11][12]。同时,建立健全和有效实施内部控制是公司管理层的责任。健全有效的内部控制制度能提高管理层薪酬水平,而内部控制存在缺陷的公司将导致董事会降低管理层的总体薪酬水平[13],甚至发生管理层更换,且更换管理层后其内部控制缺陷得以修正的概率确实得以提高[14]。但内部控制审计工作具有一定的主观性,且内部控制质量评判过程中因涉及的专业判断多、评估难度大,无法足够激励管理层、审计师发现和披露存在的内部控制缺陷,相反他们可能为了个人私利而选择合谋以刻意隐瞒内部控制缺陷。当存在外部融资需求、聘用知名审计师或支付更多的非审计费用时,公司更倾向于不披露或少披露内控缺陷[15];甚至管理层在与审计师沟通内部控制偏差时,可灵活运用接受或拒绝策略以降低审计师对内部控制偏差的评价,避免内部控制缺陷的披露对公司以及管理层自身造成的不利影响[16]。

内部控制审计是一场管理层与审计师的博弈。内部控制质量影响审计师变更,上期被出具了非标准内控审计意见的公司更可能主动解聘审计师[17];当管理层预测现任审计师将发表非标准的内控审计意见时,可能另聘审计师以获得符合其意愿的审计意见;内部控制效率越低的公司更换审计师的概率越大[18];但在现代风险导向审计模式下会计师事务所也会根据客户的内部控制质量调整审计费用或审计意见,甚至主动辞聘以放弃风险较高的客户[19];而变更了审计师的公司普遍存在审计师选择偏好,内部控制质量与高质量审计师需求的概率呈倒U型关系[20];审计师变更后,继任审计师将披露更多的内控缺陷以降低审计风险[21],但叶陈刚等(2013)[22]并未找到审计师变更会显著影响内控缺陷披露的证据,不过将内控缺陷细分为公司层面缺陷和财务报告层面缺陷后,发现后任审计师确实更多地披露了财务报告层面的内控缺陷。

近年,随着Lennox(2000)构建的审计意见估计模型的广泛运用,颇多文献证实审计师的更换有助于财务报表审计意见的改善[2][23][24],甚至Newton等(2016)找到了美国上市公司购买内部控制审计意见的证据[3]。我国内部控制由自愿审计进入强制审计阶段后,市场不能有效区分审计质量,管理层亦缺乏高质量的内部控制审计需求,此时信号传递机制失效,投资者无法准确判断内部控制审计质量。当前,我国政府监管部门也未明确界定内部控制审计中审计师的法律责任使得提供低质量内控审计的审计师得以轻易逃避处罚。因此,我国上市公司管理层可能为了公司或个人私利,尽可能选择与其合谋的内部控制审计师以获得标准的内部控制审计意见,更有可能通过审计师更换以改善内部控制审计意见,故本文提出研究假设:我国上市公司存在内部控制审计意见购买行为。

三、研究设计与描述性统计

(一)样本选择

2010年4月,财政部、证监会等五部委联合发布《企业内部控制配套指引》,要求自2012年1月1日起沪深主板上市公司进行内部控制审计,中小板和创业板上市公司择机施行,故本文以披露了2013~2015年度内部控制审计报告的A股上市公司为研究样本,且剔除金融保险类以及当年IPO或ST的上市公司。目前我国上市公司内部控制审计虽然处于强制阶段,但有些上市公司仍未连续披露内部控制审计报告,如2014年有1699家上市公司披露了2013年度内部控制审计报告,但2015年其中有475家上市公司未连续披露2014年度内部控制审计报告(含7家上市公司的2013年度内部控制被出具了非标准审计意见),故仅1269个观测值符合要求。同理,2015年2078家上市公司披露了2014年度内部控制审计报告,但2016年其中有459家上市公司未连续披露2015年度内部控制审计报告(含8家上市公司的2014年度内部控制被出具了非标准审计意见),故仅1611个观测值符合要求,最终共获得2014年和2015年这两年的2880个观测值。上市公司内部控制审计意见和相关财务数据均来自CSMAR数据库(若有缺失值则通过手工收集以补充完整),数据处理采用Stata12.0,且连续性变量在1%以下和99%以上都进行了Winsorize处理。

(二)内控审计意见与审计师变更的描述性统计

表1报告了样本公司2013~2015年内部控制审计意见情况。

表1 上市公司2013~2015年内控审计意见情况

从表1可见,上市公司内部控制被出具非标准审计意见的比例呈上升趋势,从2013年的3.54%上升为2015年的5.29%,说明随着内部控制审计制度的逐步推行,内部控制审计逐渐规范,但总体上非标准内控审计意见比例仍不高,这三年来非标准内控审计意见比例仅占4.44%。

表2报告了2014年和2015年上市公司审计师变更情况:2014年有91家上市公司变更了审计师(其中11家上市公司的2013年度内部控制被出具了非标准审计意见),2015年有149家上市公司变更了审计师(其中13家上市公司的2014年度内部控制审计意见被出具了非标准审计意见),上市公司变更审计机构的比例从2014年的7.17%上升为2015年的9.24%。可见,伴随着上市公司内部控制获得非标准审计意见比例的逐年上升,上市公司也在不断更换其内控审计师。

表2 上市公司审计师变更情况

表3为审计师变更与内控审计意见情况。我们发现在上一年度内部控制被出具非标准审计意见的114家上市公司中,其中变更审计师且内控审计意见得以改善的上市公司比例为58%(14/24),而未变更审计师且内控审计意见得以改善的上市公司比例为54%(49/90)。可见,上市公司因变更审计师而内控审计意见得以改善的比例略高,从而找到了上一年度被出具非标准内控审计意见的上市公司通过更换审计师以购买内控审计意见的初步证据。

表3 审计师变更与内控审计意见情况

注:Inop为虚拟变量,若内部控制被出具非标准审计意见则取值为1,否则为0;Switch为虚拟变量,若发生内部控制审计师变更则取值为1,否则为0。

(三)变量定义与模型设定

借鉴陆正飞和童盼(2003)[23]、杜兴强和郭剑花(2008)[25]等学者对我国上市公司财务报表审计意见购买行为的研究,从两个角度检验我国上市公司审计师变更与内部控制审计意见的关系以验证我国资本市场是否存在内控审计意见购买行为。

1.上市公司内控审计意见购买动机。首先,借助Logistic一元回归方程(见式1)来检验上市公司内控审计意见与审计师变更的相关性:

Switchit=β0+β1Inopit-1+ε

(1)

其次,对上市公司内控审计意见与审计师变更之间关系进行X2检验。

2.上市公司内控审计意见估计模型。借鉴Newton等(2016)[3]的做法,基于Lennox(2000)审计意见购买模型估计上市公司收到非标准内控审计意见的Logistic回归模型(见式2):

Inopit=α0+α1Inopit-1+α2Switchit+α3Roait+α4Levit+α5Switchit*Inopit-1+

α6Switchit*Roait+α7Switchit*Levit+γ

(2)

根据式(2)获得各个变量的估计值以求得上市公司在变更或不变更审计师情况下预期收到的内控审计意见的拟合值,再将此拟合值代入式(3)和(4),计算出上市公司变更与不变更审计师情况下其获得非标准内控审计意见的概率(式中q表示上期内控审计意见,若为标准审计意见则取值为1,否则为0):

(3)

(4)

α5Cfoit+α6Lossit+α7Growthit+α8Shareoneit+α9Stateit+γ

(5)

其中,控制变量的具体定义见表4。

表4 控制变量设置

(四)相关变量的描述性统计

表5报告了相关变量的描述性统计。由表5所示:上期内控审计意见Inopit和当期内控审计意见Inopit的均值分别为0.039和0.044,可见,我国上市公司内部控制获得非标准审计意见呈现微弱的上升趋势但整体比重并不高。审计师更换Switch的均值为0.083,略高于上市公司获得非标准审计意见的比重,说明上市公司有可能通过更换审计师以避免其获得非标准的内控审计意见。

表5 变量的描述性统计

续表

变量MeanStd.Dev.Min25%Median75%MaxLoss0.1340.34100001Cfo0.0390.071-0.1790.0010.0380.0810.246Growth0.1080.474-0.593-0.0960.0320.1753.273Shareone36.04415.5278.21023.66534.09547.06577.070State0.5330.49800011

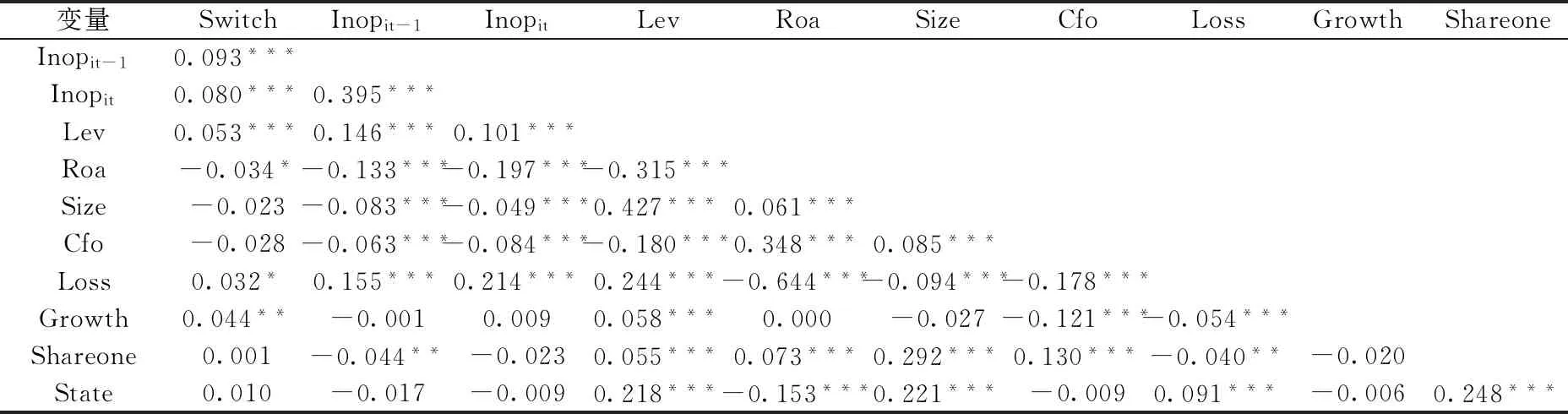

表6列示了关键变量的相关系数。审计师更换Switch与上期内控审计意见Inopit-1显著正相关,说明收到非标准的内控审计意见的公司更有可能发生审计师更换;而审计师更换Switch与本期内控审计意见Inopit显著正相关,又似乎表明本期审计师的更换反而提高了内部控制获得非标准审计意见的概率。但实际上,审计意见是基于审计市场和公司的特定状况得出的,不能仅仅以审计师变更前的审计意见作为对比,其基准应该是同一年度如果公司在是否变更审计师方面作出相反决策而得到的审计意见,故Lennox(2000)构建了审计意见估计模型。此外,上期和本期内控审计意见(Inopit-1、Inopit)之间存在显著的正相关关系,说明内控审计意见存在一定的粘性。

表6 关键变量的相关系数

注:*、** 和*** 分别表示系数在1%、5%和10%的水平上显著。下同。

四、实证检验结果

(一)上市公司内控审计意见购买动机

表7报告了审计师更换与内控审计意见之间的一元回归结果:本期审计师更换Switch与上期非标准内控审计意见Inopit-1之间存在显著正相关关系,说明上期被出具了非标准内控审计意见的上市公司更容易发生审计师更换,即上市公司存在购买内控审计意见的动机。

表7 审计师变更与内部控制审计意见的回归关系

此外,审计师更换与上期非标准内控审计意见的X2检验表明,X2(1)=25.13,亦说明审计师变更与上期非标准内控审计意见显著相关。

(二)上市公司购买内制审计意见的实现

表8的第1、2列呈报了内控审计意见估计模型的多元回归结果,且第2列比第1列增加了审计师更换Switch以及其与解释变量之间的交叉项。上期内控审计意见Inopit-1的估计系数在1%的水平上显著为正,说明内控审计意见具有较强的粘性,即内控审计意见类型具有一定的持续性。此外,资产回报率Roa的系数显著为负,表明拥有较高资产回报率Roa的公司更不容易被出具非标准的审计意见;而公司负债水平Lev不显著影响其非标准审计意见获得的概率。

表8 内控审计意见与审计师更换的估计

然而,第2列中的审计师更换Switch与上期内控审计意见Inopit-1的交叉项(Switch*Inopit-1)系数显著为负,说明审计师的更换削弱了内控审计意见的粘性(因上期内控审计意见Inopit-1的系数显著为正),即审计师的更换提高了审计意见类型发生改变的可能性。

表8中第3、4列报告了模型(5)的回归结果(其中被解释变量为审计师更换决策Switch,而第4列中的关键变量则直接来自于式2的拟合值,即未经式3和式4的处理)。回归结果表明:获得非标准内控审计意见的概率之差的估计系数分别为-0.770(P<0.01)和-5.701(P<0.05),这充分说明公司通过更换审计师成功实现了内控审计意见的购买,这也印证了第2列中审计师的更换减弱了内控审计意见的持续性。公司的债务水平Lev和成长性Growth的系数显著为正,说明资产负债率越高或成长机会越多,公司越容易发生审计师更换;但公司规模Size的系数显著为负,说明公司规模越大越不容易发生审计师更换,可能因为规模越大的公司若更换审计师将吸引更多投资者关注,从而管理层为避免公司财务报告遭受证监会和投资者质疑而尽量不更换审计师。

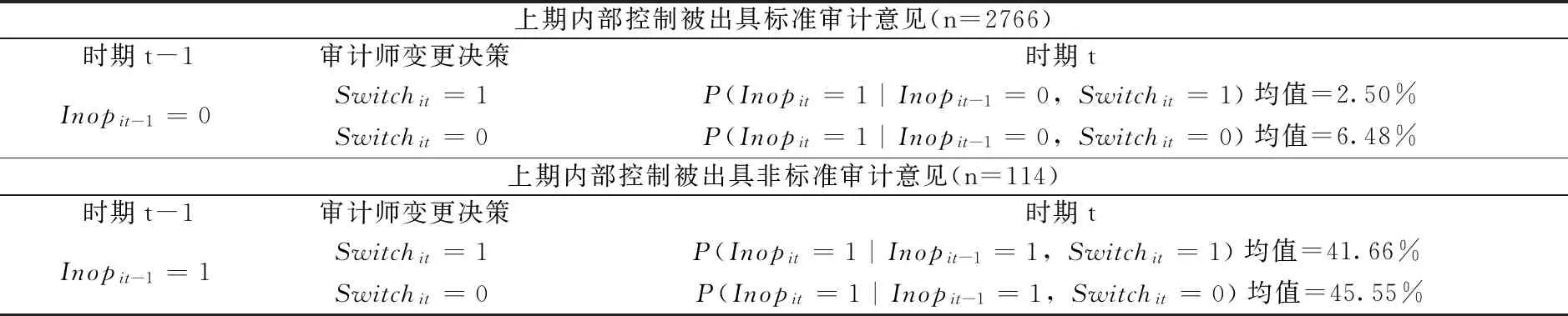

此外,表8的第2列中的估计系数可以用来计算公司收到非标准内审意见的拟合值,再结合模型(3)和(4)可得到公司获得非标准内控审计意见的概率(见表9)。在本研究样本中,上期内部控制被出具标准审计意见的观测值有2766个,被出具非标准审计意见的观测值有114个。当上期内部控制被出具标准审计意见而本期变更审计师后其获得非标准内控审计意见概率的均值为6.48%,而未变更审计师时其获得非标准内控审计意见概率的均值为2.50%,说明上期内部控制被出具标准审计意见的公司变更审计师后其获得非标准内控审计意见的概率反而较高。当上期内部控制被出具非标准审计意见的公司本期变更审计师后,其获得非标准内控审计意见概率的均值为41.66%,而未变更审计师时其获得非标准内控审计意见概率的均值为45.55%,说明上期被出具非标内控审计意见的公司变更审计师后获得非标准内控审计意见的概率低于未变更审计师时其获得非标准内控审计意见的概率,从而上期被出具非标准内控审计意见的上市公司有更换审计师以购买内控审计意见的倾向。

表9 非标准内部控制审计意见估计概率

五、结论与启示

随着我国证券监管部门对上市公司内部控制治理的加强以及投资者对内部控制质量的关注,上市公司管理层更加重视内部控制审计意见以解释其受托责任的履行,从而上市公司内部控制审计意见类型将影响其审计师的续聘与否。自从我国上市公司逐步开展内部控制审计,会计师事务所迎来了发展的契机。但目前我国审计市场处于无序竞争,获得大量审计客户维系会计师事务所的生存与发展,因此,会计师事务所有可能为了获得审计业务而与被审计公司合谋,出具虚假的审计意见误导资本市场。

经过对我国上市公司2013至2015年度内部控制审计意见的经验分析,发现我国上市公司内部控制被出具非标准审计意见的数量逐渐增多,但所占比例仍较低,更为重要的是出现了上市公司更换内部控制审计师的倾向。可见,当我国上市公司内部控制被出具非标准审计意见后,有强烈更换审计师的意愿;通过更换审计师降低了上市公司内部控制被出具非标准审计意见的概率,即我国上市公司存在内部控制审计意见购买行为。

本研究的启示在于:内部控制审计意见具有丰富的信息含量,也是广大投资者决策的一项重要参考指标,但需要警惕上市公司管理层向审计师购买低质量的内控审计意见,从而误导投资者决策,扰乱正常的资本市场秩序。因此,我国证券监管部门和审计准则委员会等应不断完善内部控制审计指南,避免上市公司与审计师合谋出具虚假的审计意见,尤其在上市公司更换其内控审计机构时需要将此作为重大事项向投资者及时发布公告且作出说明以减少其购买审计意见的机会。本文可能的局限在于未将财务报表审计意见纳入分析框架。目前,我国监管部门尚未明确要求上市公司采用整合审计模式,即实践中整合审计与非整合审计模式并存,故可以探讨审计模式的选择是否影响审计意见的购买,或检验上市公司是否同时购买财务报表审计意见和内部控制审计意见或仅仅其中某一项审计意见,这些都可作为将来进一步的研究方向。

[1] Lennox C. Do Companies Successfully Engage in Opinion-Shopping? [J]. Journal of Accounting & Economics,2000,Vol.29,No.3:321-337.

[2] 吴联生,谭力.审计师变更决策与审计意见改善[J]. 审计研究,2005,(2):34-40.

[3] Newton N.,Persellin J.,Wang D.,and Wilkins M. Internal Control Opinion Shopping and Audit Market Competition[J]. The Accounting Review,2016,Vol.91,No.2:603-623.

[4] Ashbaugh-Skaife H.,Collins D.,William R.,and LaFond R. The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost Equity[J]. Journal of Accounting Research,2009,Vol. 47,No.1:1-43.

[5] Kim J.,Song B.,and Zhang L. Internal Control Weaknesses and Bank Loan Contracting: Evidence from SOX Section 404 Disclosures[J]. The Accounting Review,2011,Vol.86,No.4:1157-1188.

[6] Tang D.,Tian F.,and Yan H. Internal Control Quality and Credit Default Swap Spreads[J]. Accounting Horizons,2015,Vol.29,No.3:603-629.

[7] Ashbaugh-Skaife H.,Collins D.,William R.,and LaFond R. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J]. The Accounting Review,2008,Vol.83,No.1:217-250.

[8] Goh B.,and Li D. Internal Controls and Conditional Conservatism[J]. The Accounting Review,2011,Vol.86,No.3:975-1005.

[9] 张继勋,周冉,孙鹏.内部控制披露、审计意见、投资者的风险感知和投资决策:一项实验证据[J]. 会计研究,2011,(9):66-73.

[10] 吴溪,杨育龙,陈旭霞.“非清洁”内控审计意见的市场反应充分吗[J]. 审计研究,2016,(1):60-67.

[11] Schneider A.,and Church B. The Effect of Auditor’s Internal Control Opinions on Loan Decisions[J]. Journal of Accounting and Public policy,2008,Vol.27,No.1:1-18.

[12] Asare S.,and Wright A. The Effect of Change in the Reporting Threshold and Type of Control Deficiency on Equity Analysts’ Evaluation of the Reliability of Future Financial Statements[J]. Auditing A Journal of Practice & Theory,2012,Vol.31.No.2:1-17.

[13] Hoitash R.,Hoitash U.,and Johnstone k. Internal Control Material Weaknesses and CFO Compensation [J]. Contemporary Accounting Research,2012,Vol.29.No.3:768-803.

[14] Johnstone K.,Li C.,and Rupley K. Changes in Corporate Governance Associated with the Revelation of Internal Control Material Weaknesses and Their Subsequent Remediation[J]. Contemporary Accounting Research,2011,Vol.28.No.1:331-383.

[15] Rice S.,Weber D.,and Wu B. Does SOX 404 have Teeth? Consequences of the Failure to Report Existing Internal Control Weaknesses[J]. The Accounting Review,2015,Vol.90,No.3:1169-1200.

[16] Wolfe C.,Mauldin E.,and Diaz M. Concede or Deny: Do Management Persuasion Tactics Affect Auditor Evaluation of Internal Control Deviations[J]. The Accounting Review,2009,Vol.84,No.6:2013-2037.

[17] Krishnan J. Audit Committee Quality and Internal Control: An Empirical Analysis[J]. The Accounting Review,2005,Vol.80,No.2:649-675.

[18] 陈丽蓉,周曙光.上市公司内部控制效率实证研究[J]. 当代财经,2010,(10):120-128.

[19] Elder R.,Zhang Y.,Zhou J.,and Zhou N. Internal Control Weaknesses and Client Risk Management[J]. Journal of Accounting,Auditing & Finance,2009,Vol.24,No.4:543-579.

[20] 方红星,刘丹.内部控制质量与审计师变更[J]. 审计与经济研究,2013,(2):16-24.

[21] Rice S.,and Weber D. How Effective is Internal Control Reporting under SOX 404?[J]. Journal of Accounting Research,2012,Vol.50,No.3:811-843.

[22] 叶陈刚,刘桂春,姜亚凝.财务报告重述、审计师变更与内部控制缺陷[J]. 经济与管理研究,2013,(8):108-115.

[23] 陆正飞,童盼.审计意见、审计师变更与监管政策[J]. 审计研究,2003,(3):30-35.

[24] 谢盛纹,闫焕民.换“所”不换“师”式变更改善了审计意见吗[J]. 财经论丛,2014,(1):64-71.

[25] 杜兴强,郭剑花.审计师变更与审计意见购买:一项经验 [J]. 山西财经大学学报,2008,(11):101-112.