内部控制质量与企业债务融资成本

2018-03-01杨洋陈晓曼赵洪进

杨洋 陈晓曼 赵洪进

摘 要:以沪深两市A股上市公司2014—2016年数据为样本,研究企业内部控制质量与其债务融资成本间的关系。研究发现,企业的内控质量越高,债务融资成本越低。进一步研究发现,相对于国有企业,内控质量与债务融资成本的负相关关系在非国有企业更显著;相对于货币政策宽松时期,内控质量与债务融资成本的负相关关系在货币政策紧缩时期更显著。这一研究结论,丰富了内部控制对债务融资成本影响的相关理论。

关键词:内部控制质量;债务融资成本;货币政策时期

中图分类号:F270 文献标志码:A 文章编号:1673-291X(2018)36-0081-04

引言

目前我国金融市场已经取得了很大发展,但企业对于投融资的需求不断加大与当前国内金融市场尚不能满足不同层次融资需求的矛盾依然尖锐。通过债务融资缓解资金短缺仍是企业获得资金的重要途径。因此,我们就有必要重点关注企业的债务融资成本。另一方面,我国财政部等五部委联合发布的《企业内部控制配套指引》自2012年起的实施意味着我国上市公司的内部控制评价报告由自愿披露转为强制披露阶段,这也给债权人的投资选择提供了更多参考依据。

与股权投资者相比,债权投资者在进行投资选择时获得的可靠信息相对较少。由于债权投资者与资金需求者的信息不对称,投资者会更关注内部控制质量较高的企业。这类企业更加能够缓解债权人投资风险,债权人更愿放宽债务契约条件,从而降低债务融资成本。因此,本文验证内部控制质量与企业债务融资成本间的关系,进一步考察这种关系在不同产权性质的企业间是否存在差异;在货币政策宽松时期和货币政策紧缩时期是否存在差异。

研究的理论意义在于:丰富了内部控制质量对债务融资成本影响的相关内容。以较新的样本数据来研究二者之间的关系,对以往的研究进行了丰富和补充。实践意义在于:关注债务融资成本的影响因素对企业绩效乃至企业的长远发展具有重要意义。

一、文献综述与假设提出

1.内部控制质量与债务融资成本。债务融资成本是指企业举债筹资而付出的代价。在公司经营过程中由于自身现金流有限,为了持续经营或扩大生产规模,最便利的筹资办法就是贷款。金融机构等会对贷款企业违约的可能性进行评估,违约风险越低,企业获得融资的可能性就越高。林钟高、彭琳(2013)考察了内控质量对企业商业信用融资的影响,结果发现,相对于内控质量较低的企业,内控质量较高的企业能获得更多的资金。陈汉文、周中胜(2014)考察了内部控制质量对企业债务融资成本的影响。结果发现,企业内控质量越好,所获取的银行债务融资成本越低。刘焱、姚海鑫(2013)研究了内部控制实质性缺陷对债务融资的影响。结果发现,当公司存在内部控制实质性缺陷时,债务融资成本较高。根据上述分析,提出第一个假设:

假设1:在其他因素不变的情况下,内部控制质量与企业债务融资成本显著负相关。

2.不同产权性质下的内部控制质量与债务融资成本。相对于非国有企业,国有企业由于有政府这一后盾,一旦企业出现亏损或经营不善等可能影响到其债务融资能力的状况,政府由于难以区分这种状况的出现是政策性负担还是经营性负担所致,会替企业全部兜底。林毅夫和李志■(2004)认为,当政府无法区分亏损的差别时,只好将全部的责任承担下来,在企业亏损后给予一定的补贴,从而形成了企業的预算软约束。陈朝龙和李军辉(2013)认为,国有企业的某些财务特征的确比非国有企业更能吸引债权投资人,国有企业进行会计盈余操纵的动机更小,盈余管理程度更低。因此,提出第二个假设:

假设2:在其他因素不变的情况下,相比于国有企业,非国有企业提高内部控制质量,降低债务融资成本的效应更为显著。

3.不同货币政策时期的内部控制质量与债务融资成本。当企业处于货币政策宽松时期,市场上货币流通量较多,企业可以获得的资金来源较多,同时贷款利率下调,企业融资成本较低。此时,企业提高内部控制水平以降低债务融资成本,其效果会被宽松性货币政策的执行抵消掉一部分。当企业处于货币政策紧缩时期,市场上货币流通量减少,企业获得资金的渠道及数量受到限制,同时贷款利率上升,企业融资成本上升。而良好的内部控制体系会增强投资人的信任感,缓解信息不对称而带来的投资风险,投资人则更有意愿降低其风险溢价。陈玉婵等人(2012)根据信贷配给理论,得出货币政策紧缩企业债务融资成本上升的结论。李志军和王善平(2011)认为,当融资环境不利时,企业若能采取积极行动以表明企业相关信息的可靠性,增强其资信度,是可以较低的成本获得所需资金的。赵息和苏秀花(2013)称,在货币政策从紧的不利融资环境下,高质量的内部控制可在一定程度上降低企业经营风险,从而降低债权人的预期风险报酬。基于此,提出第三个假设:

假设3:在其他因素不变的情况下,相比于货币政策宽松时期,货币政策紧缩时期提高内部控制质量,降低债务融资成本的效应更为显著。

二、研究设计

1.样本选取和数据来源。选取2014—2016年沪深两市A股上市公司数据库样本,并剔除了金融业、ST股以及数据缺失的样本,最终得到6 604个样本。为了避免极端值对回归结果产生影响,本文对模型中所有连续变量进行上下1%Winsorize处理。数据均来自国泰安数据库。

2.变量定义。依据前人经验,选取了公司规模、产权性质、总资产周转率、资产收益率、主营业务增长率、经营现金流充裕度作为控制变量,同时控制了时间效应和行业效应。具体变量定义(如表1所示)。货币政策时期的划分则依据陆正飞、杨德明等(2011)的做法,采用“MP=M2增长率-GDP增长率-CPI增长率”这个指标的大小来判定是货币政策宽松时期还是货币政策紧缩时期。若MP值较大,则为货币政策宽松时期,反之,则为货币政策紧缩时期,具体计算数据(如表2所示)。

3.研究模型。模型公式如下:

Cost=?琢0+?琢1ICQ+Controls+?着

首先,债务融资成本Cost为因变量,用财务费用/期末总负债来表示,即Cost1。模型用来检验内部控制质量与债务融资成本的关系,主要关注ICQ的系数?琢1。若该系数符号为负且具有显著性,则假设1成立。此外,将样本按照产权性质分组回归,考察内部控制质量与债务融资成本的关系在国企与非国企之间是否存在显著差异以验证假设2;并将样本区分货币政策宽松时期和紧缩时期分别回归,考察不同货币政策时期内部控制质量与债务融资成本的关系以验证假设3。

三、实证结果与分析

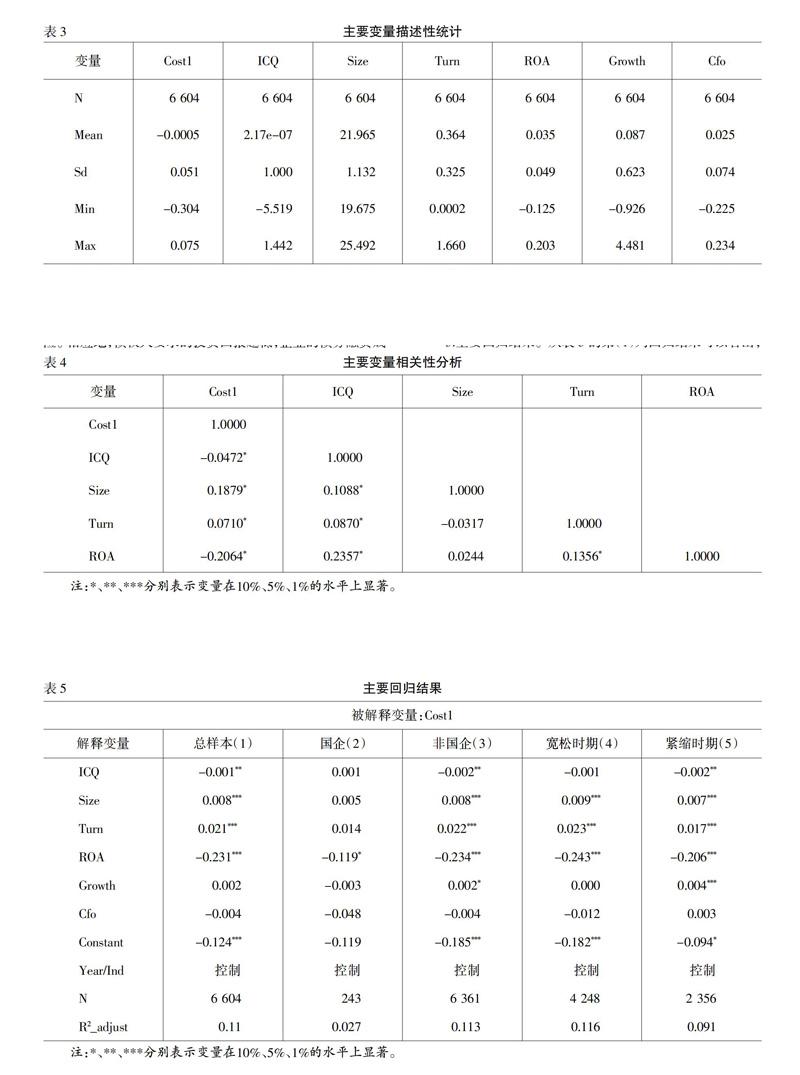

1.描述性统计。从下页表3可以看出,企业债务融资成本最小值为-0.304,最大值为0.075,标准差为0.051,说明企业间的债务融资成本差距较大,这与企业的战略目标、经营管理方法、业务结构等不同有很大关系。为进行经济分析,本文对内部控制指数进行了标准化处理,内部控制指数最小值为-5.519,最大值为1.442,说明不同企业间的内部控制质量差异较大。

2.相关性分析。从表4可以看出,内部控制指数与债务融资成本呈显著负向相关关系,即企业的内部控制质量越高,越能有效缓解因信息不对称而给债权人带来的投资风险。相应地,债权人要求的投资回报越低,企业的债务融资成本越低。资产收益率ROA与债务融资成本显著负相关,表明企业的盈利能力越强,债权人面临的违约风险越低,企业的债务融资成本就越低,这也与理论预期一致。

3.主要回归结果。从表5的第(1)列回归结果可以看出,主要解释变量ICQ的系数为-0.001,且在5%的水平上显著。当内部控制质量上升1%时,债务融资成本相应地降低0.1%。内部控制质量越高,企业的债务融资成本越低,从而验证了假设1。企业的内部控制质量越高,债权人越倾向于放宽债务契约条件,从而企业的资本成本越低;企业的日常经营管理越合规稳定,债权人越有意愿降低其要求的投资回报率,从而企业的债务融资成本越低。

根据产权性质的不同,我们对样本进行了分组回归,结果(如表5的第(2)列、第(3)列所示)。从表5中可以看出,国有企业内部控制质量与债务融资成本的关系并不显著,而非国有企业内部控制质量与债务融资成本呈负相关关系,且在5%的水平上显著,从而验证了假设2。之所以在非国企比在国企显著,是因为国有企业在债务融资时往往会获得更多的信贷优势,没有更多的融资约束,从而通过提高内部控制质量来降低债务融资成本的效果是不大的;而非国有企业由于缺乏背景优势,往往会受到债权人更多的信贷歧视。为了缓解融资难的问题,非国企会更注重内部控制建设,以向债权人传达更多积极安全的信号,从而获得更多的贷款资金。

根据MP的大小,我们将2014年、2015年和2016年分别划分为货币政策宽松时期和货币政策紧缩时期对样本进行了分组回归,结果(如表5的第(4)列、第(5)列所示)。货币政策宽松时期,内部控制质量每提高1%,债务融资成本就相应地下降0.1%,但影响不显著;货币政策紧缩时期,内部控制质量每提高1%,债务融资成本就相应地下降0.2%,且在5%的水平上显著。这说明,在其他条件不变时,货币政策紧缩时期更能通过提高内部控制质量达到降低债务融资成本的目的,这也验证了假设3。货币政策宽松时期,企业面对的外部融资环境较温和,通常都能获得较低融资成本的贷款资金;而货币政策紧缩时期,信贷资源紧张,融资成本上升,债权人更倾向于选择投资风险小的企业。

四、稳健性检验

为确保研究结论的可靠性,主要进行了以下稳健性检验:首先,用财务费用/(短期借款+长期借款+应付债券+一年内到期的非流动负债)作为债务融资成本的替代变量,即Cost2。其次,扩大样本到2014—2016年的全部A股上市公司,最终得到6 535个样本,具体回归结果(如表6所示)。可以看出,表6的结果与表5基本一致,并不改变本文的研究结论。

结语

本文以沪深两市A股上市公司2014—2016年的数据为样本,研究企业内部控制质量与其债务融资成本间的关系,并进一步分析二者间的关系在国有企业与非国有企业之间以及在货币政策宽松时期和货币政策紧缩时期有无差异。研究表明,企业的内部控制质量与债务融资成本显著负相关。在其他条件不变的情况下,内部控制质量与债务融资成本的负相关关系在非国有企业更为显著,提高内部控制水平降低债务融资成本的效应在货币政策紧缩时期更为显著。因此,企业应当重视内部控制制度建设,寻找其在内部控制环节存在的问题,进而采取积极有效的措施,解决问题,加强内控,有效降低债务融资成本。

参考文献:

[1] 陈汉文,周中胜.内部控制质量与债务融资成本[J].南开管理评论,2014,(3):103-111.

[2] 陈玉婵,钱利珍.货币政策与金融机构风险承担[J].金融论坛,2012,(4):14-20.

[3] 陈朝龙,李军辉.会计事务所规模对上市公司审计质量的影响——基于国有企业与非国有企业盈余管理视角[J].软科学,2013,(10):116-122.

[4] 程小可,杨程程,姚立杰.内部控制、银企关联与融资约束——来自中国上市公司的经验证据[J].审计研究,2013,(5):80-86.

[5] 孔凡峰.内部控制缺陷与债务成本——基于财务信息质量视角[J].广东商学院学报,2012,(3):75-82.

[6] 李豫湘,李阳阳.内部控制水平与公司绩效研究[J].商业会,2013,(15):45-47.

[7] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,(10):56-62.

[8] 林毅夫,李志赟.政策性負担、道德风险与预算软约束[J].经济研究,2004,(2):17-27.

[9] 刘焱,姚海鑫.上市公司内部控制实质性缺陷与债务融资约束[J].软科学,2013,(10):78-82.

[10] 陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,(12):54-67.

[11] 陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011,(4):6-14.

[12] 王艺霖,王爱群.内部控制缺陷披露、内部控制审计与债务资本成本[J].中国软科学,2014,(2):150-160.

[13] 夏芸,徐欣.上市公司内部控制信息披露与债务契约——来自中国房地产上市公司经验证据[J].经济管理,2011,(3):114-122.

[14] 赵洁,王君彩.内部控制缺陷披露、最终控制人性质与债务融资[J].现代管理科学,2015,(11):100-102.

[15] 赵息,苏秀花.企业内部控制经济合理性分析——基于企业风险和成本效益原则[J].审计与经济研究,2013,(3):58-64.

[16] 郑军,林钟高,彭琳.货币政策、内部控制质量与债务融资成本[J].当代财经,2013,(9):118-128.

[17] Dimitris Margaritis,Maria Psillaki.Capital Structure,Equity Ownership and Firm Performance[J].Journal of Banking and Financial,2010,(34):621-632.