集装箱班轮运输企业集装箱成本分摊核算探究

2018-03-01黄燕芸

文/黄燕芸

第一章 引言

集装箱班轮运输企业运输差异性不明显,运力过剩,运营成本高,控制成本和挖掘服务差异性潜力成了重中之重。集装箱是班轮运输企业除船舶外最主要的运输工具,其成本是企业一项主要的成本。全球贸易的不平衡,集装箱设备资源的不合理配置,造成某些航线占用过多的资源导致回报收益太低,而有些航线没有分配到足够的资源从而无法为企业带来更多的收益。某项班轮运输服务占用了多少集装箱成本无法直接体现,需要通过制定分摊规则计算得出。如果分摊规则制定不合理,会使得不同区域、不同时间的集装箱价值不正确,资源配置不合理,导致成本控制不当和差异化服务提升不力。

第二章 作业成本法(ABC成本法)原理

高志勇(2001)在《ABC理论与实施》中提到:作业成本法(Activity一BasedCosting,简称ABC),它以作业为中心,通过对作业成本的确认和计量,对所有作业活动追踪地动态反映,为尽可能消除不增值作业,改进可增值作业,提供有用信息,促使损失、浪费减少到最低限度,提高决策、计划、控制的科学性和有效性,促进企业管理水平的不断提高的一种成本计算方法。

朱伟生、张洪革(2003)在《物流成本管理》中提到:“作业成本法,也称作业成本会计或作业成本核算制度,是以成本动因理论为基础,通过对作业(Activity)进行动态追踪,反映计量作业和成本对象的成本,评价作业业绩和资源利用情况的方法”。

作业成本法的指导思想是:“成本对象消耗作业,作业消耗资源”。作业成本法把直接成本和间接成本(包括期间费用)作为产品(服务)消耗作业的成本同等地对待,拓宽了成本的计算范围,使计算出来的产品(服务)成本更准确真实。

作业是成本计算的核心和基本对象,产品成本或服务成本是全部作业的成本总和,是实际耗用企业资源成本的终结。作业成本法在精确成本信息,改善经营过程,为资源决策、产品定价及组合决策提供完善的信息等方面,都受到了广泛的赞誉。自20世纪90年代以来,世界上许多先进的公司已经实施作业成本法以改善原有的会计系统,增强企业的竞争力。

通过上述的定义,我们在理解作业成本法的时候需要把握如下四个要点:其一,成本计算最基本的对象是作业,以作业为中介,将资源耗费和产品、服务成本形成联系起来,形象地揭示成本形成的动态过程;其二,作业成本法的成本分配的原理是:产品或服务消耗作业,作业消耗资源;其三,定义揭示了作业成本法在应用中是以作业来管理成本,通过改进作业,消除无增值作业,提高作业效率,来达到降低产品成本的目的,以实现组织的竞争战略;其四,作业成本法是成本核算方法之一,属于成本管理会计范畴。

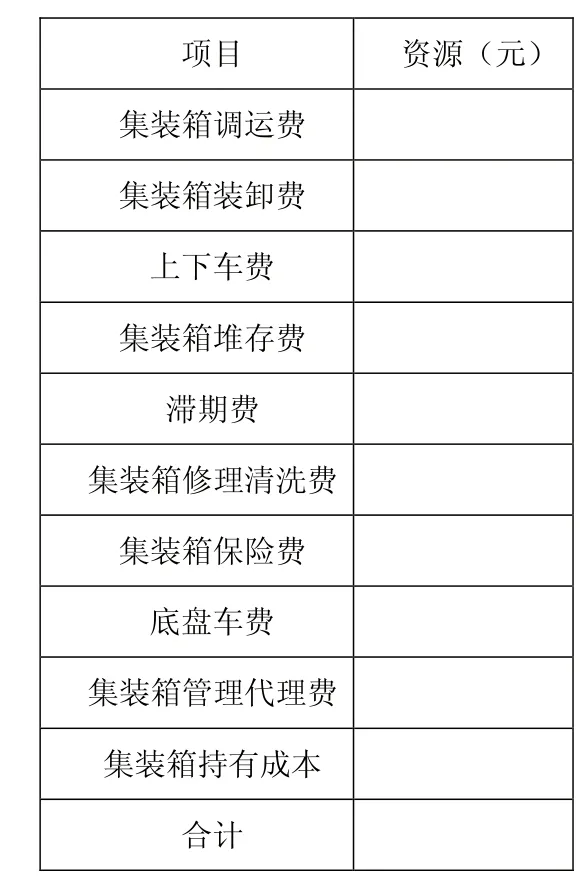

表1 耗用资源统计表

第三章 作业成本法优缺点

1.作业成本管理的优点

(1)扩展了成本习性的概念。作业成本法用成本动因解释成本习性,把成本划分为短期变动成本、长期变动成本和固定成本三类。作业成本管理是把管理的重心深入到作业层,将作业作为企业管理的起点和核心,并假设企业所耗用的一切资源都是因作业而发生的。

(2)使企业产品成本计算更正确。采用作业成本法计算产品成本,除了直接材料、直接人工可直接归集于产品外,制造费用也分别按各项作业活动归集到同质的成本库中,然后分别选择合理的作业分配标准,将成本库中的制造费用分摊于产品中。成本分配标准更多、更具体,使得许多传统的不可控的间接成本成为了可控的直接成本,进而为成本控制提供更准确的信息。

(3)优化了产品组合,提高了企业战略决策水平。产品组合决策,是利用整个企业的“生产价值”来决定产品获利能力及优先生产次序。在作业成本法中,管理人员可以很容易地计算出直接归属产品的成本。

(4)动态追踪分析。作业成本管理通过对所有作业活动进行动态追踪分析,从成本动因入手,目的是尽可能消除不增值作业,提高增值作业的效率,优化作业链和价值链,增加顾客价值,提供及时有用的信息,将损失、浪费减少到最低限度,

从而提高决策、计算、控制的科学性和有效性,提高企业的市场竞争能力和盈利能力,增加企业价值,实现企业目标。

2.作业成本管理的缺点

(1)成本管理的内向型局限。作业成本管理虽然深入到企业的作业层次,并提出作业链和价值链的概念,但它仍着重于企业内部生产领域的改善与控制,提高企业的内部效率,因此它仍属于内向型的管理,未能将成本控制扩大到企业的外部领域,也没能从长期的、产品全生命周期角度进行成本控制。

(2)工作量大,实施成本高。作业成本管理的工作量大,企业作业过程复杂,作业中心多,成本动因基础数据收集的工作量很大,相对应的计量成本也高。

(3)各作业中心之间成本协调、配套管理跟不上。有些企业过分注重公布成本因素的月变化情况,但在针对各个成本库和作业中心之间如何相互协调、控制成本产生的过程、削减成本费用方面,却缺少相应的措施和手段。

结合国内外研究情况来看,成本控制的概念以及方法已经日益完善,且越来越多的研究都认识到系统研究、整体研究的重要性。而作业成本法在这方面有明显的优势,但是真正将作业成本法应用到具体企业中的研究并不是非常多,且往往过于笼统。为此就需要结合企业的具体情况,诸如供应链、产品特性、流程等方面的情况,在实际的物流成本控制中以作业来管理成本,通过改进作业、消除无增值作业、提高作业效率,来达到降低产品成本的目的。

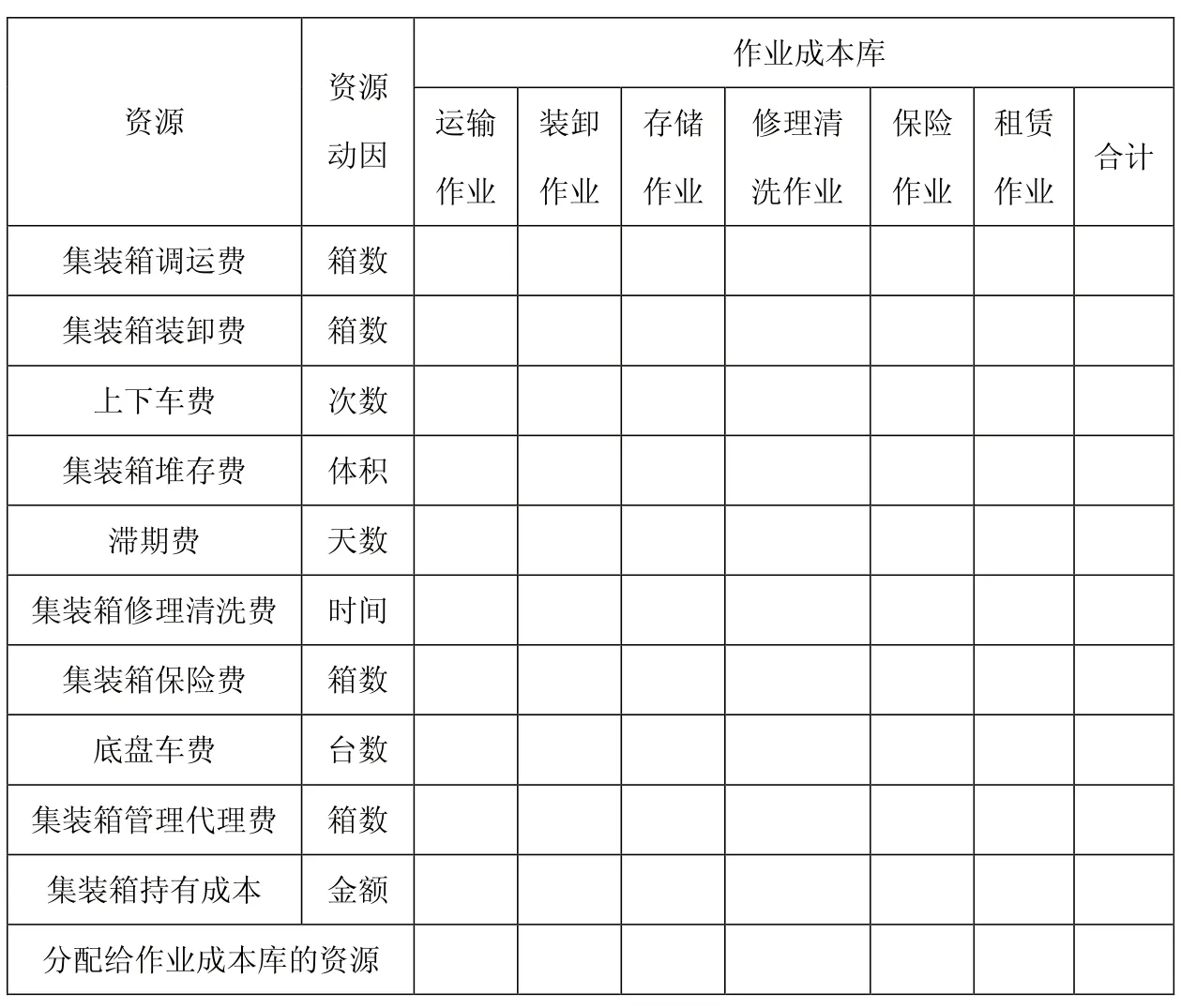

表2 资源分配表

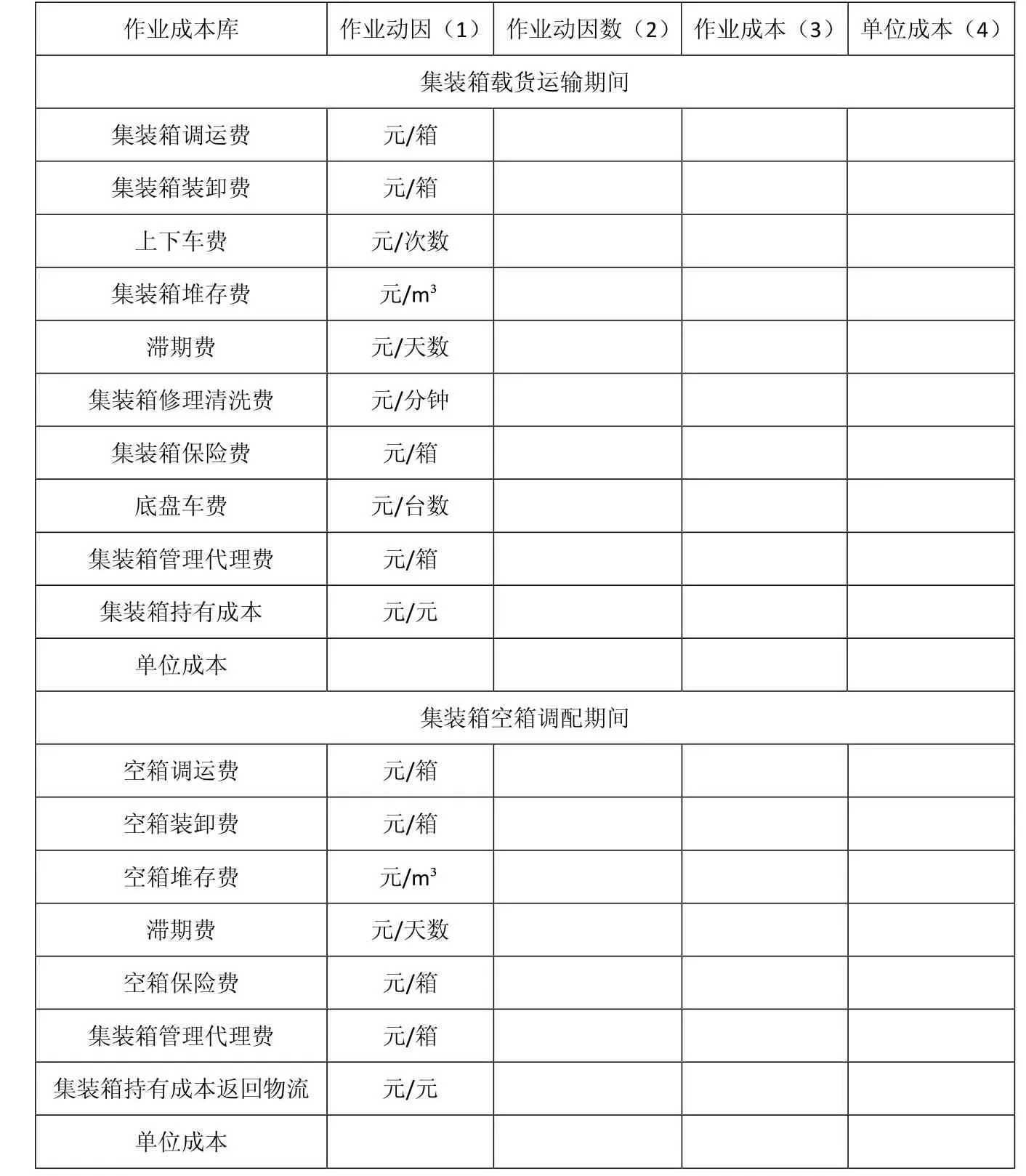

表3 作业成本分配单

第四章 作业成本法在集装箱班轮运输成本分摊中的应用

集装箱班轮运输企业的主要收入来自客户支付的运费,主要成本包括“船舶固定费用”,“集装箱固定费用”等,大多以间接成本的形式体现。本文要探究的“集装箱成本”是以“集装箱固定费用”为主的一些与企业集装箱设备有关的成本。

集装箱班轮运输企业为了解决船舶运力的配置合理问题,主要进行一些航线的规划方面的研究,而本文重点关注集装箱成本则需要通过企业内部制定的集装箱成本分摊规则来实现。

本文研究所关注的集装箱设备成本仅指在班轮运输企业使用集装箱的过程发生的且与货物无直接关系的各项集装箱费用,包括集装箱调运费、集装箱装卸费、上下车费、集装箱堆存费、滞期费、集装箱修理清洗费、集装箱保险费、底盘车费及集装箱管理代理费等,还有数额较小的一些其他费用如铅封费、设备交接单费及冷箱预检验费等。在分析集装箱设备成本时,可以将集装箱设备成本理解为资源,集装箱运输和空箱调配过程中的各种集装箱动作理解为作业,班轮运输企业提供的服务理解为产品。以集装箱载货运输期间成本分摊的单号为例,主要是以在货物运输期间对应的订舱号或提单号。

按作业成本法核算步骤核算作业成本

1)确认资源

集装箱持有成本=集装箱成本×平均占用天数÷360年×贷款利率×(1+集装箱积压比率),耗用资源的统计情况见表1。

2)确认主要作业和作业中心

将有共同资源动因的作业确认为同质作业,将同质作业引发的资源成本归集并形成作业成本库,见表2。

3)以作业动因为基础将作业成本库的成本分配到最终产品

注:(3)=(1)×(2),(4)=(3)÷销售。

总结

作者在集装箱班轮运输企业工作多年,深知集装箱成本控制的难度。随着信息技术的发展,大数据和云计算技术的应用逐步推广到物流行业,为解决这些困难带来了契机。科学地对集装箱成本进行分摊,对整个集装箱班轮运输行业具有实际意义。

1.Tumey P B.B.The ABC performance breakthrough:how to succeed with activitybased costing,1991.

2.潘志刚.集装箱班轮运输成本核算研究.大连海事大学,2013.6.

3.陈甦甦.班轮运输企业集装箱成本分摊研究.复旦大学,2009

4.姜海燕,张宏伟.作业成本法在间接物流成本核算中的应用[J].物流科技,2009(05).

5. 刘维利.作业成本法在物流成本管理中的应用研究[D].南京理工大学,2007.