医院成本“阶梯分摊法”的实践与探讨

2013-09-14莫静明

莫静明

2012年开始在全国实施新修订的《医院财务制度》、《医院会计制度》,重点强化了对成本管理的要求,对成本管理的目标、成本核算的对象、成本分摊的流程、成本范围、成本分析和成本控制等作出了明确规定,为医疗成本的分摊与核算提供口径一致、可供验证的基础数据奠定了基础。在修订过程中,成本核算要求逐步细化,并新增设了三张成本报表,间接成本如何分摊,成为了我们财务人员共同探讨的话题。

一、根据成本分摊原则,设置成本分摊参数

新《医院财务制度》第三十条规定:各类科室成本应本着相关性、成本效益关系及重要性等原则,按照分项逐级分步结转的方法(即阶梯分摊法)进行分摊,最终将所有成本转移到临床服务类科室。间接成本分摊问题是目前医院进行成本核算时遇到的最频繁和讨论最多的问题之一,也是核算的难点之一。分摊的合理性和公平性直接影响成本核算结果的准确性,各家医院对此也有不同的建议和做法。其总的分摊原则应遵守受益原则和配比原则,即“同级科室不相互分摊、不逆向分摊,谁受益谁分摊,谁受益多谁分摊多”。

根据成本分摊原则,切合各医院管理需要,不同类型的科室、分摊项目,应设置不同的分摊参数,分摊参数即为院方对各科室进行成本分摊的时候所采用的分摊标准和分摊基础,如采用人员比例、内部服务量、业务收入、房屋面积等。间接成本分摊是医院成本核算中最主要的一项工作,如果间接成本分摊基础的选择上出现了偏差,会招致许多抱怨,所以医院选择合理的分摊参数是非常重要的,选定后,我们就可以根据分摊参数计算出各分摊对象承担分摊成本的比例了。

二、会计上的成本“阶梯分摊法”,应与传统的成本分摊法区别开来

“阶梯分摊法”也叫“顺序分摊法”,是适应新《医院财务制度》要求,分项逐级分步结转的方法进行分摊,最终将“所有成本”转移到临床服务类科室,排列在前面的间接成本科室在成本分摊完毕之后便关闭了,不再接受其他间接成本科室的分摊成本,如果改变间接成本科室的分摊顺序,分摊结果会有差异,影响最终的成本分析。而传统的成本分摊法,是适应医院内部管理、绩效考核的要求,将上级科室的成本根据医院实际需要选择性地取“个别成本”分摊到下级科室,分摊后各核算科室还存在医院考核成本,分摊方法有直接法、顺序法、交互法等诸多分摊方法。

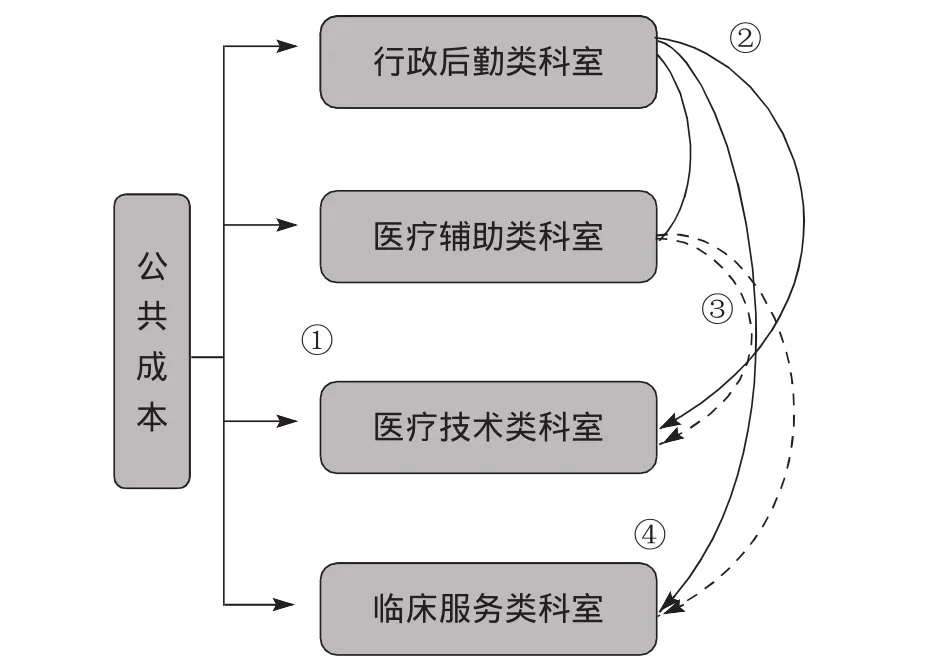

三、阶梯分摊法流程

成本“阶梯分摊法”的具体流程见图1。

图1 “阶梯分摊法”流程图

四、阶梯分摊法核算过程

(一)第一级:公共成本向行政后勤类、临床服务类医疗技术类和医疗辅助类科室分摊

新的《医院财务制度》只要求进行三级分摊,但在实际工作中通常遇到某些成本无法统计到具体的核算单元,如大部分医院的科室均没有水电表,从而导致水电费无法统计到实际发生水电成本的科室。对于直接受益而无法直接归集到各科室的此成本项目,归类为公共成本。公共成本费用分摊是医院成本核算中的难点,公平合理性直接影响到成本核算方案的可行性。

分摊参数的设定要根据医院管理的需要,常常要按其行为影响力为基础,即“行为导向原则”,例如:分摊参数设为科室人数,目的只在于要降低高昂人工费,设为房屋面积,其原因是用房紧缺,控制科室争地方。也可本着相关性、成本效益关系及重要性等原则,将分摊参数设为业务收入、住院人次、能耗量等,分摊公共成本时应先将大用户单独计量,其余按分摊参数公摊,如水费先扣除饭堂用量、保安费先扣除占全院保安人员约四分之一的产科,并且执行按谁受益谁分摊原则,如中央空调费只摊给享受中央空调的科室。具体计算方法见表1。

?

(二)第二级:行政后勤类的成本向临床服务类、医疗技术类和医疗辅助类科室分摊

行政科室是指人事科、财务科等,后勤科室是指仓管部、职工饭堂等,行政后勤费用是管理费用的主要部分,这类支出所占比例较高,要加强支出管理。为了控制人力成本,行政后勤类科室成本一般是按照人员比例向临床服务类、医疗技术类和医疗辅助类科室分摊:

(三)第三级:医疗辅助类科室成本向临床服务类、医疗技术类科室分摊

医疗辅助类科室的分摊参数主要采用内部服务量,本着谁受益谁负担的原则进行分摊(但不向管理类科室及同类别科室分摊),内部服务量的确定,首先要制定好医院内部服务价格,所谓医院内部服务价格,就是指医院内部各科室之间由于相互提供产品、半成品或劳务而引起的相互结算、相互转账所需要的一种计价标准,此分摊参数适用于洗衣房、供应室、车队、维修班等部门。还有门诊收入适用于分摊门诊收费处成本、入院人次适用于分摊入院处理室成本等。

(四)第四级:医疗技术类科室向临床服务类科室分摊

各医技科室成本按各科对应医技收入占对应医技总收入比例进行分摊,如手术室按手术收入、超声科按B超收入等。为控制医院药品比例,药品管理部门应按药品收入来分摊。

五、生成不同层面、不同角度的成本会计报表,为管理层的经营决策提供全面、准确的会计信息

通过按照分项逐级分步结转的方法(即阶梯分摊法)进行分摊,进而得到成本医02表,此表反映管理费用、医辅科室和医技科室成本逐步分摊转移到临床科室成本后各临床科室的医疗成本情况。成本医03表在02表的数据基础上生成,用于对医院临床科室全成本要素及其构成进行分析与监测。

新《医院财务制度》改进了医院财务报告体系,一系列成本报表可以把医院不同层面、不同角度的成本展示出来,公众可以通过成本报表知道医疗收费是否合理。

六、结束语

总之,医院应根据自己实际情况,制定合理的分摊原则和分摊基础,通过成本分摊,将医院有关会计支出以全成本的角度呈现,为医院不断加强成本控制与支出管理提供理论依据和数据基础。

[1]程薇,吴曼,侯常敏等.医院成本管理[M].经济科学出版社,2012:1-75.

[2]许江滨,孙强著.我国医院成本核算理论和实践问题探讨[J].中国卫生经济,2005,24(7):69.

[3]陈有孝,亢泽峰,褚以德.现代医院全成本核算[M].人民卫生出版社,2009:68-72.

[4]郝亭生.内部转移价格系统的合理选择[J].财会月刊(综合),2005,8:34.

[5]李卫兵,张绍军.新《医院财务制度》和《医院会计制度》的学习体会[J].中国卫生经济,2011,30(9):79-80.