不同类型环境政策对我国区域碳排放的差异化影响研究

2018-02-28王馨康,任胜钢,李晓磊

王 馨 康, 任 胜 钢, 李 晓 磊

(中南大学 商学院, 湖南 长沙 410083)

一、引 言

改革开放以来,我国GDP年均增长率超过9%,成为了全球经济中的重要力量。然而,其高耗能、高排放、高污染的粗放型增长方式使得资源环境问题更加突出,温室气体排放尤为显著[1]。Friedlingstein等[2]的研究表明,2013年中国的碳排放已达到10亿吨,占全球碳排放总量的27%,并超过美国和欧盟的排放量之和。如此巨大的碳排放为中国的碳减排带来了巨大压力,且传统的经济增长方式难以实现绿色可持续发展需求。因此,绿色、低碳发展是突破国内资源和环境约束并实现可持续发展的必然选择。

对日益严峻的碳排放问题,中国政府给予了高度重视,并在2016年印发的《“十三五”控制温室气体排放工作方案》中提到:截至2020年,单位国内生产总值二氧化碳排放比2015年下降18%,碳排放总量得到有效控制。为了促进企业尽力减少污染排放,将企业“负的外部成本内部化”,中国自1979年就开始征收企业排污费,并在2003年颁布了新的《排污费征收使用管理条例》(以下简称《条例》),《条例》规定收缴排污费必须用于环境治理,即实行环保补助反哺企业进行污染治理,努力运用排污费、环保补助这一对经济型环境规制工具激励企业减少污染物排放。

然而,关于这些环境政策能否有效促进碳减排,不同的学者由于所研究的环境规制工具不同,得到的结论也不尽一致。一些人认为当前的环境政策能够有效遏制碳排放[3-4],但也有研究表明中国目前的碳减排措施不足以满足上述目标[5-6]。在以往国内有关碳排放影响因素的研究中,绝大部分聚焦于人口规模、城镇化、能源结构、技术进步、产业结构等层面[7],环境规制所扮演的角色则少有问津。张华和魏小平[3]27的研究表明中国环境规制对碳排放的直接影响轨迹呈倒U型曲线,中国现阶段的环境规制能够有效遏制碳排放,达到预期效果。Zhou等[8]认为清洁发展机制有效地促进了可再生能源的发展和CO2排放的减少。张华[5]125的研究表明单独的环境政策可以实现碳减排目标,但是中国式的财政地方分权使得环境政策显著促进了碳排放。彭星等[9]用单位工业产值的工业污染治理投资额作为环境规制的代理变量,证实了环境规制强度的碳减排效应并不显著。

Malueg[10]指出,不同环境规制工具的规制成本及规制效果不同。基于此, 李永友和沈坤荣[11]运用中国省级工业污染数据研究表明,排污费制度对于提高环境效率较为显著,而环保补贴的作用不明显。任胜钢等[12]将环境规制工具分为强制型、市场型和自愿型3类,分别检验了各类环境规制对中国生态效率的影响。张江雪等[13]考察不同环境规制手段对中国工业绿色增长指数的影响发现,行政型和市场型环境规制对工业绿色增长的作用显著,而自愿型环境规制的作用有限。

综上所述,现有文献对于环境规制影响碳排放的研究大多从国家层面展开,鲜有从区域层面入手进行探讨,并且关于不同类型环境政策碳减排效果的研究较为缺乏。基于此,本文将在以下几个方面有所推进:首先,由于排污费和环保补贴的实行时间长、范围广,发展较为成熟和完善,因此我们选取这两种环境政策来探究不同类型环境规制工具对碳减排影响的差异性。其次,将中国东、中、西部3大区域作为研究对象,探讨环境规制对碳排放影响的区域异质性。最后,在考虑环境政策对碳排放的直接影响外,把环境规制通过技术创新、产业结构、能源消费结构和FDI 4条传导渠道对碳排放产生的间接影响考虑在内,从直接和间接两种效应途径来考察环境规制的碳减排作用。这一研究有助于准确判断排污费和环保补贴对于碳减排的作用效果差异,并针对不同区域的碳排放情况提出最优政策组合,实现温室气体减排目标。

二、机理分析

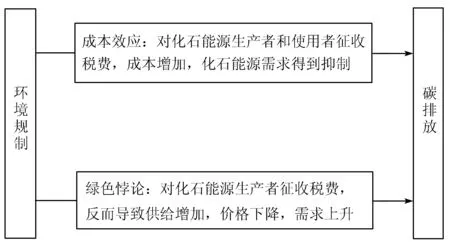

1.环境规制对碳排放的直接作用效应

环境规制减排机理的最直接体现是“成本效应”,通常预期中环境规制能够减少碳排放。首先,政府采用市场型环境规制手段,通过对化石能源生产者和消费者征收税费来降低化石能源需求,进而减少碳排放。其次,政府型环境规制手段,比如关停部分高耗能高污染企业、强制部分企业使用低碳技术等,以减少碳排放。但也可能存在另一种情形,即德国经济学家Sinn[14]提出的“绿色悖论”理论,即旨在限制气候变化的环境政策的执行却导致化石能源加速开采的现象,进而加速累积大气中的温室气体,酿成环境恶化的后果,意味着“好的意图不总是引起好的行为”。后来出现的有关绿色悖论作用机制的文献[15-16]一致同意Sinn的观点,针对中国的实证研究中也同样发现“绿色悖论”现象[3-5]。因此,环境规制对化石能源消耗的直接效应体现为“成本效应”和“绿色悖论”拉锯的结果。

综上,环境规制对碳排放的直接作用效应可归纳为图1所示的两条路径。基于此,本文提出如下假设:

假设1a:我国当前的环保补贴政策可以通过直接效应实现碳减排。

假设1b:我国当前的排污费政策可以通过直接效应实现碳减排。

图1 环境规制对碳排放影响的直接效应

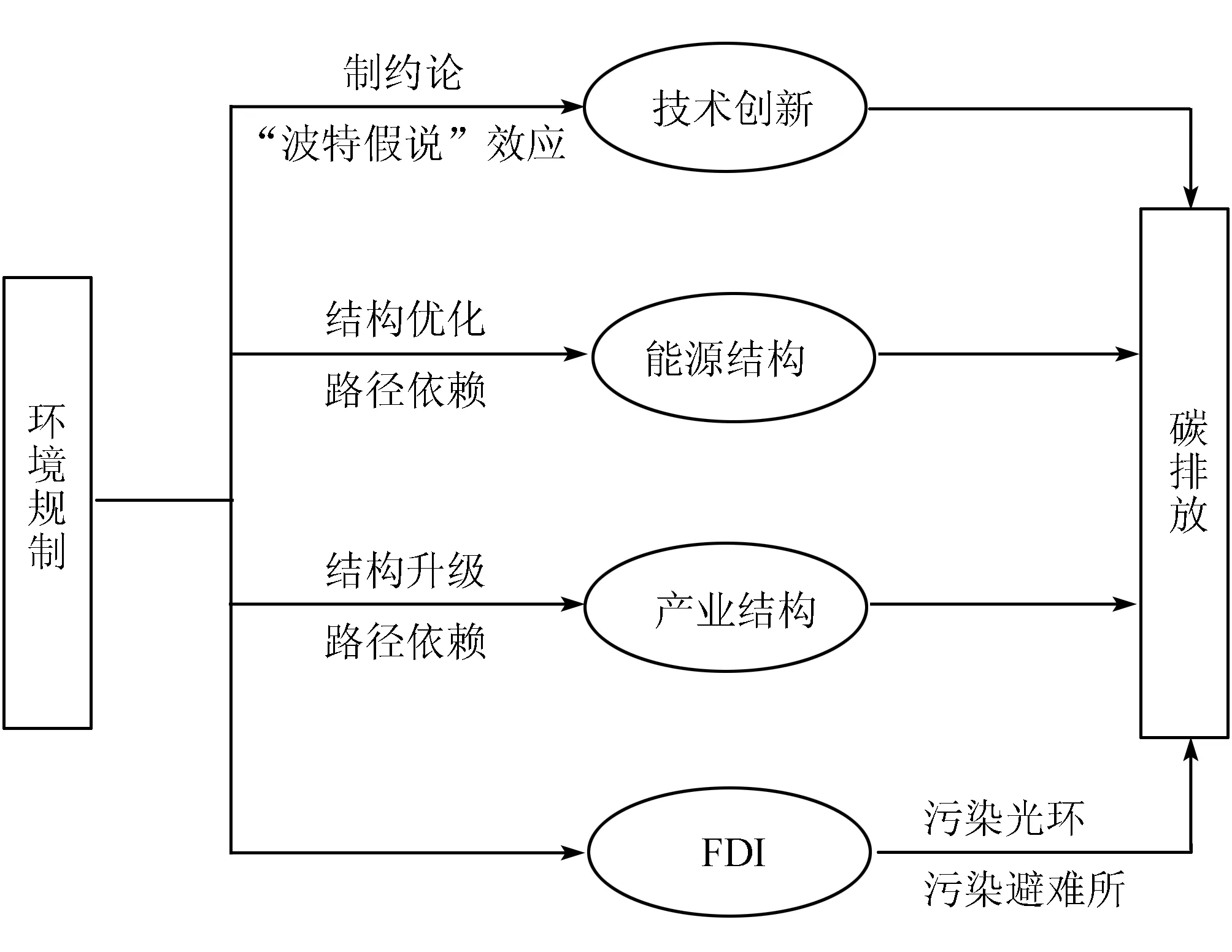

2.环境规制对碳排放的间接作用效应

环境规制不仅对碳排放存在直接作用效应,还可能通过能源消费结构、产业结构、技术创新和FDI对碳排放产生间接影响[3]23。

(1)从环境规制—能源消费结构—碳排放这条路径来看,环境规制会增加企业使用化石能源的成本,迫使企业使用清洁能源减少碳排放[17-18]。但能源供给者在未来环境规制越来越强的预期下,会加快对化石能源的开采,从而不利于能源结构的优化,使得能源结构调整下环境规制对碳排放的作用效果呈现两种结果。

(2)从环境规制—产业结构—碳排放这条路径而言,高耗能高污染的产业为了规避“环境遵循成本”会向环境规制较为宽松的地区转移,而清洁型产业所受的冲击较小,所以严厉的环境规制促使产业结构向高级化方向发展,实现环境规制倒逼产业结构升级而间接减少碳排放。

(3)从环境规制—技术创新—碳排放这条路径而言,环境规制对技术创新的影响可以归纳为以下两种观点:一是以新古典经济学理论为基础的传统学派,提出“制约论”,即环境规制的引入会增加企业的成本负担,挤占企业研发投入,不利于包括环保技术在内的技术创新,削弱企业竞争力[19-20],无益于碳减排和环境治理的改善。另一种则是由Poter 和Linde[21]提出的“波特假说”,意为合理的环境规制能够激励企业进行更多的创新和研发活动,从而抵消由遵守环境规制所带来的成本并提高企业的生产效率和竞争力,进而促进生产技术进步和环保技术升级,最终有利于减少碳排放。

(4)从环境规制—FDI—碳排放这条路径而言,FDI对碳排放的影响既可能是“污染避难所”效应,也可能是“污染光环”效应。“污染避难所”假说最早由Walter和Ugelow[22]提出,即发达国家的企业由于面临着较严苛的环境管制,从而将其污染密集型产业转移至环境政策相对宽松的发展中国家,进一步增加了东道国的碳排放。“污染光环”假说则认为发达国家中承载先进技术的外资企业可以向东道国传播更为绿色清洁的生产技术,提高其生产的环保水平,从而有利于提高东道国的环境质量[23]。

综上,环境规制对碳排放的间接作用效应可归纳为图2所示的4条路径。基于此,本文提出如下假设:

假设2a:我国当前的环保补贴政策可以通过能源消费结构优化、产业结构优化、技术创新及FDI的增加实现碳减排。

假设2b:我国当前的排污费政策可以通过能源消费结构优化、产业结构优化、技术创新及FDI的增加实现碳减排。

图2 环境规制对碳排放影响的间接效应

三、研究设计

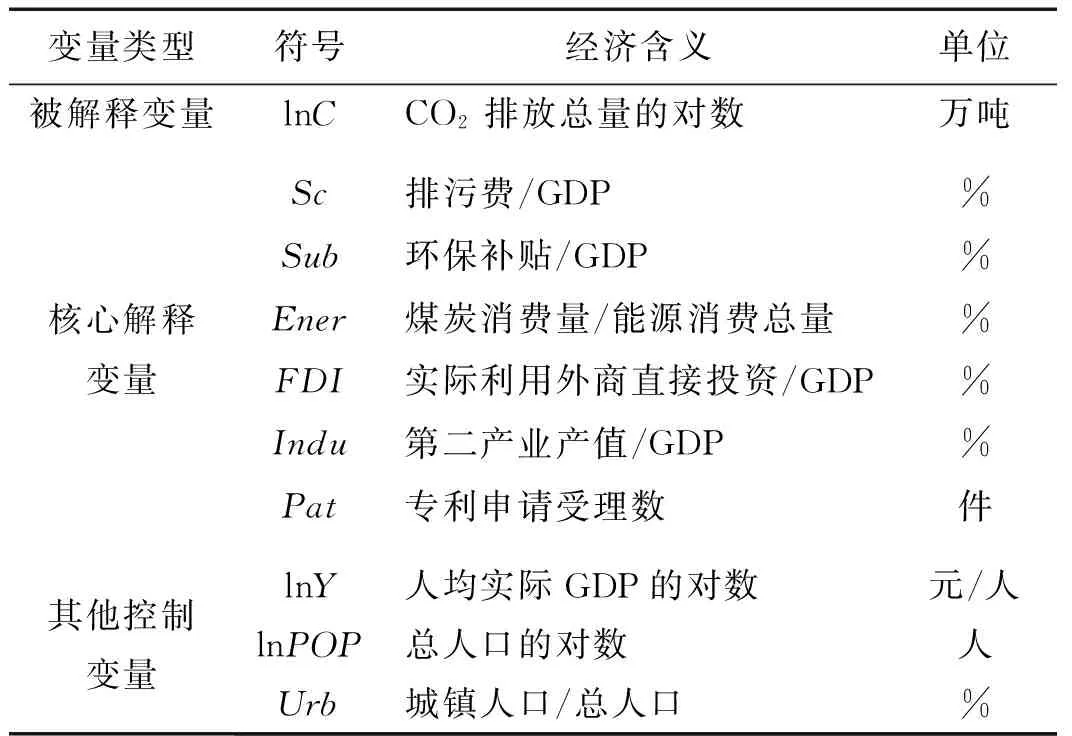

1.数据来源及变量选择

(1)数据来源

本文使用中国30个省、市、自治区(未含港澳台及西藏)的面板数据进行实证检验。其中环保补贴数据来源于《中国环境统计年鉴》中工业污染治理投资。排污费来源于《中国环境统计年鉴》和《中国统计年鉴》。FDI、人均收入、能源消费结构、第二产业比重、城镇化率、专利申请受理数来源于《中国统计年鉴》、《中国区域经济统计年鉴》、《中国能源统计年鉴》、《新中国六十年统计资料汇编》、《中国科技统计年鉴》以及各省统计年鉴。碳排放计算中的化石能源消费数据皆取自《中国能源统计年鉴》中地区能源平衡表,水泥生产数据则来自中华人民共和国统计局国家数据网站。由于通货膨胀因素的存在,本文对涉及价格指数的指标均调整为以2000年为基期的不变价格。

(2)二氧化碳排放量

中国没有直接公布CO2排放量,因此必须运用相关方法进行估算。参照IPCC[24]以及国家气候变化对策协调小组办公室和国家发改委能源研究所(2007)的方法,本文详细估算了中国30个省、市、自治区(未含港澳台及西藏)2002~2014年的CO2排放量。由于化石能源燃烧是二氧化碳排放的主要来源,所以大多数文章在对碳排放进行估计时将化石燃料消耗考虑在内而忽略了水泥生产过程中所产生的碳排放[25-26]。然而Du等[27]的研究表明水泥生产活动所产生的CO2排放量占了CO2排放总量的10%左右,因此,本文不但估算了化石能源燃烧的CO2排放量,还将水泥生产过程的CO2排放量考虑在内。

化石能源燃烧的二氧化碳排放量具体计算公式为:

(Q·EFcement)

其中,C表示碳排放总量;EC表示估算的各类能源消费的二氧化碳排放总量;CC表示水泥生产过程中二氧化碳排放总量;i表示能源消费种类,包括煤炭、焦炭、煤油、汽油、柴油、燃料油和天然气共7种;Ei为第i种能源消费量;CFi是发热值;CCi是碳含量;COFi是氧化因子;Q表示水泥生产总量;EFcement表示水泥生产的二氧化碳排放系数。

(3)环境规制

由于排污费和环保补贴这两种环境政策工具实行时间较长,发展较为成熟、完善,因此将其作为自变量具有可行性和合理性。参照万伦来等[28]方法,环保补贴2002~2005年的数据样本选取国家预算内资金之和来表示,由于统计口径的差异,2006~2012年则用排污费补助和政府其他补助之和来表示。排污费则选取各省市历年的排污费上缴入库总额。

(4)其他变量

林伯强和刘希颖的研究[29]表明城镇化会显著影响碳排放,除此之外,人类活动以及经济规模的扩大对碳排放的影响也是不容忽视的[30],因此,我们选取城镇化、人口规模以及人均收入作为控制变量引入计量模型。具体变量的定义及计算如表1所示。

表1 计量回归模型各变量的定义和计算

资料来源:作者自行整理。

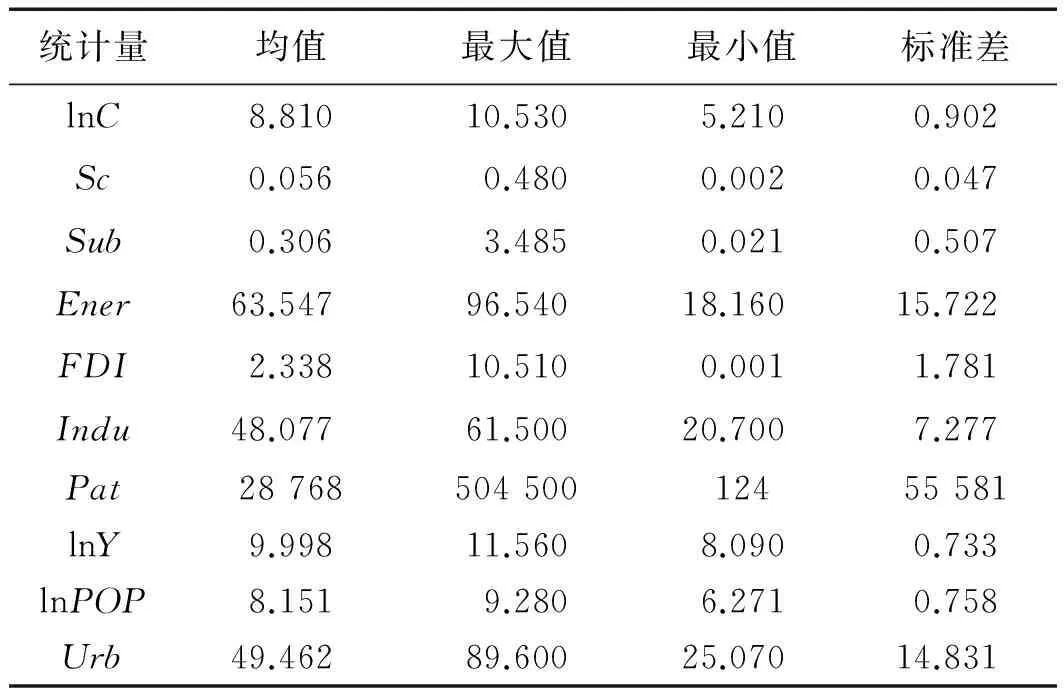

(5)描述性统计

本文运用Stata12.0对主要变量进行描述性统计,并且考虑到环境规制和碳排放的区域异质性,将全国划分为东、中、西部3个区域进行统计,如表2所示。

表2 主要变量描述性统计

注:本文所研究的省份中,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

资料来源:原始资料来源于官方数据并经Stata12.0统计软件计算所得。

2.计量模型设定

(1)直接影响模型设定

张华和魏晓平[3]的研究表明,环境规制对碳排放的直接影响并非简单的线性影响,而是呈现出U型或倒U型的曲线关系,因此本文引入规制工具的二次探究可能存在的非线性影响。并且由于碳排放存在滞后效应,因此加入滞后项来更好地控制滞后因素。基于此,为了检验假设1,两种环境政策对碳排放的直接效应模型设定如下:

环保补贴对于碳排放的直接影响:

排污费对于碳排放的直接影响:

其中,i和t分别表示省份和年度;Ci,t表示各省份CO2排放量;Subi,t表示环保补贴;Sci,t表示排污费;β1为滞后乘数;Ci,t-1表示前一期排放水平对当期的影响情况;αi表示地区非观测效应,反映了省际间持续存在的差异;εi,t代表特定异质效应,假设服从正态分布;Xi,t是其他控制变量,包括能源消费结构、产业结构、技术水平、FDI、人均收入和人口规模。

(2)间接影响模型设定

为了检验假设2,本文分别引入两种环境政策与能源消费结构、产业结构、技术创新和FDI的交叉项表示其协同效应,以探求4种途径对碳排放的作用机理及强度,具体计量模型如下所示:

环保补贴对于碳排放的间接影响:

Ci,t=r0+r1Ci,t-1+r1Sub×Eneri,t+r2Sub×Indui,t+r3Sub×Pati,t+r4Sub×FDIi,t+ζXi,t+αi+εi,t

排污费对于碳排放的间接影响:

Ci,t=r0+r1Ci,t-1+r1Sc×Eneri,t+r2Sc×Indui,t+r3Sc×Pati,t+r4Sc×FDIi,t+ζXi,t+αi+εi,t

其中,i和t分别表示省份和年度;Ci,t表示各省份CO2排放量;Subi,t表示环保补贴;Sci,t表示排污费;r1为滞后乘数,Ci,t-1表示前一期排放水平对当期的影响情况;Eneri,t表示能源消费结构;Indui,t表示产业结构;Techi,t表示技术创新;FDIi,t表示 FDI;Xi,t是其他控制变量,包括人均收入、人口规模和城镇化率。

四、实证分析

本文的计量模型中引入了被解释变量的一阶滞后项作为解释变量,从而演变成了动态面板模型。基于以上考虑,本文选用系统GMM法,利用Stata12.0统计软件进行估计。具体结果如表3~表6所示。

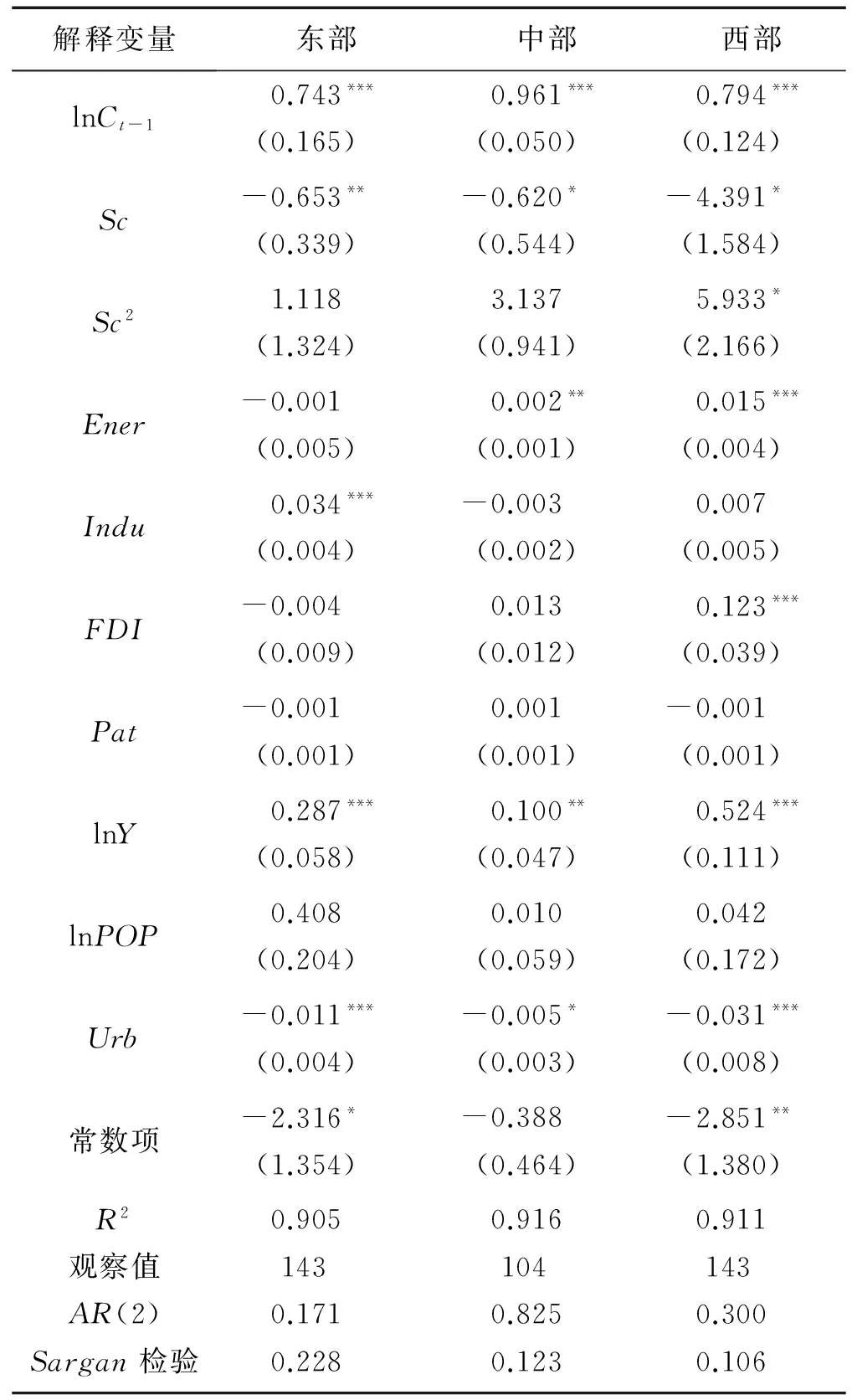

表3 环保补贴对碳排放的直接效应

注:***、**、*分别表示1%、5%、10%的显著性水平,系数下方括号内数值为其标准误;AR(1)、AR(2)分别表示一阶和二阶差分残差序列的Arellano-Bond自相关检验,Sargan检验为过度识别检验。

资料来源:经Stata12.0统计软件计算所得

1.直接效应分析

根据估计结果显示,东部地区的两种环境政策均有效抑制了碳排放,形成“倒逼效应”。可能原因是东部地区排污费征收标准较为严格且监管到位,企业面临严格的环境约束形成了倒逼型的技术升级等。与此同时,东部地区财力雄厚,经济发展水平较高。自1992年开始,中国政府针对东部地区出台了一系列环保政策和措施,使得该地区在进行经济建设的同时,不忘兼顾环境保护,从而对节能减排的补助力度较大,促成了“倒逼效应”,这也与许东兰和董博[31]的研究结果相一致。

表4 排污费对碳排放的直接效应

注:***、**、*分别表示1%、5%、10%的显著性水平,系数下方括号内数值为其标准误;AR(1)、AR(2)分别表示一阶和二阶差分残差序列的Arellano-Bond自相关检验,Sargan检验为过度识别检验。

资料来源:经Stata12.0统计软件计算所得。

从结果看,中部地区的两种环境政策对碳排放的负面影响均不显著,原因可能在于中部地区相对于东部而言,经济发展水平相对落后,扩大工业规模并满足当地居民基本的生产、生活需要是现阶段经济发展的核心目标,因此,其环境政策相对来说不完善,监管力度较差。万伦来等[28]52的研究表明,当前中部地区环保补贴信息不够公开透明,金额具有一定随意性,且使用过程中监管力度较弱,部分资金无法及时到达需要补贴企业手中。而拿到补贴的企业在获得资金后大部分用于扩大生产而不是环保创新,从而无益于碳减排的实现。

从西部地区看,环保补贴政策不显著,排污费与碳排放之间呈现出了显著的倒“U”型曲线关系,根据平均值测算门槛值为0.36,而该地现有的排污费规制强度为0.26,位于门槛值的左侧,这表明在样本期内西部地区的“绿色悖论”效应占据主导地位,排污费征收额度的提升会显著促进碳排放。可能原因在于我国西部地区当前的排污费标准较低,远不及企业的治污成本,企业宁愿缴纳排污费也不愿进行污染处理,反而在一定程度上促进了碳排放的增加。这进一步说明了西部地区由于市场体系不健全等因素,相关环境政策对企业节能减排的激励作用无法有效发挥,甚至起了反作用。

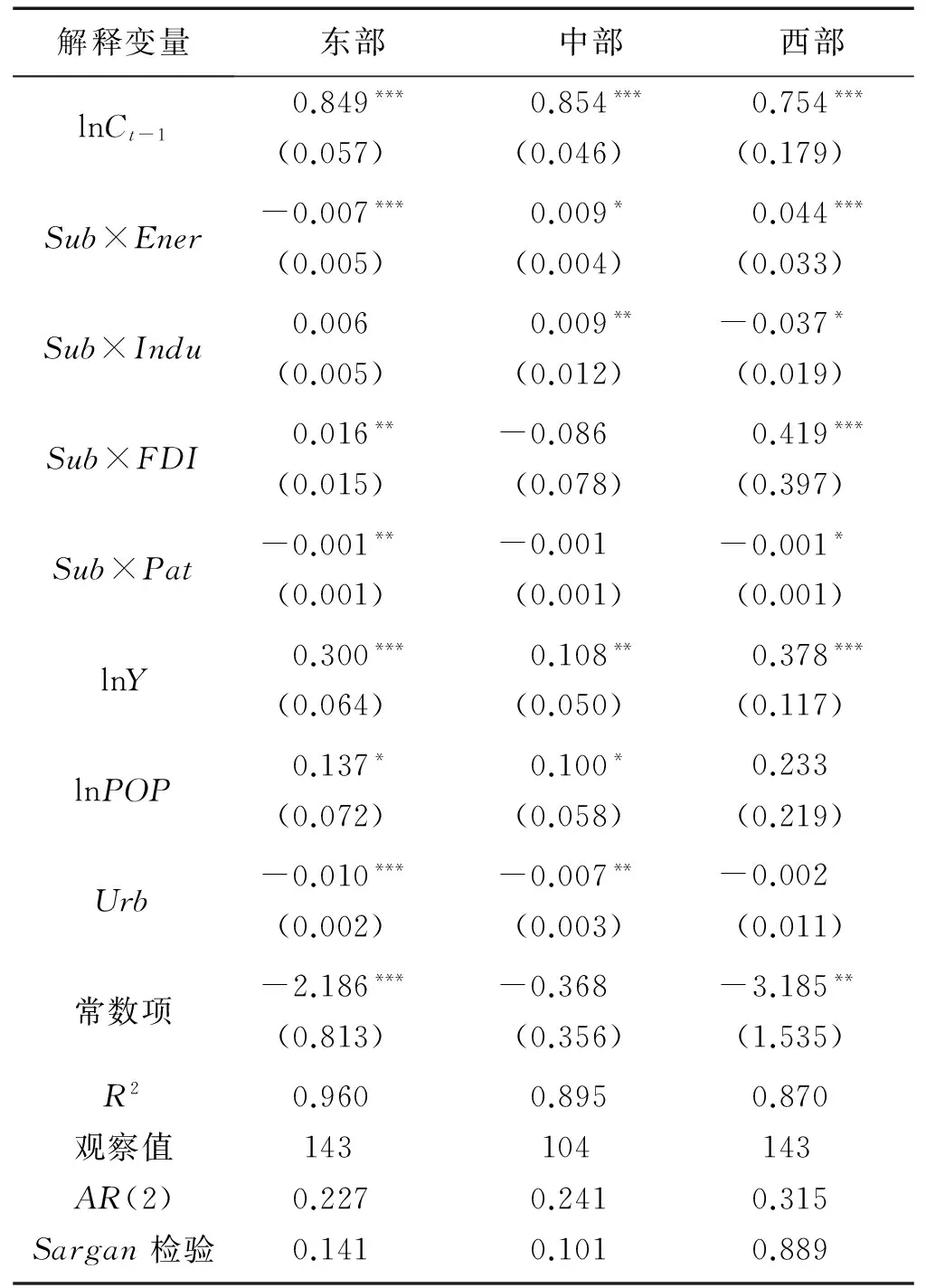

表5 环保补贴对碳排放的间接效应

注:***、**、*分别表示1%、5%、10%的显著性水平,系数下方括号内数值为其标准误;AR(1)、AR(2)分别表示一阶和二阶差分残差序列的Arellano-Bond自相关检验,Sargan检验为过度识别检验。

资料来源:经Stata12.0统计软件计算所得。

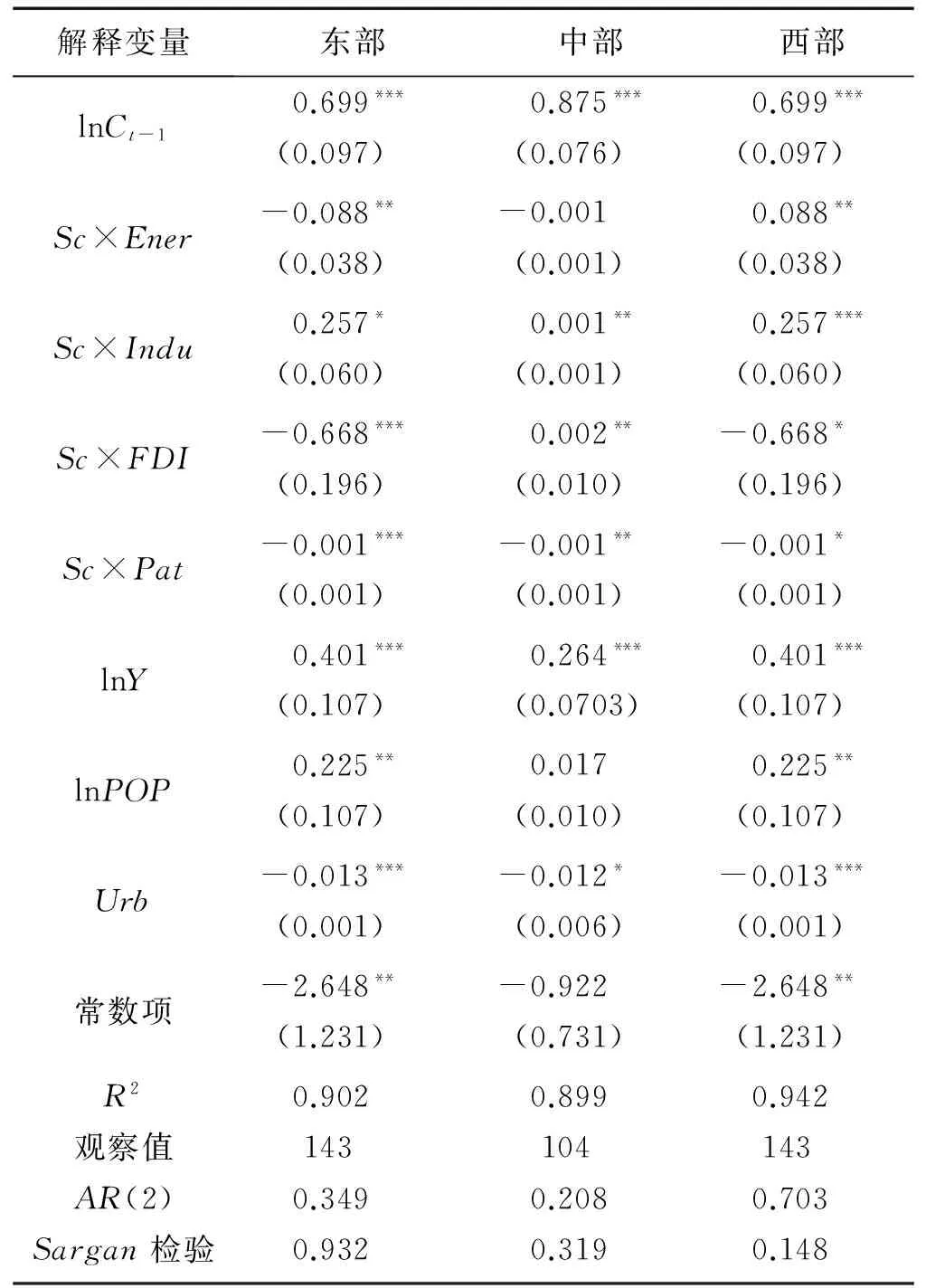

表6 排污费对碳排放的间接效应

注:***、**、*分别表示1%、5%、10%的显著性水平,系数下方括号内数值为其标准误;AR(1)、AR(2)分别表示一阶和二阶差分残差序列的Arellano-Bond自相关检验,Sargan检验为过度识别检验。

资料来源:经Stata12.0统计软件计算所得。

2.间接效应分析

表5、表6分别报告了环保补贴和排污费对碳排放间接影响的结果。从结果中可以看出,与直接效应结果相一致的是,前期的碳排放对当期的碳排放有显著的正向影响。

(1)对环境规制—能源消费结构—碳排放这条路径而言,东部地区两种环境政策与能源消费结构的交叉项系数显著为负。这可能是因为东部地区具有雄厚的经济实力和地处沿海的地理优势,因而便于实施“走出去”战略,积极引进国外先进清洁能源技术。例如广东、福建两省已开始从国外进口液化天然气。中部地区的两种环境政策均不显著,西部地区的两种环境政策与能源消费结构的交叉项显著为正,出现了“绿色悖论”效应。原因可能是 “富煤贫油少气”的能源禀赋决定了中西部地区以煤为主的能源消费结构,且短期内不会改变;其次,政府为了实现快速发展,人为压制能源价格,环境负外部性和能源稀缺性无法在能源价格中得到体现,增加了化石能源使用量;最后,中西部地区技术落后,清洁能源开采成本高,与化石能源相比缺乏市场竞争力,难以实现大范围内的开采与使用。因此,中西部地区想要通过环境规制倒逼能源消费结构升级还有很长的路要走。

(2)对环境规制—产业结构—碳排放这条路径而言,东部地区的两类环境政策不显著,主要是因为东部地区工业化程度较高,大部分己进入后工业化阶段,因而自身耗能和排污量较小,使得政策的边际效果较低。而中部地区的两类环境政策以及西部地区的排污费则使得产业结构出现了“高碳化”现象。原因可能是中西部地区缺乏资金改造高污染生产设备,工业集中在污染程度较大的行业,且污染治理水平较低,导致了“绿色悖论”效应的出现。与此同时,“西部大开发”战略实施后,西部地区承接了东部的高耗能产业,使得工业化过程中环境污染问题更加严重,增长模式趋向“粗放”。因此,由于高耗能产业的“污染西迁”,通过东部向中西部地区的产业转移来推进内陆地区工业发展的做法值得商榷。涂正革[32]发现,1998~2005年无论从静态还是动态指标观察,我国中西部地区的环境保护与工业增长都处于失衡状况,这也从侧面支持了本文的实证结果。

(3)对环境规制—FDI—碳排放这条路径而言,排污费通过FDI有效地促进了东部地区的碳减排,而中部地区的排污费和西部地区的环保补贴均通过FDI增加了碳排放,产生了“绿色悖论”效应。这可能是因为东部的经济发展水平已经较高,外商在东部的投资效益不再那么明显。另外,东部地区由于其沿海的地理位置,与外界的沟通合作不断加强,从而逐渐使各企业掌握了先进的技术,促进了碳减排。这可能说明投入到东部地区的FDI大部分为市场寻求型,这种FDI不会增加区域内碳排放。但是目前来看,投入到中部和西部的FDI多为资源寻求型,这使得本来经济就不发达的中部和西部又面临环境的危机。这可能也与中西部地方政府的环境政策有关,较宽松的环境政策导致“向底线赛跑”的情况出现,从而使中西部地区产生了“污染避难所”效应。

(4)对环境规制—技术创新—碳排放这条路径而言,东部地区两种环境政策都会通过技术创新对碳排放产生“倒逼效应”,但是排污费的影响却并不显著,这说明对于东部地区而言,通过补贴等形式的“前端推进”型环境政策对技术创新所起到的促进作用优于“末端治理”型。这可能是因为东部沿海地区经济开放较早,科技较为发达,因而有利于企业进行技术创新。它们大部分处在沿海开放地区,并且发展的技术因素在这些省份能够适应当地的经济环境,地方上对技术水平比较重视,使其能够较快地提升技术水平,工业生产总值能够得到较快增长,同时环境效率也得到提升。激励企业采用更为清洁的生产技术或者提高污染治理水平提升环境效率。中部地区的排污费通过技术创新显著地促进了碳减排,而环保补贴则不显著。这反映了随着中部地区的经济增长,企业清洁生产技术不断得到提升,从而推动中部地区企业环境效率不断改善。而西部地区的两种政策均不显著。这可能是因为我国“西部大开发”战略虽然使得西部地区生产率迅速增长,但是技术效率偏低,增长模式趋于“粗放”,工业发展依赖较高的污染排放水平。

回归结果表明,西部地区应加大创新政策扶持力度,通过鼓励科技创新来促进技术进步转型,大力优化能源结构,逐渐向节能环保方向发展;中部地区现阶段不仅要承接东部地区先进技术的转移,也要依靠自身发展有利于促进环保的科技创新;东部地区则要积极支援中西部的技术进步,同时也要加快自身的结构调整,促进碳减排。

3.稳健性检验

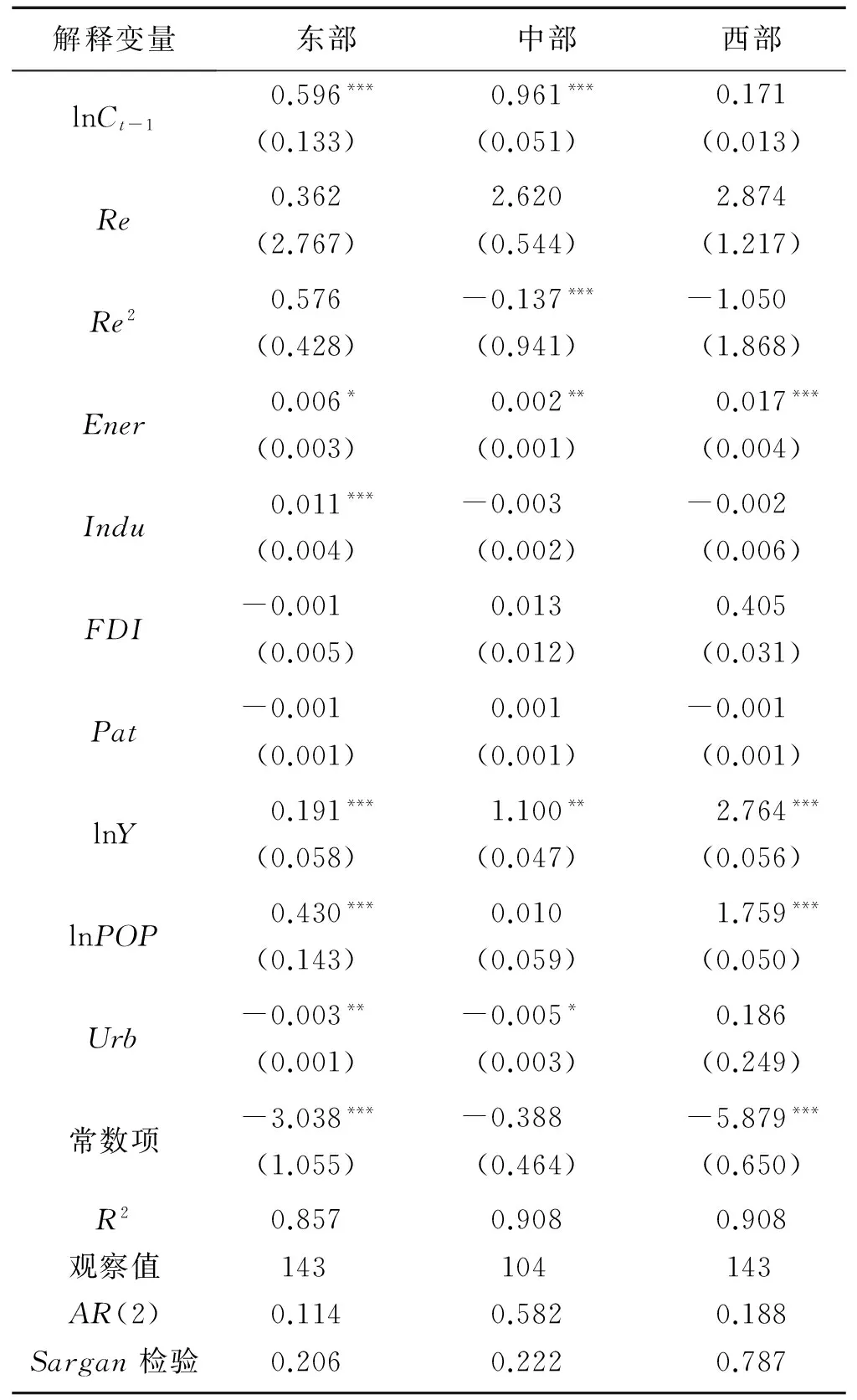

为了验证上文结论的稳健性,我们用环境污染治理投资代替排污费,地方财政收入代替环保补贴来分别检验对碳排放的直接影响,回归结果见表7、表8。容易看出,环境规制对碳排放直接效应的估计系数有所差异,但作用方向与表3、表4相一致,说明本文的结论并未发生实质性的变化,

五、结论和政策建议

1.研究结论

(1)从直接效应看,环保补帖和排污费政策的碳减排放效果随区域的不同而不同。这两种政策在东部地区均有效促进了碳减排;中部地区环保补贴对区域碳排放的负面影响并不显著,但排污费却能显著促进碳减排;西部地区环保补贴对碳排放的影响不显著,但排污费却对碳排放起到了显著的正向影响,形成“绿色悖论”效应。此外,经济发展水平、人口规模、城镇化率、能源结构、产业结构、外商直接投资、技术创新等因素也对区域碳排放产生了不同的影响。

表7 环境污染治理投资对碳排放的直接效应

注:***、**、*分别表示1%、5%、10%的显著性水平,系数下方括号内数值为其标准误;AR(1)、AR(2)分别表示一阶和二阶差分残差序列的Arellano-Bond自相关检验,Sargan检验为过度识别检验。

资料来源:经Stata12.0统计软件计算所得。

(2)从间接效应看,东部地区除了无法通过产业结构升级实现碳减排之外,环境政策均可通过剩余的3种途径实现碳减排。中部地区的排污费可通过技术创新对碳减排产生“倒逼效应”,但是却在产业结构和FDI这两条路径上增加了碳排放。西部地区的环境政策使得能源结构、产业结构高碳化并产生“污染避难所”现象,进而增加碳排放,出现“绿色悖论”效应。

2.政策建议

根据不同地区的特征,制定差异化的减排目标,既要密切关注经济发展水平较高且人口密集度较大的发达地区,也要重视欠发达地区大力发展经济的利益诉求,制定平衡性的低碳发展机制。由实证结果可得,排污费和环保补贴政策均有效地促进了东部地区的碳减排,所以目前经济发达地区可以放缓经济增长速度,适当提高排污费标准,如江苏、山东和广东等省份,同时对污染严重的企业进行严格监管,切实提高经济增长质量,并多鼓励地方政府与企业能够自愿进行减排从而取得较多的政策性优惠。因此,东部各省份在污染物排放总量及标准控制的基础上,应大力发展排污权交易、征收排污费和资源环境税,依靠市场机制将区域经济发展的外部性内部化。

表8 地方财政收入对碳排放影响的直接效应

注:***、**、*分别表示1%、5%、10%的显著性水平,系数下方括号内数值为其标准误;AR(1)、AR(2)分别表示一阶和二阶差分残差序列的Arellano-Bond自相关检验,Sargan检验为过度识别检验。

资料来源:经Stata12.0统计软件计算所得。

就中部地区而言,应适度提高环境标准,有计划、有步骤地推广市场型环境规制工具,增强对排污费的征收力度,加大环保补贴的投入力度,树立绿色、低碳的发展理念,从促增长、节能、减排这3方面把好对东部地区所转移产业的选择关。同时相关政府应转变发展理念,各级政府摆脱单一增长速度的束缚,将真实能耗和碳排放强度纳入统计和政绩考核范畴。同时,依托国家在山西、河南、湖南、湖北设立的排污权交易试点,进一步强化环境保护的市场交易机制。同时,对于特殊的地区要制定不同的政策,比如,山西省的污染更多的是由于开采资源造成,可适当提高山西的排污费标准,在保护环境的同时,达到合理开采资源、提高资源利用率的目的。

针对西部地区的粗放型增长模式,应首先强化环境保护标准、碳排放标准,防止高污染行业的过度集中,加大各生产要素的整合和协调利用能力,借鉴中东部和国外先进发展经验,完善排污费和环保补贴制度,同时,要适度控制排污费和污染物排放交易成本,避免环境规制的成本效应超过补偿效应。建议短期内继续实行低标准的排污费政策,使得经济能够迅速发展,促进企业根据政策从市场角度进行决策,完善从环境成本上升带来的压力到生产积极性的转换机制,提高控制碳排放的能力与可行性;西部地区各省(区、市)要结合各自的资源禀赋和发展特点尽快出台具体详细的《产业发展目录》,以便合理规划和引导该地的招商引资项目,避免进一步的“污染西迁”。

[1] 王伟光,郑国光. 应对气候变化报告:2012[M]. 北京:社会科学文献出版社,2012:10-15.

[2] FRIEDLINGSTEIN P,ANDREW R M,ROGELJ J,etal. Persistent growth of CO2 emissions and implications for reaching climate targets[J]. Nature Geoscience,2014,7(10):709-715.

[3] 张华,魏晓平. 绿色悖论抑或倒逼减排——环境规制对碳排放影响的双重效应[J]. 中国人口·资源与环境,2014,24(9):21-29.

[4] 刘伟,李虹. 中国煤炭补贴改革与二氧化碳减排效应研究[J]. 经济研究,2014(8):146-157.

[5] 张华. “绿色悖论”之谜:地方政府竞争视角的解读[J]. 财经研究,2014,40(12):114-127.

[6] YU S,ZHANG J,ZHENG S,et al. Provincial carbon intensity abatement potential estimation in China: a PSO-GA-optimized multi-factor environmental learning curve method[J]. Energy Policy,2015(77):46-55.

[7] 王锋,吴丽华,杨超. 中国经济发展中碳排放增长的驱动因素研究[J]. 经济研究,2010(2):123-136.

[8] ZHOU Y,LI Y P,HUANG G H. Planning sustainable electric-power system with carbon emission abatement through CDM under uncertainty[J]. Applied Energy,2015(140):350-364.

[9] 彭星,李斌,金培振. 文化非正式制度有利于经济低碳转型吗?——地方政府竞争视角下的门限回归分析[J]. 财经研究,2013(7):110-121.

[10] MALUEG D A. Emission credit trading and the incentive to adopt new pollution abatement technology[J]. Journal of Environmental Economics & Management,1989,16(1):52-57.

[11] 李永友,沈坤荣. 我国污染控制政策的减排效果——基于省际工业污染数据的实证分析[J]. 管理世界,2008(7):7-17.

[12] 任胜钢,蒋婷婷,李晓磊,等. 中国环境规制类型对区域生态效率影响的差异化机制研究[J]. 经济管理,2016(1):157-165.

[13] 张江雪,蔡宁,杨陈. 环境规制对中国工业绿色增长指数的影响[J]. 中国人口·资源与环境,2015,25(1):24-31.

[14] SINN H W. Public policies against global warming:a supply side approach[J]. International Tax and Public Finance,2008,15(4):360-394.

[15] FREDRICK V D P,WITHAGEN C. Is there really a green paradox?[J]. Journal of Environmental Economics & Management,2010,64(3):342-363.

[16] Hoel M,Jensen S. Cutting costs of catching carbon-intertemporal effects under imperfect climate policy[J]. Resource & Energy Economics,2010,34(4):680-695.

[17] 彭旭,崔和瑞. 中国能源结构调整对碳强度的影响研究[J]. 大连理工大学学报(社会科学版),2016,37(1):11-16.

[18] FENG K,SIU Y L,GUAN D,et al. Analyzing drivers of regional carbon dioxide emissions for China a structural decomposition analysis[J]. Journal of Industrial Ecology,2012,16(4):600-611.

[19] GRAY W B. The Cost of Regulation:OSHA,EPA and the productivity slow down[J]. American Economic Review,1987,77(77):998-1006.

[20] GRAY W B,SHADBEGIAN R J. Plant vintage,technology,and environmental regulation[J]. Journal of Environmental Economics & Management,2001,46(3):384-402.

[21] PORTER E M,LINDE C V D. Toward a new conception of the environment-competitiveness relationship[J]. Journal of Economic Perspectives,1995,9(4):97-118.

[22] WALTER I,UGELOW J L. Environmental policies in developing countries[J]. Ambio,1979,8(2/3):102-109.

[23] ATKINSON S E,LEWIS D H. A cost-effectiveness analysis of alternative air quality control strategies[J]. Journal of Environmental Economics & Management,1974,1(3):237-250.

[24] Intergovernmental Panel on Climate Change (IPCC). Guidelines for National Greenhouse Gas Inventories[EB/OL]. [2017-05-12]. http:∥www.ipcc.ch,2006.

[25] ZHAO X,BURNETT J W,FLETCHER J J. Spatial analysis of China province-level CO2 emission intensity[M]. Renewable and Sustainable Energy Reviews,2014:1-10.

[26] ZHU B,WANG K,CHEVALLIER J,et al. Can China achieve its carbon intensity target by 2020 while sustaining economic growth?[J]. Ecological Economics,2015(119):209-216.

[27] DU L M,WEI C,CAI S H. Economic development and carbon dioxide emissions in China:provincial panel data analysis[J]. China Economic Review,2012,23(2):371-384.

[28] 万伦来,朱泳丽,万小雨. 排污费、环保补助与中国工业两阶段环境效率——来自中国 30 个省份的经验数据[J]. 生态经济,2016(8):46-52.

[29] 林伯强,刘希颖. 中国城市化阶段的碳排放:影响因素和减排策略[J]. 经济研究,2010(8):66-78.

[30] 袁鹏,程施. 辽宁省碳排放增长的驱动因素分析——基于LMDI分解法的实证[J]. 大连理工大学学报(社会科学版),2012,33(1):35-40.

[31] 许冬兰,董博. 环境规制对技术效率和生产力损失的影响分析[J]. 中国人口·资源与环境,2009,19(6):91-96.

[32] 涂正革. 环境、资源与工业增长的协调性[J]. 经济研究,2008(2):93-105.