税制结构、税制改革与产业结构变化

——采用工具变量法的一项实证研究

2018-02-28

一 引 言

随着中国经济进入“新常态”,以高储蓄、高投资、高出口、低消费为特征的传统经济增长模式已走到了尽头,在优化资源配置的导向下,经济发展的重心由原来的规模扩张转向提质增效,由工业主导转向服务业主导,第三产业成为当前经济增长的新动力。党的十八大明确指出,转变经济增长方式,必须进行经济结构战略性调整,而经济结构调整中,产业结构优化是关键,是经济持续健康发展的重要保障。最近,十九大报告提出了支持传统产业优化升级,加快发展现代服务业。因此,产业结构调整是当前中国面临的重要问题,也是中国经济持续健康发展的必由之路。

税制结构与产业结构密切相关。税制结构是指各税种在社会生产再分配中所占的比例情况。税制结构通过影响各税种税收收入及占比引起产业结构变化。产业结构主要是指第一、二、三产业的分配及构成情况。税制结构与产业结构相互配合、同步调整,在一定程度上影响和制约产业结构的发展,一方面通过课税对象设计影响产业、产品和经济行为,另一方面通过差异化税率和税收优惠,在地区、产业和企业间形成差异化税负,影响产业结构调整。产业结构也会引导和调节税制结构,产业结构优化过程中出现的问题反映在税收上,进而引起政府的重视,进行税制改革。比如,地方政府出于保护主义的税收优惠政策会加剧产业结构失衡导致的产能过剩问题,而中央政府规范税收优惠条款,引起税负变动,影响税制结构。当前,我国税收制度由中央政府设计,地方政府的税权较少。但产业结构调整,中央政府、地方政府都有作为,很多学者(褚敏和靳涛,2013[1];陈栋等,2014[2])认为地方政府行为影响了产业结构协调。研究1998年以来税制格局对产业结构的影响,有利于中央政府统筹设计税收制度和部署产业发展政策。

1994年分税制改革后,经历过多次调整,我国税收制度逐渐步入正轨,成为经济调控的重要手段。在我国的所有税种之中,增值税、营业税(2016年5月1日取消)、企业所得税和个人所得税税收收入的占比最高,其中,增值税和营业税属于间接税,主要体现税收的资源配置职能,企业所得税和个人所得税属于直接税,主要体现税收的收入分配职能,两大类税收对产业结构和经济的影响不同,密切关注税种对产业结构的影响,对产业结构优化非常重要。同时,经济形势变化带来税种变动,税制结构也相应调整。2008年,内外资企业所得税合并;2009年,增值税由生产型转为消费型;2006年、2008年和2011年,个人所得税的免征额进行了调整;2012年,“营改增”开始;2016年5月1日,营业税退出历史舞台。改革后的税种将对产业结构产生新的影响,分析改革前后税制结构变化对产业结构的影响,对促进产业结构优化有重要意义。

本文重点研究增值税、营业税、企业所得税和个人所得税在总税收收入中的占比与产业结构的关系,同时,探究以往税制改革、税制结构变迁对产业结构产生的影响。由于税制结构和产业结构相互作用,本文在实证分析时,充分考虑了内生性问题,并对其进行矫正。接下来的内容结构安排为:先对现有的文献进行简要梳理和评述,然后设定税制结构对产业结构影响的分析模型,再分析计量结果,并总结基本结论。

二 文献综述

税制结构对产业结构的影响,属于税制结构的经济影响范畴。国外文献主要关注税制结构与经济增长的关系,如Engen和Skinner(1996)[3]、Kneller et al.(1999)[4]、Widmalm(2001)[5]、Steven et al.(2005)[6]、Johansson et al.(2008)[7]等。Bujiang et al.(2013)[8]通过面板单位根检验和协整分析探讨税收结构与经济增长以及其他经济指标之间的长期关系,结果表明,在发展中国家,税收结构与GDP、储蓄之间没有长期的协整关系,但税收结构与国际贸易活动有很强的协整关系,相反,在高收入的经合组织国家,税收结构与GDP、储蓄存在长期的协整关系,但税收结构与国际贸易没有关系。Adkisson和Mohammed(2014)[9]使用2004-2010年间美国50个州的数据,探讨大萧条时期(2008年)税收结构与国家经济增长的关系,结果显示,税收结构变化引起税收中性转移,进而影响经济增长。国外学者对税制结构的产业结构效应研究较少,Arnold和Schwellnus(2008)[10]采用分层抽样的方法研究1996-2004年经合组织经济体企业,发现公司税对生产力和投资产生负面影响,这种负面影响对技术创新企业尤为明显,从而不利于产业结构优化。Martin et al.(2014)[11]研究英国生产企业的面板数据,发现碳税会降低能源强度和用电量,影响产业结构布局,但对就业、收入和企业破产没有显著影响。Temimi et al.(2016)[12]采用海湾地区的数据,研究税收对资本结构的直接和间接影响,发现在不同的行业,税收的资本结构影响是不同的,国家的税收结构对某些行业发展很重要,与其他国家无关。

近年来,国内学者特别关注税制结构对产业结构的影响。郭传章等(1999)[13]提出经济健康持续发展的前提是产业结构与税制结构同步调整。徐佳宾和徐佳蓉(2002)[14]分析韩国的税制改革和产业结构调整,提出政府应从长远考虑,为适应产业结构优化而进行相应的税制改革。安体富和刘翔(2011)[15]认为税收政策应为国民经济发展服务,对重点产业加大优惠力度,促进产业结构优化升级。曹海娟(2012)[16]研究我国1994-2009年31省市的面板数据,发现税制结构和税收负担对中、西部区域产业结构有短期效应,对东部区域存在滞后性的正向作用,认为税制结构优化对我国产业结构升级有积极的影响。郭婧(2013)[17]用工具变量法分析税制结构以及2002年和2008年税制改革对经济增长的影响。张俊和陶广泽(2015)[18]选取2001-2012年安徽省17市数据,采用面板VAR模型和脉冲响应函数,研究税制结构、产业结构与经济增长的关系,发现经济增长提升税制结构,税制结构对经济增长和产业结构优化都有正向效应。储德银和纪凡(2017)[19]从理论和实证两方面探讨税制结构变迁对产业结构调整的影响。

不同税种对产业结构的影响也不同。娄洪和柳建光(2009)[20]认为增值税转型后,工业、批发、零售和某些第三产业的产出会增长;交通运输、邮电、仓储行业产出不确定;对于不受增值税转型影响的行业,产出会降低。张伦伦和朱妃(2011)[21]指出营业税存在诸多问题,制约着第三产业的发展,不利于产业结构优化。张海星(2011)[22]提出,产业结构优化升级是税制改革的一个方向,要完善增值税的产业优化功能,明确企业所得税的产业导向功能。张斌(2011)[23]运用VAR模型,基于我国1994-2009年的面板数据,研究发现短期上,所得税对产业结构调整影响显著,流转税相对较弱;长期上,流转税对产业结构调整影响明显,所得税相对较弱。区别运用所得税和流转税政策,可以优化产业结构。鲁娜(2013)[24]提出,企业所得税改革,重点支持企业技术创新,发展新兴产业,继续扶持第一产业和第三产业,为第二产业提供更有利的发展环境,促进产业结构优化。王曙光和樊迪(2016)[25]分析黑龙江省产业结构和税收收入,实证结果显示,增值税对产业结构高级化存在正负影响,负面影响更为显著,营业税对产业结构高级化有正面影响,所得税有利于产业结构高级化。

税制结构既要注重效率,又要体现公平。增值税、营业税、企业所得税和个人所得税是我国税收收入占比最大、影响最广的四个税种,可以有效反映税制结构。这四个税种在我国产业结构优化过程中扮演着怎样的角色?本文尝试分析四个税种占比所体现的税制结构和税制改革对产业结构的影响。与已有研究成果相比,本文有以下改进之处:首先,考虑到税制结构与产业结构相互影响的关系,用工具变量法分析四个税种对产业结构的影响;其次,选取2008年企业所得税改革、2009年增值税改革、2012年个人所得税免征额调整三个税制改革节点,分析税制改革及其带来的税制结构变化对产业结构的影响。

三 模型设定与数据描述

(一)模型设定

本文选取中国31个省、市、自治区1998-2015年的面板数据,研究税制结构对产业结构的影响。模型设计如下:

Yit=α+βTit+γWit+μi+vt+εit

(1)

Yit为被解释变量,代表i地区t期第三产业增加值与第二产业增加值之比。Tit为解释变量,包括增值税收入占比、营业税收入占比、企业所得税收入占比和个人所得税收入占比。β为解释变量的系数。Wit代表一组控制变量,主要从经济发展水平、人口老龄化、基础设施、对外贸易、技术、教育、环保等方面选取指标,体现我国的宏观情况及当前的政策侧重点。模型还考虑个体效应μi和时间效应vt,个体效应解决不随时间而变但随个体而异的遗漏变量问题,时间效应解决不随个体而变但随时间而变的遗漏变量问题。最后一项εit为误差项。

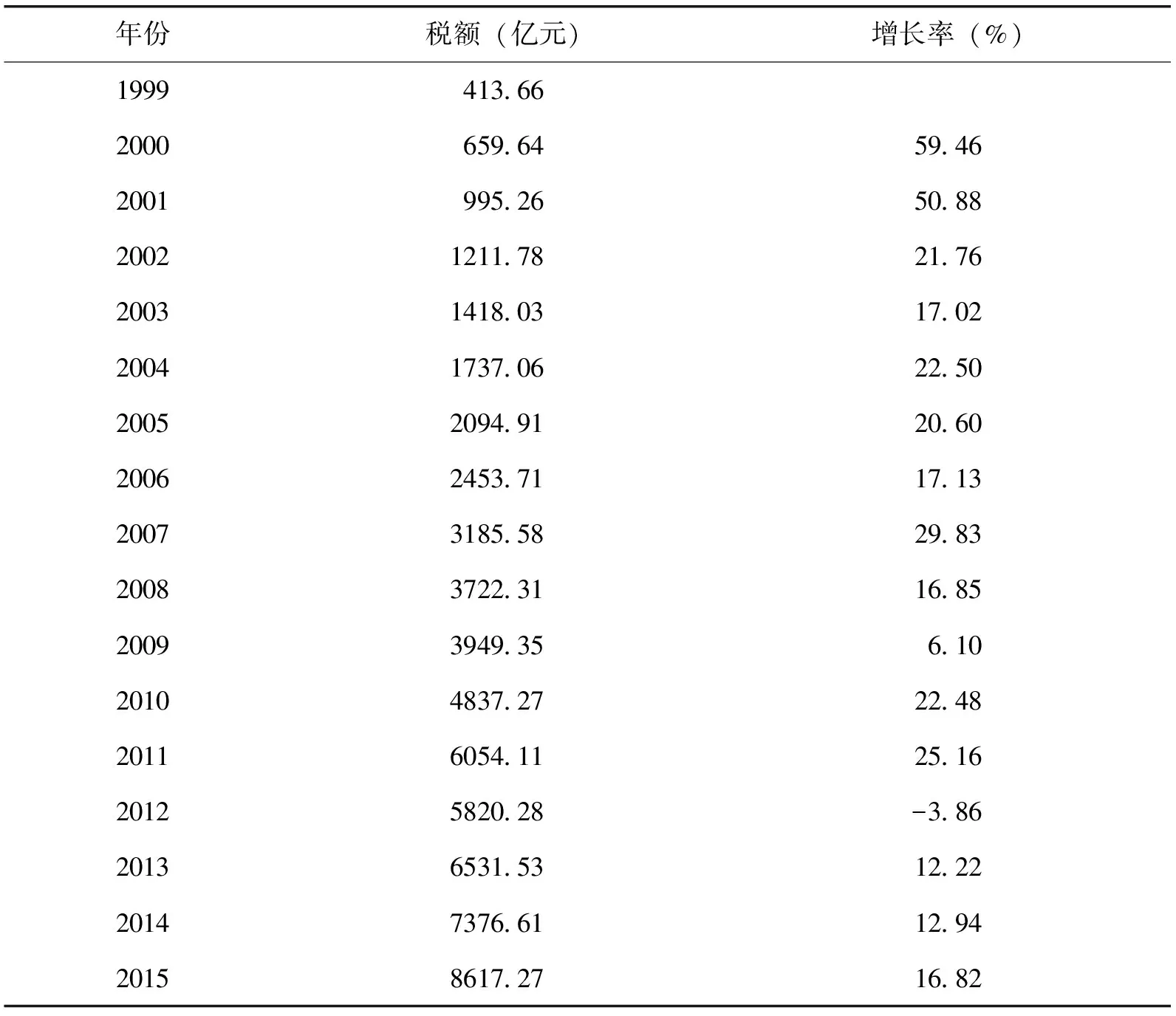

本文考察1998-2015年税制结构对产业结构的影响,考虑到这期间,几大税种进行了调整,所以,引入虚拟变量研究税制改革前后对产业结构的影响。即在原方程中加入税种收入比重与改革年份虚拟变量乘积,具体研究税种变动对产业结构优化的影响。本文选取三个时点来考察税制改革对产业结构的影响:(1)2008年,内资企业所得税与外资企业所得税合并为新企业所得税,法定税率降为25%,取消外资企业的优惠待遇,与内资企业一视同仁。改革的目的在于优化税制,为企业减负。企业所得税作为我国的第二大税种,其改革在影响内外资格局的情况下,也影响着三大产业布局。(2)2009年,增值税作为我国第一大税种,由生产型转向消费型,固定资产的进项税额可以抵扣,这是增值税发展历程上的一个大动作。(3)个人所得税中工资薪金所得的免征额高低一直是热点话题。我国分别在2006年、2008年、2011年调整免征额:2006年1月1日,免征额由800元上调至1600元;2008年3月1日,由1600元上调至2000元;2011年9月1日,由2000元上调至3500元。如表1所示,这三次调整中,2012年影响最大,增长率变为负值(-3.86%),2006年和2008年的增长率虽有下降,但不是很明显,因此选取2012年作为个人所得税的改革时点。关于营业税,我国从2012年开始推进“营改增”,因为营业税涉及的行业广泛,所以采用逐步推进形式,首先是交通运输业和部分现代服务业,然后不断扩大范围,2016年5月1日,全面“营改增”,将建筑业、房地产业、金融业、生活服务业全部纳入试点,取消营业税。营业税中最重要、涉及税额最多的税目都放在最后的改革中,所以营业税的改革时点应选择2016年,由于数据可获取性和时间的限制,“营改增”对产业结构的影响,现在难以展开分析,这是后续研究可进一步拓展的内容。

表1 1998-2015年个人所得税收入及增长情况

资料来源:中国统计年鉴。

本文首先测算1998-2015年税制结构对产业结构的总体影响,然后用各税种占比与时间虚拟变量(2008年、2009年、2012年)相乘,测算税制改革对产业结构的影响,虚拟变量在税制改革前为0,改革后为1。总体影响与三次税制改革的影响均采用相同的计量分析方法。

(二)数据描述

1.被解释变量

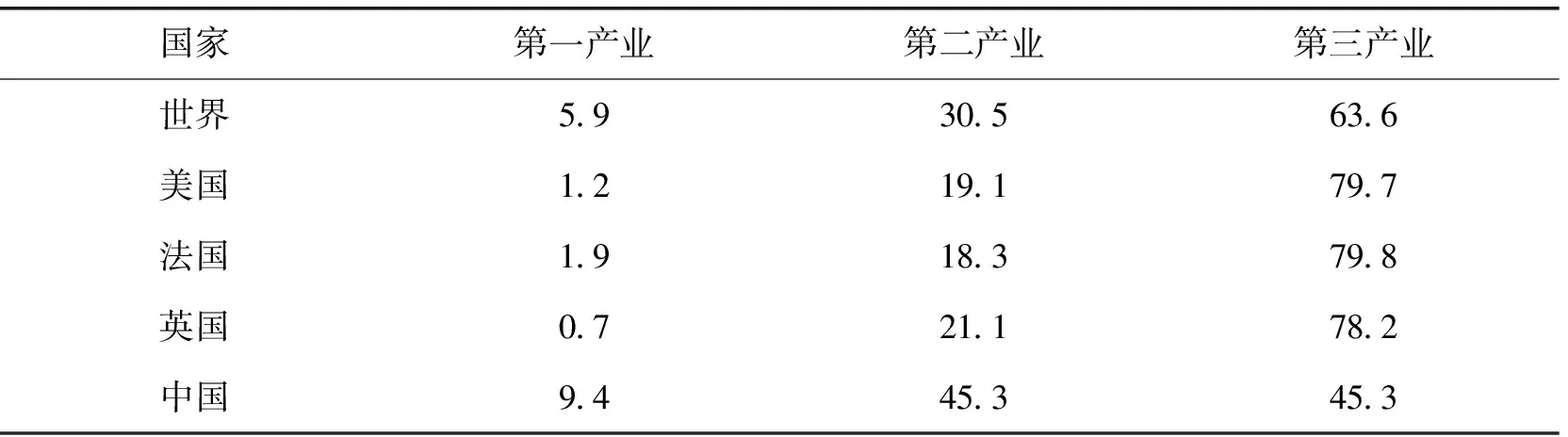

产业结构是指生产要素在国民经济各部分的分配情况,主要体现在三大产业的布局上。三大产业比重体现国家的经济发展水平,如表2所示,经济越发达的国家,第三产业占比越高,2012年,美国第一产业占比只有1.2%,而第三产业占比接近80%。我国的产业结构是第一、二产业占比较高,第三产业发展不足,三大产业分配不合理。本文用第三产业增加值/第二产业增加值表示产业结构特征,该数值增大,代表产业结构优化。

表2 2012年部分国家三大产业占比情况 单位: %

资料来源:世界银行WDI数据库和中国国家统计局网站。

2.解释变量

本文用增值税、营业税、企业所得税和个人所得税税收收入占总税收收入的比重来表示税制结构特征。我国的税收制度是以流转税为主,所得税为辅,流转税包括增值税、营业税、消费税和关税,所得税包括企业所得税和个人所得税。在主体税种中,增值税、营业税、企业所得税和个人所得税的税收收入占比高、影响大,所以本文选取这四个税种。

3.控制变量

(1)经济发展水平,用滞后1期的人均地区生产总值取对数代表地区经济发展水平。经济发展与产业结构优化密切相关,经济发展的过程是产业结构不断优化的过程。(2)老年人口抚养比,用65岁以上人口数占劳动年龄人口数的比重来衡量。人口老龄化会通过消费需求、人力资本积累和劳动力禀赋促进产业结构升级,也会通过劳动生产率和养老负担增加产业结构升级成本(汪伟等,2015)[26]。(3)基础设施投资强度,参考孙早等(2015)[27]的研究,用基础设施投资与地区生产总值的比值来衡量,选取电力、燃气及水的生产和供应业全社会固定资产投资和交通运输、仓储和邮政业全社会固定资产投资作为基础设施投资。基础设施建设以及后续的外部性,带来人财物要素转移,影响产业结构的发展。(4)对外贸易,用经营单位所在地进出口总额与地区生产总值的比值表示。国家、地区间的贸易往来,可有效提高资源配置效率。尤其在当前“一带一路”背景下,我国与其他国家、地区的贸易交流,在提高我国对外开放水平的同时,也影响着我国产业结构(谢俊瑶,2016)[28]。(5)技术,用技术市场成交额与地区生产总值的比值表示。科技创新是产业结构优化的助力,当前我国实施创新驱动发展战略,更应该发挥科技的引领和支撑作用,促进产业结构升级。(6)教育,用地方教育经费取对数来衡量国家对教育的重视程度。教育产出就是人才产出,人力资本水平提升有助于促进产业结构优化升级。(7)环保支出,用地方财政环境保护支出取对数来表示,经济发展的同时需要重视环境保护,继十八大报告提出大力推进生态文明建设后,十九大报告提出形成节约资源和保护环境的产业结构,并列示了生态环境保护细节。从2007年开始,财政环境保护支出正式纳入国家预算,用于调整社会经济活动中的环境保护行为,消除市场机制运行障碍。财政环境保护支出导向将带来产业结构的调整(张平淡等,2012)[29]。

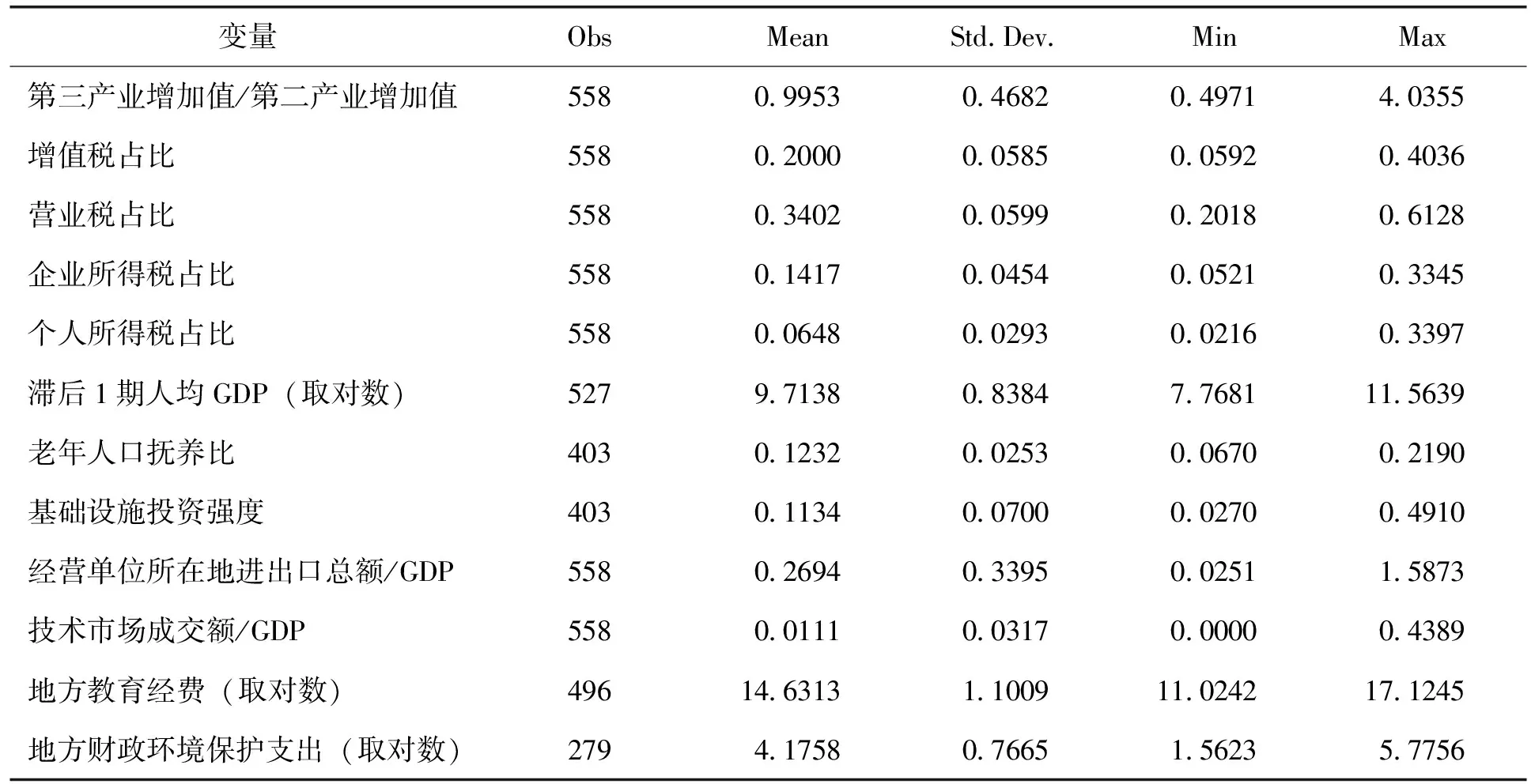

以上所有变量数据均来自《中国统计年鉴》,变量定义和描述性统计见表3。

表3 变量的基本统计量

四 计量结果及分析

(一)税制结构对产业结构的总体影响

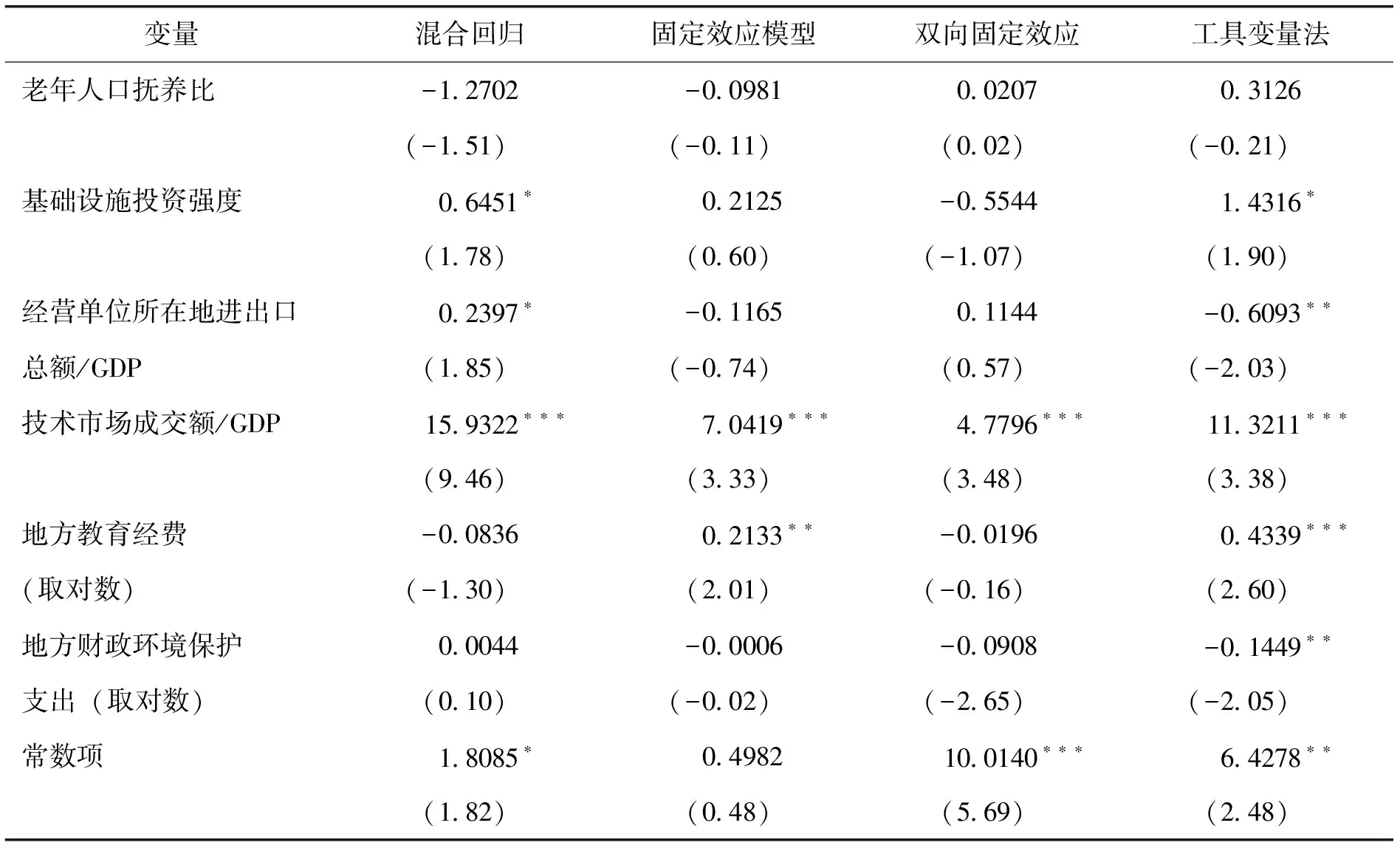

利用1998-2015年的面板数据进行普通OLS回归,结果如表5第2列所示,增值税、营业税、企业所得税对产业结构优化没有显著影响,个人所得税对产业结构优化存在显著负效应。该回归未考虑个体效应和时间效应,由于各省经济发展情况不同,可能存在不随时间而变的遗漏变量,所以,再用固定效应模型估计,结构如表5第3列所示,只有个人所得税对产业结构优化有显著负影响。用既考虑个体固定效应又考虑时间固定效应的双向固定效应模型进行估计,结果如表5第4列所示,企业所得税对产业结构优化存在正效应,个人所得税对产业结构优化存在负效应。三次回归结果显示,个人所得税均呈现负效应,说明增加个人所得税比重,不利于产业结构优化。

前三种回归未考虑税制结构与产业结构的互动关系,这反映在计量经济学上的问题就是内生性问题。内生性是指模型中一个或多个解释变量与随机扰动项相关。本文存在的内生性问题是:(1)税制结构与产业结构相互影响。从供给角度分析,税收增加企业的成本,降低企业的收益率,导致产业间资源流动,引起产业结构调整;从需求角度分析,税收引起企业和自然人的可支配收入发生变化,改变需求结构,进而影响三大产业布局。产业结构也会反作用于税制结构,产业结构的不合理通过税收收入反映为税制结构的不合理,体现在资源配置和收入分配不均层面上。(2)有可能存在遗漏变量。虽然本文尽可能考虑全面,但也有可能存在遗漏变量,遗漏变量与模型中的变量相关,引发内生性问题。因此,基于内生性问题,本文选择工具变量法进行回归。Fölster和Henrekson(1999)[30]提出用内生变量的滞后值作为工具变量,Agell et al.(1999)[31]指出用内生变量的滞后两期和三期作为工具变量更为合理。所以本文选取滞后1期和2期的增值税占比、滞后2期的营业税占比、滞后1期的企业所得税占比、滞后2期的个人所得税占比作为解释变量的工具变量,检验结果如表4。识别不足检验,原假设为存在识别不足问题,即工具变量与内生变量不相关,P值为0.0007,高度拒绝原假设,即证明工具变量与解释变量相关,但不能证明高度相关;弱工具变量检验,原假设是工具变量与内生变量有较强的相关性,检验结果2.968在5%和10%区间不能拒绝原假设,即接受原假设,工具变量与内生变量有较强的相关性;过度识别检验,检验工具变量的合理性,即与内生变量相关,而与干扰项不相关,P值为0.6030,不能拒绝原假设,认为工具变量合理。从以上分析看出,选取的工具变量相对合理。

表4 工具变量检验结果

用工具变量法进行估计,结果如表5第5列所示。增值税、营业税、个人所得税与产业结构优化负相关,增值税比重上升1%,产业结构优化比例下降4%左右;营业税比重上升1%,产业结构优化比例下降5%左右;个人所得税比重上升1%,产业结构优化比例下降15%左右,个人所得税影响最大;企业所得税不存在显著影响。控制变量方面:(1)经济增长与产业结构优化负相关,这是因为我国当前经济增长主要还是靠投资和大量消耗资源能源的第二产业拉动,虽然第三产业成为新动力,但需要过渡期。(2)老年人口抚养比不存在显著影响,人口老龄化可以催生与之相关的第三产业,比如银发产业,对产业结构优化升级有促进作用;但人口老龄化也带来劳动力成本上升、养老负担等问题,产生负效应,两方面共同作用导致效果不显著。(3)基础设施投资强度与产业结构优化正相关,基础设施可发挥空间溢出效应及蒂伯特模型功效,促进资源的区际流动,形成合理的分工和专业化,有助于产业结构优化升级。(4)进出口占比与产业结构优化负相关,这说明我国出口仍以第二产业为主,高附加值的第三产业出口有待提高。(5)技术、教育与产业结构优化正相关。技术创新和教育储备从需求和供给方面提升人们的生活层次,促进第三产业的发展。(6)环保支出与产业结构优化负相关。当前,涉及污染的行业多为第二产业,第二产业快速发展(产业结构指标第三产业增加值/第二产业增加值相对下降)带来更为严峻的环境污染问题,环保支出相应增多,侧面反映出对产业结构优化的负向影响效应。

表5 税制结构对产业结构的影响结果

(续上表)

变量混合回归固定效应模型双向固定效应工具变量法老年人口抚养比-12702-009810020703126(-151)(-011)(002)(-021)基础设施投资强度06451∗02125-0554414316∗(178)(060)(-107)(190)经营单位所在地进出口02397∗-0116501144-06093∗∗总额/GDP(185)(-074)(057)(-203)技术市场成交额/GDP159322∗∗∗70419∗∗∗47796∗∗∗113211∗∗∗(946)(333)(348)(338)地方教育经费-0083602133∗∗-0019604339∗∗∗(取对数)(-130)(201)(-016)(260)地方财政环境保护00044-00006-00908-01449∗∗支出(取对数)(010)(-002)(-265)(-205)常数项18085∗04982100140∗∗∗64278∗∗(182)(048)(569)(248)

注:***、**、*分别表示在1%、5%、10%的水平上显著;括号中的数字为z值。

下面对四个税种的影响作分别分析。增值税的征收范围主要是第二产业,第三产业的部分行业也要缴纳增值税。一方面增值税比重上升,第二产业税负加重,第三产业相对第二产业税负加重程度轻,促进第三产业发展,第三产业增加值与第二产业增加值的比值增大,从而优化产业结构,产生正效应。另一方面,增值税是价外税,税额全部转嫁给购买方,税额最终由消费者负担。如果消费者有足够的承受能力,增值税比重增加不会影响产业发展,如果经济形势不乐观,消费者承受能力有限,会倒逼企业自己消化部分增值税税额,影响产业优化,同时,消费者可支配收入下降,消费能力降低,对第三产业的影响较大,产生负效应。正负效应相互作用过程中,由于流转税的税负转嫁性质,一般负效应会比较大,使得增值税比重增加不利于产业结构优化。营业税的征收范围主要是第三产业,营业税在税率、计税依据、税收优惠等方面存在的不科学问题制约着第三产业发展,所以营业税比重上升,势必加重企业负担,影响第三产业发展,因此,营业税与产业结构优化呈现负相关关系。个人所得税在西方被称为罗宾汉税种,主要是调整收入分配。1994年以来,我国的基尼系数大都超过国际警戒线0.4的标准(1999年略低于0.4),所以我国个人所得税的征收原则更侧重公平,对低收入者不征税,对少收入者少征税,对高收入者多征税。而米尔利斯“倒U形”最优所得税理论认为,对中等收入者多征税,对高收入者和低收入者少征税,可减轻经济效率的损失。根据最优所得税理论,我国个人所得税对高收入者多征税存在相当大的效率损失,而这部分损失直接反映在第三产业上。第三产业一定程度上满足了人们多层次多样化的消费需求,提高人民生活水平,改善生活质量。个人所得税比重上升,消费者可支配收入下降,消费能力相对降低,尤其是高端消费者人群的消费能力下降,从需求层面影响第三产业发展。因此,个人所得税与产业结构优化呈现负相关关系。企业所得税与产业结构优化的关系不显著,可能是因为企业所得税对第二、三产业的影响差异较小,且我国当前第二、三产业占比情况差不多,所以,企业所得税比重增大对产业结构优化影响不明显。

(二)税制改革对产业结构的影响

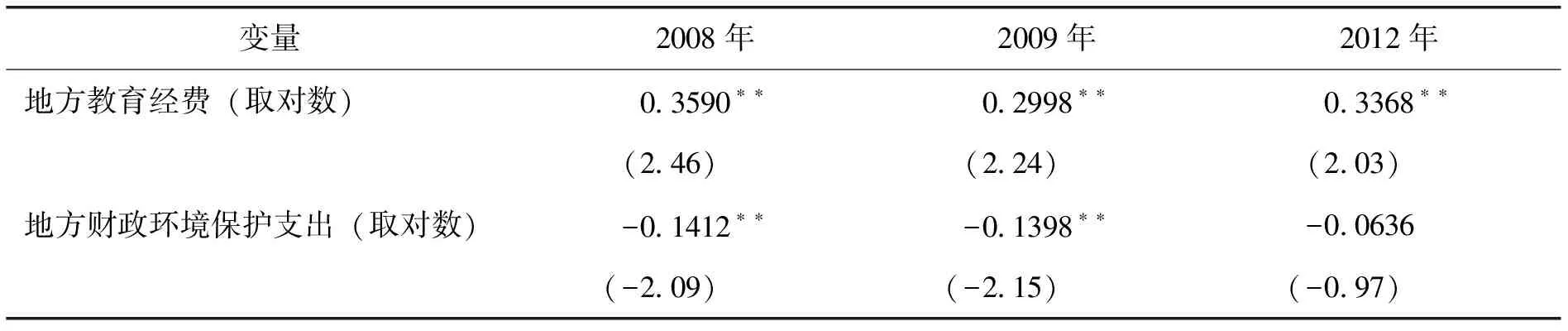

分析税制改革对产业结构的影响,对有关部门调整税收政策具有重要参考价值。首先,分析2008年企业所得税改革对产业结构的影响。如表6所示,改革前,企业所得税对产业结构的影响不显著,其原因与之前的分析相同。改革后,企业所得税对产业结构优化存在正影响。随着中国经济的发展,吸引外资的不再是税收优惠,而是中国市场这块“大蛋糕”,同时,内资企业需要更公平的竞争环境,税率统一适合中国国情。新税法法定税率下降,规范了优惠项目,这对企业来说,是减负,所以改革后,就算企业所得税比重上升,企业也有相当的承受能力。因此,企业所得税改革后,企业所得税与产业结构优化呈现正相关关系。

表6 税制改革对产业结构的影响结果

(续上表)

变量2008年2009年2012年地方教育经费(取对数)03590∗∗02998∗∗03368∗∗(246)(224)(203)地方财政环境保护支出(取对数)-01412∗∗-01398∗∗-00636(-209)(-215)(-097)

注:***、**、*分别表示在1%、5%、10%的水平上显著;括号中的数字为z值。

2009年增值税改革对产业结构的影响。如表6所示,改革前,增值税与产业结构优化呈负相关关系,其原因与之前的分析一致。改革后,增值税与产业结构不存在显著关系。增值税改革,旨在规范税制,原则上减轻企业负担,但从实际情况来看,增值税改革对产业结构影响有利有弊。一方面,固定资产进项税额能够抵扣,可使企业大幅降低投资成本,提升企业增加投资和进行技术创新的积极性,促进产业结构优化升级,改变经济增长方式。另一方面,虽然进项税额抵扣范围扩大,但是票据制度也随之更加严格规范。在这种情况下,增值税减税力度有限,反而增加了纳税人的纳税成本。同时,增值税转型鼓励固定资产更新换代,在一定程度上提高了效率,减少了就业岗位,产业结构受到影响。在各方面因素综合作用下,增值税与产业结构关系不显著。

2012年个人所得税免征额调整对产业结构的影响。如表6所示,改革前,个人所得税与产业结构优化不存在显著关系。改革后,个人所得税与产业结构优化呈负相关关系。税收一方面增加纳税人负担,扭曲经济行为,产生负效应;另一方面,为国家经济建设提供资金支持,优化产业结构,产生正效应。改革前,个人所得税比重较高,由于生活必需品弹性小,消费下降幅度小,奢侈品弹性大,消费下降幅度大,而大幅度下降的商品对应第三产业,不利于产业结构优化。此时,我国的产业政策也在调整,由依靠投资、出口拉动转向依靠消费拉动,将第三产业作为新的发展动力,促进产业结构升级,正负效应相互作用,导致影响不显著。2012年免征额提高后,我国个人所得税收入绝对值下降,人们可支配收入增加,消费能力上升,推动第三产业发展,影响产业结构优化升级。

五 基本结论

从税制结构对产业结构的总体影响来看,增值税、营业税、个人所得税比重上升1%,第三产业增加值/第二产业增加值分别下降4%、5%、15%,不利于产业结构优化;企业所得税比重升降对产业结构优化没有显著影响。从税制改革前后的效应来看,2008年企业所得税改革,有利于产业结构优化;2009年增值税改革,对产业结构优化影响不大;2012年,个人所得税免征额调整,不利于产业结构优化。综上所述,降低流转税比重,增加所得税比重,可以促进产业结构优化升级,但不宜提升个人所得税比重。

当前,我国推行的“营改增”实际上是在降低流转税比重,这与本文的结论一致。当然,“营改增”的目的并不只是简单的降低税负,其根本目的在于规范中央地方财政分配关系,完善增值税抵扣链条。从试点情况来看,减税效果明显,虽然2016年上半年营业税暴增,但数据异常并不代表企业税负加重,而是营业税在退出历史舞台之际,地方政府集中力量清缴导致的。从长远来看,“营改增”有利于产业结构优化。个人所得税改革一直是个讨论热点,其对第三产业的影响比较大,在税目、税率、计税依据、减免税等设计上应更加规范,而不是简单的调整免征额。企业所得税比重可适当增加,但必须规范化。

需要指出的是:(1)本文研究的税制结构用四个税种的占比表示,税种比重增加,并不代表税负一定增加,要从整体上比较其他税种的税负。比如,经济形势不好的情况下,所有税种的税负都存在增速下降问题,但下降幅度不同,下降幅度小的税种比重提升,所以税制结构应全面考虑税种占比,尤其是主要税种的影响力。(2)“营改增”已全面铺开,由于数据获取等限制,本文难以深入研究其对产业结构的影响,这将是今后进一步研究的重点。

[1] 褚敏, 靳涛. 为什么中国产业结构升级步履迟缓——基于地方政府行为与国有企业垄断双重影响的探究[J]. 财贸经济, 2013, (3): 112-122.

[2] 陈栋, 靳涛, 褚敏. 地方政府、 中央政府对产业结构的双重影响与效应分析——基于中国1997-2011年省级面板数据的研究[J]. 产业组织评论, 2014, (4): 1-19.

[3] Engen, E. M., Skinner, J. S.. Taxation and Economic Growth[J].FiscalStudies, 1996, 21(1): 141-168.

[4] Kneller, R., Bleaney, M., Gemmell, N.. Fiscal Policy and Growth: Evidence from OECD Countries[J].JournalofPublicEconomics, 1999, 74(2): 171-190.

[5] Widmalm, F.. Tax Structure and Growth: Are Some Taxes Better than Others?[J].PublicChoice, 2001, 107(4): 199-219.

[6] Koch, S. F., Schoeman, N. J., Tonder, J. J. V.. Economic Growth and the Structure of Taxes in South Africa:1960-2002[J].SouthAfricanJournalofEconomics, 2005, 73(2): 190-210.

[7] Johansson, A., Heady, C., Arnold, J., et al.. Taxation and Economic Growth[R]. Paris: OECD Economics Department, 2008.

[8] Bujang, I., Hakim, T. A., Ahmad, I.. Tax Structure and Economic Indicators in Developing and High-income OECD Countries: Panel Cointegration Analysis[J].ProcediaEconomics&Finance, 2013, 7: 164-173.

[9] Adkisson, R. V., Mohammed, M.. Tax Structure and State Economic Growth During the Great Recession[J].SocialScienceJournal, 2014, 51(1): 79-89.

[10] Arnold, J., Schwellnus, C.. Do Corporate Taxes Reduce Productivity and Investment at the Firm Level? Cross-country Evidence from the Amadeus Dataset[R]. OECD Economics Department Working Papers 641, 2008.

[11] Martin, R., Preux, L. B. D., Wagner, U. J.. The Impact of a Carbon Tax on Manufacturing: Evidence from Microdata[J].JournalofPublicEconomics, 2014, 117: 1-14.

[12] Temimi, A., Zeitun, R., Mimouni, K.. How Does the Tax Status of a Country Impact Capital Structure? Evidence from the GCC Region[J].JournalofMultinationalFinancialManagement, 2016, 37: 71-89.

[13] 郭传章, 范洪波, 文川. 产业结构与税制结构的同步调整[J]. 财经问题研究, 1999, (11): 49-51.

[14] 徐佳宾, 徐佳蓉. 韩国的产业结构调整和税制改革[J]. 税务研究, 2002, (11): 75-81.

[15] 安体富, 刘翔. 优化产业结构促进经济发展方式转变的税收政策研究[J]. 税收经济研究, 2011, (1): 22-30.

[16] 曹海娟. 产业结构对税制结构动态响应的区域异质性——基于省级面板数据的PVAR分析[J]. 财经研究, 2012, 38(10): 26-35.

[17] 郭婧. 税制结构与经济增长——基于中国省级数据的实证研究[J]. 中国软科学, 2013, (8): 80-91.

[18] 张俊, 陶广泽. 税制结构、 产业结构与经济增长——基于PVAR模型的实证研究[J]. 郑州航空工业管理学院学报, 2015, 33(2): 1-7.

[19] 储德银, 纪凡. 税制结构变迁与产业结构调整: 理论诠释与中国经验证据[J]. 经济学家, 2017, (3): 70-78.

[20] 娄洪, 柳建光. 增值税转型对我国经济增长及产业结构的影响问题研究[J]. 财政研究, 2009, (3): 25-32.

[21] 张伦伦, 朱妃. 促进产业结构优化的营业税改革路径探析[J]. 税收经济研究, 2011, (6): 75-79.

[22] 张海星. “十二五”时期产业结构优化升级与税制改革[J]. 税务研究, 2011, (10): 42-46.

[23] 张斌. 流转税和所得税的产业结构调整效应分析[J]. 财经理论与实践, 2011, 32(170): 85-89.

[24] 鲁娜. 企业所得税改革与产业结构调整[J]. 东方企业文化, 2013, (7): 235-236.

[25] 王曙光, 樊迪. 黑龙江省产业结构与税收收入的实证分析及其建议[J]. 哈尔滨商业大学学报(社会科学版), 2016, (2): 90-98.

[26] 汪伟, 刘玉飞, 彭冬冬. 人口老龄化的产业结构升级效应研究[J]. 中国工业经济, 2015, (11): 47-61.

[27] 孙早, 杨光, 李康. 基础设施投资促进了经济增长吗——来自东、 中、 西部的经验证据[J]. 经济学家, 2015, (8): 71-79.

[28] 谢俊瑶. “一带一路”战略下进出口贸易对产业结构调整的实证分析——以东盟为例[J]. 经济研究导刊, 2016, (9): 172-173.

[29] 张平淡, 朱松, 朱艳春. 我国环保投资的技术溢出效应——基于省级面板数据的实证分析[J]. 北京师范大学学报(社会科学版), 2012, (3): 126-133.

[30] Fölster, S., Henrekson, M.. Growth and the Public Sector: A Critique of the Critics[J].EuropeanJournalofPoliticalEconomy, 1999, 15(2): 337-358.

[31] Agell, J., Lindh, T., Ohlsson, H.. Growth and the Public Sector: A Reply[J].EuropeanJournalofPoliticalEconomy, 1999, 15(2): 359-366.