破解农户融资难:政府手段还是市场机制?

——基于江门市农户的调查数据

2018-02-28吴东武

■吴东武,蒋 海

一、引言

近年来,我国农村经济的发展,对助推国家经济总量增长、活跃市场经济、保障就业、建设和谐社会以及促进社会进步等一直发挥着重要作用。伴随着中国农村经济的多元化发展,在城乡一体化建设的大背景下,农户在农业生产以及经营服务过程中,对资金的需求和依赖程度也越来越大(秦建群,2011)。农户存在先天缺陷及金融机构融资约束,导致了前所未有的融资难问题(李似鸿,2010),这成为制约我国农村经济进一步发展的主要障碍。如何破解农户融资难题,促进农村经济发展,实现均衡发展,是重要研究课题。

国外许多学者对农户融资难这一问题给予了很大关注,研究主要集中在以下几个方面。(1)农户融资难原因分析。Stiglitz&Weiss(1981)认为农户融资难主要是金融机构与农户之间的信息不对称,容易引发逆向选择和道德风险,导致银行信贷风险难以补偿。Braverman(1991)研究了利率与信贷配给的关系,指出较低的利率会迫使追求利润的农村贷款机构为减少交易成本而将信贷资金分配给资金需求规模较大的客户,使真正需要资金的农村贫困人口无法获得资金支持。Boucher(2007)认为农户缺少合格的抵押物,银行为了降低经营风险,拒绝农户借款;(2)缓解农户融资难的解决机制探讨。长期化和交易对象集中化的关系型贷款有助于改善农户借款的可得性(Seibel,2000;Karlan,2007);(3)农村金融机构与农户融资。农村金融机构在对农户提供服务方面具有信息和成本上的优势,发展农村金融机构有助于缓解农户融资困境(Banerjee,1994);(4)信用体系和评级机构。信用体系和评级机构构建,有助于增进金融机构对农户信贷记录等信息的了解,减轻信息不对称程度,有助于农户顺利地进行融资(Love,2003);(5)融资信息和融资环境建设。

十一届三中全会以来,国内学者开始关注农户融资问题。谢平(2001)、林毅夫(2005)等人从制度安排视角,论证了从1979年以来我国存在“重城市、轻农村”的歧视性金融制度安排,农村金融抑制严重。王静等(2011)运用非线性突变理论,从内生角度分析了信贷市场的配给过程,结果显示在多重市场条件下,信贷市场产品供需出现明显非线性关系,为信贷配给发生提供了可能。胡士华(2011)从外生的角度,论证了发展中国家的农村信贷市场上普遍存在信息约束,收集有关借款农户风险偏好、还款意愿以及还款能力等方面的信息困难。洪正等(2010)、钟春平等(2010)研究了农户的融资需求与融资渠道。吴东武(2014)、童馨乐(2011)、杨汝岱(2011)等人从理论和实证层面探讨了社会资本对农户借贷行为的影响。尹志超(2011)采用非线性Logit模型对银行信贷市场进行实证研究发现,增加抵押品有助于降低贷款违约率,有助于农户融资。程恩江等(2010)认为发展小额信贷机构有助于甄别、监督客户以及实施合约的过程,有助于农户借款。正规金融机构难以克服信息不对称而造成逆向选择问题,非正规金融机构在收集关于中小企业的“软信息”方面具有优势,能改进整个信贷市场的资金配置效率(林毅夫,2005);非正规金融机构运行机制灵活,金融服务完善(钱水土,2008)。

上述研究从成因、机制、政府、对策、银行和市场等视角提出了解决农户融资难问题方案。与这些建议相呼应,国务院和各部委出台了一系列支持“三农”发展的政策,各级政府和金融机构在为农户提供金融服务方面也进行了相应改革并取得一定的成效。现阶段,对这些政策的实施效果和农户满意度进行研究的不多,无法为政策的进一步有效实施提供理论支持。为了正确评价政策的实施效果,探究政府手段和市场手段在解决农户融资难问题上的有效性,本文采用发放问卷并结合走访,调研了江门市23个村庄,获得了2705份有效问卷,利用调查数据,采用规范的统计描述性分析和实证分析方法对这一问题进行深入研究。

二、调查及相关情况

本次实地问卷调查是以江门市的农户为调查对象,历时122天,调查范围涉及江门市5个区级行政区域(新会区、鹤山市、开平市、台山市、恩平市)下辖的13个镇。共发放问卷3000份,共计回收2705份有效问卷,问卷回收率90.1%。其中,新会区629份,鹤山市535份,开平市586份,台山市493份,恩平市462份。在所调查的农户中,全部接受过正规教育。有效问卷中,最高文化程度为小学的占8.2%,初中占56.9%,高中(含中专)占31.5%,大专及以上占3.4%,略高于全国平均水平,能代表中国农户。

三、经验研究

首先,分析现阶段农户融资的难易程度情况,2705户农户回答了这一问题,结果如表1所示。

表1 农户融资难易程度统计

表1显示,农户融资难在我国普遍存在。造成农户融资难的主要原因是什么,农户又如何看待这一问题?设置了5个选项:农户自身因素、农业项目因素、金融机构因素、担保机构因素、政府帮扶不够,共有1677户农户参与回答了该问题。农户融资难的主要原因是由金融机构(30.75%)、农户自身(27.98%)以及农业项目(18.50%)造成的,其次是政府帮扶不够(12.51%)以及担保机构不健全(10.25%)。农户融资难问题是5种因素共同作用的结果。

(一 )政府行政手段

1.政府直接扶持

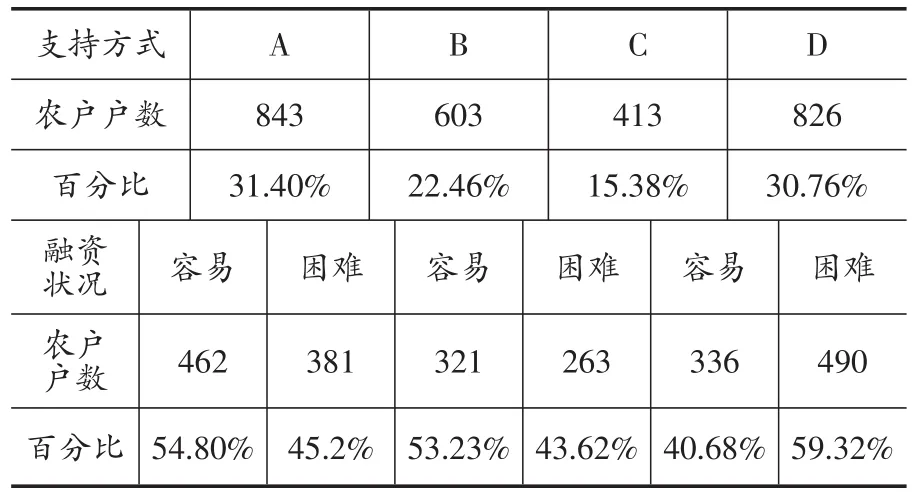

对当地政府的主要支持方式进行了调查,包括:提供惠农政策(A)、提供补贴或拨款(B)、提供担保服务(C)以及协助农户与银行打交道(D)。共有2685户农户回答了该问题,统计结果如表2所示。

表2 地方政府支持方式与农户融资状况

表2显示,地方政府对农户融资主要的支持方式是给农户优惠政策和协助农户与银行打交道(62.16%);其次是为农户提供补贴或拨款(22.46%);第三是为农户提供担保服务占15.38%。政府支持方式对缓解农户融资究竟起到多大作用?农户容易融资比例达到54.8%,政府为农户提供补贴或拨款为53.23%。

2.农村金融机构支持

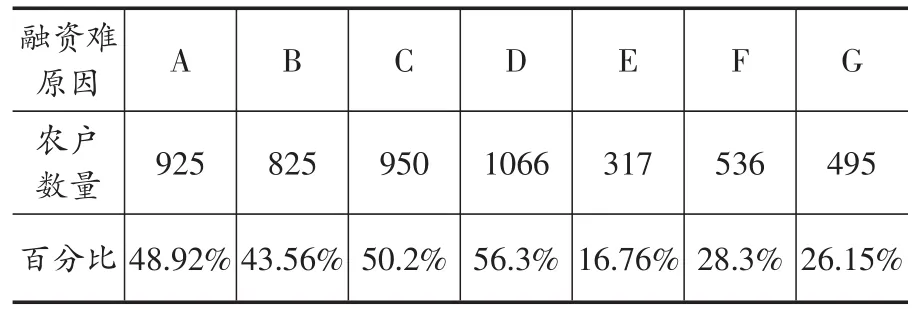

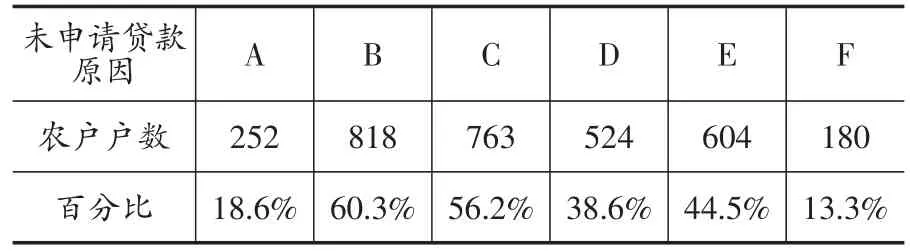

商业银行、农村金融机构是农户融资的最主要金融资机构。农户在遇到资金困难时首选融资方式是向这些金融机构借款。调查显示,选择该选项的农户占有较大的比例(2001户,73.98%)。在这2001户农户中,有1225户(61.2%)农户存在着融资难。为什么会出现农户借款难?调查了农户从银行借款困难原因:A.银行信用审查过严;B.抵押品要求过高;C.没有人缘;D.借款手续繁琐;E.缺乏民营中小银行;F.贷款利率和其他成本过高;G.没有第三方担保。共有1893户农户回答了该问题,结果如表3所示。

表3 农户融资难的原因

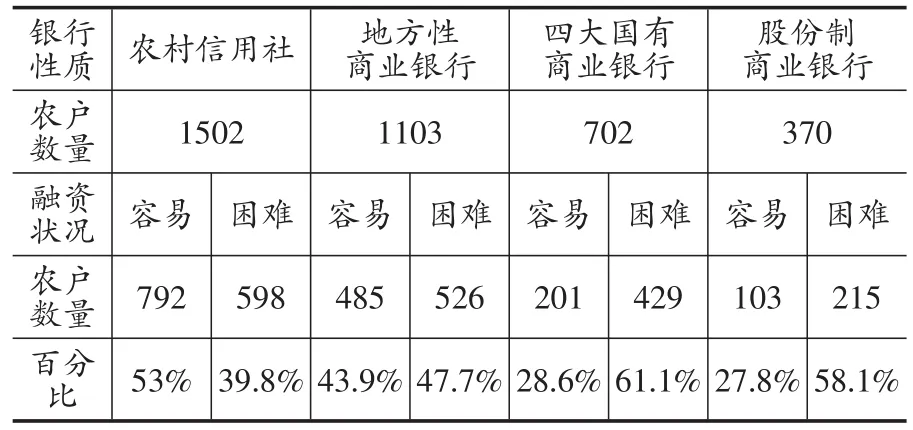

表3显示,大部分农户认为借款手续繁琐是贷款难的首要原因(56.3%);第二是没有人缘(50.2%)。在中国农村,普遍存在“要办事,找关系”现象,农户借款也不例外。农户的社会关系比较单一,就算有合格的“硬件”,也存在借款难;第三是银行信用审查过严。农户不注重自身信用,而银行对信用审查严格,多数农户通不过;第四是抵押品要求过高。抵押品是银行贷款的必要条件,农户普遍缺乏而达不到。为了破解农户借款难,近年来,我国政府积极引导四大国有商业银行为“三农”提供政策性贷款。该政策的实施对农户融资起到了预期的作用吗?下面对农户申请借款的银行性质与农户融资状况进行调查,共有2372人回答了问题,结果如表4所示。

表4显示,向农村信用社申请贷款的农户最多,共有1502户;其次是地方性商业银行;选择国有商业银行及股份制商业银行的农户相对较少,这可能与这两类银行贷款的条件较严格有关。向这些不同性质的商业银行申请贷款与农户融资状况之间又有着怎样的联系?是否申请后,能成功呢?表4显示,向农村信用社申请借款的农户融资容易的比例最大,其次向地方性商业银行;国有商业银行以及股份制商业银行容易融资比例较低。

表4 申请贷款银行性质与农户融资状况

(二 )市场行政手段

1.担保机构

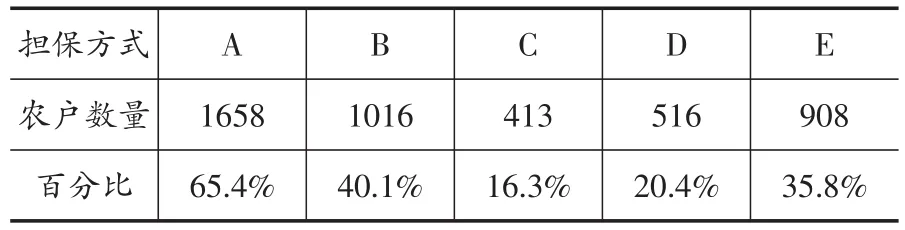

本文以“农户银行贷款的担保方式”(包括:信用贷款无需担保A、设备抵押担保B、其他担保物担保C、专业担保公司担保D、第三方担保E)为主题,调查了2535户农户,该问题为多选题,结果如表5所示。

表5 农户贷款担保方式比较

表5显示,农户在向银行申请贷款时,首选的担保方式是信用贷款无需担保,有1658户,比例高达65.4%,这可能是与农户天生的保守思想有关,在中国的农村普遍存在“零支付”的思想。其次是设备抵押担保,共有1016户,占40.1%。列在第三位的是第三方担保,有908户。在农户看来,通过第三方担保,转嫁部分风险。第四、第五位的分别是其他担保物担保和专业担保公司担保,比例分别是20.4%、16.3%。备受关注的担保公司在农户担保选择中却处于比较靠后的位置。担保机构能够发挥其应有的作用来缓解农户融资难题吗?对该问题设计了4个问题(有重要作用、有作用、作用不大、没有作用)进行了调查,共有835户回答,结果如图1所示。

图1 显示,有82.9%的农户认为担保机构对缓解农户融资难有作用。是什么原因使得农户不愿意通过担保机构来获得贷款?本文调查农户未曾向担保机构申请担保贷款的原因(A.信用担保结构少,申请成功机会不大;B.担保手续繁琐;C.担保收费高,贷款成本大;D.担保申请获批时间较长;E.成功获得担保的条件严格;F.其他融资途径),共有1358户农户回答了这些问题,结果如表6所示。

表6 农户未向担保机构申请担保贷款的原因

表6显示,超过六成的农户认为,担保手续繁琐,是农户不愿意向担保机构申请贷款担保的第一大原因;其次有56.2%的农户认为贷款担保的收费高,成本大;44.5%的农户认为担保条件严格,申请了也没法通过,所以不申请,这是第三大原因;第四大原因是申请时间过长。担保机构复杂的程序和高收费是农户不愿求助担保机构的重要原因。

2.信用评级

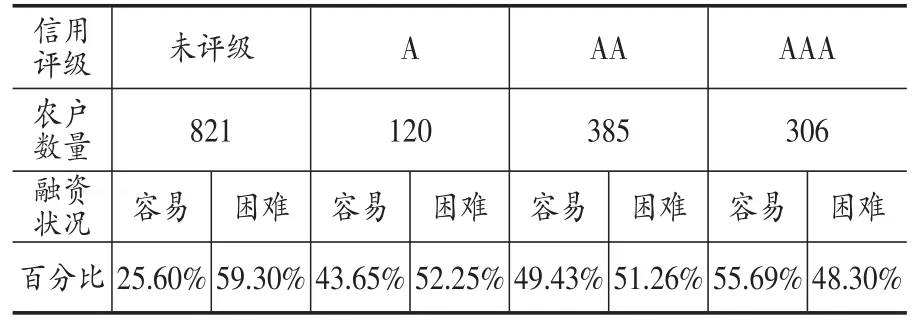

农户信用是解决农户融资难的关键。信用等级作为判断贷款可信度的尺度,能赢得银行和担保机构信任,并有更多机会获得银行融资(毛晋生,2002)。农户信用评级对于农户融资状况产生怎样的影响?有1632户农户回答了问题,统计结果如表7所示。

表7 农户信用等级对融资的影响

信用评级具有信息传递与质量认证两大功能,有助于减少金融市场上的信息不对称,使没有信息优势的金融机构能够通过一套简单的信用评级符号,了解贷款者的风险特征(Michael,2015)。信用评级作为判断贷款信用可信度的公认市场化标准能够减轻金融机构和农户之间信息不对称程度,对农户的融资约束起到缓解作用(夏凡,2013)。表7显示,信用等级越高,农户获得银行贷款越容易。

四、实证分析

(一 )模型及变量设定

论文的数据来源于江门市农户的问卷调查,每个样本数据基本上是顺序变量,也就是说,数据本身都内在的蕴含了相关顺序。顺序变量本身是不连续的,基本上不符合正态分布假设,本论文建立顺序Logistic模型来研究农户融资难问题,基本模型如下:

式(1)中 X=(x1,x1,x1,…,xM),βn,是自变量xn,xm待定系数。为了方便计算,将式(1)写成:

根据式(2),构建农户融资难问题解决机制的计量模型,表达式如下:

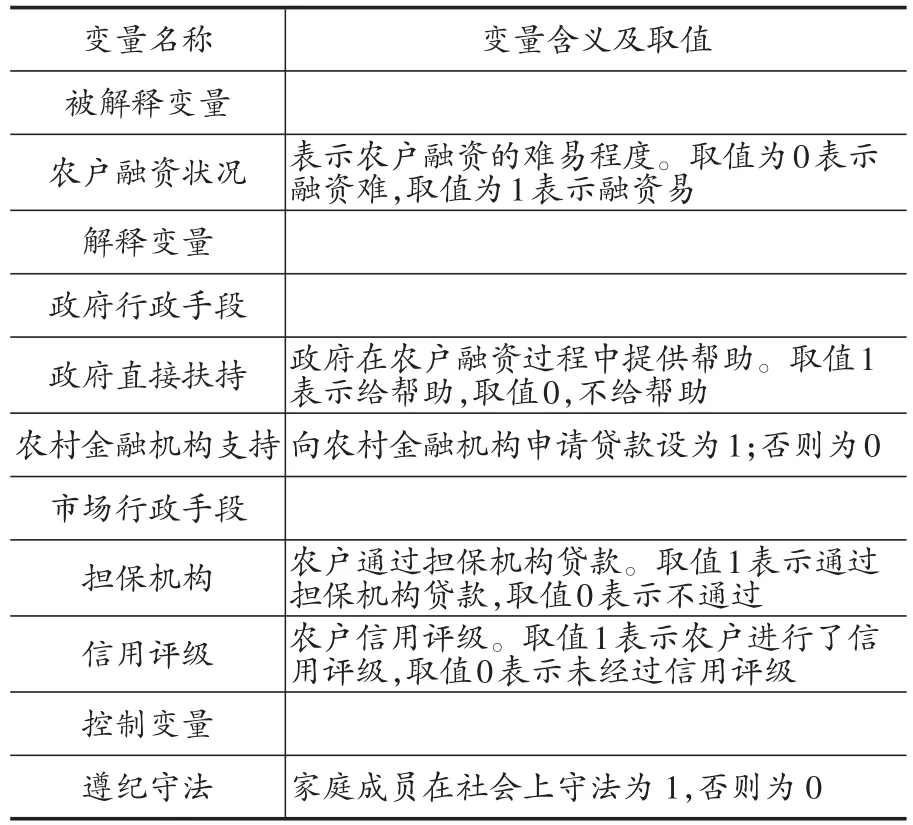

式(3)中,yi表示被解析变量农户融资状况,取值为1或0,前者表示农户融资困难,后者表示农户融资不困难;解析变量xisolution表示农户融资难问题的解决机制变量,包括:政府手段中的政府帮助指标、银行支持指标,市场手段中的担保机构指标、信用评级指标。解析变量中的xciontrol是指农户融资难问题的控制变量。农户的家庭信息、遵纪守法、社会关系、经营状况以及偿债能力等是影响农户融资的重要因素(吴东武,2014)。结合江门市农户的实际情况和统计分析结果,本文选取“遵纪守法、尊老爱幼、家庭荣誉、户主教育程度、农户品质、社会信用、耕地面积、户主健康状况、劳动力人数、生产经营服务项目、家庭年综合收入、家庭年纯收入、家庭负债占家庭年纯收入比例”等指标作为控制变量,指标变量的取值及含义如表8所示。

表8 农户融资模型中变量含义

续表8

(二 )实证结果及分析

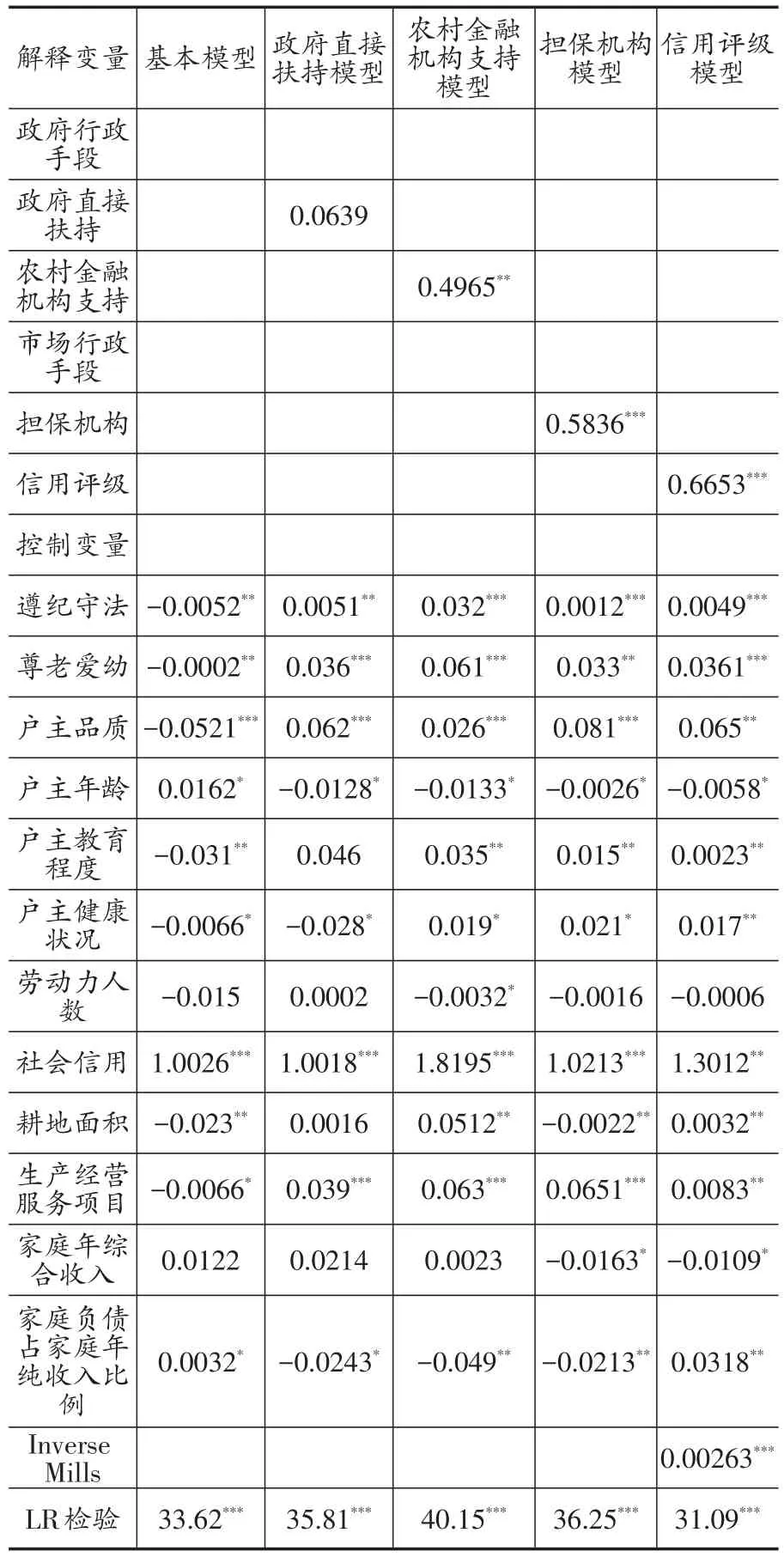

究竟是政府手段有效,还是市场手段更有效,本文分别以“政府直接扶持、农村金融机构支持、担保机构、信用评级”作为解释变量,以“遵纪守法、尊老爱幼、家庭荣誉、户主教育程度、农户品质、社会信用、耕地面积、户主健康状况、劳动力人数、生产经营服务项目、家庭年综合收入、家庭年纯收入、家庭负债占家庭年纯收入比例”等作为控制变量,建立4个Logistic模型来实证分析。表9是Logistic模型的回归结果,所有回归方程均在1%显著水平上通过了LR检验。

1.农户融资难解决机制

(1)政府行政机制。表9的回归结果显示,“政府直接扶持”变量的回归系数为正,不显著,说明政府在扶持农户融资过程中所给予的帮助不大。可能是政府只给政策,不给行动,政策没落地。为了使政府支持政策发挥应有作用,地方政府应该把政策转化成实施办法,如“政府向贷款农户提供补贴”、“政府为贷款农户提供担保”等,这些方法能为农户融资提供实质帮助。代表政府另一种手段的“农村金融机构支持”变量回归系数为正,且在5%水平上显著,说明农户向农村金融机构申请贷款比向其他金融机构贷款更加容易。

(2)市场行政机制。“担保机构”变量的回归系数为正,在1%水平上显著,借助担保机构贷款的农户相比不需要的农户更容易融资,这说明我国经过多年发展的信用担保机构对缓解农户融资难问题起到了一定的积极作用。我国地方政府应该改善担保机构的服务水平和方式。市场另一手段“信用评级”变量的回归系数为正,在1%水平上显著,有信用等级的农户比没有的更容易融资,这说明信用评级对缓解农户融资约束具有积极作用。因此,农户获得的信用等级,是社会对农户信用状况的一种认可程度,是农户信用状况的符号,不管是对发放贷款的银行,还是获得借款的农户都有重要的参考价值。

表9 农户融资难解决机制有效性回归结果

2.控制变量

表9显示,代表农户社会表现的“遵纪守法”、“尊老爱幼”以及“户主品质”变量的回归系数均为正,在大部分回归方程中1%水平上显著,家庭成员表现良好的农户,比可能有违法现象的农户更容易获得贷款;“户主年龄”变量的回归系数为负,且在所有回归方程中10%水平上显著,年龄大的农户比年龄小的农户容易面临融资约束。根据创业周期理论,年龄增大,创业意识减少(Niklas,2015);“户主教育程度”变量的回归系数在大多回归方程中为正,且在5%水平上显著,农户的学历对农户融资有正向影响。在农村,接受教育程度越高,其收入可能越高,更容易获得银行贷款(王广慧,2008);“户主健康状况”变量的回归系数在大多方程中为正,且在大部分回归方程中10%水平上显著,健康状况较好的户主,较容易获得银行的认可。“劳动力人数”变量在“农村金融机构支持”模型上10%水平显著,说明劳动力人数对农户融资基本没有影响;代表农户在社会上诚信度的“社会信用”变量的回归系数为正,在所有回归方程中1%水平上显著,讲信用的农户较之其他农户更加容易获得银行贷款;“耕地面积”变量的回归系数在“政府直接扶持”模型不显著,在其他模型5%水平显著。政府的政策是面向大众的,所有农户的机会均等,因此,其系数不显著。而银行以及担保公司是针对个别农户,要考虑农户的盈利能力以及还贷能力,农户拥有比较多的土地,更容易融资;“生产经营服务项目”变量的回归系数在所有方程中为正,在“政府直接扶持”、“农村金融机构支持”以及“担保机构”模型中1%水平上显著,涉农项目越大,政府支持的力度就越大。代表家庭财务状况的“家庭年综合收入”变量的回归系数在“市场手段”模型为负且在10%水平上显著,“市场手段”模型比“政府手段”模型更加灵敏。主要原因是农户综合收入多,从市场视角看,流动性加快,盈利可能比收入少的农户要多,因而融资更容易;代表农户偿债能力的“家庭负债占家庭年纯收入比例”变量的系数在所有方程中为负,且在“市场手段”模型中5%水平上显著,这说明农户负债越多,融资难度越大。

五、结论以及政策建议

(一 )研究结论

为了探讨政府扶持、市场调节机制解决农户融资难问题的有效性这一问题,论文首先对江门市农户融资情况的调查数据进行描述性统计分析,发现在江门市的农村地区普遍存在融资难问题,主要是由农村金融机构自身造成的。为了探讨更加有效解决融资难问题的手段,论文从政府扶持、市场调节两个视角进行分析。政府手段显示,不管是政府直接扶持,还是农村金融机构支持手段,农户融资难问题没有得到有效解决,如“政府扶持没法落到实处”、“繁琐的贷款手续”等;市场调节手段显示:有82.9%的农户认为担保机构对缓解农户融资难有作用;农户信用等级越高,获得银行贷款越容易。其次,运用多元顺序Logistic模型,对调查数据进行实证分析,计量结果显示,政府手段变量回归系数的显著性水平低于市场手段变量回归系数的显著性水平,这说明了农户在借款过程中通过担保机构和信用评级机制等市场手段比政府支持手段对缓解农户融资难问题更为有效。

(二 )政策建议

现阶段,农户融资难问题依然困扰着我国农村经济的发展。因此,结合本文主要结论,提出以下几点具有针对性的政策建议:

1.国家应该大力发展农村担保机构,创新担保机构服务方式和提高服务质量。统计分析及实证分析均显示,经过多年的发展实践,担保机构的确对农户融资难问题起到了缓解作用。然而在被调查农户中,最近两年,只有309户农户曾经选择担保机构进行担保融资,所占比例很小。根据我们描述性统计分析可知,出现这种想担保但是不能担保的困境,主要原因是担保手续繁琐、信用担保机构较少以及担保费用较高等,因此,我国的担保机构不仅要增加数量,更要在服务方式上创新和服务质量上提升。目前,担保机构多设在远离农户的市区和县城,因此,可考虑在基层增设具有农村特色的担保机构,让农户走出家门能找到所需的服务,这样将有更多的农户会通过担保机构进行融资,担保机构效能得到更大发挥,进而缓解农户融资难问题。

2.构建科学实用的农户信用评级机制,改善评级方法,降低评级门槛,让更多农户参与信用评级。对于中小企业,商业银行有比较完善的评级体系,但是对于农户则没有。信用评级作为判断贷款信用可信度的公认市场化标准对于农户融资具有重要作用。因此,新常态下,国家应该重视农户信用评级制度顶层设计和社会征信体系的构建,不断完善各级信用评级机制,不断降低评级门槛,让更多农户积极参与信用评级,使信用评级能降低银行与农户之间的信息不对称,从而缓解农户融资约束。目前,由于各地农户基本情况差别比较大,通用的农户信用评级体系还没有构建,各地方政府可根据本地的实际情况,出台政策,由金融机构和政府职能部门共同参与构建具有社会管理和贷款功能的信用评级体系。

[1]程恩江.小额信贷缓解农户正规信贷配给了吗[J].金融研究,2010,2(12):190~206.

[2]洪正,王万峰.道德风险、监督结构与农村融资机制设计[J].金融研究,2010,11(6):189~199.

[3]胡士华,李伟毅.信息结构、贷款技术与农户融资结构[J].管理世界,2011,9(7):61~68.

[4]李似鸿.金融需求、金融供给与乡村自治[J].管理世界,2010,6(1):75~86.

[5]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,3(07):35~44.

[6]林毅夫.我国经济体制改革的方向是什么[J].经济前沿,2005,10(08):8~10.

[7]毛晋生.长周期下的融资供求矛盾:我国中小企业融资渠道的问题研究[J].金融研究,2002,10(1):23~36.

[8]钱水土.农村非正规金融的发展与农户融资行为研究[J].金融研究,2008,5(10):174~187.

[9]秦建群,吕忠伟,秦建国.农户分层信贷渠道选择行为及其影响因素分析——基于农村二元金融结构的实证研究[J].数量经济技术经济研究,2011,8(10):8~15.

[10]童馨乐.社会资本对农户借贷行为影响的实证研究[J].金融研究,2011,9(12):177~191.

[11]王广慧.教育对农村劳动力流动和收入的影响[J].中国农村经济,2008,12(9):23~31.

[12]王静.信贷配给突变分析[J].金融研究,2011,12(11):178~191.

[13]吴东武.抵押贷款、社会资本与农户贷款可得性的实证研究[J].当代财经,2014,10(7):52~63.

[14]吴东武.基于TSF-GD的农户信用评估指标设计逻辑模型及其应用研究[J].金融理论与实践,2014,6(3):1~7.

[15]夏凡,姚志勇.评级高估与低估:论国际信用评级机构“顺周期”行为[J].金融研究,2013,6(2):184~193.

[16]谢平.中国农村信用合作社体制改革的争论[J].金触研究,2001,5(01):1~13.

[17]杨汝岱.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011,12(11):116~129.

[18]尹志超,甘犁.信息不对称、企业异质性与信贷风险[J].经济研究,2011,10(9):121~132.

[19]钟春平,孙焕民.信贷约束、信贷需求与农户借贷行为:安徽的经验证据[J].金融研究,2010,6(11):189~202.

[20]Banerjee A V,Besley T,Guinnance T W.The Neighbor's Keeper:The Design of a Credit Cooperative with Theory and a test[J].Quarterly Journal of Economics,1994,109(12):491~515.

[21]Boucher S&Guirkinger C.Risk,Wealth and Sect oral Choice in Rural Credit Markets[J].American Journal of Agricultural Economics,2007,89(4):991~1004.

[22]Braverman A,Huppi M.Improving Rural Financein DevelopingCountries[J].Financeand Development,1991,31(6):13~16.

[23]Karlan D.Social Connections and Group Banking[J].The Economic Journal,2007,117(517):52~84.

[24]Love I,Mylenko N.Credit Reporting and Financing Constrains[J].World Bank Policy Research Working Paper,2003,3142(12):18~26.

[25]Michael Doumpos,Dimitrios Niklis.Combining accounting data and a structural model for predicting credit ratings:Empirical evidence from European listed firms[J].Journal of Banking&Finance,2015,12(50):599~607.

[26]Niklas Elert.The impact of entrepreneurship education in high school on long-term entrepreneurial performance[J].JournalofEconomicBehavior&Organization,2015,111(1):209~223.

[27]Seibel H D,Llanto G&Quinones B.How Values Create Value:Social Capital in Microfinance-The Case of the Philippines[J].Policy Sciences,2000,33(3):1~18.

[28]Stiglitz J E,Weiss A M.Credit Rationing in Markets with Imperfect Information. American Economic Review,1981,71(3):393~410.