T梁预制厂成本管理中的盈亏平衡分析

2018-02-27邹兴林刘武松

朱 乾,邹兴林,刘武松

(中交一公局四公司乐百1标,广西 南宁 530000)

0 引言

近年来,随着我国高速公路开始大规模向中西部快速发展,高速公路主体工程由路基工程演变为路桥隧结构,山区桥梁得到大量建设,预制梁在高速公路中起着重要作用。然而在飞速发展的当今时代,施工企业的竞争日益激烈,工人工资、劳务、机械设备等资源配置费用逐年攀升,而项目业主的招标控制价仍旧采用2009版定额,预制梁在山区高速公路桥梁中体量大、造价高,因此,预制厂成本控制施工效益影响项目经营创效目标。本文结合公司西南多个项目,对不同台座、机械配备、人员组织建立量本利模型,从预制厂台座、机械配备、人员配置等分包资源配置进行盈亏平衡分析,探讨预制厂台座、机械配备、人员配置的临界点,使协作单位分包利润最大化,达到项目与分包单位共赢的目的,为今后预制厂成本管理提供参考。

1 参考项目概况

根据笔者公司多年来在西南山区高速公路预制T梁预制厂施工经验,选贵州遵贵8标、贵州六威18标、广西乐百1标预制厂策划作为研究对象,其中遵贵8标共计784片预制T梁,梁厂占地面积16 372m2,配备预制台座30个(单排台座6个,设置5排),配备4台100t提梁龙门吊,2台10t生产龙门吊,人数80人(高峰期);六威18标共计330片预制T梁,配备预制台座15个(单排台座5个,设置3排),2台100t提梁龙门吊,1台10t生产龙门吊,人数40人(高峰期);广西乐百1标共计538片T梁,梁厂占地面积13 962m2,配置设置28个台座(单排台座4个,设置7排),4台100t提梁龙门吊,2台10t生产龙门吊,人数70人(高峰期)。如表1所示。

表1 预制厂工程量及工期条件表

2 预制厂费用计算基数

2.1 单个台座周转次数

预制厂生产效益,主要取决于台座周转率,因此,单片T梁预制包括钢筋制作及安装、预应力管道安装定位、锚垫板安装、模板安装、混凝土浇筑、养生、折模、穿束、张拉、压浆、封端、移梁等;根据施工经验,从上一片T梁拆模到下片T梁混凝土浇筑,通常可在1.5d之内完成。单片T梁预制循环效率主要制约时间为混凝土的养护时间,养护时间占用台座生产周转时间,根据预制厂多项数据统计,策划预制厂单个台座周转次数平均3次/月。

2.2 预制厂生产产值

以贵州遵贵8标、贵州六威18标和广西乐百1标作为研究对象,其中贵州遵贵8标共配置台座30个,贵州六威18标配置台座15个,广西乐百1标配置台座28个,因此,各项目策划产能分别为:

贵州遵贵8标S(生产产值)=30×3=90片/月;

贵州六威18标S(生产产值)=15×3=45片/月;

广西乐百1标S(生产产值)=28×3=84片/月,按照80片/月进行计算。

3 预制厂量本利模型建立

项目的经营活动,通常以生产数量为起点,而以利润为目标。在一定期间把成本总额分解简化成生产产值和生产成本两部分后,使生产产值、生产成本和利润的关系统一于一个数学模型。这个数学模型的表达形式为:B(利润)=S(生产收入)-C(生产成本)。

由于S(生产收入)=生产总造价,C(生产成本)=临建+其他费用摊销+人工费用,其中临建+其他费用摊销=临建费用摊销+龙门吊租金+小五金+机械维修费。

因此,量本利模型可换算如下公式:B(利润)=梁片生产数量(月)×单价-临建+其他费用摊销(月)-人工费用计算(月)。

3.1 生产收入计算

S(生产收入):以30mT梁为例,C50混凝土约为38m3,钢筋约为6t,钢绞线约为1t,按照公司指导单价进行计算。

S(生产产值)=30mT梁总造价=38m3×370元/m3+6t×550元/t+1t×1 000元/t=18 360元。

3.2 生产成本

C(生产成本):以30mT梁为例,生产成本费用=临建+其他费用摊销+人员投入的费用。具体计算公式如下:

临建+其他费用摊销=临建费用摊销+龙门吊租金+小五金+机械维修费,人工费用=投入人员工资总和。

3.2.1 临建+其他费用计算

(1)贵州遵贵8标临建+其他费用计算

贵州遵贵8标预制厂按照90片T梁产能分析,配备4台100t龙门吊、2台10t龙门吊,台座配备30个,100t龙门吊租金20 000元/月,10t龙门吊租金10 000/月,小五金(焊条、扎丝、电焊机)按20 000元/月摊销,机械维修费按照20 000元/月摊销,其中临建费用按照10个月工期摊销(费用取整),具体建设费用如表2所示:

表2 贵州遵贵8标具体建设费用表

临建+其他(费用)=临建费用摊销+龙门吊租金+小五金+机械维修费=(1 806 000/10+40 000×4+10 000×2+20 000+20 000)=400 600元/月≈40万元/月。

(2)贵州六威18标临建+其他费用计算

贵州六威18标预制厂按照45片T梁产能分析,配备2台100t龙门吊、1台10t龙门吊,台座配备15个,100t龙门吊租金40 000元/月,10t龙门吊租金10 000元/月,小五金(焊条、扎丝、电焊机)按10 000元/月摊销,机械维修费按照10 000元/月摊销,其中临建费用按照10个月工期摊销(费用取整),具体建设费用如表3所示:

表3 贵州六威18标具体建设费用表

临建+其他(费用)=临建费用摊销+龙门吊租金+小五金+机械维修费=(801 200/10+40 000×2+10 000×2+10 000+10 000)=200 120元/月≈20万元/月。

(3)广西乐百1标临建+其他费用计算

广西乐百1标预制厂按照90片T梁产能分析,配备4台100t龙门吊、2台10t龙门吊,台座配备30个,100t龙门吊租金40 000元/月,10t龙门吊租金10 000元/月,小五金(焊条、扎丝、电焊机)按20 000元/月摊销,机械维修费按照20 000元/月摊销,其中临建费用按照10个月工期摊销(费用取整),具体建设费用如表4所示:

表4 广西乐百1标具体建设费用表

临建+其他(费用)=临建费用摊销+龙门吊租金+小五金+机械维修费=(1 806 000/10+40 000×4+1 000×2+20 000+20 000)=400 600元/月≈40万元/月。

3.2.2 人工费用计算

贵州遵贵8标按照最高峰配置=90×1.0=90人,其中人均工资7 000元/月,其人工费计算如下:贵州遵贵8标人工费=90人×7 000元/月=630 000元/月=63万元/月。

贵州六威18标按照最高峰配置=45×1.1≈50人,其中人均工资7 000元/月,其人工费计算如下:贵州六威18标人工费=50人×7 000元/月=350 000元/月=35万元/月。

广西乐百1标按照最高峰配置=90×1.0=90人,其中人均工资7 000元/月,其人工费按实际用工80人,计算如下:广西乐百1标人工费=80人×7 000元/月=560 000元/月=56万元/月。

4 预制厂盈亏平衡分析

4.1 贵州遵贵8标盈亏平衡分析

贵州遵贵8标预制厂盈亏平衡分析,按照设计产量90%计算,利润按月进行计算:

利润(月)=梁片生产数量(月)×单价-临建+其他费用摊销(月)-人工费用计算(月)=90片×90%×1.8万元/片-40万元/月-63万元/月=42.8万元 /月。

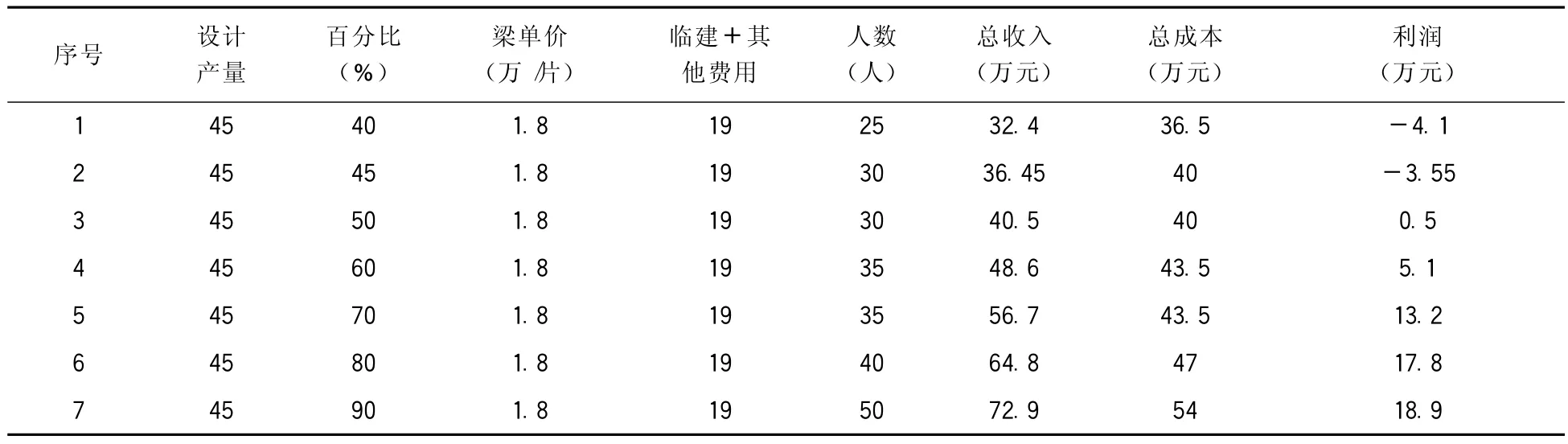

由此可推出不同产量、不同人工的盈亏平衡点,如表5所示:

表5 贵州遵贵8标费用分析(30个台座)表

图1 贵州遵贵8标90片人工、产能分析柱状图

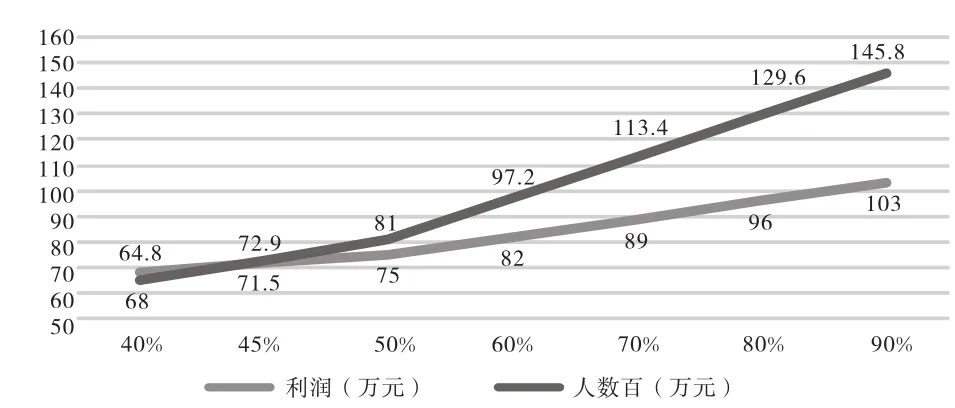

图2 贵州遵贵8标90片盈亏平衡分析图

通过以上产能分析得出,按照设计产量90片投入30个台座,6台龙门吊进行分析(见图1、图2):

(1)当产能为36片测算(按照产能40%计算),投入人员为40人,协作单位收入为64.8万元,协作单位成本费用为68万元,协作单位利润是-3.2万元/月;

(2)当产能为41片测算(按照产能45%计算),投入人员为45人,协作单位收入为72.9万元,协作单位成本费用为71.5万元,协作单位成本利润是1.4万元/月;

(3)当产能为81片测算(按照产能90%计算),投入人员为90人,协作单位收入为145.8万元,协作单位成本费用为103万元,协作单位成本利润是42.8万元/月;

由此可见,当机械设备、台座的投入相同,协作单位投入45人,产能达到41片时,才能保证协作单位处于不亏损状态。

4.2 贵州六威18标盈亏平衡分析

贵州六威18标预制厂盈亏平衡分析,按照设计产量90%计算,利润按月进行计算:

利润(月)=梁片生产数量(月)×单价-临建+其他费用摊销(月)-人工费用计算(月)=45片×90%×1.8万元/片-19万元/月-35万元/月=18.9万元/月。

由此可推出不同产量、不同人工的盈亏平衡点,如下页表6所示:

表6 贵州六威18标费用分析(15个台座)表

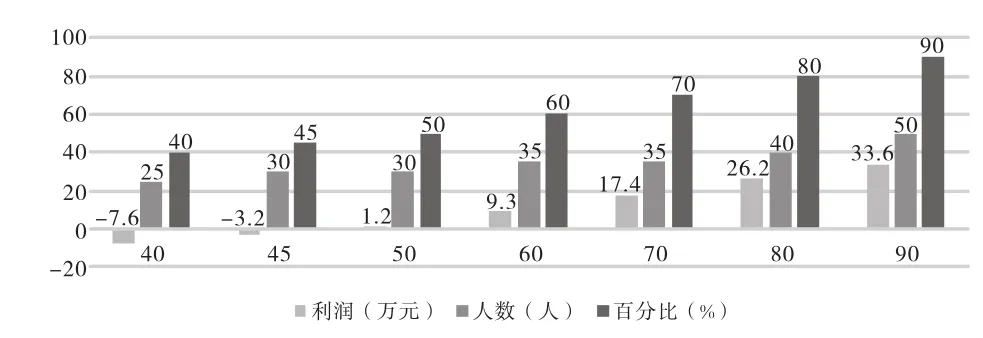

图3 贵州六威18标人工、产能分析柱状图

图4 贵州六威18标盈亏平衡分析示意图

通过以上产能分析得出,按照设计产量45片投入15个台座,3台龙门吊进行分析(见图3、图4):

(1)当产能为16片测算(按照产能40%计算),投入人员为25人,协作单位收入为32.4万元,协作单位成本费用为36.5万元,协作单位利润是-4.1万元/月;

(2)当产能为23片测算(按照产能50%计算),投入人员为30人,协作单位收入为40.5万元,协作单位成本费用为40万元,协作单位成本利润是0.5万元/月;

(3)当产能为41片测算(按照产能90%计算),投入人员为50人,协作单位收入为72.9万元,协作单位成本费用为54万元,协作单位成本利润是18.9万元/月;

由此可见,当机械设备、台座的投入相同,协作单位投入30人,产能达到23片,才能保证协作单位处于不亏损状态。

4.3 广西乐百1标盈亏平衡分析

广西乐百1标预制厂盈亏平衡分析,按照设计产量90%计算,利润按月进行计算:

利润(月)=梁片生产数量(月)×单价-临建+其他费用摊销(月)-人工费用计算(月)=80片×90%×1.8万元/片-40万元/月-103万元/月=33.6万元 /月。

由此可推出不同产量、不同人工的盈亏平衡点,如表7所示:

表7 广西乐百1标费用分析(28个台座)表

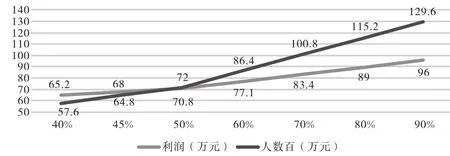

图5 广西乐百1标人工、产能分析柱状图

图6 广西乐百1标盈亏平衡分析示意图

通过以上产能分析得出,按照设计产量80片投入28个台座,6台龙门吊进行分析(见图5、图6):

(1)当产能为32片测算(按照产能40%计算),投入人员为36人,协作单位收入为57.6万元,协作单位成本费用为65.2万元,协作单位利润是-7.6万元/月;

(2)当产能为40片测算(按照产能50%计算),投入人员为44人,协作单位收入为72万元,协作单位成本费用为70.8万元,协作单位成本利润是1.2万元/月;

(3)当产能为56片测算(按照产能90%计算),投入人员为80人,协作单位收入为129.6万元,协作单位成本费用为96万元,协作单位成本利润是33.6万元/月。

由此可见,当机械设备、台座的投入相同,协作单位投入44人,产能达到40片时,才能保证协作单位处于不亏损状态。

5 结语

根据以上预制厂“量”“本”“利”模型设定,得出预制厂最佳台座数量为20~25个,协作单位成本最小,效益最大,对今后公司投标及协作单位选择更具有现实的指导意义;预制厂的成本主要在临建费用、其他费用和人工费这些方面,而临建费用+其他费用取决于临建规模,人工费主要是工人生产效率,在投标单价不变的情况下,对预制厂成本进行控制,进一步寻求预制厂管理的最大利润点,是今后工程项目的控制重点。

在项目前期策划阶段,与协作单位共同制定合理的预制厂策划方案,对预制厂进行盈亏平衡分析,找出项目的台座数量、工人数量与产量最佳线性关系,可计算出预制厂最大产能和最大利润点。因此,盈亏平衡分析在预制厂成本管理中得以应用,能更好地服务于生产经营,达到参建各方共赢的目的。