两净市场风云乍起 家用商用各显机遇

2018-02-20白洋

白洋

2018年,整体家电行业表现并不理想。从内部来看,包括结构在内的各类问题显现;外部又缺少了很多有利因素的加持,导致整个行业今年面临“内忧外患”的双重夹击。

利好政策不复行业出现波动

奥维云网环境与健康大数据事业部总经理战旗这样形容今年的家电行业“产业变天,增长失速”。

在奥维推总的全盘数据当中,2004年到今年的前十月,从增长速度上来讲过去的家电市场也有负增长的时段,例如2008年和2012年,家电零售市场在部分时段也出现了增长凹点。但当时的政策环境相对较好,如家电下乡、节能补贴等,从政策上刺激了市场对家电的需求,驱动了产业前行。

当今年出现整体市场增速放缓、甚至下降之际,目前并没有看到大规模、全范围、行之有效的刺激政策,所以可以看到今年家电市场出现了加大幅度的波动。

可以说,波动的主要原因在于“天时地利不再”。

从国家统计局公布的保有量数据上来看,以冰箱、洗衣机和空调为主力的大家电在一二级城市市场处于非常高的保有量水平。厨电产品保有量虽然稍低,但受房地产市场的影响,实际上出现了非常大的波动。

具体到国内的两净行业,包括净水和空气净化产品在内的环境电器表现各有所异。受天气因素影响,环境电器的表现平淡,但净水行业的整体增长依然较为乐观。因为两净产品处于普及阶段,整体市场保有量依然较低。

“天时”方面,居民家电的平均拥有量大幅提升,更新换代需求主导市场,但释放缓慢。

经济减速、政策退场、地产遇冷、原材料价格高位,导致了行业“地利”不济。

尤其是从今年三月份开始,家电市场开始遇冷。实际上,房地产对家电市场的影响有滞后性,从去年下半年开始走下坡路的房地产市场,对家电市场的影响从今年三月份开始显现出来,也是导致今年行业波动的关键因素之一。地产市场遇冷,直接影响了家电行业的发展走势。

经济遇冷集中表现在前几季度的国民生产总值保持在6.7~6.8之间,虽然在世界范围内,这一速度依然可观,但较比我国前几年是一个低增长数值。在这样的经济环境下,家电零售市场也面临着增长压力,整体零售出现波动和下滑也就不足为怪。

国家层面出台和倡导高质量发展,企业层面同样也需要高举高质量发展的大旗,包括产业结构、产品结构都需要走高质量发展之路。可以看出,这两年企业、尤其是品牌企业拼价格战的现象在逐渐减少,而价值战占据了品牌、尤其是大品牌市场的主力角逐。

既然天时和地利优势不复,最大的胜算则聚焦在了“人和”。

在“人和”方面,实际上对整体市场依然释放出了较为有利的因素。伴随消费升级,实际上今年也出现了一些关于“消费降级”的观点,但市场实际呈现的真实情况却是“消费分级”。

目前,市场主力群体的消费画像已经发生了变化。今年,最后一批九零后也已经奔三,已经成为市场非常主流的一批消费人群。以此为例,这批消费人群的特点呈现非常明显的不同。

首先从品牌选择倾向来看。相比八零后、乃至七零后更倾向外资品牌而言,新生代消费群对于品牌的内资和外资属性并不看重,他们更在意品牌的调性和故事性,以及品牌形象。

今年九月份出现了“消费降级”一说,商务部也明确出台“消费降级一说有失偏颇。”实际上,消费升级是在某些方面的升级,其表现也有所不同。例如,消费结构、方式、理念上的升级,最明显的是对健康和舒适的追求,而且这一消费需求为越来越多的人所关注,并且关注人群不断前移和年轻化,这也是消费升级的一个表现方面。

从国家公布的年度基尼系数中可以看出,(年度基尼系数是贫富差距表现的重要衡量指标,系数越低,贫富差距越小;系数越高,贫富差距越大。)从2008年之后,基尼系数越来越低,但到了2015年,这一系数又再次升高。可以看到,无论低收入人群还是高收入人群,整体收入均有所增长,但高收入人群的增长基数更高,增速也更快。今年年底,可以更明显的看到两者的差距依然在加大。这也是导致“消费分级”的主要原因,不同的人群对消费需求出现了明显的分级特点。

在天时、地利、人和发生变化的大背景下,大家电市场表现增长乏力,依靠结构升级的因素更多。小家电、包括环境电器的增长较为理想,但净化器呈现出了-25.2%的降速,波动较大,随着健康消费意识的提升,其发展空间在未来。

需求市场逐渐释放销售区域重点转移

两净产品依然有很大的市场需求。

从需求端看,虽然国家层面已经对水污染、空气污染出台了相关政策,但目前,在宏观经济形势并不看好的背景下,制造业转型尚需时日,污染问题并非朝夕可以解决,因此伴随居民生活质量的提升、健康意识越发加重,无论对于家用或商用净水器、净化器市场,都带来一定程度的机会。

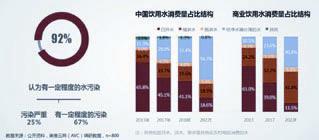

根据调研,在家用净水市场,有92%的消费者有安全的饮水意识。

我国饮用水消耗总量将以1.6%的年复合增长率增加到2020年的11550亿升,白开水目前仍然是目前中国饮用水的主要方式,這与中国的传统生活方式息息相关,但伴随着年轻群体逐渐成为消费群体,净化后的饮用水逐渐受到消费者偏爱,预计经净水器处理的水消耗量将从2013年的1130亿升在2022年达到6504亿升,复合增长率在20%以上,占整体饮用水消耗量将超过一半。

同时,商用净水市场也逐渐崭露头角。

促进商用净水器的动力主要源于较低的市场渗透率和巨大的市场潜力。在办公楼、医院、学校、餐厅等注重饮水安全的商业设施,通常有着巨大的人流量,大部分的公共区域设施仍然主要依赖于白开水、桶装水等传统的饮用水方式。通过在这些商业设施中安装净水器,可以有效解决大规模人群的饮水健康安全问题。沙利文预计净水器处理的水在商业饮用水消耗量占比将持续保持快速增长趋势,经净水器处理的商业饮用水消耗量占比将会从2017年23.6% 增长到2022年的40.8%。

再看空气净化器,发生了推广重点的转移。

过去,空气净化产品被贴上了去除PM2.5的标签,伴随雾霾天气而大卖。随着治理力度的加强,空气质量好转,2018上半年全国平均优良天数比例77.2%,空气净化器被“束之高阁”。

国务院出台《打赢蓝天保卫战三年行动计划》有关要求,生态环境部在原有74个重点城市空气质量排名基础上,将排名城市范围扩大至169个地级及以上城市,包括京津冀及周边地区、长三角地区、汾渭平原、成渝地区、长江中游、珠三角等重点区域以及省会城市和计划单列市。

可以看到,现阶段空气净化器的卖点转移到除甲醛以及其他有害物质的论调上。消费培养周期依然还有一段路要走。短期受影响空气质量影响产生波动。而新风因为产品单价较高,市场表现好于单台的空气净化器。

因此,从数据端来看,2018年除家用净化器增速出现震荡外,其他两净产品,包括净水及净化品类增长依旧强劲,领跑家电市场。

具体表现为,净水市场规模320亿元 ,18.6%的增速;净饮机市场规模27亿元,增速为4.6%;饮水机市场规模42亿元 ,8.9%的市场增速;净化器市场规模为130亿元, -18.2%增长;新风市场规模114亿元,依然保持42.8%的市场增速。

从整体国家产能来看,两净产量逐年递增,净水近两年产能增速有明显放缓,而净化系统设备依旧保持较高水平。

从区域市场产能表现来看,环保产业分布主要分两个方面。

第一,依托产业园形成产业链。我国环保产业快速发展,总体分布特征呈现“一带一轴”的格局,即北起大连南至珠三角的环保产业“沿海产业带”,以及东起长三角西至重庆的环保产业“沿江发展轴”;

第二,传统家电生产基地。包括广东、浙江等传统大家电、小家电生产基地,具备完整的产业配套及密集的人工优势,且属于净水、净化等企业早期基地。

具体产能分部图为,主要集中在环渤海、长江经济带和珠三角三大区域。

江苏、浙江、山东、广东、上海、北京、天津等省市的环保产业产值占全国总产值的50%以上,而西部的广西、四川、贵州、云南、甘肃、青海、新疆、宁夏8省区的环保产业总产值还不及江苏省的1/2。

环渤海地区环保产业总产值约占全国环保产业总产值的20%。

长三角地区是我国环保产业发展最好的地区,长三角地区环保产业总产值约占全国环保产业总产值30%。

广东是环保产业大省,环保产业年收入总额在全国排名第三,广东省环保产业生产总值占全国环保产业生产总值的9.7%。广东环保产业全国领先,仅次于江苏、浙江,环境保护服务、资源综合利用产品和环境友好产品位于全国前列,环保产品生产相对落后。

江苏14个产业园,浙江6个,分别占全国29%和13%。

从产能分部图可以看出,产能与销售有着密切的相关性,销售区域特征,与环境污染、经济发展情况直接相关,东部污染严重、经济较发达区域是目前市场的主销区域。

首先,从整体变化趋势来看,净水器、净化器市场份额从东部亚海地区向内地地区延伸;

其次,在东部地区,从华北环渤海经济带向江苏、浙江为代表的长三角地区转移;

另外,净水与净化差异性在于净水器市场相对稳定,市场转移存在循序渐进的特点,而净化器受到外部空气质量状况影响,在局部地区存在大增大降的情况,如北京较17年大幅下降。

值得注意的是,未来一线市场的新增需求会受到房地产很大程度的限制,因此二、三、四线地区将成为潜力区域。

渠道发生倾斜用户端市场渐兴

家用和商用市场的客户、渠道、产品等方面均存在很大程度的区别,但同一品牌在两个市场中的表现存在相互影响。

例如,家庭客户开发顺利有利于提高品牌和产品的知名度,从而为机构客户的开发打下优良基础。

而商用机构客户的开发可以迅速增加产品的保有量,提升市场份额,单位客户中员工的使用体验将有利于其代表的家庭客户的开发。

二者可以互相促进。家庭客户开发顺利有利于提高品牌和产品的知名度,从而为机构客户的开发打下优良基础。机构客户的开发可以迅速增加产品的保有量,提升市场份额,单位客户中员工的使用体验将有利于其代表的家庭客户的开发。

非常明显,两净产品渠道多元化发展趋势显著,单一渠道重要性均有所下滑。电商、直营店、商超、家电连锁、建材卖场、会销等等都是目前常见的家用销售渠道,商用销售渠道则以分销和租赁为主。

需要注意的是,电商已经开始作为两净产品的主流销售渠道。例如,净水产品在电商的销售份额已经占整体的20%;净化器的线上销售占比更是达到了40%。

另外,過去家电连锁和商超是销售的绝对的主流,但从今年的市场表现来看,这两个渠道的销售占比合计不足30%;而直营店和建材渠道的销售占比均有大幅度的提升,其中直营店的销售占比达到20%,建材渠道占比为15%。

由渠道销售占比的变化可以看出,伴随渠道多元化的是,新兴渠道正在崛起。

一言以蔽之“新兴渠道快速崛起,渠道结构更加碎片化和去中心化。整个产业面临产业链上游节流,B2B市场渐兴。”

一般来讲,整个家装的先后流程为,设计服务、装饰主材、固装家具、活动家具、软装配饰、电器,家电作为最后入驻的产品一般列为家装的最后环节。但现在,包括净水和新风在内的安装类产品,已经将环节前移到设计服务一环,这也导致了销售的前移,以及销售渠道由终端连锁卖场正在向建材家居倾斜。

再看国家出台的精装政策。

2016年以来,地方对于全装修的政策频出,全国加入到全装修队伍的地区已有多个,在这之中,有7个地区的全装修政策会在2020年之前实施。全装修政策的发布,不仅关系到房产企业,更会对整个家居建材装修行业产生深远的影响。

今年,精装房在整体交房量中的占比达到20%。

从配套率上来看,一级配套率中的产品以门、窗、地板、瓷砖、开关、坐便、面盆五金配件为主,其中涉及到家电类产品包括卫浴和烟机灶具,配套率达90%;涉及净水产品的属于三级配套,配套率为10%左右;但涉及到新风产品的配套则属于二级配套,配套率在30%左右,表现较好。

精装房时代来临,精装入口成企业必争之地,净水、新风净化器精装配套率平均已达二级配套水平,未来在精装房市场空间或将更大。

除了民用和精装房市场,商用净水也发生非常大的变化。

首先,从市场渗透率上来看。与2014年相比,2018年的商用净水市场渗透率有了大幅度的提高。

以商用净水的主要用户为例,一般商用凈水的应用集中在企业、学校、工厂、餐饮、公共服务、商业连锁、医院、政府机构、酒店、交通枢纽等场合。其中,渗透率最高的是餐饮和交通枢纽,在这两个场景中,商用净水的渗透率已经达到90%以上。企业、学校、医院的配套和普及增长率最快。

再看国内购买商用净水客户规模分布。

一般来讲,小型客户资产规模在百万及百万级以上;中型客户资产规模为1000万左右;大型客户资产规模大于5000万。

按照这一标准进行划分,商用净水的客户有54%集中在小型客户;中型客户和大型客户的占比分别为32%和14%。以小型客户为主导的情况必然导致商用净水模式的变化,即销售模式越来越多的被租赁模式所取代。

租赁服务快速崛起与其自身商业模式对用户痛点的解决有直接关系。

租赁模式在很大程度上解决了中小型客户的使用痛点,最突出的解决了购买费用高的问题。对于占使用比例最高的小客户而言,一次性购买费用太高,采用租赁方式,客户无需一次性全额投入 。

第二解决了使用成本高的痛点。设备必须定期更换滤芯,耗材费用价值不菲,部分租赁方式的耗材费用由服务方提供。

租赁模式避免了设备使用效果打折问题。设备使用越久,口感会变得越差。租赁方式的服务方定期上门检测水质,定期更换滤芯可以避免这个问题。

最后,租赁解决了售后服务无保障痛点。采用租赁方式,按月缴费模式能完全避免这种队售后服务的担心。

未来租赁模式在商用市场中的占比会进一步提升,家庭消费用户与商用消费用户重要性越发相当。可以看到,为顺应商用市场发展大势,现在越来越多的净水品牌企业也正在做商用和民用市场产品、模式以及营销结构的调整。

品牌效应呈现差异民用商用各有不同

通常,市场发展应该由垄断竞争市场向寡头垄断市场逐渐转变,而家用净水市场恰恰处于这一转变阶段。

从整体市场来看,基本上净水行业的前十大品牌占据了市场90%左右的份额,其中排名前三品牌的市场占比达到60%。

而净化器行业也同样处于寡头垄断阶段,92%的市场份额集中在前十品牌阵营中,与净水前三品牌占比 60%所不同的是,净化器排名前三位的品牌市场占比为40%,这很大程度上源于运营线上的品牌对销售造成的分流。

行业寡头局面的形成还有一个佐证,即进入和退出品牌的比例发生变化。净水行业今年进入品牌为51个,退出品牌则为97个;仅净化器行业进入品牌146个,退出品牌257个。品牌的集中度也越来越高。

相比民用市场的寡头局面逐渐形成,商用净水市场尚未形成寡头品牌和垄断局面。

首先,行业标准缺失,竞争混乱,目前商用净水市场尚没有明确的监管部门,直接导致了行业竞争无序。

其次,目前,绝大多数的厂家还停留在销售产品阶段, 没有形成自己的体系,包括产、研、销整个链条,呈现在市场上即整体解决方案能力弱。

另外,市场上充斥了各种规模、各种类型的产品,已经严重影响了商用净水市场的正常发展,导致产品品质缺乏有效监控。

由于市场信息不对称,商家参差不齐等种种原因,商用净水市场目前仍处于一定程度“无序”状态。同时,这种无序也正是最好的机会,对于品牌形成、市场占领以及产品销售,都是“乱中取胜”的最好时机。前提是,以产品品质为基础。

产品技术趋于认同全屋解决方案兴起

经过十几年时间的发展,可以说无论净水器还是净化器,在产品以及技术上的认知已经趋于大同。告别了最初的技术之争,目前市场上占主导地位的产品在“大”上得到了一致认可和认同,即净水产品的大通量和净化器的大CADR值。

“大”成为产品发展关键词,成为绝对的市场趋势。无论是大通量的净水产品还是大CADR值的净化器,这两年在市场上都处于快速发展和普及的阶段。使用效果和体验决定了两净产品的“大”化现状。

另外,在今天“看脸”的时代,包括了大小、材质、颜色等的产品颜值、包括智能的产品智力,成为用户选购的重要指标。搭载智能功能的产品已经达到90%。伴随年轻消费群体的崛起,消费者对产品尺寸、外观及智能化要求越来越高,从线上市场智能监测、滤芯/滤网更新提醒等渗透率一直维持在90%以上,可以看出智能化已成为零售类产品标配功能。

而在商用市场上的应用,产品智能化程度越高,对用户的服务功能越强。

当然,产品越智能,使用越“傻瓜”,即便捷,也已经成为行业共识,简单和智能是产品的两个必然属性。

除此之外,全屋解决方案正在成为新的市场主导。

如今,越来越多的企业摆脱了单品打天下的“一招鲜”,已经不再仅仅生产独立的产品,更多的企业开始做整套解决方案,即使厂家层面没有推出整套解决方案,在经销商层面,开始进行品牌和品类组合的也越来越多。

全屋解决方案的兴起伴随着产品和技术的发展,现阶段,两净产品的基础技术已相对成熟。就消费端而言,技术差异并不大。因此,从技术到全屋净化系统解决方案的转型是必要的,也是必然趋势。

相比成熟的家用净水产品,商用净水产品表现出非常大的差异。

因为应用场景和使用人群基数的不同,商用净水对产品的要求有其自身的特点。例如,日均净水总量需求更大,对产品的产水量要求也更大;用取水时段集中, 一天内有多个取水高峰时段,自然要求產水速度更快;饮水人数较多,使用频率更高,对电磁阀及按键的使用频率也会更高。

基于以上种种,与家用产品不同,商用产品由于使用场景存在较大差异,目前产品实用指标最为重要。

同全屋净化一样,商用净水现在开始在产品和方案两者上并重。除了研发推广个性化的产品本身之外,方案和模式也是推动商用净水市场发展的重要因素。租赁模式正是在这种情形下应运而生。

韩国净水和净化产品的普及率达到了80%以上,正是由于模式的转变,即租赁模式推动了行业发展,无论民用还是商用,租赁成为韩国两净产品的主销模式,但在国内市场,商用领域的租赁模式相对发展较快,民用市场的租赁制虽然引入较早,但目前并没有成为主流,暂时作为民用净水市场销售模式的补充和尝试。

目前商用客户对净水产品仍存在不少痛点,提供安全的产品、全面的方案以及便捷的商业模式,会更具竞争力。

总之,弱化产品的销售或成为趋势。包含安装、设计、耗材、售后等在内的服务方案消费或许更能适应市场需求。

两净市场仍具潜力把握未来多点机会

未来市场依然有多点机会。

首先,机会在城市化。

中国城镇化水平较发达国家仍有一定差距,城镇化建设的推进、基础设施的完善,势必提升健康电器新增需求。

增容、提质、重服务,是城镇化发展给两净行业带来的新机会点。

第一,新型城镇化将带动农业转移人口进城,城镇人口总量提升,将带来两净行业消费扩容;

第二,伴随新型城镇化进程的加快,三四级市场的消费能力、消费意愿提升显著,推动消费升级;

第三,新城镇化使得渠道进一步下沉,提供包括采购、物流、分销、电商为一体的平台新兴区域连锁正在崛起,强品牌、重服务的模式日益深入。

按照各省镇城市化的分布,未来,东部沿海地区的城镇化更为速度化和深化,将成为两净市场的升级区;中部地区为主力区;西北和东北地区将成为潜力区。

其次,消费意识的提升,不论从民用角度,还是商用角度,健康电器都将成为必不可少的生活设备。

根据奥维云网的调查显示,购买净水产品的原因比例中,有63.7%的家庭出于为家中婴幼儿着想;有63.2%的家庭是为了改善生活品质;40.1%的人群为了改善水质;32.1%的家庭为老人提供健康饮水;对水质情况担忧而购买净水产品的比例仅有20%。

由此可以看出,净水产品的购买因素中,母婴净水占了非常大的比例,同理,商用净水也可以参考品牌联动效应,拓展更多母婴场所,增加在这一场景的品牌曝光率,或许可以成为助推品牌在家用市场上的发力。

最后,相比其他发达国家,两净产品在我国普及率仍非常低,随着大众健康意识的提升,两净市场将更具市场发展空间。

目前,虽然行业对产品技术达成了一致,但同时,也因为技术的同质化导致了产品的同质化。技术层面,目前净水膜、净化滤网,差异并不显著,同质化严重,未来极具创新和效率的技术必将成为品牌的核心竞争力。

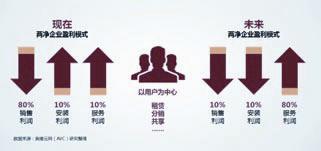

同时,模式的特色化和有效化也是未来胜出的关键。以利润获取为例,目前,有80%、甚至更多的企业依然通过销售实现利润,后端服务的盈利依然较低。未来,两净行业的利润结构将发生较大变化,或将从销售利润为导向转为安装利润和服务利润,建立在一定销量基数上的利润结构和来源,必然发生变化,这就需要与模式相适应的营销战略的出台和调整。而利润点同时也是机会点。