小额信贷与反贫困的实证研究

2018-02-20杨光祥张红兴杨梅

杨光祥 张红兴 杨梅

摘要:本文以铜仁市农商行为例,研究小额信贷对高中低农户收入的影响。结果显示,小额信贷对高收入呈正相关,对中低收入影响不明显,甚至出现负相关,针对存在的问题提出对策建议。

关键词:铜仁农商行;小额信贷;反贫困;spss

基金项目:贵州省科学技术基金项目:贵州省丹寨县农信社小额信贷对当地经济发展的影响(编号:黔科合LH字[2014]7479)

1.绪论

根据数据显示,2014年底,全国有8000万贫困人口,年平均净收入不到1500元。改革开放30多年来,我国政府致力于反贫困活动,取得了显著的成效,贫困率从10.2%降到3.8%,但我国农村人口大多居住在偏远山区,人口分散,导致贫困与反贫困的需求也逐渐趋向多元化。

反贫困方式多种多样,而小额信贷是解决贫困问题的有力武器之一。小额信贷是一种扶贫手段,是为了帮助中低收入人群及微型企业摆脱贫困,对其发放的一种短期无担保或无须抵押且额度较小的贷款。文中以铜仁农商行为例,研究小额信贷对不同收入水平农户的反贫困有着怎样的意义。

2.小额信贷反贫困绩效的计量分析

2.1模型的构建说明

在文中,农户收入是因变量,土地面积、家庭劳动力数量、小额贷款和存款作为自变量选择,农户小额信贷作为虚拟变量引入模型,以随机抽样的方法进行调查,基于上述变量,建立了以下估计模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+μ

方程中,Y代表农户年收入,X1代表農户土地面积,X2代表农户劳动力数量,X3代表农户是否贷款,为虚拟变量,0代表未参加农业小额信贷,1代表参加农业小额信贷,X4代表农户存款,β0代表估计参数,μ为随机扰动项。

2.2小额信贷反贫困的计量分析

小额信贷与不同收入水平的农户存在的关系不同,将农户的收入数据进行分层,对比和分析,并观测其相关性。

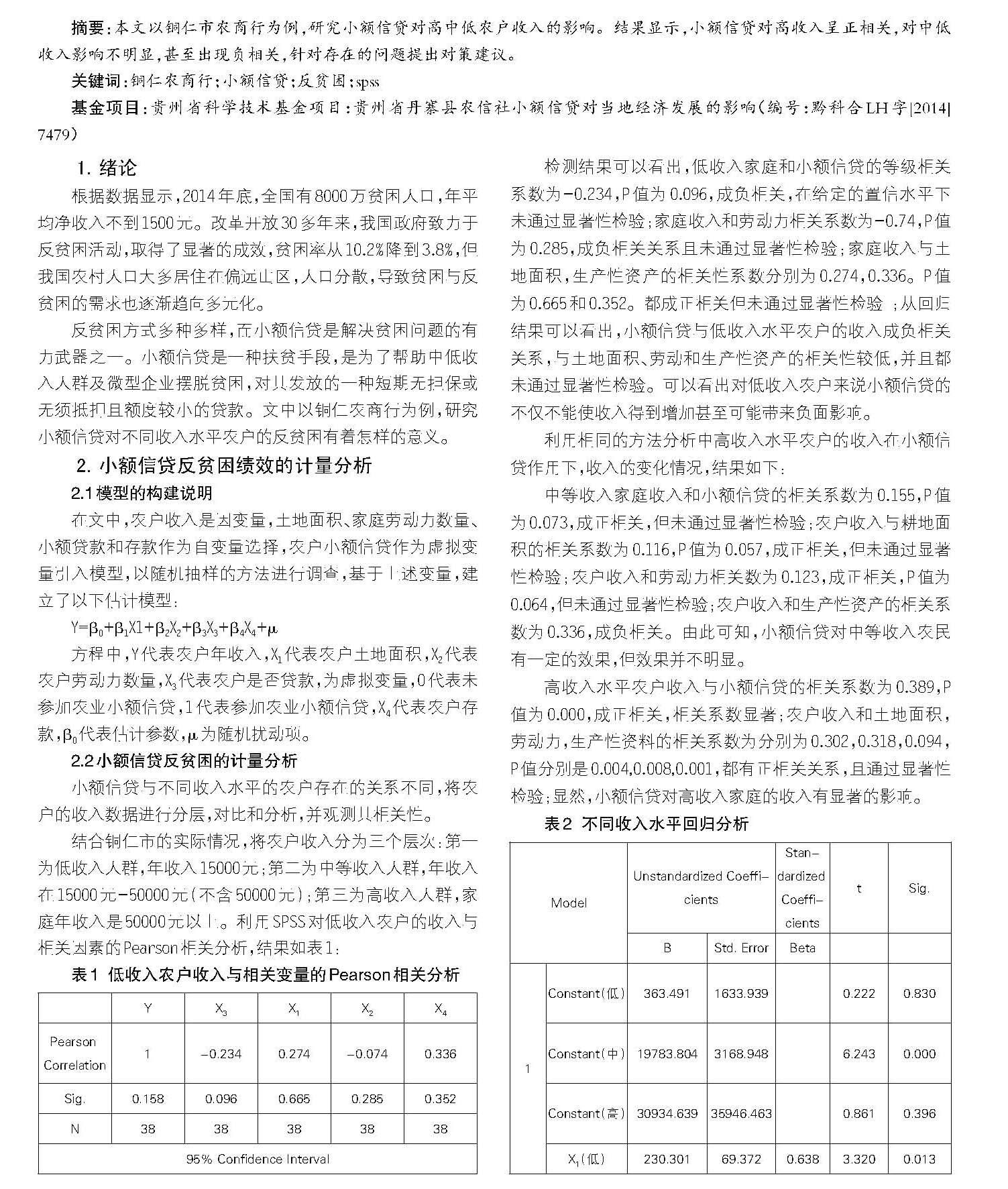

结合铜仁市的实际情况,将农户收入分为三个层次:第一为低收入人群,年收入15000元;第二为中等收入人群,年收入在15000元-50000元(不含50000元);第三为高收入人群,家庭年收入是50000元以上。利用SPSS对低收入农户的收入与相关因素的Pearson相关分析,结果如表1:

检测结果可以看出,低收入家庭和小额信贷的等级相关系数为-0.234,P值为0.096,成负相关,在给定的置信水平下未通过显著性检验;家庭收入和劳动力相关系数为-0.74,P值为0.285,成负相关关系且未通过显著性检验;家庭收入与土地面积,生产性资产的相关性系数分别为0.274,0.336。P值为0.665和0.352。都成正相关但未通过显著性检验 ;从回归结果可以看出,小额信贷与低收入水平农户的收入成负相关关系,与土地面积、劳动和生产性资产的相关性较低,并且都未通过显著性检验。可以看出对低收入农户来说小额信贷的不仅不能使收入得到增加甚至可能带来负面影响。

利用相同的方法分析中高收入水平农户的收入在小额信贷作用下,收入的变化情况,结果如下:

中等收入家庭收入和小额信贷的相关系数为0.155,P值为0.073,成正相关,但未通过显著性检验;农户收入与耕地面积的相关系数为0.116,P值为0.057,成正相关,但未通过显著性检验;农户收入和劳动力相关数为0.123,成正相关,P值为0.064,但未通过显著性检验;农户收入和生产性资产的相关系数为0.336,成负相关。由此可知,小额信贷对中等收入农民有一定的效果,但效果并不明显。

高收入水平农户收入与小额信贷的相关系数为0.389,P值为0.000,成正相关,相关系数显著;农户收入和土地面积,劳动力,生产性资料的相关系数为分别为0.302,0.318,0.094,P值分别是0.004,0.008,0.001,都有正相关关系,且通过显著性检验;显然,小额信贷对高收入家庭的收入有显著的影响。

低等收入农户:R=0.871;R Square=0.759;Adjusted R Square=0.621,F值=5.5;Sig.值=0.025

中等收入农户:R=0.231;R Square=0.053;Adjusted R Square=0.008,F值=1.168;Sig.值=0.331

高等收入农户:R=0.609;R Square=0.379;Adjusted R Square=0.296,F值=5;Sig.值=0.035

2.3回归结果解释

2.3.1低等收入水平回归结果解释

在农民收入影响因素中,相关系数模型(R)为0.871,R2为0.759,调整后的R2为0.621。F统计量为5.5,对应P值为0.025,通过显著性检验。小额信贷的回归系数标准的说法是-0.245,统计量t值为-1.245,对应的P值为0.253,说明小额信贷检查结果不显著;规范土地面积变量的回归系数为0.638。统计t值为3.32,对应的P值为0.013,说明试验结果的土地面积为显著性;标准变量劳动回归系数为0.513。t的统计值为2.699,对应的P值为0.031,检验结果明显;独立资产(生产资产)标准化回归系数为0.479。t的统计值为2.342,对应的P值为0.042,表明测试结果是显著的。从回归结果上,小额信贷对低收入水平的农民的收入有负效应。

2.3.2中等收入水平回归结果解释

在中等收入水平的农民收入中,模型的相关系数(R)为0.231,回归方程的统计F值为1.168,P值为0.331。小额信贷回归系数的标准参数为0.152。回归系数的标准化栽培面积变量0.114,变量的劳动标准回归系数为0.135,独立矿床(经营性资产)的标准化回归系数为-0.033。因此,从回归结果上,小额信贷对中等收入家庭的收入有着积极的影响,但效果并不显著。

2.3.3高等收入水平回归结果解释

在高等收入水平的农民收入中,模型的相关系数(R)为0.609,R2为0.379,调整R2为0.296。回归方程的统计F值为5,P为0.035,试验结果为显著性。小额信贷回归系数为0.586,t值为3.061, P值为0.004,成正相关,且通过显著性检验,标准可变区面积回归系数为0.335。t统计值为2.357, P值为0.024,说明试验结果的土地面积显著;劳动力的回归系数为0.214,t值为1.428, P值为0.162,没有通过显著性检验;存款(生产性资产)的回归系数是-0.281统计,t值为-1.382,对应的P值为0.176,表明测试结果不显著。主要原因是高收入水平的农民一般都有自己的利润增长的行业,具有相对稳定的收入来源,在当地的信用评级具有一定经济社会地位,所以信用评级很高,农民的贷款需求可以得到满足,他们可以通过贷款促进资金的流通和提高自己的收入水平。

3.结论与对策建议

3.1结论

通过利用SPSS对不同收入水平的农户与相关因素的Pearson相关分析,结果显示:小额信贷对低收入水平的农民的收入有负效应;小额信贷对中等收入家庭的收入有着积极的影响,但效果并不显著;小额信贷对高收入家庭的收入有显著的影响。

3.2对策建议

第一,提高信息收集质量和准确率,控制风险的逆向选择。农户居住在偏远山区,农村信用信息获取难度大。有关部门应该加强农村信贷项目的重视,提高农户信用信息档案比例。一是完善信用立法。二是要加强区域信贷市场上的信息共享,不断完善农村信用信息共享平台的建设。三是逐步加强对农户信用信息的审计工作。

第二,加强人才引进机制,满足信贷业务的需要。根据各个区县的实际情况,引进高学历、高水平、高业务信贷人员,让每一个角落的农户信用信息采集变得方便,在评级过程中,信用信息的采集主要依靠信贷员来完成,增加现场工作人员,增强信贷队伍力量,以满足农村对信贷业务发展的需要。

第三,完善信用评级体系。科学合理的信用评级体系有利于加强农商行的风险控制。信用评级分为准备阶段和调查阶段。准备阶段:确定评级对象和评級人员;调查阶段:实行“一对一”调查方式,一是一位调查人员,一是一个村寨;在调查方式采用村委会了解和每户访谈交叉结合,了解村寨每户的具体情况(家庭人员构成、收入来源,资产状况等),并对收集材料进行分析,纳入小额信贷信息系统,构建完善的资信库。

第四,加强对中低收入农户的影响。为了使小额信贷能真正地起到反贫困作用,重点在中低收入农户的信用评级问题,在对农户信用等级的评定中,应该适当降对中低收入的人群评级标准,使其信用评级得到提升,从而增大获得贷款的几率。使得中低收入人群的获得的贷款数额增加,提高小额信贷业务覆盖率以及改善偿还方式,从而改善中低收入人群的贫困现状。

参考文献:

[1]谢海.浅析小额信贷的理论与实践[J].农村经济,2005(12)

[2]严青.当前中国农户小额信贷几个问题研究[D].西南财经大学,2014.

[3]钭利珍,梅继承,袁云峰,徐东涛.“丽水模式”:农村金融普惠扶贫的实践与探索[J].浙江金融,2015(03):67-70.

[4]王华.农村商业银行农户小额信贷服务模式创新研究[D].西南财经大学,2014.

[5]田婷.西部地区农户小额信贷有效需求影响因素研究[D].西北农林科技大学,2014.