人民币汇率对实体经济的资本市场传导机制

2018-02-20杨展罗娅杨展

杨展罗 娅杨展

摘要:在有效的金融市场中,信息对称会促进资金的高效运动,并推动市场向更有效的方向运行。随着我国汇率形成机制的改革以及资本账户改革的加快,汇率对货币的传导机制影响日益显著,也会对实体经济产生影响。如何通过合理的政策布局实现汇率改革及资本市场对其影响实体经济的运行效率,值得我们深入研究。实际上,金融作为推动实体经济发展的重要基礎,其发展与实体经济增长之间存在着“阈值效应”或更复杂的非线性关系。本文从汇率水平波动影响股票价格的作用机制、股票价格波动影响实体经济的作用机制以及三者之间的联动作用,以及在美国经济增长率及股票价格等外生变量的作用下,运用向量自回归(VAR)模型进行分析,采用脉冲响应分析和方差分解等技术,对人民币汇率通过股票价格渠道对实体经济的影响进行实证研究。实证检验认为,人民币汇率波动在短期内会对股票价格波动产生小幅影响,且其传递的过程存在一定的阻滞;股票价格的波动无论是在长期内还是在短期内都会对实体经济增长率,即产出水平产生显著的影响,对价格水平的影响较弱。因此我们建议通过科学合理的手段逐步完善我国的汇率机制与资本市场的传导机制,以实现其服务于实体经济的基本功能。

关键词:人民币汇率股票价格VAR模型[DOI]10.19766/j.cnki.zgzqqh.2018.06.011

一、文献综述

货币、利率以及信贷渠道是货币政策传导机制的传统作用途径。随着金融市场的发展,货币市场、资本市场以及实体经济三者之间的作用关系明显增强,企业、居民等经济主体资本资产结构中金融资产的占比不断提升,资本市场中各资产价格的变化将会以各种形式影响各经济主体的消费、投资等行为,进而作用于实体经济领域。

在经典理论的研究中,关于汇率与股票价格的理论分析模型上,Dornbusch & Fischer(1980)提出的流量导向型模型,该模型认为汇率会通过影响一国的进出口与国际贸易收支,进而影响该国的经济和企业投资,从而影响资本市场上股票的价格,例如本币汇率上升,导致本国产品的国际竞争力下降,进而导致企业股票价格的下降;Branson(1983)、Frankel(1983)提出的存量导向型模型,该模型具有两种情形:第一种支持由于企业股价上升,本国的金融市场更具有吸引力,大量的国外资本将会进入本国市场,而这一过程需要购入本币,从而推动本币升值;第二种则正好相反,认为是汇率的上升导致了股价的上升,这是因为当作为资产价格的汇率上升时,会吸引更多的投资者进行投资,本国的流动性上升,从而推动股票价格上升。关于汇率与股票价格的实证分析方面,Marko(2015)依据所收集的1973—2011年16个工业化国家的数据,运用协整检验研究有效汇率与股票指数之间的关系,发现二者之间存在着协整关系,且具有明显的时变特性;Kollias C,Mylonidis N,Paleologou S M(2012)基于欧洲美元汇率和欧洲股票综合指数数据,运用滚动分析方法来研究汇率与股票市场之间的关系证明二者之间存在着相互的因果关系。

也有大量研究证明股票价格对个人消费的影响主要表现为财富效应。Modigliani等(1979)基于生命周期理论,认为股票价格的波动将会影响居民当前持有资产的价值以及对收入的未来预期,从而影响居民的消费水平,同时指出资产价格和消费需求之间可能存在着替代效应;Gorden(1993)运用美国历史数据,通过实证分析证明了财富效益的存在;Lettau、Ludvigson(2004)认为引起股票价格波动的因素决定着财富效应的存在与否,只有当持久性的因素引起股票价格的变化时,股价才会对消费需求产生影响,财富效应才能得以体现。此外,还包括Mishkin(1976)提出的流动性效应。股票价格对投资的影响主要包括托宾的Q效应理论,Tobin(1969)认为由于股价的上升,企业的市场价值增加,当其大于企业的重置成本,即Q>1时,企业增加投资,产出水平增加。此外,还包括Bernanke and Gertler(1989)提出的资产负债表效应以及Chang、Tam和Wong(2006)在对澳大利亚的资本市场进行实证研究时发现当股票价格被高估时,往往会导致企业的过度投资,并且当企业十分依赖股权融资时,这种现象将会更明显。

国内对于汇率与股票价格的分析,以及股票价格对实体经济的影响分析大多从实证的角度出发。陶士贵、范佳奕(2018)建立汇率与股价的联动模型,认为人民币汇率与股票价格之间存在着传导机制,并且人民币对股票价格的影响呈现出明显的时变特性,其影响程度受到时间与政策背景的影响;江春、司登奎、李小林(2016)通过引入股价的泰勒规则汇率模型则发现中美股价差的波动方向会对人民币汇率在短期、长期内产生不同的影响;王红、丁媛、汪洋(2017)运用TVP-SV-VAR实证研究了汇率预期对资产价格的时变影响,得出汇率预期升值对我国股票价格存在着抑制效应等结论;李一人、赵靓(2016)运用MS-VAR模型探究人民币汇率水平对股票价格的影响,发现人民币汇率水平对股票价格的影响程度受到宏观经济周期的影响;杨光(2016)对股票市场与外汇市场联动效应进行了研究,发现二者之间的联动效应存在着明显的非对称效应;陈晓莹、李志斌(2016)在研究汇率与股价关系时,发现二者之间存在着长期稳定的关系,但存在着明显的行业差异;程海星、程思、朱满洲(2016)对汇率与中国股市波动的关系进行了研究,验证了汇率对中国股市的冲击效应;孙刚、李树文(2015)研究了自2008年金融危机爆发后人民币汇率与中国股价的动态关系,发现二者之间的波动互为格兰杰因果,但二者之间的走势不存在因果关系;卜林、李政、张馨月(2015)通过构建有向无环图验证了人民币汇率、股票价格到短期国际资本流动存在着因果关系,且为单向;吴丽华、傅广敏(2014)对人民币汇率、短期资本与股价之间的互动关系进行了研究,发现三者之间的互动关系随时间的变化而变化。

陆蓉、何婧、崔晓蕾(2017)在研究资本市场发展与产业结构调整之间的关系时发现,由于资本市场的资产错误定价会引起产业结构的调整,且这种影响具有明显的不对称性;高小红、苏玮(2017)运用贝叶斯估计构建了包含股票价格缺口的无约束条件模型,对其经过脉冲响应分析后得出相比于货币政策冲击,股票市场价格波动会对实体经济产生更显著的影响;张红伟、冉芳(2016)運用时间序列计量模型对资产价格波动与实体经济增长之间的关系进行了研究,选取房地产价格与股票价格作为资产价格的代理变量,发现资产价格的上涨对实体经济增长的促进作用不是十分明显;任燕燕、李莘泰、初少娜(2016)运用SFAVAR模型对宏观经济波动对股票市场的冲击进行研究,发现这一过程存在着明显的非对称效应;张立军(2016)运用SVAR模型对股票价格波动对实体经济的影响进行研究,发现股票价格在一定程度上反映了通货膨胀水平,股票价格对产出缺口的作用不明显;杨帆、杨丽歌(2015)运用协整检验与格兰杰因果检验对实体经济与股票价格波动的关系进行了实证分析,发现了二者之间的发展趋势出现了相互背离的现象;江轩宇、许年行(2015)从微观层面研究了实体经济投资与股市风险之间的关系,发现企业过度投资加剧了股市未来崩盘的风险;陈晓雨(2015)在对金融化背景下股票市场对产业发展的影响进行研究时发现股票市场的发展有效地促进了战略性新兴产业的发展,而对于传统行业及服务业的发展作用甚微。

回顾多数研究,是汇率水平与股票价格的关系或者是股票价格对实体经济产出的影响,而对于汇率、股票价格与实体经济三者之间的传导机制与作用机理研究的较少。因此,本文将汇率、股票价格与实体经济三者进行联动分析。

近年来,我国汇率形成机制改革进程以及资本账户改革进程不断加快,货币政策传导机制受汇率渠道的影响越发明显,汇率水平的波动将会成为对实体经济产生影响的重要表现形式。相关的统计资料表明,自我国实行“汇改”至今,人民币兑美元的汇率水平(直接标价法)累计上升约30.65个百分点(数据截至2018年3月)。货币政策传导机制正在融入作为外汇资产价格的汇率这一渠道,汇率水平的变动也将会对实体经济产生一定的影响。但是在以往的研究中,往往将汇率水平变动如何影响实体经济的作用机制作为“黑箱原理”处理,直接分析汇率变动对产出水平的影响,而实际上汇率传递到产出的作用机制不容忽视,其中一条重要的传递渠道便是股票价格渠道,即汇率通过对短期资本的流动产生影响,进而影响股票价格水平,股票价格的变动将会对各经济主体的相关行为产生影响,汇率便通过股票价格这一渠道作用到了实体经济上。因此,在增强金融服务实体经济的能力这一背景下,研究汇率、股票价格与实体经济三者之间的传导机制具有重要意义。

二、汇率的股票价格传导机制分析

汇率的股票价格传导机制分析包括两方面,一方面是汇率对股票价格的影响机制,另一方面是股票价格波动对实体经济的影响机制。

(一)汇率对股票价格影响的机制分析

近些年来,我国汇率形成机制改革进程以及资本账户改革进程不断加快,货币政策传导机制受汇率渠道的影响越发明显,汇率水平的波动将会成为对实体经济产生影响的重要表现形式。

汇率波动主要是通过影响国际贸易活动,进而影响企业的成本利润情况,从而对企业的股票价格产生影响。汇率波动的影响对于进口型企业和出口型企业并不相同。一方面,就进口型企业来说,本国货币发生贬值时,以外币计价的产品价格提高,从而导致进口企业在进口时支付外币数量增多,进口企业的成本增加,该进口企业的利润下降,企业股价下跌;另一方面,就出口型企业来说,当本币汇率下降,即本国货币发生贬值时,以外币计价的产品价格下降,从而增加企业的出口数量,进而增加企业的出口收入,企业的利润增加,企业的股票价格上升。

(二)股票价格波动对实体经济影响的机制分析

财富效应、替代效应以及流动性效应是居民消费水平受到股票价格波动影响的主要表现形式。生命周期理论是财富效应理论的基础,财富效应理论认为消费者的消费水平不仅取决于其当前所拥有的资产,还取决于未来可获得的资产以及对资产的未来预期。依据财富效应,股票价格波动对居民消费的影响机制显示,股票价格上升导致居民的财富总额增加,从而消费者对当期收入水平以及对未来收入水平的预期提高,从而导致其支出水平提高。股票价格上升对消费者的消费行为产生财富效应的同时,在另一方面也对其产生了替代效应。即股票价格上升导致消费者对持有股票收益率的预期提高,从而增加对股票市场的投资,减少了消费支出。金融资产价值变动对消费者耐用品消费支出的影响是流动性效应的主要探讨内容,流动性效应是Mishkin于1976年提出的,即股票价格上升导致消费者的资产流动性得以提升,从而降低消费者陷入财务危机的风险,导致消费者消费支出的增加。

股票价格的波动对企业的投资行为的影响主要是通过托宾的Q理论进行解释的。托宾Q理论是Tobin(1969)提出的一种将企业股票价格与其投资支出相互关联的一个理论,依据该理论,将托宾Q值定为企业市场价值与其资产重置成本的比率,即:

Q=企业市场价值企业资产重置成本

=公司股价×股数公司资本存量×投资成本

关于托宾Q值的理解,可以从不同的经济主体出发来看:就市场上的投资者来说,在金融市场有效的前提下,市场上的投资者对该企业投资项目未来收益率的预期水平以及对该企业价值的整体评估将通过Q值来反映,Q值越高,则该企业未来收益率水平被市场上的投资者期望得越高,对该投资项目进项评估的净现值越高;就公司的经营管理者而言,托宾Q值反映的是该企业发行股票的融资成本与其进行投资的成本之间的比率,如果Q值偏低,则说明相比于发行股票进项融资,企业进行新的投资的成本是相对偏高的。当Q值大于1时,就金融市场上的投资者而言,其对该企业未来收益率的期望水平高,该投资项目进项评估的净值将高于其投资成本,这对于投资者而言是有利的,投资者也将要求公司新增投资,扩大投资规模,从而实现利益最大化;就公司的经营管理者而言,Q值大于1表明,公司的总市值大于其资产重置成本,相比于公司的股票价格而言增加新的投资的成本相对较低,因而公司的经营管理者也将愿意通过发行新股扩大经营规模。因此,企业股价上升,托宾Q值增大,企业进行新增投资的相对成本下降,从而导致企业投资支出增加,投资规模扩大。

根据以上分析,外汇市场、资本市场与实体经济之间存在着内在的传导机制,即汇率水平的变动会引起股票价格的变动,股票价格的变动进而对实体经济产生了一定影响。

三、汇率通过股票价格影响实体经济的传导实证

综合前人的研究成果可以发现,实体经济会因汇率对通货膨胀水平和经济增长的影响而间接受到影响。由于VAR模型允许分析一单位变量对整体的影响,因而本文选择构建VAR模型来进行实证分析更为适宜。该模型中一共包括六个变量,其中经济增长率、通货膨胀率、国内股票价格以及汇率水平为四个内生变量,同时为了消除由于世界范围内的经济与金融状况而对国内变量所产生的溢出效应,本文增加了美国股票价格和美国经济增长率这两个指标作为外生变量,这与以往学者有所不同。

数据方面,本文通过国家统计局官方网站及WIND数据库,对衡量经济增长率的指标进行了考察,最终选取工业增加值(月度)数据来衡量其变化水平。在美国经济增长率指标的选取上,本文首先选取了美国GDP的季度数据,经过季节调整后,利用Quadratic-Match Average方法将美国GDP的季度数据转化为月度数据,最后对该月度数据取对数后进行差分得到了该指标的调整结果,该数据取自美国国家统计局及WIND数据库。选取经过季节调整的CPI(上年同期=100)月度数据作为通货膨胀率的衡量指标,该数据取自国家统计局官方网站及WIND数据库。从国内股票价格为渠道的研究而言,人民币兑美元的汇率对短期资本流动进而对股票价格的波动相对于名义和实际汇率而言具有更强的相关性,因此本文选取在直接标价法下的人民币兑美元的汇率作为汇率水平的衡量指标更为科学合理,该数据取自中国人民银行官方网站及WIND数据库。在国内股票价格指标的选取上,由于沪深300指数正式发布于2005年4月,且近年来随着资本市场的发展沪深股市表现出越来越强的同步性,因而本文选取上海证券交易所综合指数,即上证综指作为其衡量指标,该数据取自WIND数据库。选取纽约证券交易所股票市场指数作为美国股票价格的衡量指标,该数据取自WIND数据库及纽交所官方网站。在数据选取的时间跨度上,为了消除人民币汇率由于中国人民银行自2005年7月进行的“汇改”所产生的较大幅度波动的影响,本文所采用或经处理后的数据均为月度数据,选取的时间序列数据的范围为2005年1月至2017年12月共计156个数据项。

(一)基于VAR模型的实证分析

本文使用X-12-ARIMA方法除去了工业增加值增长率中所具有的明显的季节波动性,同时为了消除时间序列數据中可能存在的波动性和异方差性,对通货膨胀率指标、汇率指标、国内股票价格指标、美国股票价格指标进行了对数化处理。本文用y_sa、p、se、shsp、usgdp、nysp分别来表示经过处理后的经济增长率指标、通货膨胀率指标、汇率指标、国内股票价格指标、美国经济增长率指标、美国股票价格指标。本文所使用的相关软件为Stata、Matlab以及Eviews。

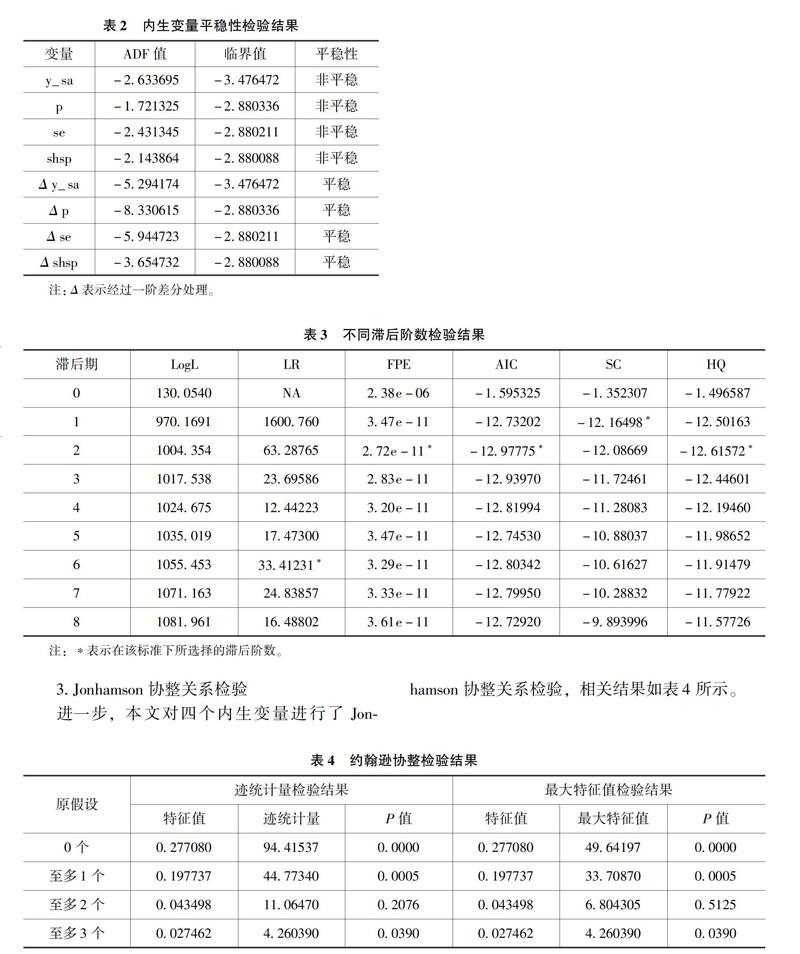

1.单位根检验

向量自回归模型在构建之前需要对各变量进行平稳性检验,以保证模型运算的可靠性。如果时间序列数据是平稳的,则可以直接带入VAR模型进行运算。反之,则需要对非平稳的时间序列数据进行差分得到平稳的数据列再进行运算。

首先,在5%的显著水平下,对各变量进行平稳性检验,结果表明,四个时间序列数据都是非平稳的。因此,本文对四个时间序列数据进行一阶差分,结果显示,四个时间序列数据的一阶差分序列为平稳序列,因此符合关系检验的前提条件,可以进行下一步的协整性检验。

2.滞后阶数的确定

经过一阶差分处理之后,四个内生变量不平稳的原序列都得到了平稳的序列,所以仍然满足构建VAR模型的条件。在确定VAR模型的最佳滞后阶数之后,再进行协整性检验。

本文在进行最佳滞后阶数的确定时,选择滞后阶数为8,各标准下输出的最佳滞后阶数如表3所示,按照FPE、AIC以及HQ标准,本文所选择的四个内生变量的最佳滞后期为2期。因此,在后续的分析中,模型的滞后期同样选择为2期。

3.Jonhamson协整关系检验

进一步,本文对四个内生变量进行了Jonhamson协整关系检验,相关结果如表4所示。

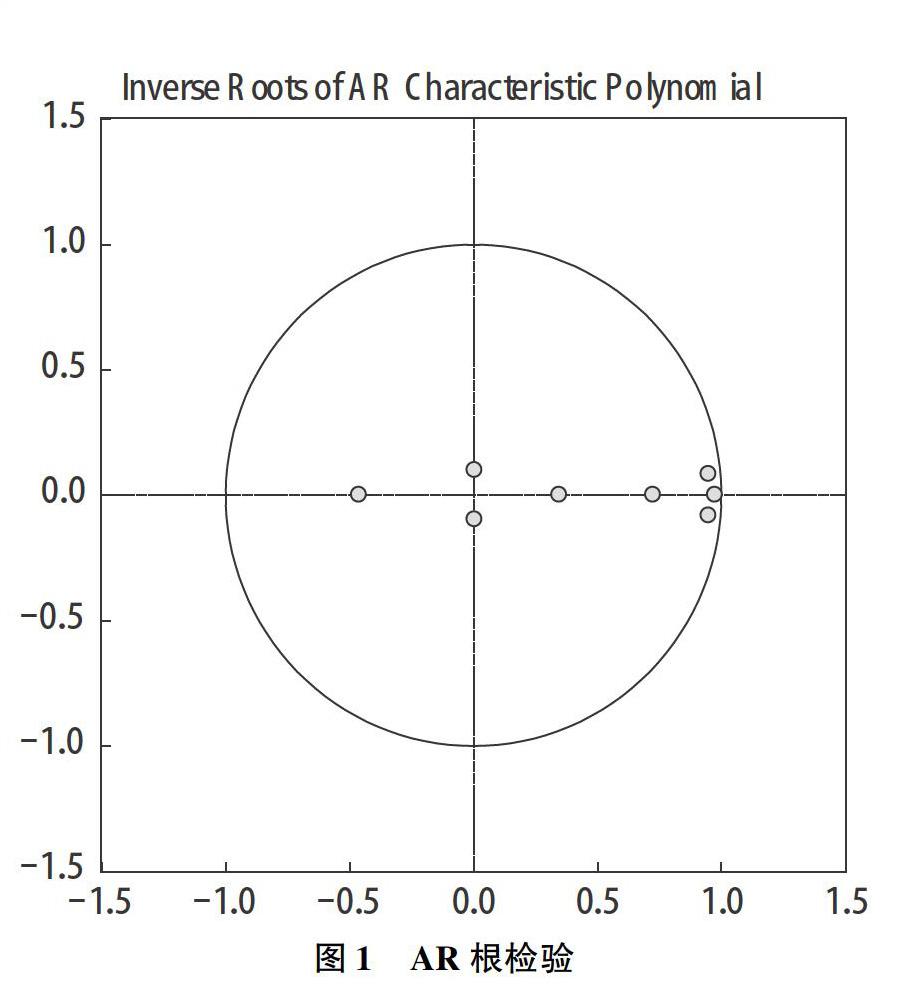

图1中显示在单位圆的点表示的是单位根检验特征根的倒数的模,如果这些点均落在单位圆内,表示该模型是平稳的,反之则不平稳。由图可知,该VAR模型平稳,分析结果可靠。

5.Granger因果关系检验

向量自回归模型反映了四个变量之间的数量关系,但是并没有反映出它们之间的因果关系,因此本文进一步进行了格兰杰因果检验,检验结果如表5所示,即除了经济增长率、国内股票价格不能Granger引起汇率水平,经济增长率不能Granger引起国内股票价格,其余变量之间均存在着明显的单向或双向因果关系。需要特别注意的是显著性水平的高低决定着汇率是否能Granger引起国内股票价格,当显著性水平为5%,汇率不是股票价格的Granger原因,二者之间的作用关系不明显。但是,当显著性水平上升到10%时,结论恰恰相反,即汇率不是国内股票价格Granger这一原假设将被接受,这表明人民币汇率波动在引起股票价格波动的过程存在一定的阻滞现象。

本文对四个内生变量进行了脉冲响应分析,脉冲响应函数结果如图2所示。

(1)汇率到国内股票价格的传递。图2中第三行最后一张图显示了在直接标价法下人民币兑美元的汇率提高,即本币汇率下降对股票价格产生了负向影响,也就是人民币币值与股票价格呈同向变化,这是由于人民币币值下降,导致了短期资本流出,进而引起了资本市场中的股价下跌,但是由于我国对于资本市场的管制,这一过程存在着一定的时滞。

(2)国内股票价格到实体经济的传递。图2中第一行最后一张图显示了股票价格每单位的变动对经济增长率产生了明显的正向影响,大约存在一期的时滞,具有长期影响。但是汇率通过股票价格渠道对价格水平的影响稍弱,说明我国存在着汇率不完全传递现象。

7.方差分解

在进行了脉冲响应函数分析的基础上,本文对各变量之间的影响程度进行了方差分解分析,其结果如图3与表6所示。

依据方差分解分析的结果发现价格的方差分解变动幅度很大,并且随着时间的推移,股票价格对经济增长率的影响持续上升,但对价格水平的影响稍弱,这也就说明了其对实体经济的影响很大。

(二)模型结果分析

通过以上分析可以看出,外汇市场、资本市场与实体经济三者之间存在着传导机制;人民币汇率波动在短期内会对股票价格波动产生小幅影响,且其传递的过程存在一定的阻滞;股票价格的波动无论是在长期内还是在短期内都会对实体经济增长率,即产出水平产生显著的影响,对价格水平的影响较弱。具体来看有如下三方面:

1.外汇市场、资本市场与实体经济三者之间存在着传导机制

根据以上研究,可以得出外汇市场、资本市场与实体经济之间存在着联动机制,即在短期内人民币汇率而变化将会带来股价的小幅变化,且存在着一定的时滞效应,而股价的波动无论是在长期内还是在短期内都会对实体经济产生显著的影响,这也印证了股市是经济的“晴雨表”这一经验总结。

2.汇率向股票价格的传递过程中存在一定的阻滞

根据脉冲响应函数及方差分解分析的结果,可以发现人民币汇率的波动对股票价格的影响仅为短期影响,且影响幅度较小,而在长期内二者之间的格兰杰因果关系不明显,说明汇率水平的变动在向股票价格的传递过程中存在着一定的阻滞。

3.股票价格对实体经济的发展具有重要影响

依据托宾Q效应理论:企业股价上升,托宾Q值增大,企业进行新增投资的相对成本下降,从而导致企业投资支出增加,投资规模扩大。结合VAR模型的实证结果,可以发现,无论是在短期内还是在长期内股票价格的变化都会对实体经济产生较为显著的影响,股票价格是经济增长率与通货膨胀率的格兰杰原因。由于存在着汇率不完全传递现象,将伴随着一定的通货膨胀水平的上升。

4.我国存在着汇率不完全传递现象

如果一单位汇率水平的变更引发了一单位商品价格的变更,则称汇率传递是完整的,即汇率是完全传递的。因此,如果汇率波动不能以1∶1的比例作用到商品价格上,则称汇率存在着不完全传递现象。根据实证分析,本文发现汇率水平的变化对价格波动的影响较弱,说明我国存在着汇率不完全传递的现象。

四、政策建议

基于上述分析,应在稳妥的基础上积极推动汇率改革,并通过资本市场的稳定、有序发展,實现其对实体经济的推动作用。

首先,由于目前我国汇率存在一定的不完全传递现象,应进一步深化汇率形成机制改革,使汇率的波动形成适应宏观经济周期的双向波动机制,以实现汇率与实体经济的市场化互动,即经济繁荣时汇率有序升值,经济低迷时汇率适当贬值。

其次,需要继续深化资本市场一系列改革,目前汇率向股票市场的传递存在着一定的阻滞,说明我国股票市场对汇率变化的反应不敏感,应深化发行制度改革,使股票市场更加接近实体企业的运行状态,应加快实施劣质上市公司的退市制度,应有序地开发资本市场账户,这些改革都有助于资本市场中价格机制的发挥,通过市场化的手段促进资本市场对实体经济的支持和引导。

最后,随着我国社会主义市场经济体系日益完善,在守住不发生系统性金融风险的基础上,积极推动人民币国际化和资本市场的市场化改革,将会最大限度完善金融市场支持实体经济发展的运营机制,有助于我国市场经济体系的完善和发展。

参考文献

[1]DORBUSCH R,S FISCHER.Exchange Rates and the Current Account[J].American Economic Review,1980(70):960-971.

[2]BRANSON W H.Macroeconomics Determinants of Real Exchange Risk in Managing Foreign Exchange Risk[M].Cambridge University Press,Cambridge,1983.

[3]FRANKEL J A.Monetary and Portfolio Balance Models of Exchange Rates Determination in Economic Interdependence and Flexible Exchange Rates[M].MIT Press,Cambridge,1983.

[4]MARKO KORHONEN.The Relation between National Stork Prices and Effective Exchange Rates:Does It Affect Exchange Rate Exposure?[J].Global Economy Journal,2015,15(2):241-256.

[5]KOLLIAS C,MYLONIDIS N,PALEOLOGUO S M.The Nexus between Exchange Rates and Stock Markets:Evidence from the Euro-Dollar Rate and Composite European Stock Indices Using Rolling Analysis[J].Journal of Economics and Finance,2012,36(1):136-147.

[6]MARTIN LETTAU,SYDNEY LUDVIGSON.Understanding Trend and Cycle in Asset Values:Reevaluating the Wealth Effect on Consumption[J].American Economic Review,2004,93(3):276-299.

[7]MISHKIN FREDERICS.The Household Balance Sheet and the Great Depression[J].Journal of Economic History,1978,38(4),12:54-64.

[8]TOBIN,J.A General Equilibrium Approach to Monetary Theory[J].Journal of Money,Credit and Banking,1969,1(1):15-29.

[9]BERNANKE B S,MARK GERTLER.Agency Cost,Net Worth,and Business Fluctuation[J].American Economic Review,1989,79(1):14-31.

[10]CHANG,XIN,TAM,LEWIS,TAN,TEK JUN,WONG,GEORGE.The Real Impact of Stock Market Mispricing-Evidence from Australia[R].Working Paper,University of Melbourne,2006.

[11]陶士貴,范佳奕.QFII、人民币汇率与股票价格的动态关系——基于TPV-SV-VAR模型的实证分析[J].上海经济研究,2018(2):61-73.

[12]江春,司登奎,李小林.泰勒规则、股价波动与人民币汇率动态决定[J].国际金融研究,2018(1):65-74.

[13]王红,丁媛,汪洋.中美利差、汇率预期对资产价格的时变影响研究[J].武汉金融,2017(9):09-16.

[14]李一人,赵靓.不同经济背景下汇率对股市的影响及其传导机制——基于MS-VAR模型的实证研究[J].财经科学,2016(7):63-69.

[15]杨光.我国股票市场与外汇市场联动效应研究[J].金融理论与实践,2016(10):82-87.

[16]陈晓莹,李志斌.汇率与股价关系的行业差异分析[J].统计与决策,2016(19):147-150.

[17]程海星,程思,朱满洲.汇率是中国股市波动的重要因素吗[J].武汉金融,2016(2):10-13.

[18]孙刚,李树文.后危机时代人民币汇率与中国股价动态关系——基于滚动相关系数和Toda-Yamamoto检验的分析[J].财经问题研究,2015(12):56-61.

[19]卜林,李政,张馨月.短期国际资本流动、人民币汇率和资产价格——基于有向无环图的分析[J].经济研究,2015(1):140-151.

[20]吴丽华,傅广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014(11):72-86.

[21]陆蓉,何婧,崔晓蕾.资本市场错误定价与产业结构调整[J].经济研究,2017(11):104-118.

[22]高小红,苏玮.股价波动、货币政策规则与宏观经济波动——基于多部门NK-DSGE模型的研究[J].经济评论,2017(2):76-85.

[23]张红伟,冉芳.货币供给、资产价格波动与实体经济增长——基于2001—2015年月度数据的实证分析[J].经济问题探索,2016(3):17-23.

[24]任燕燕,李莘泰,初少娜.宏观经济冲击对股票市场的非对称影响——基于实际控制人的分析[J].财经问题研究,2016(3):48-56.

[25]张立军.我国货币政策与股票价格波动研究[D].哈尔滨工业大学,2016.

[26]杨帆,杨丽歌.我国实体经济与股价波动的背离关系研究[J].宏观经济研究,2015(7):36-44.

[27]江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015(8):141-158.

[28]陈晓雨.金融化背景下股票市场对产业发展影响研究[D].中央财经大学,2015.

[29]方显仓,吴锦雯.我国货币政策汇率传导机制有效性的实证检验[J].上海金融,2013(12):82-87.

[30]高山,崔彦宗,单卓等.我国货币政策汇率传导机制有效性的实证研究[J].金融理论与实践,2011(5):28-31.

[31]张辉,黄泽华.我国货币政策的汇率传导机制研究[J].经济学动态,2011(8):53-57.

[32]李强.期货市场资本形成的影响[J].中国证券期货,2018(1):4-9.