伊利股份2012年-2016年财务报告

2018-02-19郭亚昕陈奕彤

郭亚昕 陈奕彤

一、前言

本次報告以伊利股份财务指标的分析为主要内容,先介绍了伊利股份公司的情况,然后结合企业经济效益指标体系以及乳制品行业和上市公司自身的特点,以2012年-2016年为分析的时间区间,将伊利股份纵向的财务分析指标分为偿债能力、盈利能力、营运能力和发展能力四个方面,先进行单项指标的分析评价,再进行财务趋势分析和财务综合分析。

二、盈利能力分析

盈利是企业的重要经营目标,是企业生存和发展的物质基础,它不仅关系到企业所有者的投资报酬,也是企业偿还债务的一个重要保障。反映公司盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净资产收益率等。

由表1可以看出,伊利股份的净资产收益率从2012年的23.41%下降到2013年的19.77%,趋势同样变化的还有主营业务利润率和销售毛利率,在2012年到2013年均处于下降趋势,伊利股份2013年三季度净利大幅低于市场预期,仅增长28.6%,而市场普遍预期在60%以上,也略低于37.6%的预期。

这可能有两个原因引起:一是受2012年9月以来的“奶荒”,即原奶紧张,成本急速上升,导致奶价急剧上升,液体乳收入增速放缓;二是2012年6月伊利股份深陷“质量门”,伊利股份公司产品被曝汞超标,该股出现“一”字跌停,同时公司将相关奶粉全部召回,质量问题伤害了消费者情感,消费者信任下降,导致销量下滑影响收入减少。

从2013年净资产收益率、销售毛利率、销售净利率均开始触底反弹,伊利股份慢慢度过危机开始恢复发展的上升时期。“奶荒”的缓解、产品结构升级以及部分产品销售单价调整而增加收入,说明伊利股份的盈利能力总体情况由困境逐步走向良好。

三、偿债能力分析

偿债能力分析,是指对企业偿还各种债务的能力和保障程度所作的分析,通过这种分析可以有效地揭示出企业存在的财务风险。分析和评价企业短期偿债能力的财务指标主要有流动比率、速动比率等。

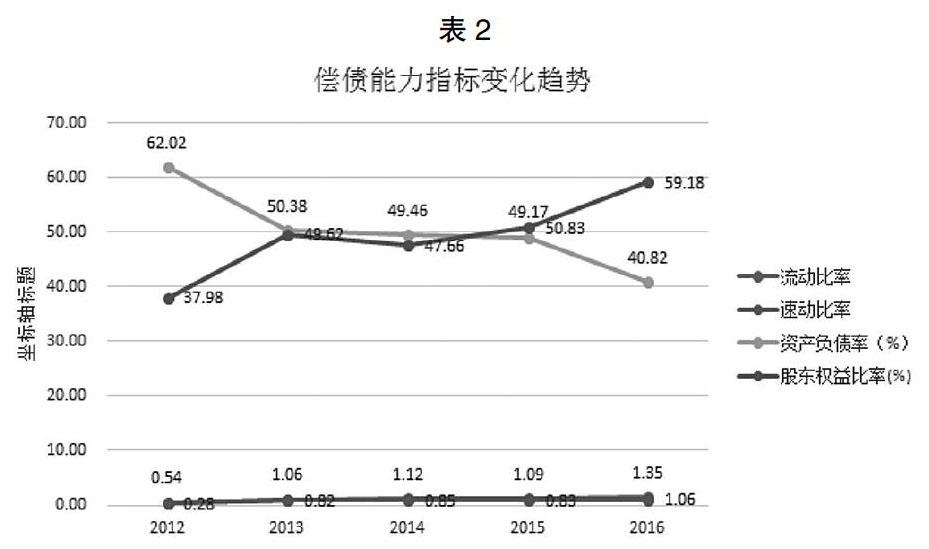

由上表2,我们可以看出从2012年到2013年,伊利股份的资产负债率有较大幅度的减少,且股东权益比率有较大幅度的增长,说明此期间伊利股份的负债偿还能力提高;从2013年到2015年资产负债率和股东权益比率这两个指标均保持着相对平缓的变化趋势;2015年到2016年,伊利股份的资产负债率有较大幅度的减少,且股东权益比率有较大幅度的增长,负债能力提高;从反应伊利股份短期偿债能力的两个指标的数值均较低,流动比率一般认为为2左右比较好,表示公司有良好的短期偿债能力,速动比率一般为1左右比较好,流动比率和速动比率过小,则表示公司偿债能力不强,而伊利股份的流动比率和速动比率在2012年到2016年呈现缓慢增长趋势,其中速冻比率在2016年达到这一标准,而流动比率始终未达到2这一标准数值,且仍有较大差距。

从2012年到2016年伊利股份的负债偿还能力是逐渐增强的,但总体来说短期偿债能力较弱。伊利股份的综合偿债能力方面存在一定风险,但这种情况也可能与食品快消行业的货款积压等问题有关,在其今后的管理中,需要重点关注。

四、营运能力分析

企业的营运能力反映的是企业的资金周转状况,对此进行分析,可以了解企业的营业状况及经营管理水平。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。

根据表3可看出,伊利股份的总资产周转率在2012年到2016年间总体呈缓慢下降趋势,说明伊利利用其资产进行经营的效率较差,可能会影响伊利股份的盈利能力,企业应该采取措施提高销售收入或处置资产,以提高总资产利用率;从2012年到2017年,伊利股份的应收账款周转率总体呈下降趋势,说明伊利股份这几年放缓了应收账款的回收速度,说明应收账款的周转速度变慢,流动性下降;从2012年到2013年,存货周转率呈上升状态,说明此时伊利股份的库存管理较强,销售状况不错,但从2013年到2015年,存货周转率有所降低,存货周转速度变慢,企业销售能力变弱,可能是存货积压导致,到了2016年存货周转率有所回升;流动资产周转率和固定资产周转率在2012年到2017年总体呈缓慢下降趋势,说明此期间资金利用率和固定资产利用率下降,从数据可以看出,伊利2015年采取了一定措施,提高了流动资产和固定资产利用率。

伊利股份在2012年到2016年的营运能力有所下降,可能会影响企业的盈利能力。

五、发展能力分析

企业的发展能力也称成长能力,是指企业在从事经营活动过程中所表现出的增长能力,如规模的扩大、盈利的持续增长、市场竞争力的增强等。反映企业发展能力的主要财务比率有销售增长率、资产增长率、股权资本增长率、利润增长率等。

根据表4,我们可以看出总资产增长率、总利润增长率、净资产增长率在2012年到2013年迅速增长,说明企业资产规模在此期间扩张迅速,规模增长的速度很快,企业的竞争力增强。主要是本期非公开发行股份、股权激励对象行权形成股本溢价所致。伊利实业集团股份有限公司于2012年12月12日核准非公开发行不超过29,500万股新股。发行数量及金额:不超过2.95亿股(原为3.1亿股),募资金额不超过50亿元。资本公积增加导致总资产增长迅速。然而在此期间主营业务收入增长率却呈下降趋势,主要是因为“奶荒”和奶粉质量问题导致的销售收入减少导致。

2013年到2015年总资产增长率、总利润增长率、净资产增长率持续下降,其中2013年到2014年下降迅速,可能与伊利股份增加投资项目,加大投资建设,产品结构调整成本费用增加有关;而由于危机导致的销售收入的增速缓慢,主营业务收入增长率虽无下降趋势,但也无明显增长。

2015年到2016年,伊利在全球寻找奶源基地合作伙伴的影响总资产增长率、总利润增长率有所回升,主营业务收入增长率下降,这可能是由于伊利股份调整产品结构和销售价格导致成本上升,销售收入减少。

六、小结

综上所述,伊利经历“奶荒”和“质量门”的困境,越挫越勇,通过调整产业结构,扩大奶源基地,增发股份,增加投资项目,寻求更广泛发展,减少发展阻碍,逐步走向稳健发展,各项指标于2016年趋于安全。国内乳品市场依旧蕴育着较大的发展机遇,随着消费者饮食习惯的改变和人均消费支出能力的增加,乳业发展潜力巨大。伊利股份作为乳业的龙头企业发展空间巨大。