我国新三板市场的运行特征

2018-02-10谭黎阳龙娜娜

谭黎阳 龙娜娜

引言

新三板是由国务院批准的全国性的股份转让系统,也是继上海、深圳证券交易所之后的第三个全国性证券交易场所,因其具有隐含的政府背书,所以具有较强的公信力和规范程度。三板市场是我国多层次资本市场的一部分,它的出现促进我国多层次的资本市场体系的进一步完善,为中小技术企业提供了新的融资渠道和股权流转平台、缓解了中小企业融资难的问题,但同时又表现出制度设计本身带来的非效率问题。因此,研究新三板市场的运行特征,找到完善新三板的路径,对于增进新三板风险与收益的相关性,使其成为更加有效的资本市场是非常重要的。并且,在当前深化金融市场改革的政策背景,对新三板市场的运行的现状及特征进行研究,对完善我国金融体制,形成多层次市场结构,也有着重要的意义。

一、模型概述

GARCH类模型由两部分组成,其中,均值方程可以由自回归移动平均模型来确定。自回归移动平均模型有AR模型、MA模型和ARMA模型三种基本类型,通常借助序列的自相关系数(AC)和偏自相关系数(PAC)来确定模型的类型和阶数。对于AR(p)模型,其AC在图形上表现出“拖尾性”,即按指数或几何规律下降,而PAC在图形上表现为p阶截尾。而MA(q)模型的AC在图形上表现为q阶截尾,而PAC表现为拖尾。当AC和PAC在图形上都表现出“拖尾”特征时,则适合建立ARMA(p,q)模型。条件方差方程则由所要建立的GARCH模型的类型来确定,本文尝试建立了GARCH模型、GARCH-M模型以及TARCH模型,其中GARCH模型用于拟合收益率序列的波动特征,GARCH-M模型用于判断收益率与风险的相关性,而TARCH模型则用于检验是否存在杠杆效应。

二、实证分析

(一)样本的选择与处理

全国中小企业股份转让系统成份指数,简称三板成指,该指数包含了新三板市场各类转让方式的股票,综合考虑股票市值及股票流动性,剔除无成交记录的挂牌公司,并限制行业及个股的最大权重,避免因单一行业或个股出现极端情况时可能造成指数失真的情况,能够综合反映新三板市场的概貌和运行情况。本文从Wind资讯金融终端提取了三板成指正式启用日2015年3月18日至2017年2月共470个交易日三板成指的日收盘价数据,以这组数据作为样本数据,对其计算对数收益率:

Rt=lnpt-lnpt-1

其中,Rt表示第t天三板成指的对数收益率,而pt、pt-1分别为第t天和第t-1天三板成指的日收盘价。

(二)描述性统计分析

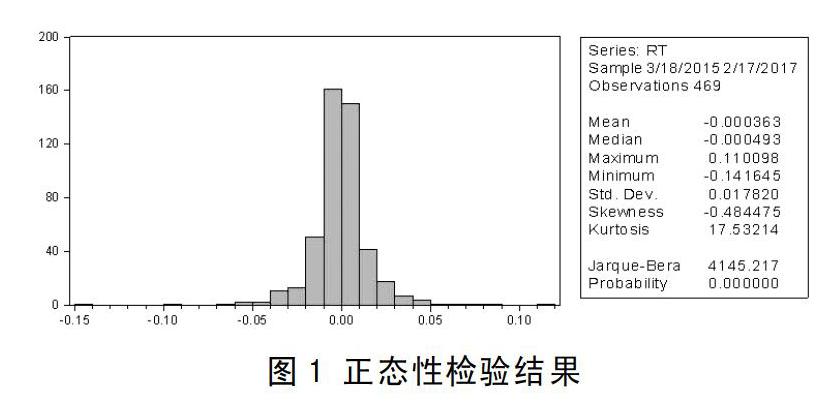

对三板成指收益率序列做简单地描述统计分析,结果如图1所示,观察结果可知,三板成指收益率均值(Mean)为-0.000363,標准差(Std.Dev)为0.017820,偏度(Skewness)为-0.484475,小于0,说明序列分布有长的左拖尾。峰度(Kurtosis)为17.53214,远高于正态分布的峰度值3,说明收益率序列具有尖峰和厚尾的特征。J-B统计量为4145.217,P值为0.00000,拒绝该对数收益率序列服从正态分布的假设。

如图2所示,不难发现在大的波动后面往往跟随着较大的波动,而小的波动后面往往跟随着较小的波动,这种现象称为波动的“集群”现象,它表明收益率序列存在异方差性。

(三)平稳性检验

对三板成指收益率序列进行ADF单位根检验(AugmentedDickey-Fuller检验),以判断该序列是否为平稳时间序列。对于平稳的时间序列,可以通过建立自回归移动平均模型等方式来确定GARCH模型的均值方程的形式,而对于非平稳的序列,则往往需要通过差分处理来化为平稳时间序列,再进行建模。三板成指收益率序列ADF单位根检验结果见表1。

从表1可以看出,ADF检验的t统计量比1%,5%,10%的显著性水平下t统计量的临界值都小,相应的概率P值小于1%的显著性水平。因此拒绝原假设,可以认为收益率序列没有单位根,因而是平稳序列。

三、模型的建立与检验

(一)建立自回归移动平均模型

利用自相关系数AC与偏自相关系数PAC以及Q统计量的值来检验序列的相关性,AC在滞后2阶、4阶、9阶和11阶处超出了95%的置信区间,而在其余各阶都位于置信区间之内。PAC除在滞后2阶、4阶和9阶处在统计上显著外,在其余各阶处均不显著。同时可以发现,在滞后2阶以后,序列的相关性显著增强,Q统计量对应的P值开始小于显著性水平0.05。因此,拒绝自相关系数为零的假设,认为收益率序列存在相关关系,可以建立自回归移动平均模型。

结合本文模型概述部分对自回归移动平均模型的理论概述,经反复尝试对三板成指收益率序列建立模型如下:

R2=0.036419 DW=2.061127 AIC=-5.273692 SC=-5.255730

上述模型的各个参数均通过显著性检验,再对模型估计结果的残差进行分析发现,序列的自相关和偏自相关系数都位于95%的置信区间之内,且Q统计量对应的概率P值均明显大于显著性水平0.05,说明残差序列已不存在序列自相关。

(二)ARCH效应的检验

对回归方程的残差序列进行分析,由残差折线图发现波动的“集群”现象,说明误差项可能具有条件异方差性。

对回归方程残差的ARCH效应的检验,一般使用ARCH-LM检验方法,本文对残差序列进行了滞后1阶到5阶的检验,检验结果见表2:

ARCH效应的检验统计量是Obs*R-squared,由表2可以看出,在滞后1阶到5阶的检验中,其值都很大,对应的概率值P都小于显著性水平0.05,因此拒绝“残差不存在ARCH效应”的原假设,认为残差存在ARCH效应,即具有条件异方差性。同时可以发现,检验即使在滞后阶数为5时,P值依然很小,远小于显著性水平,说明存在高阶的ARCH效应。

(三)GARCH模型的建立

残差存在ARCH效应时,往往需要使用ARCH模型或ARCH模型的扩展形式来刻画残差序列的这种特征,而在实际的建模过程中,当计算量不大时可以利用低阶GARCH模型更方便地描述高阶的ARCH过程,因此本文选择在自回归移动平均模型(均值方程)的基础上建立低阶的GARCH(p,q)模型来刻画ARCH效应。其中p是GARCH项的阶数,q是ARCH项的阶数。p,q的选择可以通过赤池信息准则(Akaike Information Criterion,即AIC准则)和施瓦兹准则(Schwarz Criterion,即SC准则)来确定。根据AIC准则,经过反复筛选,本文选定GARCH(1,1)模型,回归结果见表3。

在表3中,可以观察到GARCH(1,1)模型的各项系数均比较显著。且ARCH项系数均为正数,满足GARCH模型系数约束条件,故最终选择GARCH(1,1)模型来描述三板成指收益率的波动特征。

因此,在前述均值方程的基础上加入GARCH(1,1)模型来拟合,最终建立的模型如下:

其中,(4)式为模型的均值方程,(5)式为条件方差方程。

对加入GARCH(1,1)模型后的估计结果再进行残差检验,可以看出,Q统计量对应的概率P值均大于显著性水平0.05,残差序列不再存在自相关。再对GARCH(1,1)模型的残差进行滞后期数为1阶到5阶的ARCH-LM检验,发现在滞后1阶到5阶的检验中,Obs*R-squared值都很小,对应的概率值P都大于显著性水平0.05,序列不再存在ARCH效应,异方差性得以消除。

对所建立的GARCH(1,1)模型进行深入研究可以发现,ARCH项和GARCH项的系数之和等于0.952293,小于1,满足参数约束条件。又接近于1,表明条件方差所受的冲击是持久的。GARCH项的系数较大,表明三板成指收益率波动的持续性较高,受到冲击出现的异常波动在短期内很难得以消除。

(四)GARCH-M模型的建立

GARCH-M模型是在均值方程中加入收益率的条件方差或条件方差的其他形式,以判斷收益率与风险之间的关系。为了得到新三板市场的收益与风险的关系,建立GARCH(1,1)-M模型,模型拟合结果见表4。

由表4可知,GARCH-M模型均值方程中条件方差的系数不显著,对应P值0.3740大于显著性水平0.05。因此,GARCH-M模型不适合描述我国新三板市场的收益率和波动特征。而王旋(2014)认为GARCH-M模型适合描述上证综指的收益率和波动特征。这说明相对于上证股票市场所代表的主板市场,新三板市场还很不成熟,其收益率和条件方差之间不存在明显的线性关系,高的风险不一定意味着较高的收益率,由于市场不存在显著的风险奖励,所以该市场还不是一个有效的市场。

(五)杠杆效应的检验

非对称ARCH模型假定负的冲击(坏消息)比正的冲击(好消息)对收益率的波动影响更大,即在条件方差模型中加入非对称项。在GARCH(1,1)模型建立的基础上,运用非对称ARCH模型中的TARCH(门限ARCH)模型进行建模,考察新三板市场是否存在杠杆效应,模型拟合结果见表5。

由表5可知,非对称效应项RESID(-1)^2*(RESID(-1)<0的参数检验并不显著,对应概率P值0.1026,大于显著性水平0.05,因此,认为三板成指收益率的波动不具有杠杆效应,“坏消息”对新三板市场造成的冲击并不会比“好消息”的冲击更大。

四、总结

目前新三板市场的信息披露规则是鼓励企业自愿进行信息披露,实行最低的披露要求,由于没有硬性规定的限制,挂牌企业的信息披露透明度比主板等市场上市企业的信息透明度要低的多。对于投资者来说,这增加了信息的不对称性,影响了投资者对市场风险的判断,降低了投资的意愿。而由于主办券商掌握了挂牌公司更多更全面的信息,可以通过主办券商把这些信息传递给投资者,使投资者可以对预期风险作出合理地反应,从而有助于新三板市场成长为理性投资程度高的有效市场。可以适当降低投资者门槛的硬性限制,而对投资者的条件施加软约束。在保证质量的前提下,允许更多的公司和投资者进入市场,可以使新三板市场的流动性更强,成交更为活跃,有助于新三板市场的健康发展,同样有助于形成一个风险与收益相关的有效市场。

[参考文献]

[1]汪东.新三板若干法律问题研究[D].上海:华东政法大学,2011.

[2]柴颖.我国新三板市场引入转板制度研究[D].上海:华东政法大学,2012.

[3]葛贤通.新三板若干法律制度建构探析[D].上海:复旦大学,2013.