资产评估机构评估行为的同行效应研究

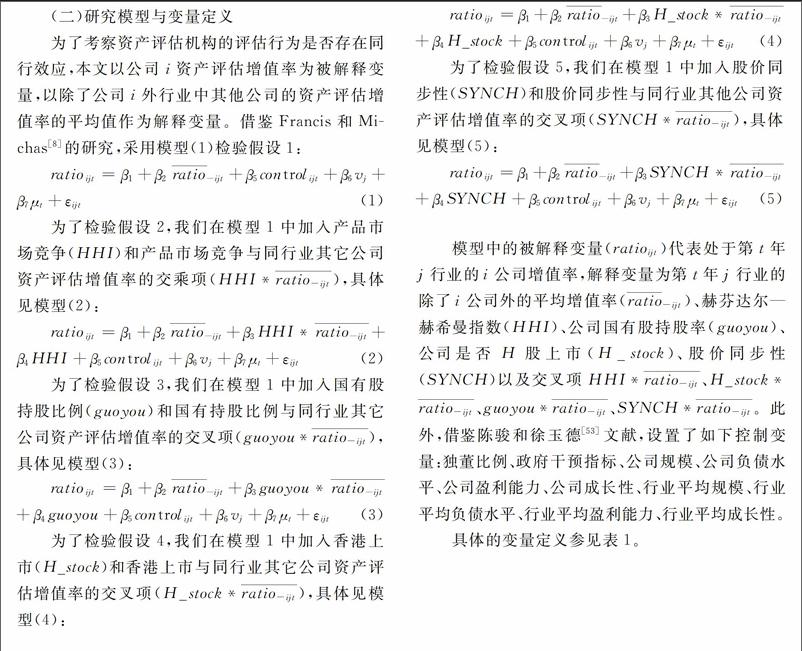

2018-02-09李小荣王田力田粟源

李小荣+王田力+田粟源

摘要:同行效应研究是近年来财务学研究的重点和热点问题之一,本文研究了中国资产评估机构评估行为的同行效应,并考察了公司的行业特征、企业产权、香港上市和信息透明度对评估机构同行效应的影响。通过实证研究,本文发现:中国资产评估机构评估行为存在同行学习效应;当评估对象所在行业的产品市场竞争程度更低时,评估行为的同行效应更弱;当评估对象的国有持股比例更高时,评估行为的同行效应更弱;香港上市会减弱资产评估机构评估行为的同行效应;当评估对象股价同步性更高时,评估行为的同行效应更弱。本文丰富了同行效应、并购重组和资产评估等领域的研究,对资产评估机构的执业行为和监管具有重要的现实启示作用。

关键词:资产评估机构;评估行为;同行效应

文献标识码:A文章编号:100228482018(01)006212

一、 引言

三鹿奶粉事件、银行挤兑、羊群效应等一系列事件都体现了行业中企业之间的相互影响。而且随着市场化的发展,行业中企业之间的联系越来越紧密。这种企业之间的紧密联系主要表现在同行之间的信息传递和学习[1]。国内外对同行效应(peer effect)的研究,主要是集中在传染效应和溢出效应两个方面。同行传染效应(contagion effect)研究多是从企业危机事件、信息披露、财务行为的直接影响的角度考虑对行业中其它企业的影响[13]。同行溢出效应(spillover effect)研究主要从间接影响的角度分析同行的经济行为对企业的投资、融资和信息披露等的影响[46]。另外,还有部分学者从中介机构的角度分析同行效应。

就中介机构的同行效应而言,一部分学者分析了财务报表重述的传染效应与审计师之间的关系[7]。另外一部分学者则发现会计事务所存在内部传染效应[810]。但是,就资产评估机构评估行为的同行效应而言,我们的认知还是有限的。

资产评估行业是一个知识性行业,在资产评估机构评估上市公司价值时,不仅需要拥有充足的资产评估经验,还需要充分地了解客户所处行业的相关知识。资产评估机构缺乏对客户所处行业的知识量积累时,资产评估机构可选择通过与其他资产评估机构交流和学习获得公司的行业知识。资产评估机构在出具资产评估报告时,会受到证监会、资产评估协会等监管机构的监管。这意味着资产评估机构需要为其出具的报告承担一定的监管风险,而且一旦被证监会惩罚,资产评估机构的声誉会受到影响。基于同行学习和规避风险的考虑,资产评估机构之间可能存在着同行学习效应。

本文选取2001—2015年以并购重组为目的的资产评估相关数据,实证检验了资产评估机构评估行为的同行效应,并结合中国制度背景,考察了产品市场竞争、企业产权、香港上市和信息透明度对资产评估机构评估行为的同行效应的影响。本文的贡献主要体现在三个方面:一是丰富了同行效应研究,目前研究文献多是从企业破产[2,11]、财务报告重述[3,1213]、信息披露[1]等方面对同行效应中的溢出效应和传染效应进行研究,但从中介机构层面探究同行效应的研究甚少,本文拓展了同行效应研究领域。二是丰富了并购重组领域的研究。国内外文献多是针对并购重组绩效、并购重组商誉以及并购重组是否能创造价值等角度研究并购重组行为。以往文献较少研究资产评估机构在并购重组中的作用,本文从并购重组角度探究资产评估机构的评估行为是否存在同行效应。三是拓展了资产评估理论研究。目前资产评估领域研究主要集中在资产评估本身,比如資产评估基础理论研究、评估方法研究、资产评估准则等,本文首次将资产评估与财务学、社会学等学科结合,对资产评估机构评估行为的同行效应进行了探究,增进了学者和资产评估实务工作者对资产评估机构行为的理解。

二、 文献回顾与研究假设

(一)文献回顾

与个体行为的模仿不同,同行效应主要是涉及组织间的行为模仿。Leary和Roberts给出了“同行效应”的定义,同行效应是指个体行为会受到所在群体行为的影响[14]。目前国内外对同行效应的研究主要是分为两个部分——传染效应和溢出效应。

此部分从经济行为的不同类型回顾同行传染效应的相关研究。

首先,在危机事件的同行传染效应方面,国外部分学者研究发现,当公司发生破产时,竞争对手、供应链上的供应商和客户公司以及非破产战略联盟合作伙伴的公司股价和价值都会下降[11,2,15]。国内部分学者通过对中国市场的研究,提出在信任品市场和竞争程度较高的行业,传染效应起主要作用[1617]。还有部分中国学者发现,集团内部危机事件也存在传染效应[18]。

其次,在信息披露的同行传染效应方面,一部分学者提出,会计重述会影响同行公司股价和信息披露[3,1213],但是Xu提出会计重述仅会影响具有相似现金流量特征的同行公司[19]。另一部分学者提出同行之间的信息传递与会计信息质量显著相关[1]。还有部分学者发现审计师与会计重述之间的关系[7]和低质量的审计存在传染效应[810]。

最后,在财务行为的同行传染效应方面,一部分学者认为公司治理结构会对行业中其他公司或者是拥有共同董事的公司产生影响[2021]。另一部分学者认为传染效应在同行公司的资本结构、金融政策、并购商誉中发挥着重要作用[14,22]。

此部分主要从两个方面回顾同行溢出效应研究。首先,在影响公司投融资行为方面,一部分学者认为会计重述、会计舞弊以及会计丑闻会影响同行公司的投融资行为[45,23]。另一部分学者考察了公司的资本结构、财务数据以及绩效报告,提出公司的ROA、股价、股权成本、盈余可预测性对同行公司的投融资行为有影响[6,2427]。其次,在公司信息披露影响方面,Sletten发现同行财务重述导致本公司股价的下跌会促使公司管理层披露好消息来弥补同行财务重述引致的本公司股价的下降[28]。Bratten等提出当行业领导者的盈利公告显示坏消息时,跟随者的操控性应计更低、降低盈余的特殊项目更少、更不可能达到分析师预测[29]。endprint

由以上阐述的研究成果来看,同行效应的国外研究已经取得一定的进展,但是国内研究甚少。尤其是仅有少数学者对财务重述和低质量审计的传染效应进行了研究,然而,资产评估这类机构的同行效应研究则鲜见。现代经济社会下,资产评估机构的地位不断上升,尤其是2016年7月2日《资产评估法》的颁布,更是奠定了资产评估行业在资本市场上的地位。那么,资产评估机构的评估行为是否存在同行效应?本文将重点研究该问题。

(二)研究假设

1.资产评估机构评估行为的同行效应

由于资本市场的发展,同行之间的联系越来越紧密,同行之间的信息传递和学习加强[1]。有学者提出会计事务所员工之间存在相互学习的行为[89,30]。在企业价值评估时,资产评估机构需要对客户所在行业知识有一定了解,但是不同机构的行业知识储备量是不同的,所以行业知识储备量少的机构会与知识储备量多的机构进行交流或者学习,以增强自身的业务水平。

资产评估机构出具的报告具有法律效力,资产评估机构需要为其出具的报告承担法律责任。当资产评估机构被证监会通报批评或者卷入诉讼纷争时,资产评估机构的声誉会受损。对评估对象公司业务的了解可以帮助资产评估机构有效地发现风险点。为了提高评估对象公司业务的了解度,有效地降低评估风险,资产评估机构会选择向能力较强或者业务熟练度较高的机构进行学习交流。通过学习交流经验以期望了解更多的专业知识,以降低诉讼风险和监管风险。综上所述,向同行业其他评估机构学习,是资产评估机构提高其准确性和减少诉讼风险的方法之一。

由此提出假设1:

H1:资产评估机构的评估行为存在同行学习效应。

2.行业特征对资产评估机构评估行为的同行效应的影响

行业分析是企业价值评估中的必要步骤,行业特征有可能会影响资产评估机构的评估行为,那么行业特征是否影响评估行为的同行效应呢?产品市场竞争是衡量行业竞争程度的重要指标,我们主要分析产品市场竞争对资产评估机构同行效应的影响。

研究表明,竞争对信息披露有影响[3135],其中一部分学者提出竞争与信息披露成正比例关系,且适当的竞争会提升企业的财务信息的自愿披露[32]。也有学者提出,行业中企业之间是能力竞争关系时,企业会选择去披露更多的信息以降低融资成本,从而吸收更多的投资者[3334]。综上,产品市场竞争越激烈,公司会披露更多的且高质量的财务信息。评估这类公司时,资产评估机构通过资本市场能够获得更多的公司特征信息(财务信息以及非财务信息),所以在减少对行业中其他公司的评估案例的学习情况下,也能够保证了评估报告的信服度和准确性。

公司经营业务单一,会造成公司过度依赖于市场,然而过度依赖于市场可能导致公司的抗风险能力减弱。所以处于产品市场竞争激烈的行业的上市公司为了规避产品市场竞争压力,提高公司抗风险能力,一般都会选取多元化经营模式[36]。资产评估机构在评估这类公司时,同行公司的经营业务差异大,资本市场上可供学习的案例较少,这也可能是造成同行学习行为减少的原因之一。由此得到假设2a:

H2a:在限定其他条件下,当评估对象公司处于产品市场竞争程度高的行业会减弱资产评估机构的评估行为的同行学习效应。

另一方面,上市公司的流动性风险和经营风险会随着产品市场竞争的增强而增强[3740]。当流动性风险和经营风险达到一定程度有可能会导致公司的倒闭。企业的经营风险和流动性风险增加会提高企业未来价值的不确定性。企业的未来价值是企业价值中的重要部分,企业价值的不确定性会随着未来价值的不确定性提高而提高。越高的企业价值不确定性必然会提高企业价值评估业务难度和风险性。所以资产评估机构评估处于产品市场竞争激烈行业的企业时,为了合理规避风险,评估机构会考虑学习其他资产评估机构的评估结果。由此得到假设2b:

H2b:在限定其他条件下,当评估对象公司拥有更高的产品市场竞争力会增强资产评估机构的评估行为的同行学习效应。

3.企业产权和香港上市对资产评估机构评估行为的同行效应的影响

企业产权一直是中国学者探究的问题。不同于国外资本市场,在中国资本市场上,国有产权与私有产权共存。国有产权与私有产权存在三点不同,首先,国有企业所有权归全民所有,但是并非所有民众都参与到实际管理中,所以国有企業的所有权分散程度远高于私营企业[41]。第二,高管收入方面,国有企业高管从货币收入中能获取的私有收益较少[42]。第三,政府还赋予国有企业高管政府官员的身份,这个身份在给高管带来政治权利的同时也给高管带来了更多的谋利机会,因此高管有很强的动机去谋取私有收入。综上,相对民营企业来说,国有企业的高管更有可能与资产评估机构合谋以获取并购重组中利益。那企业产权是否会对资产评估机构评估行为的同行效应产生影响呢?

首先,国有股权增大时,政府干预也增强,政府为了维护政府声誉,会存在帮助公司掩盖公司业绩下降的消息的行为[43],这种行为也会掩盖高管谋取私利的行为和降低识别高管错误经营行为的可能性。这使得企业高管有更强的动机去通过控制并购重组评估结果谋取私利。而且在政府的掩盖行为下,资产评估机构提供低质量的资产评估结果被查处风险也会减少。在这种情况下,资产评估机构会选择与高管合谋,仅提供高管所需要评估结果,减少了同行之间的学习行为。

其次,国有股权增大时,企业承担更多的社会责任,政府会干预企业的投资、融资以及并购重组行为[44]。政府为了让企业获取更多的利益,有可能会干预资产评估结果。而资产评估机构为了维系与政府之间关系,会应政府的要求进行评估,提供政府所需要的评估结果,因此资产评估机构会减少对同行的学习。

第三,国有企业所处的行业基本是寡头或者垄断行业,资产评估机构在评估这类企业时,可能会存在没有学习案例或者很少的学习案例,因此同行效应也会减弱。由此得到假设3:endprint

H3:在限定其他条件下,当评估对象公司国有股份增加会减弱资产评估机构的评估行为的同行学习效应。

相对于内地资本市场,香港资本市场存在三个不同点,首先是香港上市条件极为严苛;其次是它拥有健全的、高国际认可度的法律法规体系;最后,它也拥有较好的投资者法律保护措施。

内地上市公司赴港上市会面临更加严苛的市场环境,那么企业将会承担更加严格的信息披露责任以及更加严格的监督。信息披露水平提高可以减少管理层与投资者之间的信息不对称[4547]。同时,港股市场具有健全的法律体系以及投资者保护措施,保证了公司信息披露信息的可靠度和信服度。综上,交叉上市的公司拥有较高的信息披露水平和较高的外部监督,这有利于资产评估机构获得更多且高质量的信息。高质量信息增强了评估报告的信服度,所以资产评估机构减少同行学习行为也能保证评估结果的信服度。

另外,我国在香港上市的公司较少,资产评估机构能获取的可参照的评估结果较少,也是导致资产评估机构减少学习行为的原因之一。由此提出假设4:

H4:在限定其他条件下,当评估对象公司在A、H股交叉上市会减弱资产评估机构的评估行为的同行学习效应。

4.企业信息透明度对资产评估机构评估行为的同行效应的影响

信息不对称问题降低能让投资者和资产评估机构获得更多且真实的数据。资产评估机构获得公司信息越真实,资产评估业务的监管风险越小。监管风险减少必然会影响资产评估机构的评估行为。所以企业信息透明度可能会对资产评估机构的评估行为产生影响。股价同步性是衡量企业信息透明度指标之一。所以本文研究股价同步性对资产评估机构的评估行为的同行效应的影响。

股价同步性,是指公司股票价格的变动与市场平均变动之间的关系[48]。高股价同步性会降低识别业绩较差的高管和发现高管错误的经营行为的可能性[49]。公司拥有高股价同步性时,高管更有动机去控制评估结果以谋取私利。而且过高的股价同步性和过低的信息披露下,证监会也不能通过股价来监督企业的行为,这也降低了资产评估机构提供低质量的评估结果的监管风险,这可能造成资产评估机构与企业合谋的概率增大。当发生企业与资产评估机构合谋的行为时,资产评估机构仅需要提供企业所需的评估结果,从而减少对同行业机构的学习。由此可得假设5a:

H5a:在限定其他条件下,当评估对象公司拥有更高的股价同步性会减弱资产评估机构的评估行为的同行学习效应。

研究表明,股价同步性会影响到企业信息透明度[48,5051]。一部分学者提出股价同步性越高,企业信息透明度越低,而且企业信息透明度程度会影响公司的特征信息[5052]。也有学者提出,其实股价同步性仅代表公司特征中可以被市场和行业因素所解释的部分,而股价非同步性才代表公司的特征性[52]。以上研究表明,股价同步性上升,通过股价能获取的公司特征信息减少,从而导致企业信息透明度降低。综上,当评估对象是股价同步性高的企业时,资产评估机构通过资本市场获得的信息,较少的表现企业的特定信息。所以资产评估机构为了确保评估结果的准确性,会选择学习同行业其他公司的评估结果。由此可得假设5b:

H5b:在限定其他条件下,当评估对象公司拥有更高的股价同步性会增加资产评估机构的评估行为的同行学习效应。

三、 研究设计

(一)样本选取与数据来源

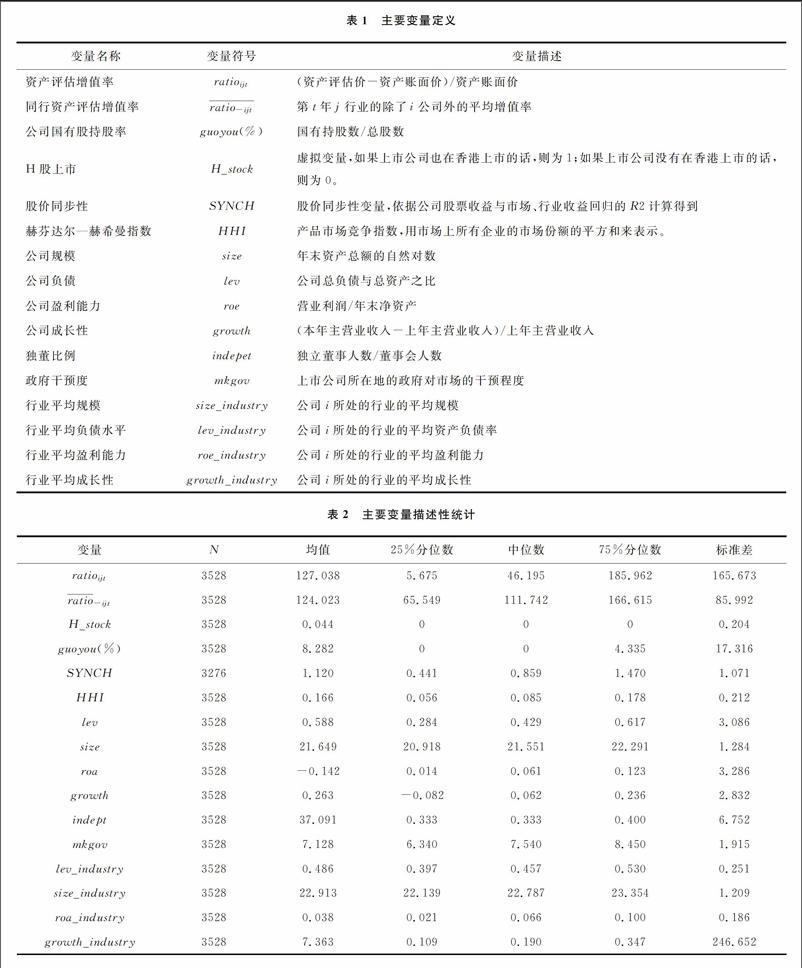

本文选择2001—2015样本期间起始于2001年是因为国泰安数据库中资产评估的相关信息资料从这一年开始披露。年上市公司并购重组为目的的资产评估数据为样本,并经过了如下样本处理过程:(1)剔除金融行业的上市公司;(2)剔除当年IPO的上市公司;(3)剔除了研究期间内相关数据缺失的公司。经过上述处理后,总样本为3528个公司年度数据。为消除极端值的影响,本文对所有连续变量按上下1%分位数采用Winsorize处理。本文中的上市公司数据来自国泰安以及锐思数据库,政府干预程度数据来自于樊纲和王小鲁(2016)编著的《中国市场化指数——各地区市场化相对进程报告》。

四、实证结果与分析

(一)描述性统计与相关性分析

表2是全部变量的描述性统计结果,从中可以发现:资产评估增值率(ratioijt)均值为127038%,最大值为5063%,最小值为-0195%,造成资产评估增值率差距大的原因是不同行业的公司,资产类型存在一定差异,例如影视行业的公司中无形资产占总资产比例高,而冶金行业的公司中固定资产占总资产比例高。香港上市变量(H_stock)均值為0044,说明中国内地公司在香港上市较少,这与中国实际情况相符。国有控股比例变量guoyou(%)的均值为8282,标准差为17316。产品市场竞争变量(HHI)的均值为0166,标准差为0212,表明我国大部分上市公司都处于竞争较为激烈的行业,这也与我国现实情况相符。股价同步性变量(SYNCH)的均值为1120,标准差为1071,表明我国上市公司股价同步性普遍较高,这与新兴市场国家的股价同步性较高保持一致,但是公司之间存在较大差异。其他变量分布情况均在合理范围内,详见表2。

(二)多元回归分析

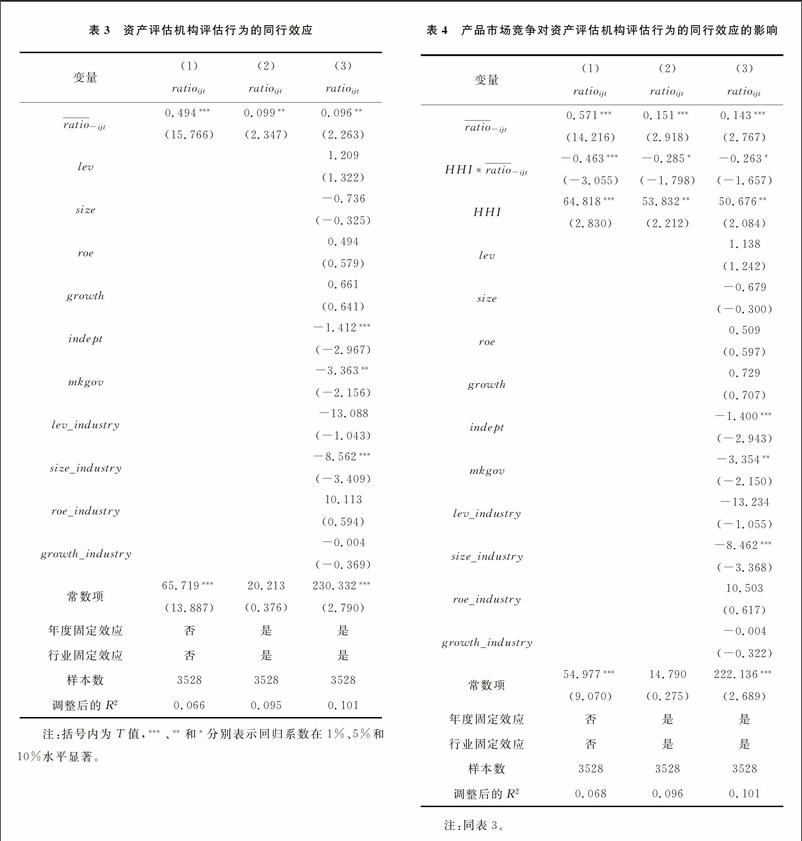

表3报告了同行业其他公司增值率如何影响公司资产评估增值率的回归结果,其中,第一、第二和第三列回归结果,ratio-ijt的系数为0494,0099和0096,在1%、5%、5%的水平上显著,该回归结果说明两点:其一,资产评估机构评估行为存在同行效应;其二,当同行业其他公司增值率增大时,公司资产评估增值率也增大。由此我们验证了本文的研究假设1。

其他变量的回归结果,独董比例(indept)与资产评估增值率成负相关,这与陈俊和徐玉德[53]在关联交易情况下的回归结果不一致。造成不一致的原因可能是当独董比例降低时,公司内部监管力度减弱,这会导致大股东侵害小股东权益行为增多。资产评估增值率结果是资产定价的高低会影响到上市公司的盈利和大股东的利益,因此股东具有操纵资产评估结果的动机,所以当大股东侵害小股东权益时,公司资产评估增值率会显著高于其他交易类型的资产评估增值率[54]。政府干预度(mkgov)与资产endprint

评估增值率负相关,这也与陈俊和徐玉德[53]的回归结果不一致。原因可能是政府对公司的监督程度增大,使得公司大股东的行为受到约束。但是由于上市公司与大股东交易时资产评估增值率高于正常交易时增值率[54],所以当政府监督程度增大的情况下,增值率低于上市公司与大股东交易时的增值率,政府干预度越高,增值率越低。其他结果都与陈俊和徐玉德[53]回归结果保持一致。

表4进一步考察同行业其他公司增值率对公司资产评估增值率的影响如何受到产品市场竞争的影响,通过第一、第二和第三列的回归结果来看,交叉项(HHI*ratio-ijt)系数分别是-0463、-0285、-0263。检验结果分别在1%、10%、10%上显著。

这说明随着HHI指数越低,产品市场竞争力越激烈,资产评估机构的评估行为的同行效应增强。与假说2b预期一致。

表5中进一步考察同行业其他公司增值率对公司资产评估增值率的影响如何受到企业产权的影响。通过第一、第二和第三列的回归结果来看,发现主解释变量(ratio-ijt)系数都为正,且检验结果都显著。交叉项(guoyou*ratio-ijt)系数分别是-0004、-0004、-0003。检验结果在1%、10%、10%上显著。 表明随着公司的国有股权的增多,资产评估

机构的评估行为的同行效应减弱。这与假设3的预期一致。

表6中进一步考察同行业其他公司增值率对公司资产评估增值率的影响如何受到香港上市的影响。通过第一、第二和第三列的回归结果来看,交叉项(H_stock*ratio-ijt)系数分别是-0432、-0321、-0343。检验结果分别在1%、5%、5%上显著。由此说明,当公司在香港上市,会对资产评估机构评估行为的同行效应起到抑制作用。这与假设4预期一致。

表7中进一步考察同行业其他公司增值率对公

司资产评估增值率的影响如何受到股价同步性的影响。从回归结果来看,交叉项(SYNCH*ratio-ijt)的系数分别是-0091、-0043、-0040。检验结果在1%、5%、5%上显著。说明,随着公司股价同步性的增大,资产评估机构评估行为的同行效应减少。验证了假设5a。

五、 稳健性检验

将所有增值率数据全部减去中位数得到異常增值率,使用异常增值率作为因变量、同行业其他公司的平均异常增值率作为自变量,在控制行业年度地

区固定效应下,重新进行回归,检验结果见表8,可以发现,研究结论与前文一致。

2004年财政部发布了《资产评估基本准则》,从各个角度对各类资产评估进行了规范。考虑到2001—2003的评估结果、评估报告以及评估方法的选取存在很多不规范的地方,所以剔除2001—2003年的数据,重新进行回归,检验结果见表9,可以发现,研究结论与前文一致。

六、 结论和启示

本文从同行效应的角度对资产评估机构评估行为进行了研究。利用了2001—2015年以并购重组为目的资产评估数据,进行实证研究,发现:(1)资产评估机构评估行为存在同行效应;(2)产品竞争力越大,公司风险越大,出具资产评估报告风险越大,同行效应增强;(3)国有股持有率越高,同行效应减弱;(4)同时在香港上市公司,同行效应减弱;(5)公司拥有越高的股价同步性,信息透明度越低,同行效应减弱。

本文除了具有丰富同行效应、并购重组和资产评估方面的理论研究贡献外,还具有很强的现实启示:对于监管机构而言,需要重视资产评估机构评估行为的同行效应,并且在审查评估机构的执业行为时需考虑同行学习效应对评估结果准确性的影响,以此判断评估机构是否存在执业违规行为。同时也不能忽视被评估对象的行业特征、企业产权、香港上市、企业信息透明度对资产评估机构的评估行为的影响。对于资产评估机构而言,需结合实际情况,通过有针对性地学习行业中其他公司的案例,实现机构的良性发展。参考文献:

[1]金智, 柳建华, 陈辉. 信息披露监管的外部性—— 同行信息传递与市场学习 [J]. 中国会计评论, 2011, 9(2): 225250.

[2]Lang L, Stulz R. Contagion and competitive intraindustry effects of bankruptcy announcements [J]. Journal of Financial Economics, 1992, 32(1): 4560.

[3]Geason C A, Jenkins N T, Johnson W B. The contagion effects of accounting restatements [J]. The Accounting Review, 2008, 83(1): 83110.

[4]Durnev A, Mangen C. Corporate investments: learning from restatements [J]. Journal of Accounting Research, 2009, 47(3): 679720.

[5]Beatty A, Liao S, Yu J J. The spillover effect of fraudulent financial reporting on peer firms investments [J]. Journal of Accounting and Economics, 2013, 55(23): 183205.

[6]Chen C, Young D Q, Zhuang Z L. Externalities of mandatory IFRS adoption: evidence from crossborder spillover effects of financial information on investment efficiency [J]. The Accounting Review, 2013, 88(3): 881914.endprint

[7]徐艳萍, 王琨. 审计师联结与财务报表重述的传染效应研究 [J]. 审计研究, 2015(2): 97112

[8]Francis J R, Michas P N. The contagion effect of lowquality audits [J]. The Accounting Review, 2013, 88(2): 521552.

[9]刘明辉, 乔贵涛, 会计师事务所审计质量传染效应研究 [J]. 审计与经济研究, 2014(6): 2331.

[10]Li L C, Qi B L, Tian G C, et al. The contagion effect of lowquality audits at the level of individual auditors [J]. The Accounting Review, 2017, 92(1): 137163.

[11]Hertzel M G, Li Z, Officer M S, et al. Interfirm linkages and the wealth effects of financial distress along the supply Chain [J]. Journal of Financial Economics, 2008, 87(2): 374387.

[12]Acharya V V, Demarzo P, Kremer L. Endogenous information flows and the clustering of announcements [J]. American Economic Review, 2011, 101(7): 29552979.

[13]Floyd W. Industry peer restatements and voluntary disclosure [R]. Stanford Graduate School of Business Working Paper, 2012.

[14]Leary M T, Roberts M R. Do peer firms affect corporate financial policy [J]. The Journal of Finance, 2014, 69(1): 139178.

[15]Boone A L, Ivanov V I . Bankruptcy spillover effects on strategic alliance partners [J]. Journal of Financial Economics, 2012, 103(3): 551569.

[16]王永钦, 刘思远, 杜巨澜. 信任品市场的竞争效应与传染效应: 理论和基于中国食品行业的事件研究 [J]. 经济研究, 2014(2): 114154.

[17]王思敏, 朱玉杰. 公司危机的传染效应与竞争效应——以国美事件为例的小样本实证研究 [J]. 中国软科学, 2010(7): 134141.

[18]黄俊, 陈信元, 张天. 公司经营绩效传染效應的研究 [J]. 管理世界, 2013(3): 111118.

[19]Xu T, Najand M, Ziegenfuss D. Intraindustry effects of earnings restatements due to accounting irregularities [J]. Journal of Business Finance and Accounting, 2006, 33(56): 696714.

[20]Bouwman C H S. Corporate governance propagation through overlapping directors [J]. Review of Financial Studies, 2011, 24(7): 23582394.

[21]Bereskin F L, Cicero D C. CEO compensation contagion: evidence from an exogenous shock [J]. Journal of Financial Economics, 2013, 107(2): 477493.

[22]傅超, 杨曾, 傅代国. “同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据 [J]. 中国软科学, 2015(11): 94108.

[23]Foucault T, Fresard L. Learning from peers stock prices and corporate investment [J]. Journal of Financial Economics, 2014, 111(3): 554577.

[24]Bonini S, Boraschi D. Corporate scandals and capital structure [J]. Journal of Business Ethics, 2010, 95(2): 241269.

[25]Ma M. Industry peer firm earnings quality and the cost of equity [R]. The University of Oklahoma Working Paper, 2013.

[26]Rezaee Z, Gao L, Yu J. Industry peer firms earnings predictably, financial crisis and IPO underpricing [R]. University of Memphis Working Paper, 2011.endprint

[27]Bratten B, Payne J L, Thomas W B. Earning management: do firms play “follow the leader”? [R]. The University of Kentucky Working Paper, 2014.

[28]Sletten E. The effect of stock price on discretionary disclosure [J]. Review of Accounting Stidies, 2012, 17(1): 96133.

[29]Bratten B, Payne J L, Thomas W B . Earning management: do firms play “follow the leader”? [J]. Contemporary Accounting Research, 2016, 33(2): 616643.

[30]Danos P, Eichenseher J W, Holt D L. Specialized knowledge and its communication in auditing [J]. Contemporary Accounting Research, 1986, 6(1): 91109.

[31]Harris M S. The association between competition and managers business segment reporting decisions [J]. Journal of Accounting Research, 1998, 36(1): 111128.

[32]Bilson C, Birt J, Smith T, et al. Ownership, competition, and financial disclosure [J]. Australian Journal of Management, 2006, 31(2): 235263.

[33]Shin Y C. The effect of product market competition on corporate voluntary disclosure decisions [R]. Tulane University Working Paper, 2002.

[34]王雄元, 劉焱. 产品市场竞争与信息披露质量的实证研究 [J]. 经济科学, 2008(1): 92103.

[35]Botosan C A, Stanford M. Managers motives to withhold segment disclosures and the effect of SFAS No. 131 on analysts information environment [J]. The Accounting Review, 2005, 80(3): 751771.

[36]Weston J F, Mansinghka S K . Tests of the efficiency performance of conglomerate firms [J]. Journal of Finance, 1971, 26(4): 919936.

[37]Schmidt K M. Managerial incentives and product market competiton [J]. The Review of Economic Studies, 1997, 64(2): 191213.

[38]吴昊吴, 杨兴全, 魏卉. 产品市场竞争与公司股票特质性风险经济研究 [J]. 经济研究, 2012(6): 101115.

[39]Irvine P, Pontiff J. Idiosyncratic return volatility, cash flows, and product market competition [J]. Review of Financial Studies, 2009, 22(3): 11491177.

[40]Seetharaman A, Gul F, Lynn S. Litigation risk and audit fees: evidence from UK firms crosslisted on US markets [J]. Journal of Accounting and Economics, 2002, 33(1): 91115.

[41]权小锋, 吴世农. CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究 [J]. 南开管理评论, 2010, 13(4): 142153.

[42]李小荣, 董红晔. 高管权力、企业产权与权益资本成本 [J]. 经济科学, 2015(4): 6080.

[43]Piotroski J D, Wong T J . Institutionsand information environment of Chinese listed firms [R]. The Chinese University of Hong Kong Working Paper, 2011.

[44]白俊, 连立帅. 国企过度投资溯因: 政府干预抑或管理层自利? [J]. 会计研究, 2014(2): 4195.

[45]Coffee J. Privatization and corporate governance: the lessons from securities market failure [J]. Journal of Corpoation Law, 1999, 25(1): 139.endprint

[46]Weisbach M S, Reese W A. Protection of minority shareholder interests, crosslisting in the united states, and subsequent equity offerings [J]. Journal of Financial Economics, 2002, 66(1): 65104

[47]Doidge C. U.S. crosslistings and the private benefits control: evidence from dualclassrooms [J]. Journal Financial Economics, 2004, 72(3): 519553.

[48]黃俊, 郭照蕊. 新闻媒体报道与资本市场定价效率 ——基于股价同步性的分析 [J]. 管理世界, 2014(5): 121130.

[49]DeFond J, Hung M. Investor protection and corporate governance: evidence from worldwide CEO turnover [J]. Journal of Accounting Research, 2004, 42(2): 269312.

[50]Hutton A P, Alan A J, Tehranian H. Opaque financial reports, R2 and crash risk [J]. Journal of Financial Economics, 2009, 94(1): 6786.

[51]Roll R. The stochastic dependence of security price changes and transaction volumes [J]. Journal of Finance, 1988, 44(2): 541566.

[52]Kelly P J. Information efficiency and firmspecific return variation [R]. Arizona State University Working Paper, 2005.

[53]陈骏, 徐玉德. 并购重组是掏空还是支持——基于资产评估视角的经验研究 [J]. 财贸经济, 2012(9): 7684.

[54]周勤业, 夏立军, 李莫愁. 大股东侵害与上市公司资产评估偏差 [J]. 统计研究, 2003(10): 3944.

责任编辑、 校对: 李斌泉endprint