上市公司董事背景特征与企业违规行为研究

2018-02-07车响午彭正银天津财经大学商学院天津300222

车响午,彭正银(天津财经大学 商学院,天津 300222)

一、引 言

企业违规对资本市场的健康发展带来不利影响,会使投资者遭受重大损失。21世纪初发生在美国的安然、世通等一系列企业违规事件给美国的资本带来沉重打击。近年来,我国的资本市场也出现了众多违规事件。从“银广厦”“郑百文”,到“琼民源”“蓝田股份”,再到“科龙电器”“渤海事件”等,中国上市公司违规问题大有愈演愈烈之势。以沪深A股上市公司为例,2010年违规企业为75家,2011年为121家,2016年攀升至183家。2016年,证监会全系统作出行政处罚决定书218份,较2015年增长21%,罚没款42.83亿元,较2015年增长288%,对38人实施市场禁入,较2015年增长81%。上市公司违规问题涉及虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、欺诈上市、操纵股价以及违规担保等多个方面,严重阻碍了我国资本市场的健康发展,甚至为我国的金融与经济安全埋下了隐患[1]。

已有研究表明,通过完善的公司治理机制能够有效减少企业违规行为。董事会是公司治理的核心[2],那些拥有专有技术的人员加入董事会不仅可以提高企业的决策质量,还可以发挥信息咨询与监督约束的作用。随着我国上市公司的不断发展,我国上市公司中拥有法会背景的董事比例不断提高。由此引出的问题是,那些拥有法会背景的董事加入董事会能够抑制上市公司违规吗?具备法会背景的执行董事与独立董事在企业违规中的作用是否相同?董事会代表股东负有监督管理层的责任,为了使董事会更好地为股东利益服务,一个较为普遍的做法是给予董事会股权激励,那么,董事会的股权激励是否会在法会背景的董事与企业违规的关系中起着调节效应?

本文的贡献体现在:首先,高阶理论认为,企业高管的统计学特征,如年龄、性别、种族、教育背景、任期及其异质性会影响企业多方面的行为,企业违规问题亦不例外。但以往文献主要从董事会规模、独董比例、独董津贴、二职合一等董事会特征视角研究企业违规问题[3-5]。本文基于董事的法会背景视角考察企业的违规问题,深化和拓展了相关研究。其次,本文的研究结果丰富了董事会研究文献。董事会成员往往依托自身专业背景而发挥作用,相关成果主要集中在企业贷款融资[6-7]、企业创新[8]、并购绩效[9]等方面,而本文则集中于董事对于企业违规的影响。最后,本文探讨了董事会股权激励在法会背景的董事与企业违规关系中的调节效应,深化了董事会与企业违规关系的认识。

二、文献回顾与理论假设

(一)董事会特征与企业违规

董事会作为联结股东与管理层的纽带是公司治理的核心,对于约束规范企业的经营行为具有重要的意义[2]。因此,大多数企业违规研究文献围绕董事会展开。理论上,独立董事通过审计师选择、与审计师沟通、对公司信息及披露进行监督、检查等方式,可以减少公司财务欺诈和虚假信息披露等违规行为,同时,通过监督约束管理层,进而抑制企业的违规行为。Beasley[10]、Dechow等[11]与Farber[12]的研究表明,更独立的董事会有较低程度的盈余管理,其会计舞弊的概率也较低。在董事会构成中,Beasley[10]、Klein[13]与Uzun等[14]的研究发现,独立董事或外部董事的比例越高,董事会被内部人操控的可能性也就越小,财务欺诈的可能性也就越低。Klein[13]与Uzun等[14]的研究还发现,董事会下设置审计委员会会降低企业违规的概率。Dechow等[11]的研究发现,当企业董事会由管理层主导以及董事长与CEO二职合一时,企业的违规概率增大。相较于国外研究,国内学者对企业违规问题关注较少,相关成果主要集中在董事会规模、董事长与总经理二职合一、独董比例以及审计委员设置与企业违规的关系上,但研究结论却与国外学者的结论不尽相同。蔡志岳和吴世农[3]的研究发现,董事长与总经理二职合一能显著减少企业的违规行为。邓可斌和周小丹[5]发现,独董比例的提高会增加企业违规概率,其原因在于与内部人合谋参与企业违规。此外,陈维政等[4]研究了独董津贴与企业违规的关系,研究发现,独董获取的津贴越多,企业违规的概率越大。

高阶理论认为,企业高管的统计学特征,如年龄、性别、种族、教育背景、任期及其异质性会影响企业多方面的行为,企业的违规行为亦不例外。上述国内外文献虽然研究了董事会规模、独董比例、独董津贴和二职合一等对企业违规行为的影响,但忽略了董事的背景特征产生的影响。董事会发挥监督约束或信息咨询作用的真正主体是董事,董事主要依靠自身专业背景发挥咨询与监督作用,而企业违规大多是违反会计、财务等方面的法律法规,因此,有必要考察法会背景的董事对于企业违规的影响。另外,独立董事与执行董事虽然在一定程度上都具有监督约束或信息咨询的功能,但由于执行董事本身在企业中担任一定的职务,容易受到企业内部人的影响,其决策的独立性往往低于独立董事,在企业中的监督作用要弱于独立董事,因此,执行董事与独立董事对于企业违规的影响可能不尽相同,因此,需要分别考察法会背景的独立董事与执行董事对企业违规的影响。

(二)法会背景的董事与企业违规

Fama和Jensen[15]与Norburn[16]认为,董事会成员依靠自身专业背景知识为企业提供信息咨询与监督约束的服务。Demb和Neubauer[17]所做的调查表明,独立董事作为专家主要在其擅长的领域为企业的经营提供辅导。中国证监会2001年发布的《关于在上市公司建立独立董事制度的指导意见》规定,独立董事应当具备上市公司运作的基本知识,熟悉相关的法律和行政法规,具备其履行职责所必需的工作经验。但在我国特殊的制度背景下,具有法会背景的独立董事在发挥信息咨询功能时可能对企业违规产生促进作用。

Adams和Ferreir[18]认为,独立董事能够通过发挥监督和咨询两大功能提升企业价值。这是我国上市公司制度设计中引入独立董事的初衷。但是,长期以来,独立董事的监督功能却一直受到怀疑,“花瓶”“橡皮图章”是社会对独立董事的定位。大量的学术研究成果也验证了独立董事没有在公司治理中发挥监督功能,主要的解释有:(1)独立性是独立董事的核心。独立董事是由大股东或高管提名任命的,出于对自身利益的考虑,他们不可能或不愿意在董事会中发表不同的意见,独立董事更像是大股东或高管的“朋友”。(2)监督作用的发挥需要一定的信息,而独立董事很难独立性地获取这些信息,致使独立董事无法实施有效监督[7]。此外,我国法律对于独立董事监督失职的惩罚较弱。我国对公司层面的处罚金额一般在10万—60万元,对个人层面的处罚金额一般在3万—30万元,远远小于美国《萨班斯法案》对证券欺诈行为所作的处罚(按照法案的规定,犯有欺诈罪的个人和公司最高可处以500万—2 500万美元的罚金,故意进行证券欺诈的犯罪可判处入狱25年)。

然而,我国企业更可能是出于信息咨询目的而聘任独立董事[7]。叶青等[19]认为,在弱法律保护和强政府干预的制度环境下,独立董事主要发挥咨询的功能。他们更像是大股东或高管的“朋友”[5]。股票震荡不利于大股东或高管自身的利益,出于维护自身利益的考虑,大股东或高管有较强的动机进行违规操作。在不熟悉相关法律法规及不考虑违规经济后果的情况下,他们往往会向具有法会背景的独立董事寻求帮助。而在相关法律法规不完善和较低的违规成本下,作为大股东或高管 “朋友”的独立董事可能会利用自身的专业知识,为大股东或高管出谋划策,诱使企业发生违规行为。蔡志岳和吴世农[3]的研究发现,独立董事未能显著减少企业的违规行为,反而助长了企业违规现象[5]。具有法会背景的独立董事能够为企业提供法律会计方面的帮助,违规不易被查处,从而导致企业更容易发生违规行为。

相对于独立董事而言,执行董事更难以对企业违规实施有效的监督。一方面,是由于执行董事的独立性更低;另一方面,是由于执行董事通常在企业中担任一些职务,很容易遭受来自高管的压力。而相对于其他类型的执行董事,法会背景的执行董事由于具备更多的专业知识,更可能会被高管或大股东要求为企业违规提供“指导”,而法律对违规企业或个人的处罚成本较低,这就使具有法会背景的执行董事可能愿意参与企业违规活动。依据上述分析,本文提出以下假设:

假设1:与不聘任法会背景独立董事的企业相比,聘任法会背景独立董事的企业更容易发生违规行为。

假设2:与不聘任法会背景执行董事的企业相比,聘任法会背景执行董事的企业更容易发生违规行为。

三、研究设计

(一)研究样本与数据来源

为了考察董事会中法会背景的董事对企业违规的影响,本文选取2004—2016年沪深A股非金融类违规上市公司为研究样本,剔除缺失数据后,样本期内包括1 220个企业违规观测值。企业违规包括虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、披露不实、欺诈上市、出资违规、擅自改变资金用途、占用公司资产、内幕交易、违规买卖股票、操纵股价、违规担保、一般会计处理不当以及其他等类型的违规行为。另外,考虑到违规企业占全部上市公司的比重较小,如果以所有未被处罚的公司为对照样本,回归模型难以符合计量检验的要求。为此,本文借鉴蔡志岳和吴世农[3]、陈维政等[4]与邓可斌和周小丹[5]的做法,为样本期内每家违规企业选取未违规企业作为对照样本(选取标准是样本期内的违规企业与未违规企业属于同一行业且资产规模较为接近)。本文使用的数据来自国泰安数据库和WIND数据库。

(二)研究模型与变量说明

本文使用模型(1)检验法会背景董事对企业违规的影响:

Fraud=α0+α1Indiret(Diret)+α2Control+α3Year+ε

(1)

其中,Fraud代表企业违规行为被解释变量,由于样本中的一些违规企业在同一年中会出现多次违规情况(即违规次数大于或等于2),并且违规的严重程度也可能存在较大差异,本文借鉴蔡志岳和吴世农[3]与邓可斌和周小丹[5]的做法,分别使用违规概率Fraud1(样本期企业发生违规为1,否则为0)、违规频率Fraud2(样本期企业违规次数)和违规程度Fraud3(样本期企业无违规为0,批评、警告为1,谴责为2,罚款及其他为3)进行度量。Indiret、Diret为解释变量,分别表示样本企业中是否具备法律及财务会计背景的独立董事、执行董事(若具备,则相应变量为1,否则为0,具体做法是首先根据国泰安数据库搜集、整理上市公司高管个人简历,然后查阅其独立董事、执行董事是否具备法律及财务会计背景)。Control为控制变量,借鉴蔡志岳和吴世农[3]、陈维政等[4]与邓可斌和周小丹[5]等研究,本文采用公司治理、财务指标以及其他指标作为控制变量,选择的公司治理指标主要包括董事会规模(Board,董事会中董事的数量)、独董比例(Ratio_Dire,独立董事占全部董事的比例)、二职合一(Dual,当董事长与总经理二职合一时该变量为1,否则为0)、第一大股东持股比例(Top_Share,第一大股东占上市公司的股份比例),财务指标主要包括企业成长性(Growth,企业营业收入增长率)、资产规模(Size,年末企业资产规模的自然对数)、资产负债率(Lev,年末企业的资产负债率)、总资产收益率(Roa,企业年末净利润与总资产的比值),其他控制变量包括企业是否设置审计委员会(Audit,若设置,则为1,否则为0)、企业是否选择四大会计师事务所(Account,若是,则为1,否则为0)。此外,本文还控制了制度变迁(Year)对企业违规行为的影响。

另外,考虑到企业违规概率属于二分类变量,违规频率属于连续变量,违规程度属于有序分类变量,本文将分别采用Probit模型、LS模型和Probit(OPR)模型进行回归分析。

四、回归结果与分析

(一)描述性统计与单变量分析

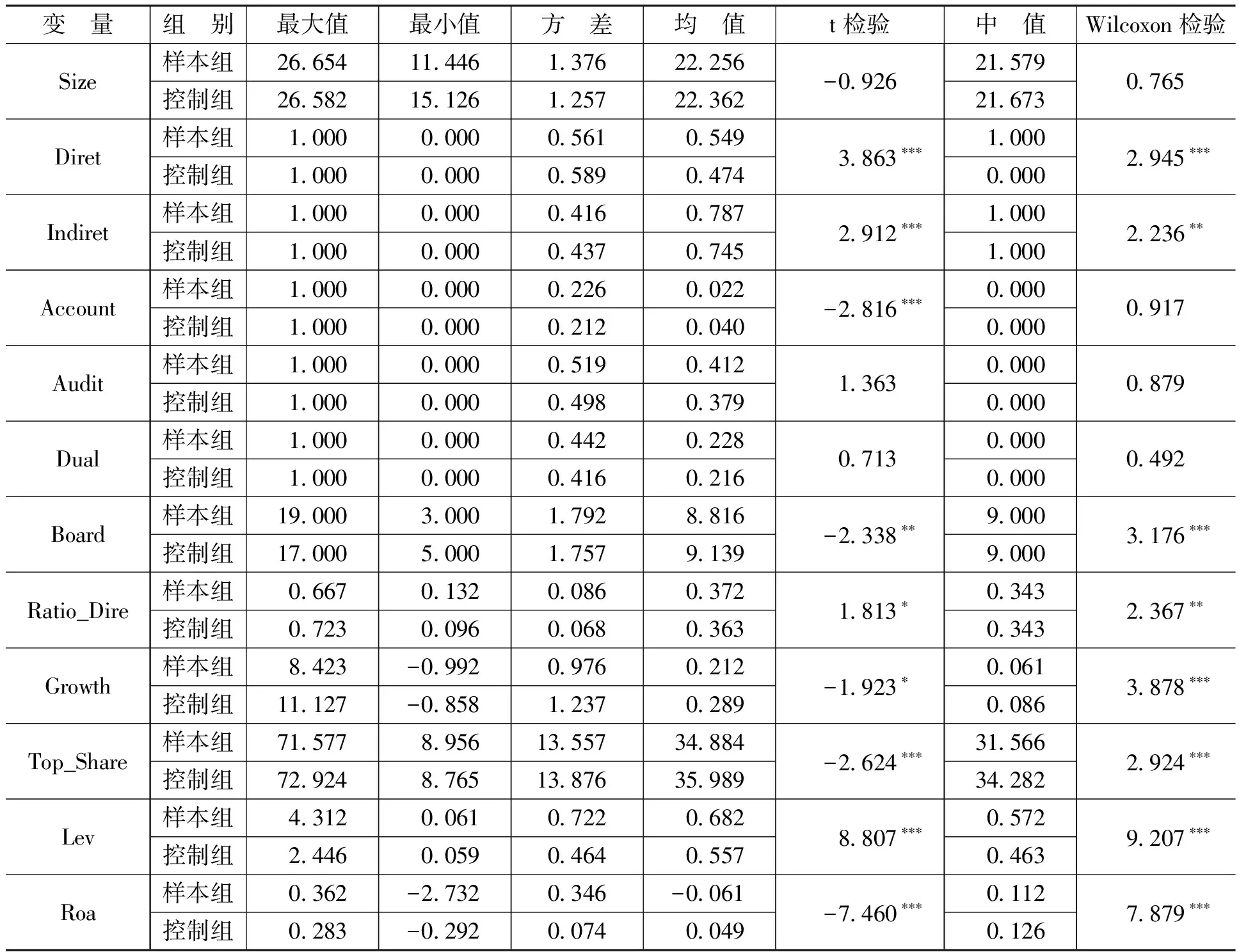

表1给出了违规企业(样本组)与非违规企业(控制组)的主要变量描述性统计和检验结果。

表1 描述性统计与单变量分析

注:*、**和***分别表示在10%、5%和1%的显著性水平上显著,下同。

由表1可知,样本组的法会背景的独立董事、执行董事比例均值分别为0.787和0.549,控制组的法会背景的独立董事、执行董事均值分别为0.745和0.474,两者均在1%的显著性水平上显著。一方面,表明法会背景的董事在我国上市公司中较为普遍;另一方面,也表明样本组的法会背景的董事比例占比较高,上市公司的独立董事比例越高,企业越容易违规,本文的研究假设1和假设2初步得到了验证。样本组与控制组的企业规模均值t检验和中值Wilcoxon检验均不显著,说明样本组与控制组的企业规模不存在显著差异,本文选取的样本不存在系统性偏差。

(二)多元回归分析

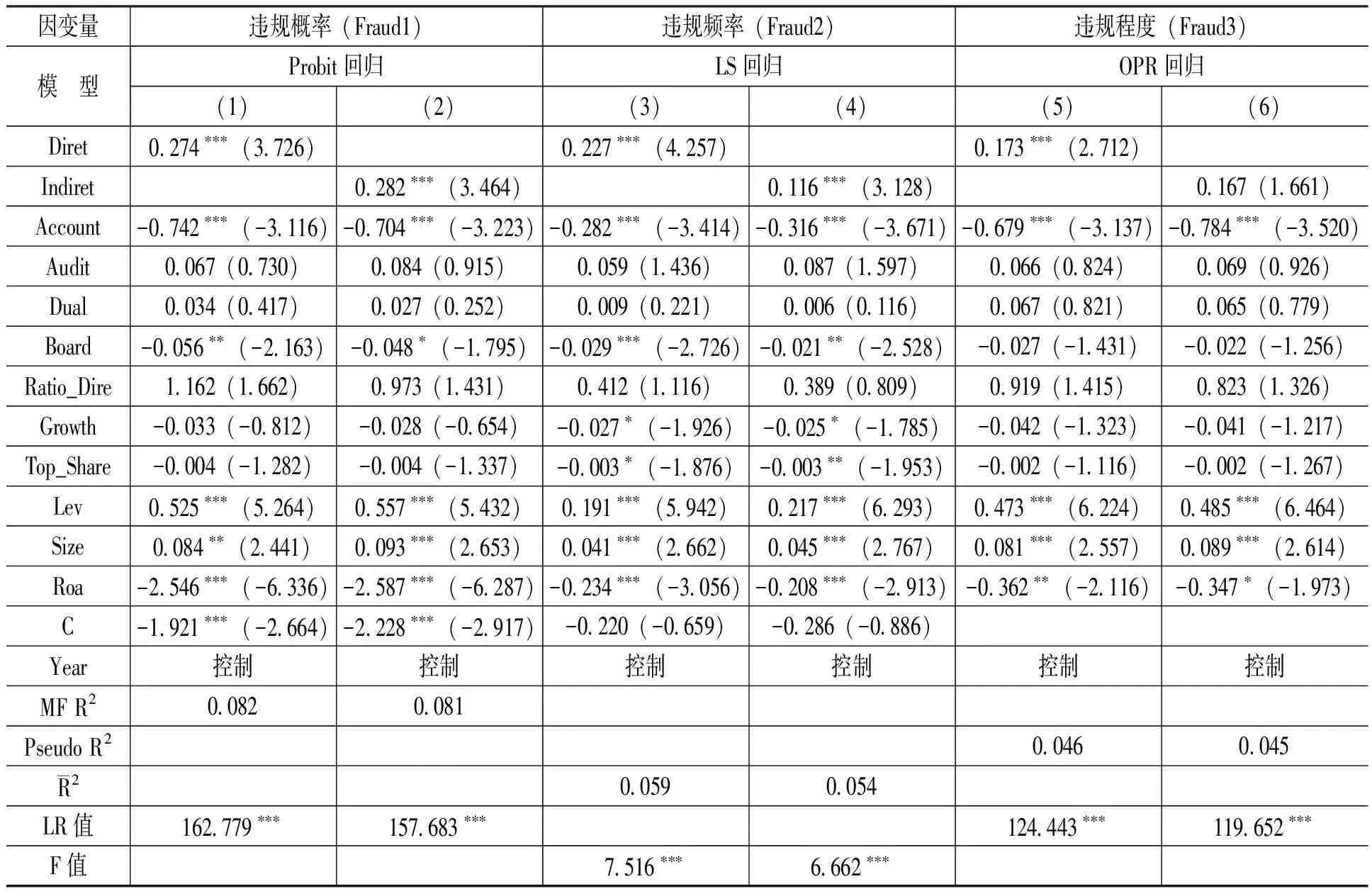

表2列出了法会背景的董事与企业违规行为的回归结果。由表2可知,在违规概率和违规频率方面,不论是法会背景的执行董事还是法会背景的独立董事,其回归系数都显著为正,且在1%的显著性水平上显著,这说明具有法会背景董事的企业更容易发生违规行为,支持假设1和假设2。在违规程度方面,法会背景的执行董事的回归系数显著为正,在1%的显著性水平上显著,这说明具有法会背景执行董事的企业违规程度会更严重,而法会背景的独立董事的回归系数虽然也为正,但并不显著,这说明法会背景的独立董事对企业违规程度的影响较弱。我国目前的上市公司独立董事人选大多来自于著名公司高管、现任或前任政府高官、知名大学教授。公司违规程度严重,不仅会使他们的名誉受损,而且还可能使其受到法律的制裁,在缺少巨大利益激励的情况下,他们一般不会冒名誉受损和法律制裁的风险。因此,法会背景的独立董事对企业违规程度的影响不如法会背景的执行董事对企业的违规程度的影响那样显著。

表2 法会背景董事与企业违规(N=2 440)

(三)稳健性检验

邓可斌和周小丹[5]认为,独立董事会增加企业的违规行为,但违规企业也会聘用更多的独立董事,即二者之间存在内生问题。为此,本文参照Yeyati等[20]的做法,采用法会背景独立董事变量的一阶滞后值作为替代变量降低内生性问题,检验结果仍然支持本文的主要结论,即法会背景的独立董事与执行董事都会促使企业更容易违规,并且前者更容易导致程度较弱的违规。此外,考虑到样本区间包含了金融危机爆发的2007年和2008年,为减少这一特殊的环境因素可能影响检验结果的稳健性,本文参考刘坤和戴文涛[1]的做法,将研究样本分为特殊年份组 (2007年和 2008 年)和普通年份组(2004—2006年和2009—2016年)进一步进行检验,研究结论仍然成立。

(四)进一步研究

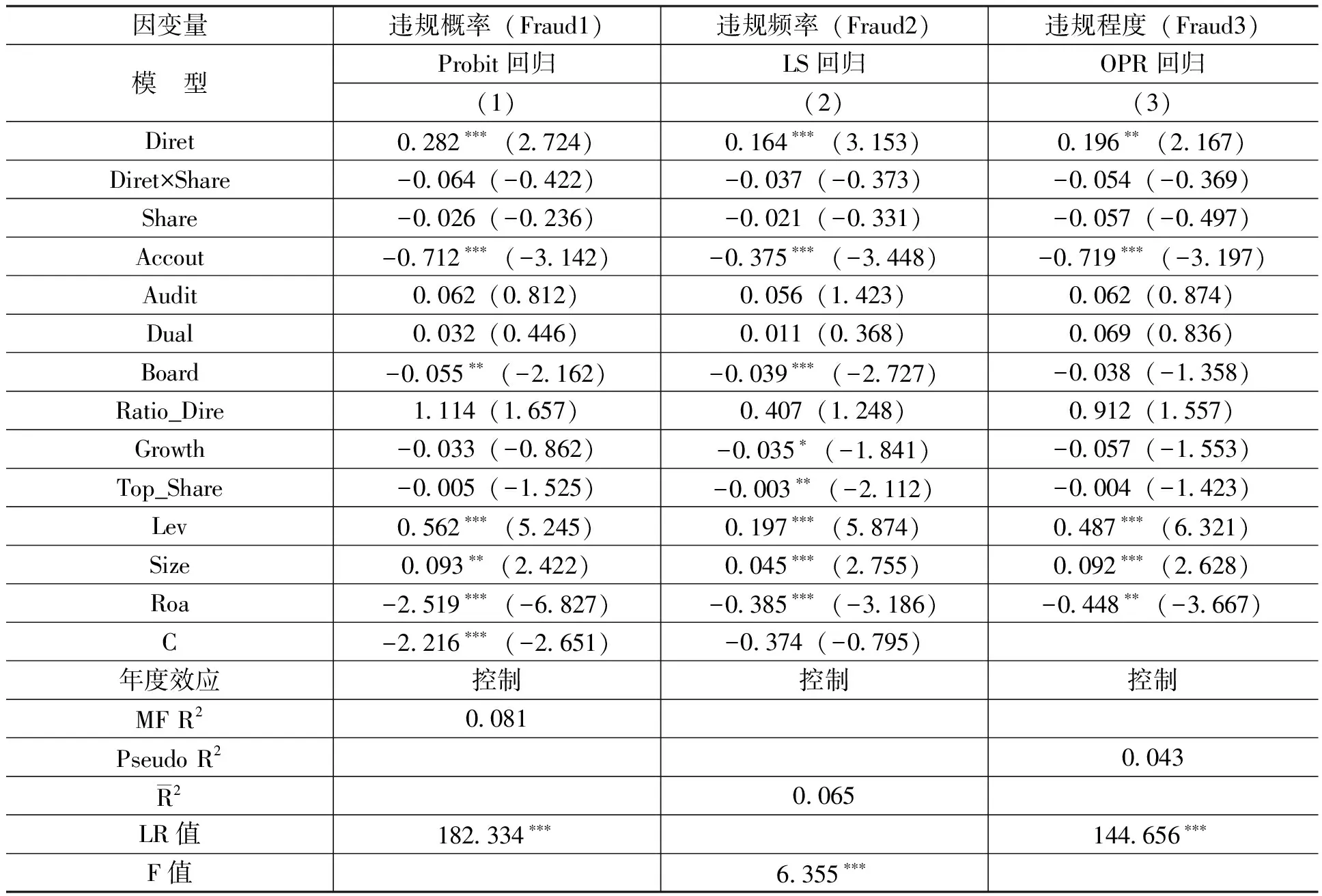

企业违规会使公司股价下挫,损害股东利益。董事会代表股东,负有监督管理层的责任,为了使董事会更好地为股东利益服务,一个较为普遍的做法是给予股权激励。那么,企业对董事会的股权激励是否会减少法会背景的董事促进企业违规的行为?为此,本文继续讨论董事会股权激励对法会背景的董事与企业违规关系的调节效应。考虑到我国目前的董事会股权激励主要针对执行董事,对独立董事的股权激励相对较少,因此,本文主要考察法会背景的执行董事与企业违规关系的调节影响。另外,鉴于法会背景的执行董事对于企业违规概率、违规频率和违规程度均有显著影响,因此,本文从这三个方面考察董事会股权激励的调节影响,检验结果如表3所示。从表3中可以看出,法会背景执行董事与董事会股权激励的乘积项Diret×Share虽然都为负,但却均未通过显著性检验,表明对董事会的股权激励,并未起到减少法会背景的执行董事增加企业违规的作用。

表3 股权激励在法会背景执行董事与企业违规中的调节效应(N=2 440)

五、研究结论与启示

频频发生的上市公司违规问题严重影响了中国资本市场的有效运行。董事会在公司治理中发挥着重要的作用,那些具有专业背景知识的董事加入董事会,可以对企业行为产生重要影响。为此,本文使用2004—2016年沪深A股非金融类违规上市公司及配对企业作为样本,检验了法会背景的独立董事与执行董事对于企业违规的影响。研究发现,法会背景的独立董事与执行董事都具有增加企业违规的作用。具体而言,聘任法会背景的董事的企业更容易发生违规行为;相比于聘任法会背景的独立董事的企业,聘任法会背景的执行董事的企业,其违规程度更严重。进一步的研究还发现,董事会的股权激励并未起到减少法会背景的执行董事增加企业违规的作用。上述的结论意味着,我国目前实施的独立董事制度并没有达到理论和法规的预期结果,即保护中小股东利益。产生这一问题的根源:一方面,在于我国独立董事制度仍有待完善,如独立董事由大股东聘任、独立董事获取信息困难、独立性不高,导致法会背景的独立董事容易与高管或大股东合谋,参与企业的违规行为,而执行董事由于通常在企业中担任一些职务,更容易受到高管的压力而参与企业违规;另一方面,我国法律对于违规企业或个人的处罚较弱,这使法会背景的董事利用自身的专业知识,为大股东或高管出谋划策,诱使企业发生违规行为。

本文的政策意义体现在:(1)既然由大股东或高管所提名任命的独立董事难以发挥监督作用,甚至会与其合谋损害企业价值,那么,政府监管部门就应当推出多元化的独立董事产生机制,以弱化独立董事与大股东或高管的“朋友”关系,提高独立董事的监督效力。(2)应强化违规企业的高管或董事的处罚力度,提高他们的违规成本,从而降低其参与违规的意愿。

[1] 刘坤,戴文涛. 企业违规、产权性质与贷款融资[J]. 财经问题研究, 2017,(6):50-56.

[2] 李维安. 经济复苏之际看公司治理[J]. 资本市场,2010, (1):114-119.

[3] 蔡志岳,吴世农.董事会特征影响上市公司违规行为的研究[J].南开管理评论,2007,(6):62-68.

[4] 陈维政,曹伦,李琳,等.独立董事的津贴激励与上市公司违规行为的关系研究[J].战略管理,2010,(2):69-74.

[5] 邓可斌,周小丹.独立董事与公司违规:合谋还是抑制[J].山西财经大学学报,2012,(11):84-94.

[6] Güner,A. B.,Malmendier,U., Tate,G.Financial Expertise of Directors[J]. Journal of Financial Economics, 2008, 88(2): 323-354.

[7] 刘浩,唐松,楼俊. 独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J]. 管理世界,2012,(1):141-156.

[8] 胡元木. 技术独立董事可以提高R&D产出效率吗?——来自中国证券市场的研究[J]. 南开管理评论,2012,(2):136-142.

[9] 陈仕华,姜广省,卢昌崇. 董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J].管理世界,2013,(12):117-132.

[10] Beasley, M. S. An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statement Fraud[J]. The Accounting Review, 1996, 71(4):443-465.

[11] Dechow,P.M., Sloan, R. G. ,Sweeney,A. Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions by the SEC[J]. Contemporary Accounting Research, 1996, 13(1): 1-36.

[12] Farber,D.B. Restoring Trust After Fraud: Does Corporate Governance Matter? [J]. The Accounting Review, 2005, 80(2): 539-561.

[13] Klein, A. Audit Committee,Board of Director Characteristics, and Earnings Managemen[J]. Journal of Accounting and Economics, 2002,33(3) :375-457.

[14] Uzun, H., Samuel, H. S.,Varma, R. Board Composition and Corporate Fraud[J]. Financial Analysts Journal, 2004, 60(1) : 33-43.

[15] Fama , E ., Jensen,M . The Separation of Owners Hip and Control[J]. Journal of Law and Economics , 1983 , 26 (2):301-325 .

[16] Norburn, D. GOGOs, YOYOs and DODOs: Company Directors and Industry Performance[J]. Strategic Management Journal, 1986,7 (2): 101-117.

[17] Demb,A., Neubauer,F. F. The Corporate Board: Confronting the Paradoxes[M].New York: Oxford University Press, 1992.

[18] Adams,R. B. ,Ferreir,D.Strong Man-Agers,Weak Boards? [J]. Cesifo Economic Studies, 2009, 55(3-4): 482-514.

[19] 叶青,赵良玉,刘思辰. 独立董事“政商旋转门”之考察:一项基于自然实验的研究[J]. 经济研究,2016,(6):98-113.

[20] Yeyati, E. L., Sturzenegger, F., Reggio, I. On the Endogeneity of Exchange Rate Regimes[J]. Documentos De Trabajo Economic, 2009,54(5):659-677.