农户小额信贷需求影响因素研究

2018-02-04周桢柏双友

周桢 柏双友

农村小额信贷能有效解决农村资金需求问题,是我国精准扶贫的重要保障。本文通过实地调查,基于农户个人特征、农户家庭特征以及外界环境特征等三个方面,采用二元Logit模型对不同农户对于小额信贷需求的影响加以比较和分析。研究发现,年龄、性别储蓄存款额、贷款利率等因素对农户小额信贷需求都有显著影响。

1 研究背景及研究现状

小额信贷在国际上已有40多年的发展历史,作为一种对于传统金融理论领域的新挑战,许多国外学者从不同角度对其进行了研究。针对农户收入方面,Morduch(1997)1,NiamlA Fernando(2004)2,MikiHamad(2010)3实证研究发现,农户小额信贷需求与收入呈负相关关系,绝大多数农户在收入稳定的情况之下,投资机会很少,基本不会产生信贷需求。除收入因素以外,受教育程度、农户信贷的目的、年龄等因素也会影响农户需求。Pham,Izumida(2002)4以越南三省共计 300 多户农户作为调查对象,通过 Tobit 回归模型实证结果表明,农户的借款目的、农业生产力、受教育程度以及年龄因素对农户的选择有显著影响。

此外,国内学者对我国农村农户信贷行为进行了许多相关的研究。其中,史清华(2002)5的研究认为户主文化程度、户主年龄、农户家庭收入水平与农户是否借贷等方面之间的存在密切关系。周小斌、耿杰(2004)6通过研究我国农户借贷需求的影响因素,认为农户的经营规模、农户支付倾向和农户投资能力对农户借贷需求有正向作用,农户自有资金支付能力对农户借贷需求有负向作用;颜志杰(2005)7对全国范围内的农户进行了一次信贷相关的抽样调查,以分析农户信贷需求的影响因素,分析结果表明,消费、生产等多方面因素影响农户信贷需求的因素;

韩国红(2010)8通过对浙江省 11 个地市农户小额信贷现状及影响因素研究后发现,影响农户小额信贷的主要因素包括农户户主个人特征和所在家庭特征。郭晖,康馨方(2012)9通过调查玛纳斯县农户的小额信贷需求,并借助二元Logit模型对农户的小额信贷需求影响因素进行了分析,认为主要影响因素包括收入、性别、年龄、受教育程度等自身因素和利率、贷款期限等外部因素。

通过上述研究可以发现,现有研究大多集中于单方面从农村小额信贷的用途、运作机制等角度进行分析,对需求方面的影响因素分析较少。而且另一方面即使有对需求影响因素进行的研究,也多是集中于将调研对象设定为贫困地区,针对其他地区的极少。为此,本文将重点放在农户小额信贷需求的影响因素,通过对经济发展水平较高的江苏省江阴市作为案例分析,区别于以往大多将贫困地区作为分析样本,农村小额信贷的需求机制作为研究角度及出发点,以点概面地了解我国农村小额信贷发展过程中存在的困难及制约因素,并结合发展经济学的基本原理,提出相应地改善建议。

2 研究方法

本研究主要考察农户是否有小额信贷的需求,此变量的选择结果包括有需求和没有需求两类。将农户是否有小额信贷需求作为因变量,取值0或1,0表示农户无小额信贷需求,1表示农户有小额信贷的需求。由于本研究的被解释变量是离散型,属于非正态分布,普通最小二乘法或加权做小二乘法不适用,基于此,本文采用二元Logit模型进行农户小额贷款需求意愿的分析。

Logit模型的一般公式为:

Pi=F(+jXij)=1/{1+exp[-(+jXij)]} (1)

根据(1)式,得到:

Ln Pi /(1-Pi)=+jXij (2)

其中Pi是农户有小额信贷需求的概率,m為小额信贷需求影响因素的个数,Xij是自变量,表示第j种影响因素。

3 变量设定与研究假说

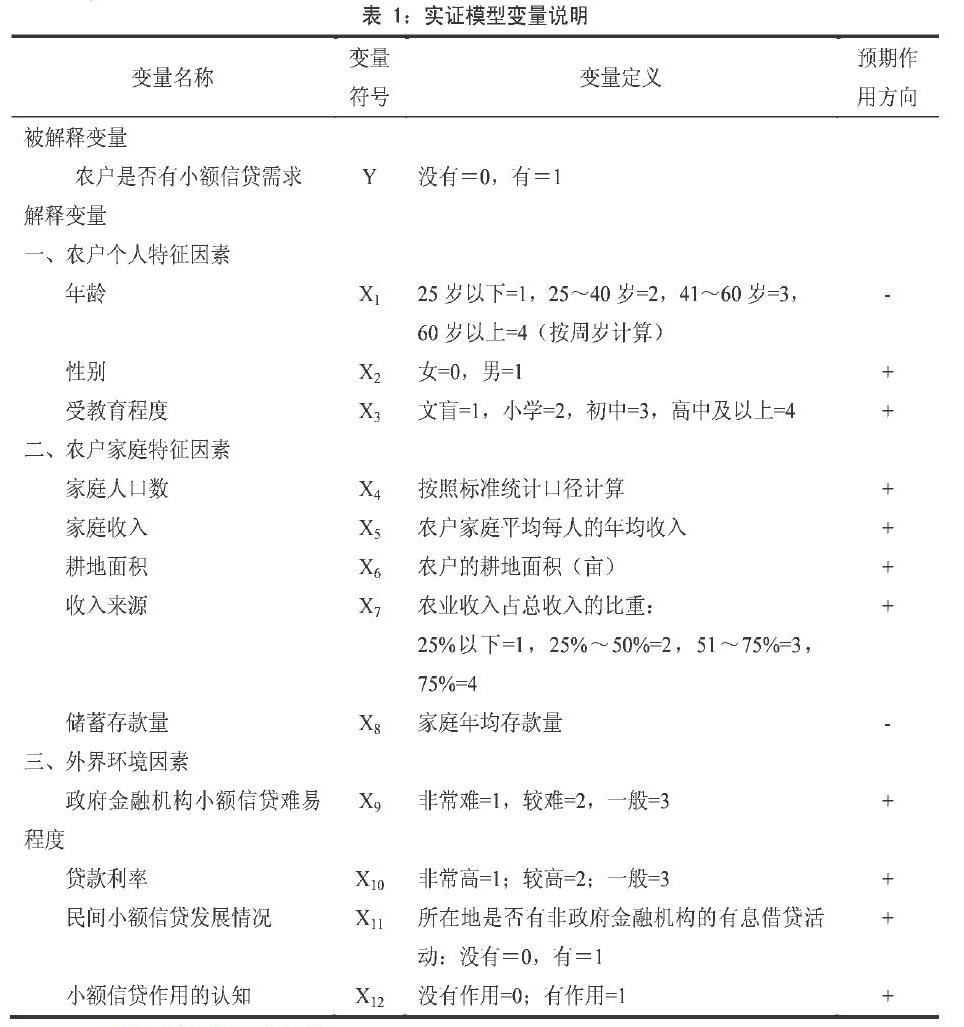

本文将农户小额信贷需求的影响因素划分为三个方面,即农户个人特征、农户家庭特征以及外界环境特征。具体地,农户个人特征因素主要包括农户年龄、性别和受教育程度;农户家庭特征因素包括农户所在家庭人口数、家庭收入、耕地面积、收入来源和储蓄存款量作为变量;外界环境因素包括政府金融机构小额信贷手续难易程度、贷款利率、民间小额信贷的发展情况、小额信贷作用的认知作为变量。

对各变量的具体定义、说明以及对因变量的预期作用方向,见表1。

4 模型回归结果

本文主要研究农户对小额信贷的需求,选取的调研地点为江苏省江阴市。利用132个农户样本资料,对农户小额信贷需求的影响因素进行回归分析,从回归结果来看,回归效果较好,总体显著(见表2)。

注:①为了使方程变量间更具有可比性,农户家庭人均收入、储蓄存款量的单位用千元表示;②*、**、***表示估计的系数不等于零的显著性水平分别为10%、5%和1%。

根据模型估计结果,农户小额信贷需求的影响因素及其显著性和影响程度归纳如下:

(1)农户个人特征变量中,年龄对农户小额信贷需求的影响为负,与预期一致,说明农户年龄越小,对小额信贷的需求越高,意愿也越高,原因可能在于年龄小的农户更容易接受新事物,更乐于接受小额信贷,再者年龄小的农户对未来收入的预期较高,对现期借贷的把握越大,但是影响不显著,影响较弱。性别对农户小额信贷需求意愿的影响为正,与预期一致,男性更倾向于接受小额贷款,男性一般比女性更偏好风险,对生产和投资的意愿较高,贷款的需求也越高,但是影响不显著。受教育程度对农户小额信贷需求意愿的影响为正,与预期一致,受教育程度越高,越倾向于扩大生产,增加投资,贷款的意愿越高。

(2)农户家庭特征变量中,农户的家庭人口数在5%的水平上显著,是影响农户小额信贷需求的一个重要因素,系数符号为正,说明农户家庭人口数越多,其日常生活与生产的开支越高,对小额信贷的需求意愿也越高。家庭收入对农户小额信贷需求的影响为负,据了解,家庭人均收入越高,自身更加能够应对生产生活特殊支出,对小额信贷的需求就越低,但是影响不显著。耕地面积对农户小额信贷需求意愿的影响为正,是其中一个重要的影响因素,在1%的水平上显著,说明耕地面积越大,农户对资金的需求越大,小额信贷的意愿越高。收入来源对农户小额信贷需求意愿的影响为正,并且在5%的水平上显著,这说明农业收入在家庭收入中所占的比重越多,农户非农业收入越低,相对而言,其经济水平就较低,越有可能选择小额信贷。储蓄存款量变量的影响方向为负,且在10%的水平上显著,说明储蓄存款额越高,农户应对风险和特殊情况的能力越高,对小额信贷的需求越小。

(3)外界环境变量中,政府金融机构小额信贷难易度对农户小额信贷需求意愿的影响为正,与预期一致,贷款的手续越简单,农户的需求越高,但是影响不显著,影响较弱。贷款利率对农户小额信贷需求意愿的影响更为显著,显著水平为1%,贷款利率更能从根本上动摇农户小额信贷的需求意愿,农户贷款的积极性与贷款利率有直接关系,利率越高,农户贷款的积极性越低。所在地是否有非政府金融机构的有息借贷活动表明了农户小额信贷渠道的多样性,相对而言,民间小额信贷机构的贷款手续更为简单,但利息更高,农户为了生产生活需求必须进行贷款时,可能会选择民间借贷机构,所以如果所在地有非政府金融机构,农户小额信贷需求的意愿越高。农户对小额信贷作用的认知反映了小额信贷机构在当地的影响力,对农户小额信贷需求意愿的影响为正,与预期一致,但是影响程度不显著。