中国足球职业联赛俱乐部球员技术资产配置的利益逻辑研究

2018-02-04梁伟

梁 伟

中国足球职业联赛俱乐部球员技术资产配置的利益逻辑研究

梁 伟

暨南大学 体育学院, 广东 广州 510632

基于《中国足球改革总体方案》《关于加快发展体育产业促进体育消费的若干意见》等政策扶持,中国职业足球市场投资热度持续攀升,但同时出现的高额球员转会费却引发争议。对此,研究将中国足球职业联赛的球员转会费问题置于资产配置分析框架:首先以广州恒大淘宝俱乐部为例探究中国足球职业联赛俱乐部的资产结构比例及其质量,提出看似成本收益不匹配的球员技术资产配置实质是俱乐部投资者为实现更深层次利益目的而选择的利益逻辑;其次,分析中国足球职业联赛俱乐部的球员技术资产配置利益逻辑,并找到其与联赛发展要求的关键矛盾;最后借鉴皇家马德里、曼城等俱乐部的商业运作经验,析出中国职业足球俱乐部球员技术资产配置的利益逻辑转换策略。通过对中国足球职业联赛球员高额转会费问题的客观分析,为中国职业足球改革发展提供理论指引。

中国足球职业联赛;职业足球俱乐部;球员技术资产;转会费

球员高额转会费问题被认为影响了中国职业足球的健康发展。但只是依据球员转会费出现一定程度的高价或者高溢价就认为中国职业足球已经投资过度,可能会忽略背后的买家利益逻辑,可能影响中国职业足球的市场投资热情;如果对俱乐部投资者不计成本购买球员的行为不予重视,不仅我国职业足球产业会有投资过热的风险,同时,联赛的公共产品属性也难以保障。如何既保持市场对中国足球职业联赛的投资热情,又避免球员转会费问题给联赛带来的负面影响?研究将中国足球职业联赛俱乐部的球员技术资产配置利益逻辑作为对象,拟在市场机制框架内寻找球员高额转会费问题的解决途径。

1 中国足球职业联赛俱乐部资产情况分析——以广州恒大淘宝俱乐部为例

1.1 中国足球职业联赛俱乐部资产结构特征

资产在宏观而言是指一个公司、机构或个人拥有的具有商业或交换价值的东西,微观上则是指由企业拥有或控制的并预期会给企业带来经济利益的资源。中国足球职业联赛俱乐部的资产包括什么?研究选取中国足球超级联赛(以下简称“中超联赛”)的广州恒大淘宝俱乐部(以下简称“恒大俱乐部”)为例,2015年,该俱乐部的15.08亿元资产包括:1)占总资产0.3%的俱乐部竞赛训练场地、办公地以及运营所需要的各种硬件设施等有形固定资产;2)占总资产33.8%的无形固定资产主要是已签署工作合同并处于合同期内的运动员,其在恒大俱乐部财务报告当中被表述为“球员技术资产”(占无形固定资产比例为99.9%,占总资产比例为33.7%),以及价值20 530.24元的其他无形固定资产;3)占总资产65.9%的流动性资产,俱乐部持有4.3亿元的货币现金及1.52亿元的应收账,这说明俱乐部充裕的现金流为购买球员提供了创造了极大的现金支配自由度[4]。恒大俱乐部并非特例,通过2016年中国足球职业联赛俱乐部共花费35亿元购买球员的事实可知,多数俱乐部的现金流都很充裕[13]。此外,依据《中华人民共和国土地管理法》中国足球职业联赛俱乐部只有训练、办公建筑的产权而没有土地产权,除河南建业俱乐部外,其他俱乐部均以租赁方式获得竞赛场地使用权,由此可知,中国足球职业联赛俱乐部的有形固定资产比例较低是共性现象。综上推论,中国职业足球俱乐部的资产结构特征是以球员技术资产为主,且现金流充裕。

1.2 中国足球职业联赛俱乐部资产质量解析

资产质量是对企业以其自身拥有的资产为基础,在筹资过程中长期负债与权益资产的比例结构及其盈利能力的综合评价。首先,资产负债率一般而言在55%~60%左右为合适,负债率过高意味着企业债务负担过重,过低则说明企业没有很好的使用财务杠杆。其次,债务资产比例与权益资产比例都应当处于45%~55%左右,债务资产比例过高将影响企业的资金配置。最后是息税前利润,这个指标剔除了资产结构和各国所得税政策的影响。如此,同一行业里的不同企业之间,无论各国所得税率有多大差异或是资产结构有多大差异,都可以使用息税前利润去比较盈利能力[7]。

假如仅是分析2015年1~6月的俱乐部资产负债率、债务资产构成比例、债务权益比例等,可以看到,恒大俱乐部作为一个企业既能保障债权人的利益也能有足够的资金量(表1)[4]。但俱乐部2016半年财报显示,占其借款总额的99.9%是来源于中国恒大集团4.52亿元的无息、无担保、无固定还款期股东借款[5],这意味着俱乐部2015财年息税前利润亏损2.65亿元所产生的债务实质是由母公司即俱乐部控制性股东的中国恒大集团承担。这种情况在中国职业足球俱乐部普遍存在,如上海上港俱乐部作为子公司在2015财年亏损9 226万元的同时也获得了母公司上海国际港务集团1.81亿元的注资[12]。上述数据表明:虽然依据《中国足球协会注册工作管理暂行规定》中国足球职业联赛俱乐部是以有限责任公司或股份有限公司的形式在工商管理部门登记注册的企业法人,但俱乐部实质是以大型企业子公司的形式存在,俱乐部资产完全来源于母公司转移调入的同时,债务也完全由母公司承担。由此形成了当前中国足球职业联赛俱乐部表面的资产质量健康与事实上连续亏损完全依靠股东注资才能生存的对比反差。

如果说中国足球职业联赛俱乐部有能力高价购买球员是因为流动性资产多而现金流充裕,那么在球员技术资产比重较大并且完全依靠股东注资运营的状况下为何依然持续高价购买球员?从中国足球职业化历程可知,过去投资职业足球是投资者为了从地方政府获得土地、资金等优惠政策去摊薄其投资成本。因此,将球员转会费问题仅是置于传统的企业治理研究框架中,可以寻求出重构俱乐部投资者与地方政府的政治关联等解决途径。但是这个研究框架却忽略了另一种可能性,也就是理论上成本收益不匹配的球员技术资产配置实际是俱乐部投资者为实现更深层次的利益目的而选择的利益逻辑。对此,找到这种资产配置利益逻辑与联赛发展要求的矛盾并寻求解决思路,将有助于客观分析当前的球员高额转会费问题并求出破解对策。

表1 2015年广州恒大淘宝俱乐部资产质量(1~6月)

2 中国足球职业联赛俱乐部球员技术资产配置的利益逻辑

资产配置是指市场主体根据自身投资需求不同,将资金在不同资产类别之间进行分配的过程。按照对持有资产所要实现的利益目的,资产配置可以分为战略性配置与战术性配置两种类型[3]。

2.1 球员技术资产战略性配置逻辑

当前中国足球职业联赛俱乐部除少数存在国有资本股东外,其余俱乐部均是由民营企业完全控股。对于中国民营企业而言,融资难、融资贵引发的债务负担过重是企业发展的最大瓶颈。中国恒大集团2015年负债6 148.93亿元,借款总额3 812.61亿元,其中1年到期的1 728亿元短期借款占借款总额的45.3%,融资成本达到8.5%[8]。同样面临长期融资渠道受限与融资成本过高的还有广州富力足球俱乐部的控制性股东富力地产股份有限公司,2016年公司仅前3季554.52亿元的新增借款就已经高于其2015年491.74亿元的净资产[6]。基于这种形势,对盈利要求不高的新三板市场在2012年的启动使子公司分拆上市成为企业融资渠道选择之一,这样既能确保母公司对子公司的股权控制,也能从股市中获得融资。同时,《中国足球改革发展总体方案》《关于加快发展体育产业促进体育消费的若干意见》等政策的出台刺激了职业足球的投资热度,并且投资职业足球带来的巨大影响力与宣传效应已是显而易见,因此,作为大型企业子公司的职业足球俱乐部进入证券市场无疑对市场资本是有吸引力的。

除了拓展融资渠道之外,由于企业在发行股票时通常是采用溢价发行的方式,所以获取资本增值溢价是促使俱乐部上市的另外一个目的。恒大俱乐部的资产结构显示,球员技术资产基本就是俱乐部所有的固定资产,因此,该类资产的数量和质量对于俱乐部的整体估值极其重要。足球运动员作为俱乐部无形固定资产的国际通用评估标准是《国际会计准则第38号—无形资产》(IAS-38),该准则规定外购的无形资产应以实际支付的购买价格、手续费及其他资本性支出作为入账价值。例如,克罗地亚球员曼朱基齐转会尤文图斯俱乐部的转会费虽然是1 900万欧元,但由于存在签字费等费用,曼朱基齐作为俱乐部的无形固定资产依据IAS-38的标准最后被评估为2 134.6万欧元[17]。恒大俱乐部5.09亿元的球员技术资产、上海绿地申花足球俱乐部经营权4.18亿元的估值,也是基于与IAS-38类似的中国财政部2006年颁布的《企业会计准则第6号——无形资产》将用于购买球员的总金额作为球员技术资产估值的基本原则[4,10]。所以,对于俱乐部而言,为一名球员支付的转会花销越高,该球员作为俱乐部固定资产的估值也就越高,俱乐部的初始估值也就越高,上市后投资者获得的资本增值溢价收益也就有可能越高。

从这个角度来看,在俱乐部不能盈利而只是依靠股东注资运营的状况下依然持续高价买入球员,一定程度上是当前中国民营企业为了破解融资难、融资贵的困境,期望通过投资职业足球获取新的融资渠道,并在有形固定资产较少的状况下以增加球员技术资产的方式提升俱乐部初始估值,以为俱乐部未来上市后在资本市场获取高额增值溢价收益而付出的战略实现成本。

2.2 球员技术资产战术性配置逻辑

转会费排名前10的外籍球员转会费溢价平均仅为1.5倍,而价格排名前10的中国籍球员转会费溢价则平均达到46倍(表2)。如果说中国足球职业联赛俱乐部持续高价买入球员是其投资者为实现利益目的的战略性资产配置,那么为何国内外球员转会费溢价会有如此大的差异?本研究认为,这是投资者基于对球员技术资产潜在价值以及当前市场环境的综合评估,是资产战术性配置逻辑的体现。

表2 中国足球职业联赛球员转会费

注:转会费及估值数据来源于德国《转会市场》网站(www.transfermakrt.com);截止至2017年4月为止的身价排名。

虽然中国足球职业联赛俱乐部购买外籍球员的总价高昂,但外籍球员为俱乐部投资者带来的实际商业价值远高于其转会价格。中央电视台直播的2016年中超联赛共吸引了3.5亿人次观看,这意味着相对于俱乐部投资者的其他营销渠道,足球营销的成本收益比是最佳的。河北华夏幸福俱乐部在2016年虽然花费1.4亿元购买外籍球员,但对比其控制性股东华夏幸福基业股份有限公司2016半年度3.19亿元的广告宣传费用支出[9],1.4亿元购买国际知名球员给母公司年增长24%的企业品牌价值以及广告效应无疑有极大的助力作用。另一方面,购入的外籍球员以高水平进攻型球员为主,而这类球员在国际转会市场上的转会费价格一般都会溢价,2016年尤文图斯俱乐部购入前锋伊瓜因、曼联俱乐部购入进攻型中场博格巴的溢价均达到1.5倍[24,25]。由于中国足球职业联赛的水平低于欧洲5大足球职业联赛,来中国踢球会对自身的职业生涯产生不确定性,这就成为外籍球员必须考虑的风险成本并附加到转会价格上。此外,有意愿来中国踢球的高水平外籍球员总量有限,每名球员都有2~3个俱乐部作为潜在买家,相互竞争必然会提高价格。因此,依据国际转会市场行情,中国足球职业联赛俱乐部以平均溢价1.5倍左右获取到这类球员技术资产并非过高。

为何中国球员的转会费溢价要远高于外籍球员?本研究认为,这是基于市场供给与需求的对比关系,攻击阵容以外籍球员为主、防守阵容以中国球员为主是中国职业足球俱乐部竞赛安排的普遍现象。但不同于选择相对较广的外籍球员资源,当前高水平的中国球员总量过少,高水平中国球员特别是防守球员必然成为各俱乐部争夺的对象。恒大俱乐部2016赛季在左后卫位置有刚性需求且外援名额已满的情况下,国家队经历、球员类型和中国籍身份等多重稀缺因素的叠加就导致了张成林转会费的77倍溢价。此外,在联赛竞争日益激烈且中国职业足球市场价值和关注度大幅提升的背景下,高水平中国球员的总量缺乏以及受到联赛外援限制和U23政策的影响,中国球员的转会费溢价必然逐年提高。因此,在面对高水平中国球员市场供求关系失衡,且趋势在一定时期内难以逆转时,基于保障球队竞争力和预期国内球员价格攀升的诱因,俱乐部主动配置质量较好的中国球员技术资产,不仅是为了在竞赛层面遏制对手,更是一种价格预期弹性影响下的“低买”商业行为。

综上所述,中国足球职业联赛俱乐部球员技术资产配置的利益逻辑为:持续高价购买球员是因为俱乐部基于充裕的现金流,依据其球员技术资产为主的资产结构,为实现融资渠道拓展与获取资本增值溢价等投资者利益目的而实施的战略性资产配置。国内、外球员转会费溢价的巨大差异则是由于投资者对球员技术资产潜在商业价值和当前市场环境的衡量判断所实施的球员技术资产战术性配置策略。

2.3 球员技术资产配置利益逻辑与联赛发展要求的矛盾

只是评价商品本身价值而忽略买家的利益逻辑并不客观,脱离市场规律去讨论商品价格也无意义。球员技术资产配置利益逻辑与联赛发展要求的矛盾,关键不在于转会费的总价或者是溢价过高,而在于当前俱乐部投资者对球员技术资产配置的行为并没能促进联赛健康的发展。

首先,俱乐部在无法盈利完全是依靠股东注资运营的状况下持续高价购买球员,首要目的是达到俱乐部投资者品牌营销、经济收益获取等利益目的,至于俱乐部是否能够稳定发展则被居于次要位置。《中国足球改革发展总体方案》要求中国足球职业联赛俱乐部必须立足长远,系统规划,努力打造百年俱乐部。但如果俱乐部长期亏损运营只是依靠投资者的注资存活,那么在面对国内、外市场环境转变时,投资者的变动将会引发联赛和俱乐部的剧烈动荡。从近年的俱乐部股权变动情况看,持续高价配置球员技术资产对于俱乐部投资者而言既可能借此通过讲故事获取政策利益后变现离开,如中信国安集团以35.5亿元人民币将北京国安俱乐部64%的股份出售给中赫集团;也可能会由于难以回归盈利本质的“市盈率”而亏损退出,如大连一方集团有限公司对俱乐部的撤资、重庆力帆俱乐部90%的股份转让给当代集团,皆是因为原有投资者难以承受获取持有球员技术资产所带来的成本增长而选择撤资。这种投资者变动所带来的不确定性必然会对俱乐部的稳定运营和联赛的发展产生不利影响。其次,俱乐部高溢价购买中国籍球员不仅没有解决当前国内高水平球员的稀缺问题,反而极易诱发中国足球人才质量的下降。一方面,后备人才培训体系的长期性、不确定性等特点促使资金充裕的投资者认为购买现有优秀球员的直接收益更大。同时,当前无论是在中国踢球还是出国的青年队员多数缺乏高水平比赛的机会,这极大影响了中国足球后备人才在技战术水平层面的提升。另一方面,河北华夏幸福俱乐部同时拥有张呈栋、赵明剑和廖均健这3名有过国家队经验的右后卫,而恒大俱乐部则拥有现役国家队员7名。囤积球员虽然有助于保障俱乐部的竞争优势,但缺乏足够的比赛机会却会影响到球员竞技能力的保持与提升,从而使俱乐部现有的球员技术资产逐步贬值。

3 中国足球职业联赛俱乐部球员技术资产配置的利益逻辑转换策略

如何良好运作高价获取的外籍球员技术资产,在保障俱乐部自身运营和联赛发展的同时也考虑到俱乐部投资者利益目的实现是要解决的第1个问题;而如何降低中国籍球员转会费溢价过高则是第2个问题。对此,本研究借鉴“超级俱乐部”的商业运作经验,提出中国足球职业联赛俱乐部球员技术资产配置利益逻辑的转换策略。

3.1 超级俱乐部的概念及商业运作模式

据统计,欧洲地区大约有900个在国际足联注册的职业足球俱乐部。但有些俱乐部的财政收益、获得冠军的数量以及对俱乐部所在地区的经济贡献度要高于其他俱乐部。德国足球甲级联赛(以下简称“德甲联赛”)的拜仁慕尼黑和多特蒙德俱乐部2012—2013赛季收益增长额占联赛整体收益增长额的80%,同时在近10年分获8次联赛冠军[19]。类似的还有英格兰足球超级联赛(以下简称“英超联赛”)的曼联、切尔西、阿森纳、利物浦、曼城俱乐部,不仅近10年来囊获了9次联赛冠军,同时这5个俱乐部2012—2013赛季收益占到了联赛总收益的56%[15]。上述俱乐部被Matt Andrews定义为“超级俱乐部”[21],并将之所以成为超级俱乐部的原因解释为:俱乐部不再局限于只是优化球队“竞技能力”这一种产品的品质,而是以优秀竞技能力为基础,衍生出以无形产权为主的多样化和高附加值产品,并将这些产品向全世界消费者进行推销。

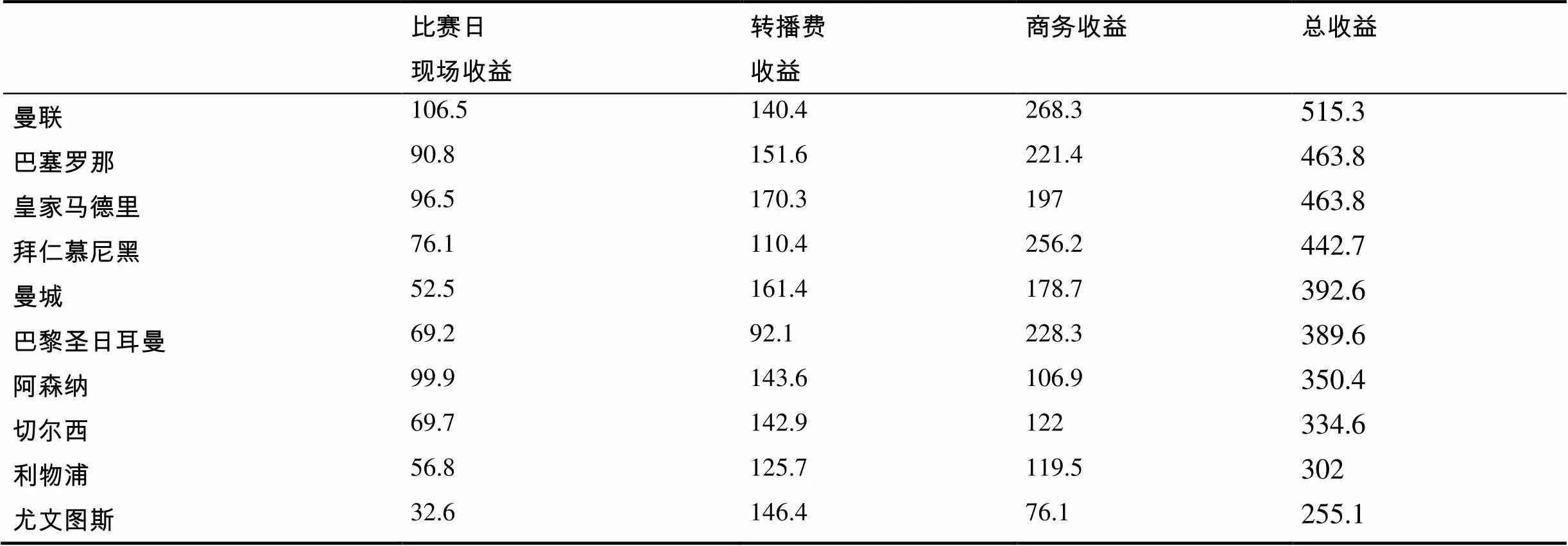

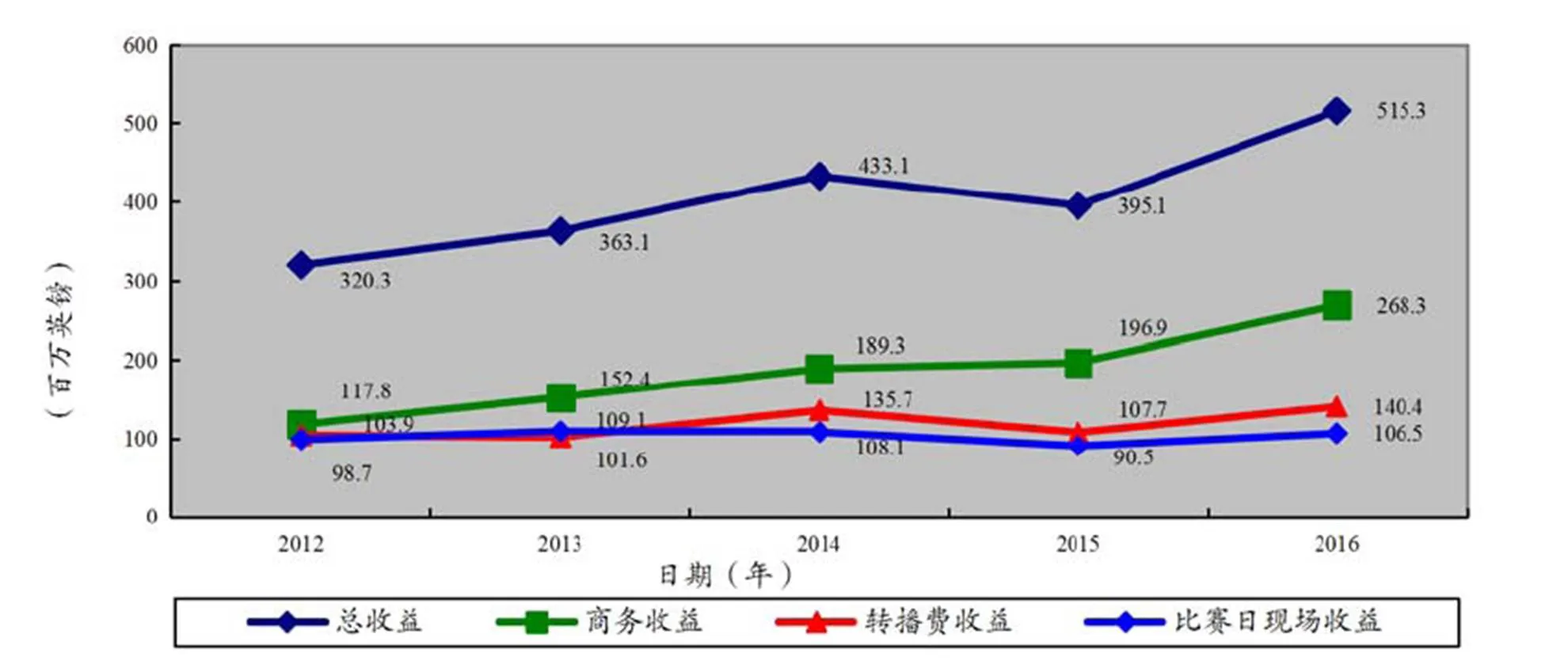

进一步以2016年10个总收益最高的职业足球俱乐部为例:俱乐部的主要收益来源是比赛日现场收益、转播费收益、商务收益。对于10个俱乐部的这3项收益比例,德勤报告认为:比赛日现场收益占俱乐部总收益的比例在过去9年里持续下降,而转播费收益和商务收益则持续增加,因此,预计未来这些俱乐部将会在占总收益70%~80%左右的转播费和商务收益领域寻求更多的潜在获利点以保证收益增长速度[20](表3)。曼联俱乐部由于主场上座率已连续6个赛季达到99%以上且5年来门票价格变动不大,俱乐部2016年的财政收益较2012年提升了1.6倍的原因主要在于全球22家赞助商年均增长19%的商务收益以及年均增长6%的海外地区转播费收益[18]。因此,受到赛事门票、比赛日赛场商品销售等传统盈利渠道饱和的影响,以优质“竞技能力”产品为基础形成并拓展多样化的无形商品体系,通过良好的品牌管理机制向全球进行营销,已经成为曼联等超级俱乐部赚取收益的主要商业运作模式(图1)。

表3 2016年10个总收益最高的欧洲职业足球俱乐部收益概况(百万英镑)

3.2 外籍球员技术资产配置的利益逻辑转换思路

超级俱乐部的商业运作模式是以优质“竞技能力”产品为基础形成并拓展多样化的无形商品体系,通过良好的品牌管理机制向全球进行营销推广以实现收益增长。因此,作为“竞技能力”产品质量的重要要素——高水平、高知名度球员,必然是超级俱乐部商业运作路径中的关键维度。

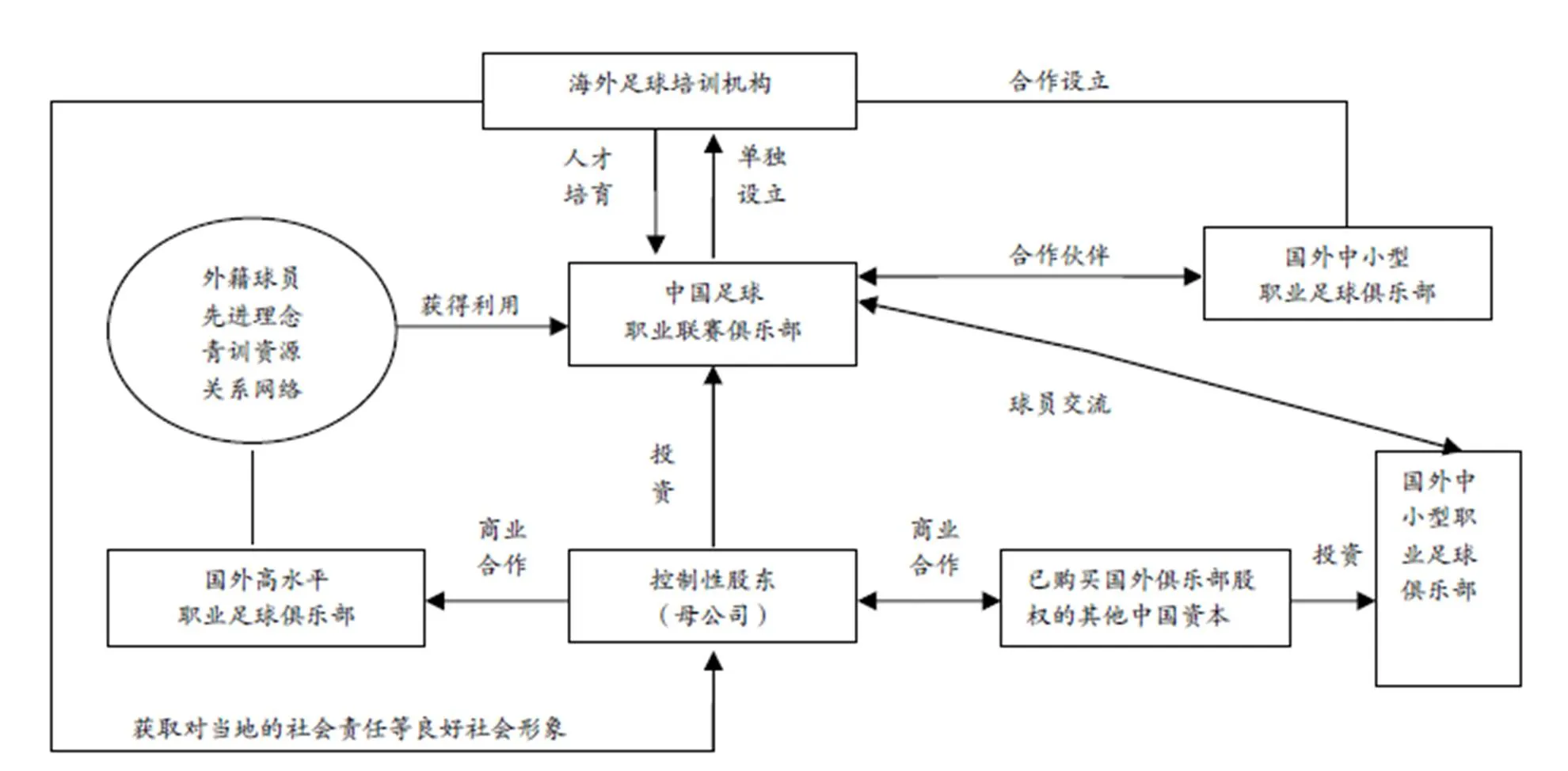

以皇家马德里俱乐部为例分析超级俱乐部商业运作路径中的维度关系结构:自2000年以来,皇家马德里俱乐部在17年间花费13.84亿欧元购买外籍球星,并获得联赛冠军5次、欧洲冠军联赛冠军5次、世俱杯冠军2次。球星的汇聚和优异的国内、外赛事成绩促使俱乐部品牌效应迅速扩展到世界各地,德勤报告显示,皇家马德里俱乐部2016年在Twitter等三大社交媒体的关注度超过15.8亿人次,而相对于2015年同期7%的总收益增长则主要来自于海外新兴市场的转播和商务收益。收益与品牌效应的提升又促使俱乐部以 6 250万欧元购入达尼洛和科瓦西奇[20],这不仅维持了赛事竞争力,也让俱乐部商业运作路径中的维度关系继续保持紧密和循环动力。对比恒大俱乐部,自进入中超联赛以来共花费1.15亿欧元购买14名外籍球员,俱乐部以此为基础获得中超联赛冠军6次、亚冠联赛冠军1次[22]。但是恒大俱乐部并没有形成具有国际市场竞争力的品牌效应,也似乎没有动力去挖掘外部商机,这是因为2015年占俱乐部总收益90%的商务收益完全来自中国恒大集团的国内100个关联方主体。即使2016年中超联赛门票分成机制改变以及转播费突破性的增长使俱乐部的总收益增加了2.11倍,但占总收益59.8%的广告、赞助等商务收益却依然还是来自中国恒大集团的国内13个关联方主体[4,5]。截止至2016年6月,俱乐部亏损3.11亿元,恒大俱乐部面对这种情况并没有如同超级俱乐部一般去积极开拓新兴市场、拓展产品和收益渠道以加快维度的循环速度获利,而是继续依靠中国恒大集团4.52亿元无息、无担保、无固定还款期的股东借款等“输血”方式维持俱乐部的运转并依然花费3 570万欧元购入J·马丁内斯[5,22]。恒大俱乐部商业运作路径中的维度关系就形成了一种“非自我循环”结构,这种结构当中的商业运作路径动力在于外部的“俱乐部控制性股东注资”维度,而目的则是“控制性股东获得利益”维度,体现出中国足球职业联赛俱乐部投资者背后的商业目的(图2)。

图1 曼联俱乐部2012—2016年财政收益变化

Figure 1. Revenue Trend of Man Utd Football Club PLC from 2012 to 2016

本研究认为,首先,没有高质量的球员就没有高水平的国内、外赛事竞争力,配置高质量的球员技术资产特别是国际知名球星是俱乐部实现质变的基础,而为此付出的高昂转会费则是必须的成本。其次,要促使高价获取的外籍球员技术资产给俱乐部本身带来实际的经济利益,也就是要以外籍球员的影响力为基础打造俱乐部的品牌效应并逐步对海外市场产生影响以寻求商机。恒大俱乐部现有核心外籍球员基本来自巴西、哥伦比亚等南美地区,可以借助中超联赛转播覆盖包括南美在内的96个国家(地区)的优势并结合中国恒大集团的国际化战略,到这些地区开设球迷俱乐部、俱乐部品牌商店以及设计官方APP等以开拓新兴的市场,这些地区足球受众众多却一直被欧洲的超级俱乐部忽视,皇家马德里俱乐部2 339个球迷俱乐部中仅有20个在南美洲[16]。通过对新兴市场的开拓以及中国在2016年成为全球最大的外商直接投资流入国,拥有知名球员且在海内、外地区极具影响力的俱乐部将容易吸引到国外赞助商,这将为俱乐部实现更多来自外部的商务收益。由此,高价购买高质量、高知名度的外籍球员不仅使俱乐部实际获利,联赛的品牌效应与总收益也会得到相应提升,在一定程度上促使了俱乐部商业运作路径中的维度关系向自我循环结构的回归。最后是投资者的利益实现,虽然受到多重因素的影响,短期内要求俱乐部实现盈亏平衡的可能性不大,但是随着商业运作成熟度的深化,俱乐部商业运作路径中的维度关系回归到自我循环结构,股东关联方投资、无条件借债等“输血”成本压力将逐步降低,这将有助于稳定或降低俱乐部的亏损并有效提升企业估值,从而有利于其投资者在未来的获益。例如,2005年格雷泽家族以7.2亿英镑购买了曼联俱乐部90%的股权[18],至2017年3月17日止,曼联俱乐部的纳斯达克市值已经达到27.04亿美元,这为格雷泽家族带来了极大利益。

图2 恒大俱乐部与皇家马德里俱乐部商业运作路径比较

Figure 2. Comparison of the Commercial Operation of Evergrande Taobao Club and Real Madrid Club

综上所述,外籍球员技术资产的配置对中国职业足球而言是发展动力还是阻碍的判断依据并非是价格,而是这些外籍球员资产能否在实现投资者利益目的的同时也能有效增加俱乐部的实际收益并提升联赛和俱乐部的影响力和竞技水平。对此,外籍球员技术资产配置的利益逻辑转换思路在于:促使中国足球职业联赛俱乐部商业运作路径中的维度关系回归到自我循环结构;紧密化“高水平高知名度球员”维度与其他维度的关系;加快各维度之间循环速度。

3.3 中国球员技术资产质量及其价值提升策略

中国球员转会费溢价过高源于国内高水平球员市场供求关系严重失衡所引发的利益博弈,增加高水平国内球员的数量以平衡市场供求关系无疑是最好的解决方式。对此,不仅要通过夯实后备人才培养体系来提升球员供给侧“增量”,同时,也要找到提升现有球员水平的有效途径去盘活中超联赛和中国足球甲级联赛(以下简称“中甲联赛”)861名中国球员的“存量”(不含预备队)。由此,如何从“增量”供给和“存量”盘活的角度去提升中国球员技术资产的质量和价值就有了研究的必要。

基于对相关数据及信息的分析可以看到,无论是在本国球员培养体系较弱的英超联赛还是在实施德国球员“十年发展计划”的德甲联赛,所有的超级俱乐部在球员技术资产运营层面均是执行全球化策略:俱乐部通过与世界各国(地区)足球协会合作创办足球学校、与其他俱乐部建立交流合作机制或相互持股等途径形成了球员资产运作体系。对于暂时未能体现出商业、竞赛价值的青年球员,超级俱乐部执行的是“青年人才引入→培养→晋升一线队或者租借出售”策略。而对于难以获得比赛机会但仍然具备潜力的成年球员则采用“租借→回归或售出”策略,除非有较大的利益矛盾,一般不会闲置球员技术资产。以曼城俱乐部为例:其通过控制性股东城市足球集团在美国、澳大利亚、日本控股了3家职业足球俱乐部,同时与加纳、美国、南非的足球协会合作开办了3所足球培训机构,与5个欧洲俱乐部建立了球员交流机制。这些合作方式不仅符合城市足球集团全球化的商业运作思路,也为曼城俱乐部低成本获取青年人才、出租球员以提升其未来转会市场价格等提供了便利[21]。21岁的比利时球员德纳耶于2013年由合作伙伴比利时JMG lier俱乐部以23.5万欧元转会至曼城俱乐部,其后通过3次向合作伙伴的租借使他不仅获得了2016—2017赛季17场英超联赛的经验,其估值也上涨至340万欧元[23]。

对比中国足球职业联赛,2016年中超联赛425名中国球员当中的228人次有过出场记录,其中仅有180人次出场时间超过1 000 min[1],反映出中超联赛的多数中国球员并没有获取到足够的高级别比赛经验。这导致出场时间较少的中国球员甚至有过国家队经历的球员只能转会至国内低级别联赛俱乐部,如恒大俱乐部2012年引入的原国家队队员冯仁亮由于缺乏出场机会而被频繁租借,如今效力于中甲联赛的北京人和俱乐部。从以往实例看,多数转会至低级别联赛俱乐部的国内球员都难以再符合中超联赛的要求。而中国青年球员即使在政策保护的情况下同样也不乐观。至2017赛季中超联赛第16轮止,有过出场记录的54名23岁以下中国球员当中只有10人获得700 min以上的时间且集中于长春、河南等中下游球队。同时,2017赛季的中超联赛一线队平均年龄为26.6岁,高于同样实施青年球员扶持政策的德甲联赛一线队的24.8岁,接近于青年人才体系饱受争议的英超联赛的26.8岁[26]。此外,截止2016年9月,效力国外职业足球俱乐部的中国球员共计80人(不含预备队),仅有荷兰足球甲级联赛维特斯俱乐部的张玉宁在顶级联赛踢球并获得场均28.7 min上场时间,其余79人均在低级别俱乐部并只有37人获得上场机会[2]。这表明中国青年球员即使出国踢球也会因为缺乏国内原属俱乐部与国外俱乐部间的合作协议而同样难以获取足够的比赛机会。综上分析,由于缺乏解决“增量”和盘活“存量”的有效途径,中国球员技术资产的质量及其价值难以提升。

随着联赛竞争的日益激烈、市场化程度的逐步加深,仅从社会责任的角度,通过政府行为要求俱乐部注重青训体系建设以及给中国球员更多的比赛机会并不足够,还需要激活投资者的动力以从市场机制的框架内寻求出解决方式。参考超级俱乐部的经验,鉴于中国足球职业联赛的实际情况提出中国球员技术资产运作策略:首先,俱乐部控制性股东应当依据《境外投资项目核准和备案管理办法》(中华人民共和国国家发展和改革委员会令第9号)等法律法规,与国外高水平足球俱乐部及其相关产业主体进行股权投资等商业合作。当前,中国足球职业联赛特别是中超联赛俱乐部的控制性股东基本都是《统计上大中小微型企业划分办法》界定的大型企业。大型企业在国际化战略初始阶段一般会选择国外中心城市,如中国恒大集团和中信集团下属中信银行均将伦敦作为投资欧洲的落脚点[11,14]。因此,他们从尽快立足市场的角度会选择这些中心城市的高水平俱乐部作为商业合作对象,如苏宁集团收购股权的国际米兰俱乐部位于意大利米兰,中信集团下属的中信资本控股有限公司拥有股权的城市足球集团则控制着曼彻斯特、纽约、墨尔本3个地区中心城市的高水平俱乐部。对国外高水职业足球俱乐部的股权投资等商业合作实质上是对企业的商业利益而非中国球员的转会交流有直接促进作用,但这为中国足球职业联赛俱乐部获取先进的职业足球运营理念以及关系网络搭建,为中国足球后备人才培养体系构建完善创造了良好的路径。中资控股的国际米兰俱乐部于2016年在北京启动了“怡海-国米青训足球种子计划”,AC米兰俱乐部则在2017年与中国下一代教育基金会筹备设立“AC米兰专项基金”,计划在3年内在中国1 000所小学推广足球运动。因此,在收购国外职业足球俱乐部的商业行为已经受到我国监管层的提醒批评和社会质疑的现实背景下,中国足球职业联赛俱乐部控制性股东作为对外投资者应当依据我国《境外投资项目核准和备案管理办法》等对外投资规定,摒除非理性商业行为,在拓展中国青年足球人才培养途径和职业球员的发展平台,获取实际经济收益与社会效益等方面加以重视,这样才能减少国内政策法律风险承担以及社会对资本外流的质疑。

其次,应当积极建立与国外中小俱乐部之间的球员交流合作机制。中国足球职业联赛俱乐部直接与国外中小俱乐部建立合作伙伴关系是一种方式,而与已经获得国外中小俱乐部股权的其他中国投资者开展球员培养合作则是另一种方式。2014—2016年共有13家中国投资者购买了国外足球俱乐部股权,除苏宁集团等3个投资者外的其余10个投资者均是控股竞赛水平和知名度一般的中小俱乐部,这些水平及成绩压力不高的中小俱乐部不仅自身存在强烈的低成本外籍球员引援意愿,同时,也较为适合用于锻炼培养中国球员。由中国资本控股超过70%的葡萄牙乙级联赛俱乐部Sport Clube Uniao Torreense,自2015年完成控股至今已有15名中国年轻球员先后在该俱乐部随青年队和一线队训练参赛。其中,晏紫豪、刘军帅、曹盛等年轻球员都已回国加盟山东鲁能、辽宁宏运等中超联赛和中甲联赛俱乐部,并且先后有9人入选了中国U19国青队和U22国家队。这不仅为中国球员技术资产价值的提升拓展了平台,也为这些中资控股的国外中小俱乐部通过培养收费、售卖球员盈利创造了可能,形成“各取所需、多方共赢”的利益格局,充分体现了与国外中小俱乐部建立球员交流合作机制的意义和价值所在。

最后,到海外开办足球培训机构。中国足球职业联赛的管理体制决定了俱乐部不能如同超级俱乐部一般从全世界吸引人才,然后通过各种方式规避联赛外援规定。但是除了恒大俱乐部与皇家马德里俱乐部以合办足球学校的形式培养中国足球后备人才这种传统方式外,中国的俱乐部应当到海外地区特别是到联赛外援最大来源地的巴西等足球社会化程度高、与中国商业合作及外交关系逐步升温的南美国家(地区)开办足球培训机构。对俱乐部控制性股东而言,宏观上可以通过结合中国的“一带一路”倡议使企业获益,微观上则有利于企业投资时在当地体现出社会责任。对俱乐部的青少年后备人才培养而言,中国青少年球员与当地青少年球员在足球学校中的共同学习训练和生活,无疑将更有利于中国青少年球员在足球技战术水平、生活能力以及语言方面的全面发展(图3)。

图3 中国足球职业联赛俱乐部中国籍球员技术资产运作策略

Figure 3. The Operation Strategies of Chinese Player in Registration

4 结论

中国足球职业联赛俱乐部高价购买外籍球员以及高溢价购买中国球员的行为不能简单的视为“烧钱”,宏观而言是中国足球职业化发展到一定阶段的特征,微观而言则是俱乐部投资者受到中国经济结构转型升级以及利好政策扶持的影响,为达到自身利益目的而形成的利益逻辑。当然,这种利益逻辑与联赛良性发展要求之间已经出现了矛盾,但仅是依靠出台限制性政策的政府行为并不是有效的解决途径,并且也极易扩大政府行为边界从而影响市场对职业足球资源的配置。因此,研究借鉴超级俱乐部的商业运作经验提出利益逻辑转换思路:一是通过有效利用外籍球员技术资产,促使中国足球职业联赛俱乐部商业运作路径中的维度关系回归到自我循环结构;二是通过与国外高水平足球俱乐部及其相关产业主体进行股权投资等商业合作,建立与国外中小俱乐部之间的球员交流合作机制,到海外特别是南美地区开办足球培训机构等方式,从实现球员技术资产的“增量”供给和“存量”盘活的角度提升中国球员技术资产的质量。如此,才能在市场机制框架内寻求出解决策略,也才能有助于中国足球职业联赛的良好发展。

[1] 澳客彩票网.中国足球超级联赛2016赛季球员出场时间统计[EB/OL]. (2017-3-24).http://www.okooo.com/soccer/ league/649/scorer/12559/.

[2] 懂球帝. 2016-2017赛季中国留洋球员名单[EB/OL]. (2016-09-26).http://www.dongqiudi.com/share/ article/ 226942.

[3] 邓燊.基于经济周期的资产配置研究[D].上海:上海交通大学,2008:7-10.

[4] 广州恒大淘宝俱乐部有限公司.广州恒大淘宝俱乐部有限公司审计报告[R].北京:大信会计师事务所,2015:3-8.

[5] 广州恒大淘宝俱乐部有限公司董事会.2016年广州恒大淘宝俱乐部股份有限公司半年度报告[R].广州:广州恒大淘宝俱乐部股份有限公司,2016:15-54.

[6] 广州富力地产股份有限公司董事会.广州富力地产股份有限公司2015年年度报告[R].香港:广州富力地产股份有限公司, 2015: 46-60.

[7] 高阳兵.企业资本结构质量分析[J].商业文化,2011,(11):37-38.

[8] 恒大地产集团有限公司董事会.恒大地产集团有限公司2015年年度报告[R].香港:恒大地产集团有限公司,2015:2-30.

[9] 华夏幸福基业股份有限公司董事会.华夏幸福基业股份有限公司2015年年度报告[R].北京:华夏幸福基业股份有限公司,2016:43-44.

[10] 绿地控股集团股份有限公司董事会.绿地控股集团股份有限公司2015年年度报告[R].上海.绿地控股集团股份有限公司,2015:265-266.

[11] 清华大学新闻网.清华大学、英国建筑研究院、恒大集团在伦敦签署协议助力中国可持续城镇化发展[EB/OL]. (2015-10-22). http://www.tsinghua.edu.cn/publish/news/ 4204/2015/2015102214 2228790929094/ 20151022142 228790929094.html.

[12] 上海国际港务(集团)股份有限公司董事会.上海国际港务(集团)股份有限公司2015年年度报告[R].上海:上海国际港务(集团)股份有限公司,2016:20-21.

[13] 腾讯网.疯狂2016!中超全年砸35亿,三甲烧钱均超五亿[EB/OL]. (2016-11-02). http://sports.qq.com/a/ 20161102/ 003600. html.

[14] 中信银行.中信银行伦敦代表处成立, 开启新一轮国际化战略[EB/OL]. (2015-01-22). http://www.citicbank.com/about/ compa-nynews/banknew/topic/institution/201606/t20160628_106570. html.

[15] BOARD OF PREMIER LEAGUE LIMITED. Premier league Season Review 2013/2014 [R].London: The Football Association Premier League Limited, 2015:53-58.

[16] BOARD OF DIRECTORS OF REAL MADRID CLUB. Annual Report of Real Madrid Club[R].Madrid: Real Madrid Club, 2016:151-153.

[17] BOARD OF JUVENTUS FOOTBALL CLUB S.P.A. Annual Fin-ancial Repot[R]. Tulin: Juventus Football Club S.P.A, 2016:40-63.

[18] BOARD OF MANCHESTER UNITED PLC.Annual Report of Manchester United Public Limited Company [R].Manchester: Manchester United Public Limited Company, 2016:61-62.

[19] CHRISTIAN·PFENNING. Bundesliga Report 2014[R]. Frankfurt: Deutsche Fussball Liga GMBH, 2014:10-11.

[20] DAN·JONES. Planet Football: Football Money League [R].New York City: Deloitte & ToucheSport Bussiness Group, 2017:10-44.

[21] MATT·ANDREWS. Being Special: The Rise of Super Clubs in European Football[R]. Boston: Center for International Develop-ment at Harvard University, 2015:7-8.

[22] TRANSFERMARKT. Data of Guangzhou Evergrande Taobao Club [EB/OL].(2017-3-24).http://www.transfermarkt.co.uk/guang-zhou- evergrande-taobao/startseite/verein/10948.

[23] TRANSFERMARKT. Data of Jason Denayer [EB/OL].( 2017-3-24). http://www.transfermarkt.co.uk/jason-denayer/profil/spieler/ 277114.

[24] TRANSFERMARKT. Data of Paul Pogba [EB/OL]. ( 2017-3-24) http://www.transfermarkt.co.uk/paul-pogba/ profil/spieler/ 122153.

[25] TRANSFERMARKT. Data of Gonzalo Higuain [EB/OL]. (2017-3-24).http://www.transfermarkt.co.uk/gonzalo-higuain/profil/spieler /39153.

[26] TRANSFERMARKT. Data of Chinese Super League [EB/OL]. (2017-8-3). https://www.transfermarkt.co.uk/chinese-super-league /startseite/wettbewerb/CSL.

The Benefit Conception of Player in Registration of Chinese Professional Football League Club

LIANG Wei

Jinan University, Guangzhou 510632, China.

Based on the implementation of Chinese football reform plan, the investment to Chinese professional football continues to expand, but the issue of player’s transfer fee was causing controversy. The club owners have more focus on business than football has a negative impact on the development of Chinese professional football. This study was first to research on the asset structure and quality of Guangzhou Evergrande Taobao club. Secondly, analyzes the benefit conception of the player in registration and balancing the contradiction between the bushiness interest of owners and the benign developments of the Chinese professional league. Finally, focus on case study of Real Madrid club and Man City club, find the solution of “player in registration” dilemmas which Chinese professional football clubs facing.

G80-05

A

1000-677X(2018)01-0009-09

10.16469/j.css.201801002

2017-04-06;

2018-01-12

国家社会科学基金重大项目(16ZDA225);广东省哲学社会科学规划项目(GD16CTY01)。

梁伟,男,副教授,博士,主要研究方向为职业体育,E-mail: 16160298@qq.com。