对住房市场租售并举政策的解析

2018-01-30刘潇雨

刘潇雨

四川财经职业学院

1、背景

过往我国的房地产市场主要以售卖为主,机构不会参与到住房租赁市场上来,但今年开始,在政策的推动下,很多大型机构国企央企纷纷介入住房租赁市场。当然,房地产租赁也不是我国首创,国际上可以借鉴的美国、日本很早就发展了本国的住房租赁。

经过系统回溯历史,我们发现这些可比国家大规模推住房租赁市场有以下共同的背景:1、由于房价高企导致居民购房压力沉重,更多买不起的人就需要租房。最后形成的局面就是,美、日租房租赁市场的快速发展繁荣,无一不是由于房价高企。2、在核心一线城市,租赁市场更繁荣,租赁比率更高。如美国的纽约、洛杉矶,日本的东京等等,其租赁比率明显要高于其它城市。

上述这些背景,和我国的情况基本一致。经过改革开放之后,我国经济快速腾飞,城镇化的推进,也推动人口不断向中心城区转移。经济的发展、通货膨胀、土地财政叠加人口的迁移等因素共同促成了现在的高房价。房价的上行速度显著超越了经济增长的速度和居民收入的增长速度,从而抑制了居民的消费和投资创业;高房价也导致了很多产业的成本大幅提成,国家竞争力下降;再者高房价隐含的经济波动风险就大。在此背景下,我国政府适时出台了住房租售并举的政策,鼓励机构参与住房租赁市场,鼓励居民租房。

虽然我国的租赁市场发展才起步,但已经呈现了和发达经济体类似的特征,比如,一线核心城市的住房租赁率明显高于二、三线城市,居民选择住房大多也是由于高房价导致。

2、政策的出台

国务院于2016年6月出台了《关于加快培育和发展住房租赁市场的若干意见》,从而在顶层设计上确立了住房租赁的地位,其受关注度显著提升;随后2017年,在中央经济工作会议上,又再次强调,租售并举是未来房地产市场发展的主要方向,让租售并举成为解决核心城市房价高企背景下,满足居民租房需求的重要举措。

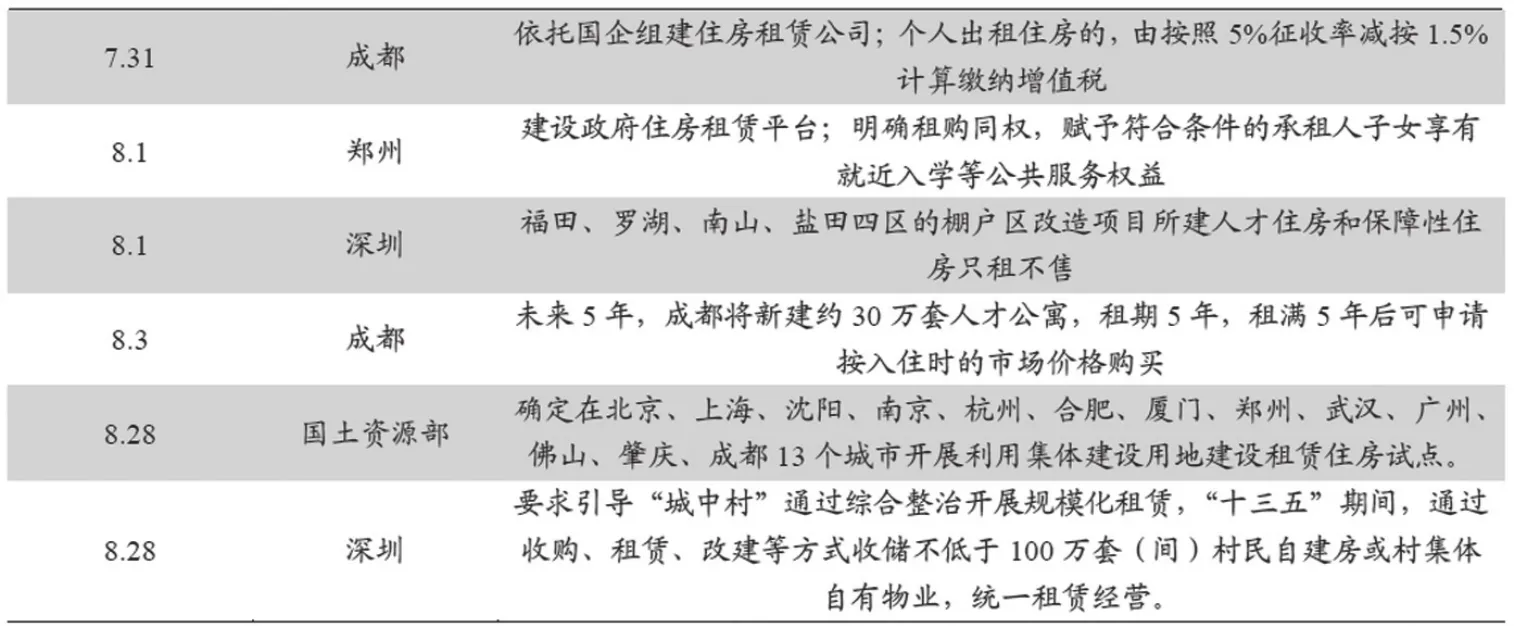

中央政策定调之后,各地方纷纷出台细则,对于租赁市场的专项土地供应也得以落实。图1整理了2017年下半年主要城市的动向:

图1

3、土地财政运作模式

经济增长的长期决定因素主要有三个,即人力、资本、全要素生产率。在经济体发展的初期,主要依靠的是前两项劳动力和资本(资源)。而我国作为人口大国,劳动力丰富,劳动力成本极具竞争力;土地等资源方面,我国是公有制,政府则是唯一的出让主体。因此,在早起的发展中,土地就成为了发展经济的主要载体,我国通过土地创造信贷、创造资本,拉动经济的快速发展;同时,也直接造就了土地财政。

在我国,土地创造信贷、承载经济发展主要通过两种路径实现:一是依靠开发商拿地,银行给予信贷优先或支持;一是政府自身通过土地抵押融资。在1994年,中央实现分税制改革,直接削弱了地方政府在税收中的分成比例,但作为补偿,中央将土地收益划拨给了地方政府。随后,在1998年又推出了住房制度改革;叠加2003年推出的土地拍卖等一系列配套政策,形成了一整套,土地流动交易的链条。

在这个链条中,地方政府的资金来源是,开发商拿地必须支付的资金和通过土地抵押融资;所得资金再用于城市的公共设施等民生基础设施建设,以及产业配套建设,然后再引导农村劳动力向城镇转移,从而提高了整体社会的劳动生产率,总体经济规模得以发展。这样一个良性循环就产生了,在这一循环链条中,劳动力的收入提升了,土地在地方政府和开发商的共同建设下价值也得以提升,未来可以卖出更高的价格。

但很显然,土地价格不会一直涨上去。它必然受到制约,这个制约就是新迁入人口。当城镇化达到一定阶段之后,不再会有新增人口涌入,或者涌入的人口不足以覆盖开发建设的成本时,土地的资本回报率趋于零或者为负,那么这个土地创造信贷承载经济发展的循环将会暂时告一个段落。

2010年-2016年,土地出让金规模达到23亿;截止2016年,各主要重点城市利用土地融资贷款达到13万亿。可见,地方政府对土地财政的依赖,但也看出土地在经济发展中的积极作用。由于房地产上下游影响的产业链非常长,比如上游的,有色金属、黑色金属、玻璃、水泥等各种建材,带动下游的,各种家用电器、建筑装饰等,所以,其对经济的促进作用显而易见。而土地财政带来的巨大资金来源,也会驱使地方政府会不断想方设法增大土地供给,从而导致房地产等相关行业的库存累积,产能过剩。

4、土地财政的负面冲击

首先,土地财政最直接的后果就是推高地价和房价。在土地财政链条中,在利益的驱动下,地方政府会有强大的动力去推高地价,从而导致房价的攀升。

其次,在高地价和高房价的冲击下,对其它行业和个人消费形成强烈的挤出效应。企业投资厂房用地成本提升、商铺写字楼使用成本提升,都会导致企业的成本上升,一旦成本不能传导到终端消费者手中时,企业和商铺只能被迫关闭。近些年,我们能看到写字楼和临街商铺的空置率不断提高,就是受到地价和房价上升的冲击。同时,我们的企业要参与国际竞争,成本的上升也会降低它们的国际竞争力,从而影响进出口贸易。高房价,占据了个人消费者的大量收入来源,必然导致其它消费的压缩,对整个经济的活力也有冲击。

最后,房价的过快上涨也容易导致泡沫,积聚金融风险,遭遇金融攻击。一旦新增流动性难以为继,极容易导致价格的大幅波动。我国的居民购房主要是通过银行释放信贷,居民加杠杆,开发商拿地加杠杆来完成,所以,一旦价格大幅波动,会导致风险敞口的暴露。同时,当其它经济体走强或者实施加息策略,导致国际资本流出,房地产流动性收缩时,也易导致房价大幅波动,甚至崩盘。

5、租售并举

在房价高企、风险逐渐积聚的背景下,政策开始引导房地产市场转型。发展住房租赁市场,不仅能满足居民的基本住房需求,还能有效抑制房价的过快上涨,从而降低高房价对经济的负面冲击和风险敞口的暴露。

现在的关键,在于如何引导开发商从传统的开发模式转变到新的租赁服务模式,让其有利可图。我们认为,理想的模式是REITs+资产证券化。

在传统的房地产开发销售模式中,开发商自持房产属于重资产模式,对自身资金实力要求大,周转效率也不高,进入住房租赁市场之后难以实现快速变现。但通过REITs,可以拓宽融资渠道,减轻开发商的压力,实现项目的快速变现,提高其开发的积极性。与此同时,可以叠加资产证券化,加速资金回流,项目变现。由于租金的收入是一笔稳定的现金流,可以通过资产证券化,整体打包售卖这一笔未来稳定的现金流,加快资金回流;回流的资金,可以用于下一个项目的开发,加速周转效率。

国际上也有不少成功的住房租赁资产证券化产品,例如,黑石集团2013年发行的全球首款基于房租的资产证券化产品,成功实现了房产的快速整体变现,得到市场的广泛认可,也为行业引领了方向。

通过REITs叠加资产证券化的运作,能快速解决开发商的资金来源问题,改善其重资产的商业模式,最后还能解决其快速变现问题,一定会增加开发商的积极性,从而促进住房租赁市场的快速发展完善。租售并举政策的实施,有助于解决居民对住房的需求,同时也有助于抑制房价快速上涨的问题,从而促进国民经济的良性发展。

[1]郭平.保障性住房政策演变下住房租赁市场发展研究——以德国、美国为例[J].石家庄经济学院学报,2014(5).

[2]龙鹏.新型城镇化背景下我国住房租赁市场的发展[J].经营管理者,2015(15).

[3]刘宝香.我国城市住房租赁制度包容性完善研究[J].现代管理科学,2016(8).