基于动态因子法的企业财务指标分析

2018-01-23陈晓艳许静

陈晓艳 许静

摘要:文章基于12个财务变量运用动态因子分析法,对2007-2016年13家白酒上市企业的财务指标进行综合得分,并根据因子得分对不同业绩的企业进行了分析,发现对白酒行业发展影响最大的是企业的盈利能力和经营活动产生的现金流能力。

Abstract: This paper uses dynamic factor method to analyze corporate financial indicators of 13 liquor companies based on 12 financial variables from 2007-2016, and gets comprehensive scores. According to the factor scores, we analyze these enterprises of different performance, and get that the most important factors influencing the development of liquor industry are profitability and operating cash flow ability.

关键词:财务指标;动态因子分析法;白酒行业

Key words: financial indicators;dynamic factor analysis;liquor industry

中图分类号:F275 文献标识码:A 文章编号:1006-4311(2018)34-0094-02

0 引言

2013年以前,以贵州茅台、五粮液为主的高档酒价格不断攀升。2013年以来,受“八项规定”等的影响,白酒的价格和销量有着不同程度的下降,整个白酒行业受到不小的打击,直到2016年白酒行业出现渐渐回暖现象,尤其是2017年以贵州茅台为代表的白酒行业股票的高速上涨引起各界人士的关注。

李颖、韩悦[1]运用定性分析发现,“八项规定”对中档酒的影响较大,使得中档白酒相对高档白酒销售下降较大幅度,但是经过两年时间的调整,中档白酒重新出现高涨的势头,从长远角度看,“八项规定”推动白酒行业进行调整,促进此行业进行供给侧改革。多篇文章[2,3,4]运用杜邦法等财务分析方法分析白酒企业反映盈利能力、现金控制能力等的财务指标,发现企业运营中的问题,进而提出一些积极的改进措施。文章[5,6]应用因子分析法对白酒行业的财务竞争力进行分析,根据每个公共因子的得分和综合得分分析主要几家公司的优缺点。

1 动态因子分析法

Coppi[7]系统介绍了动态因子分析法,此方法用少数几个公因子来表示数据之间的基本结构,反映原众多变量的主要信息,可以从静态和动态角度来分析问题。

动态因子分析法的模型表示为:

其中i表示不同样本,j表示不同变量,t表示不同时期。该方法的目标是把X(I,T,J)的方差/协方差矩阵S分解为三个不同的方差或协方差矩阵,

其中,*SI表示样本层面的静态结构矩阵,反映了不同样本的差异,不考虑时间维度因素;

*ST表示系統平均动态矩阵,反映消除了个体影响的动态时间差异;

SIT表示单个样本的动态差异矩阵,代表了样本和时间交互的方差/协方差矩阵,反映了由于总体平均样本变化和单个样本变化所导致的差异;

ST表示通过主成分分析得到各个时期的平均离差矩阵。

在(1)式的基础上,xijt可以分解为四部分,即

通过上述模型描述,动态因子分析的具体步骤如下:

①数据标准化处理;

②计算ST矩阵,,其中S(t)表示不同时期的方差/协方差矩阵;

③计算ST矩阵的特征值、特征向量ah、方差贡献率和累计方差贡献率;

④提取公共因子,得到因子载荷矩阵,通过方差最大化旋转,进而得到旋转后的因子载荷矩阵;

⑤计算各样本的静态得分矩阵

⑦以方差贡献率为权重,对(2)和(3)式加权可以得到各样本的静态得分和各样本在每个时期的动态得分;

⑧计算每个样本的平均动态得分。

2 基于动态因子分析法的白酒行业因子得分

2.1 财务指标选取

根据酿酒行业细分原则,以及考虑到数据的完整性,本文研究对象为13家白酒上市公司,包括泸州老窖、古井贡酒、酒鬼酒、五粮液、顺鑫农业、皇台酒业、伊力特、金种子酒、贵州茅台、老白干酒、沱牌舍得、水井坊、山西汾酒。

本文从5个财务指标中选取12个财务变量进行分析,分别为偿债能力(包括流动比率、资产负债率)、营运能力(包括存货周转率、总资产周转率)、盈利能力(包括净资产收益率、成本费用利润率、每股收益、市净率)、发展能力(包括净利润增长率、总资产增长率)、经营现金流(包括销售现金比率、现金流量比率)。本文所有数据来自新浪网和凤凰网。

2.2 基于动态因子分析法的企业得分

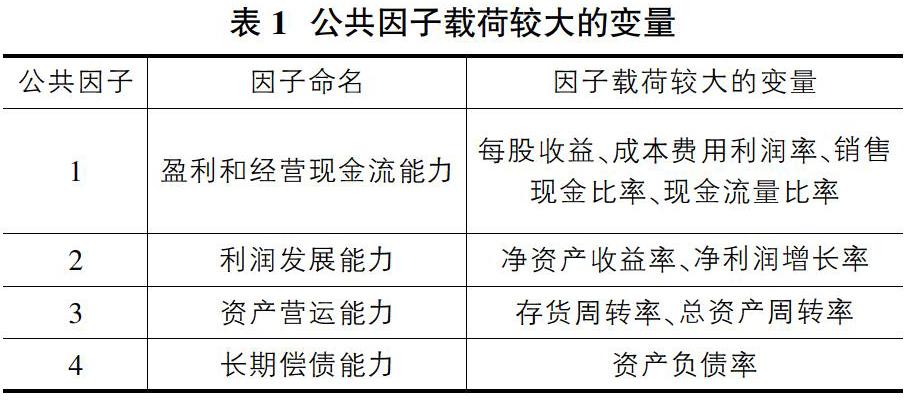

对12个变量进行动态因子分析,提取4个公共因子,其累积方差贡献率为74.3%。根据旋转后的因子载荷矩阵,得出在4个公共因子方面因子载荷较大的变量,从而可对各因子命名,见表1。

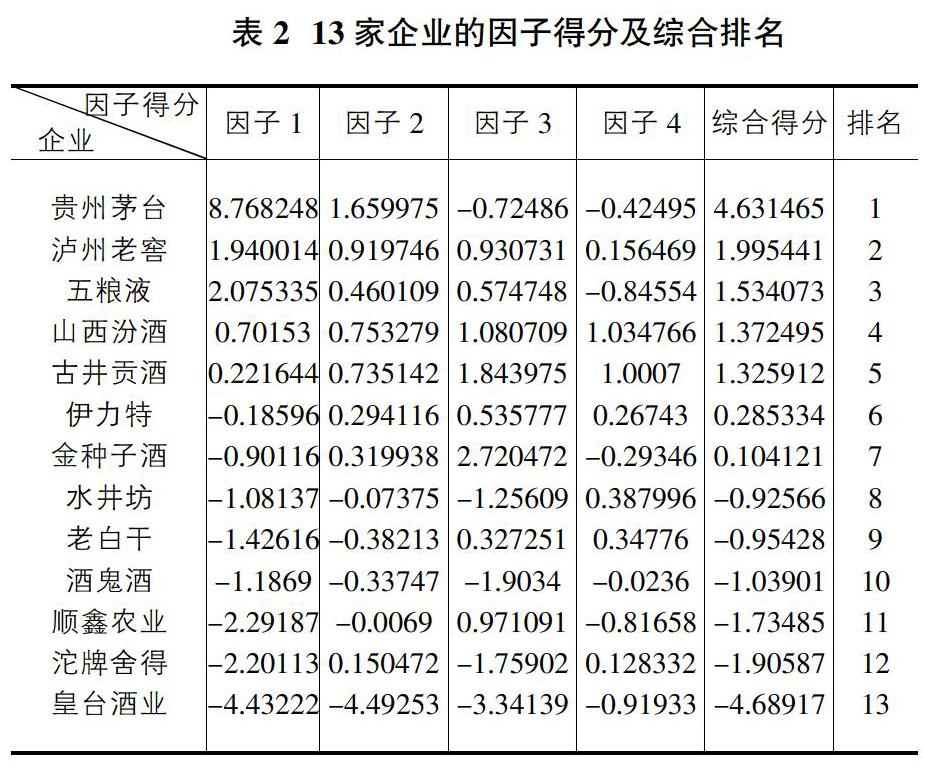

根据动态因子分析法可以得到13家企业的平均因子得分,以方差贡献率为权重对其加权得到各企业的综合得分及排名,并按综合得分将企业分为三类:贵州茅台得分最高,作为业绩好的一类,排名2-7的综合得分大于0的归为业绩一般的一类,排名8-13的综合得分小于0的归为业绩差的一类,结果见表2。

3 不同业绩企业的因子表现分析

3.1 业绩最好企业的因子表现分析

从4个因子平均得分看,贵州茅台的发展居于领先地位的原因主要在于,“盈利和经营现金流能力”和“利润发展能力”这两个方面明显高于其他企业,这说明对白酒行业的发展来说这是两个最重要的方面。但贵州茅台在“资产营运能力”和“长期偿债能力”方面,排名比较靠后。白酒行业属于特殊行业,因为储存这一特殊性使得白酒企业从酿造到销售需要的经营周期比其他行业长,而且储存时间越长产品价值越高,因此白酒行业的存货周转率普遍偏低。所以,在存货营运方面,贵州茅台应该通过加强存货管理来提高企业的盈利能力和偿债能力。贵州茅台的资本结构中负债比重很低,财务风险很低,偿债能力很强,贵州茅台可以适当提高资产负债率,借助财务杠杆创造更多的收益。

3.2 業绩一般企业的因子表现分析

在“盈利和经营现金流能力”方面,业绩一般的几家企业除了泸州老窖和五粮液企业相对表现好一些,其余企业整体来说一般。在“利润发展能力”方面,业绩一般的几家企业的因子得分都大于0,公司运营基本正常。泸州老窖和五粮液在盈利和经营现金流方面实力相当,但是在利润发展方面五粮液较泸州老窖弱一些,说明五粮液企业利润增长空间有限,未来发展潜能会受限。从“资产运营能力”来看,业绩一般的几家公司在这一因子上表现都很好,普遍高于贵州茅台,说明这些企业对资产的利用率较高,资产经营管理模式较好。

3.3 业绩差企业的因子表现分析

业绩差的这类企业在4个方面表现都差,因子得分大多为负数,而尤以皇台酒业表现最差,第1个因子和第2个因子得分为-4.43、-4.49,远远低于其余企业,说明在生产经营的各方面都存在问题,这家企业仅仅依靠自身经营很难走出困境。

4 结论与建议

通过对国内白酒行业财务指标的研究分析,发现对白酒行业发展影响最大的是企业的盈利能力和经营活动产生的现金流能力。国内白酒行业要重点关注企业盈利能力,提高利润降低成本,加强企业资产的管理和利用,减少闲置资产管理费用的浪费。企业也要注重经营现金流的管理,在现金流方面设立专职人员对其进行风险监控,同时建立一套完善的现金流指标预警体系来加强对现金流的管理。关于白酒行业存货周转率偏低的问题,为了去库存、去产能,企业应该根据市场的需求合理地定制生产目标,并且合理管控物流系统,以降低库存,提高存货周转率。

参考文献:

[1]李颖,韩悦.“八项规定”对中高档白酒企业财务绩效的影响分析[J].会计之友,2017(10):90-93.

[2]吴晓龙.贵州茅台公司与五粮液公司财务对比分析研究[D].西南交通大学,2011.

[3]许春燕.五粮液集团财务报表分析[D].西南交通大学,2015.

[4]张惠.基于杜邦分析法对酒类企业的盈利能力分析——以贵州茅台为例[J].赤峰学院学报(自然科学版),2016,32(11):106-108.

[5]朱奥旗.基于因子分析法的白酒行业上市公司财务评价[J].黑龙江对外经贸,2011(11):126-127,144.

[6]黄妍,戴新民.应用因子分析模型评价白酒行业上市公司财务竞争力[J].酿酒科技,2013(07):117-120.

[7]Coppi, R. (1986). Analysis of three-way data matrices based on pairwise relation measures[C]. In Compstat 1986 – Proceedings in computational statistics, Physica-Verlag, Wien.