房地产税基评估体系构建的国际比较与启示

2018-01-23董德坤侯晨时妍张俐陆亚萍

董德坤+侯晨+时妍+张俐+陆亚萍

摘要:十八届三中全会之后,房地产税立法提上日程,为确保我国房地产税征收工作的顺利开展,房地产税的征收与房地产税税基评估体系的构建应统筹进行,构建普遍适用的房地产税基评估实施框架成为重中之重。基于此本文介绍了各国房地产税税基评估体系的构建现状,对各国的课税依据、征税对象、评估方法、评估模式、评估机构、评估周期等方面进行对比分析,从中获得启示并应用到我国房地产税基评估体系的构建中。

关键词:房地产税;房地产税基评估;批量评估

0引言

我国房地产税税种繁多,轻保有重流转,不利于我国房地产市场的良性发展,因此我国将房地产税改革和房地产税立法提上了日程,我国房地产税的立法和征收是势在必行的,而准确合理的房地产税基评估则是房地产税征收的重要前提和基础性工作,对此,本文在借鉴各国房地产税基评估体系构建经验的基础上,结合本国实际情况,对构建我国房地产税基评估体系提出切实可行的建议。

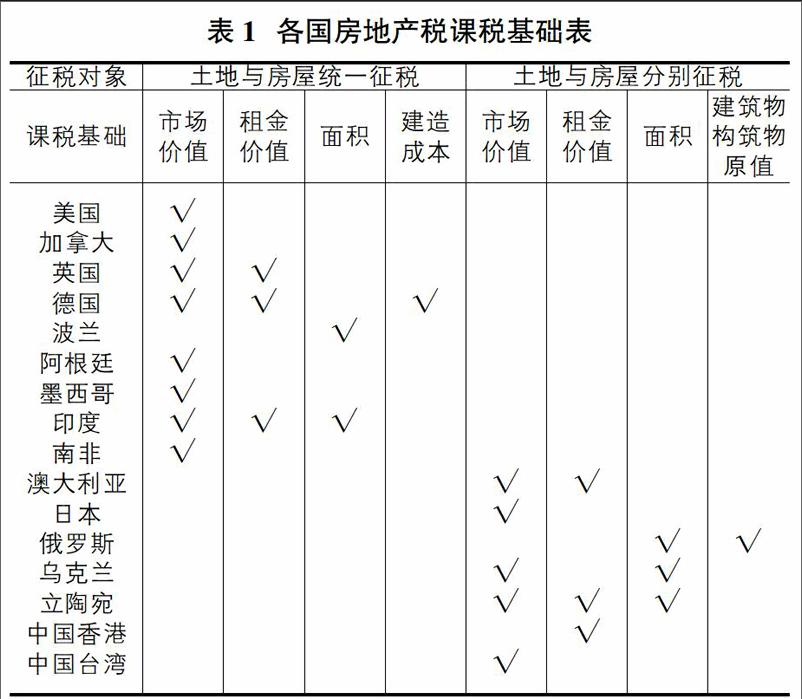

1各国房地产税课税基础对比

房地产税基评估目的在于明确房地产税的税基,税基是税收基础的简称,房地产税税收基础是计算应纳房地产税额的客观依据。世界上许多国家都设有保有环节的不动产税,其称呼各不相同,我国保有环节的房产税是以房屋为征税对象向产权所有人征收的一种税,属于财产税的范畴。

由表1可以看出各国房地产税的课税基础大体可以分成3类,分别为市场价值、租金价值、面积。大部分发达国家和拉丁美洲国家通常按照土地与地上建筑物的市场价值征收统一的不动产税或合并到财产税统一征收,一般财产税的征收范围要大于不动产税,例如英国的市政税是按土地和房屋等不动产在某一特定时间的市场价值进行征收,土地和房屋市场价值的确定通过地方政府定期对住宅进行重新分级和评估,营业房产税则是以市场租价作为课税基础。而发展中国家和经济转轨国家由于各种原因,土地和房产通常单独征收不动产税并且仍然按照面积计征,如俄罗斯、乌克兰等东欧国家主要以面积作为课税基础,俄罗斯针对土地和地上建筑物分别设立了土地税和财产税。

综合分析以上3种课税基准,3种课税基准各有利弊,按照市场价值计税能够完整地反映不同时间段、不同区域的房地产价值,更具有累进性,能较好地反映经济发展带来的升值影响,是各国房地产税征收的主流方式;按照面积计税易于操作,管理相对简单,但缺点在于收入弹性系数较低,不能公平地体现税收的再分配功能:按照租金价值计税,收入弹性高,但受外界因素影Ⅱ向大,往往不能准确反映房地产市场的实际价值翻。我国房地产税保有环节的房产税的课税基准主要包括房产原值和租金两种方式,不符合房产税是财产税的特征,同时我国房地产税存在税种多、征税范围窄且重复征税的问题,例如以房屋租金为基数征收的税种包括房产税、城市维护建设税,个人所得税等。上海重庆房产税改革试点的税基是房产交易价,因此我国房地产税应该借鉴国外的房地产税计税经验,简并房地产保有环节的房产税、城镇土地使用税,统一征收房地产税,仅在个人所得税中征收房屋租金这部分,拓宽征税范围,以市场评估值作为课税基准定期征收房地产税。

2房地产税基评估方法

根据国外经验,以房地产市场评估价值作为课税基准是房地产税征收和房地产税改革的重要内容,以市场价值作为课税基准的缺点之一在于市场价值受市场波动影响较大,因此需要周期性的税基评估值作为房地产税的计税基数。房地产税基评估是指具有评估资格的房地产评估机构和评估人员,以征税纳税为目的按一定的程序,选择合适的评估方法,独立、客观、公正地对房地产税基进行评估的过程。

美国和加拿大等国家房地产税基评估方法主要有市场法、成本法、收益法、批量评估法。批量评估法是建立在以上三种评估方法的基础上,结合运用计算机技术和和统一的数理统计方法,基于某一基准时点建立统一模型对房地产进行大批量的评估和结果检验的方法。房地产税基评估的周期性、海量性、多样性等决定了房地产税基评估不同于一般的財产评估,采用单一评估具有一定的局限性,容易造成评估成本大、效率低、周期长、准确性低、税负不公等问题,随着计算机技术的发展和地理信息系统(Geographic Information System,GIS)的应用,计算机辅助批量评估技术(Computer Aided Mass Appraisal,CAMA)在西方发达国家的房地产税基评估中得到了普遍的应用。鉴于我国地域广,房地产市场复杂,房地产税征收是必然趋势,为提高评估效率和评估结果的稳定性,降低重估成本,保证税负公平,批量评估技术的推广应用就成为了我国税基评估体系构建的关键。

3国内外房地产税基批量评估模式对比

当代的房地产税起源于国外,以美国、英国、加拿大等为代表的发达国家对房地产税基评估研究时间较长,形成了完善的房地产税基评估体系。我国杭州、南京、深圳等地已经进行了房地产税基批量评估的系统性研究,并结合本地房地产市场的特点应用于当地的税基批量评估中,本文针对以上几种评估模式从评估方法、技术路径等方面进行对比分析,为批量评估技术在我国的推广应用提供良好的借鉴。

从表2中可以看出我国应用批量评估技术进行税基评估的5个城市中,杭州、太原、南京、深圳模式的核心评估方法是间接比较法,技术路径都采用了分区+确定基准价格+建立修正体系+建立批量评估模型,丹东模式评估方法选择了直接比较法,技术路径选择了分区+修正+建立批量评估模型,几种模式各有优缺点,丹东模式采用的直接比较法需要大量的可比案例且工作量较大,不适合房地产市场交易量大、可比案例少、没有完善的房地产历史信息数据库的大城市,而其它几种模式选用的间接比较法不需要收集大量的可比案例,仅需要确定基准价格和修正系数,市场发生波动时,只需要调整数量相对少的基准价格和修正系数体系,便能够更新所有的房地产评估价格,适用于交易量巨大、数据库不够完善、城市功能完备的一二线城市。endprint

杭州市住宅批量评估模型借鉴国外模式,运用了特征价格模型,该模型的显著优点是计算简便,收集住宅房地产价格及其特征因素建立房价影响指标体系,利用计算机技术建立模型,模型中影响系数可以看作其对价格的影响程度,具有明确直观的经济意义且对可比案例需求量小、工作量小。杭州模式也存在局限性,如房地产市场波动时模型的参数体系、特征指标的更新调整问题;房地产价格与特征指标的关系不明确,模型的设定具有先验性问题:外部金融环境、国家政策、纳税人的心理预期、建材价格、地价和存增量房价等对房价的综合影响问题。

国外的评税分区方法有分级计量法、区位调整法、聚类分析法和地理分区法等,通常采用的是模糊聚类法、地理分区法和分级计量法,例如英国的地方政府会定期对住宅进行重新估价和分级,英国的分级住宅价值体系将房屋价值从低到高分为A-H八个级别。南京模式综合借鉴了国外的分级计量法和聚类分析法,利用房价、基准地价、行政区域、城市规划等信息进行聚类分区,这种分区模式综合考虑了房地产用途、区位特征、行政归属、价格水平以及基准地价情况,相对于其它分区模式更合理更易于公众接受。太原模式根据主城区、房屋成交密集度、交通线路密集度、人口居住密集度等房屋特征因素聚类分区,区域划分更细致更有说服力。

深圳的住房价格批量评估模型采用了适应估价技术和多元回归分析的基本思想,又称之为城市房地产整体估价法。该模型只要调整标准房价格,就能通过全面的修正体系评估整栋楼的房地产价格。深圳的评税区域在功能用途分类和空间分类的双重基础上进行划分,深圳的评税分区按照行政区一社区一小区一幢的路径进行,不如太原和南京评税区域划分的详细合理。

综上所述,我国在税基批量评估体系构建方面已经进行了初步的理论和技术探索,将其应用在了存量住房计税价格评估中,并取得了一定的成效。但具体运用到我国房地产税征收工作中,税基评估体系还需进一步完善,在评估方法选用和评税分区方面,我国可以借鉴美国、加拿大等国家利用基于市场法的计算机辅助批量评估及地理信息集成系统进行住宅类房地产的税基批量评估,即结合新兴的信息技术、人工智能、房地产数据库及计算机技术、地理信息系统(GIS)来评估房地产税基。该系统具有实时检索更新计算机辅助批量评估数据,结合地理信息系统(GIS)显示可比房地产及区域,并进行空间分析评估,建立批量评估模型,公开评估结果等功能。系统的核心是自动评估模型(Automated Valuation Models,AVM),自动评估模型(AVM)种类很多,但理论基础仍然是市场比较法、成本法和收益法。国外普遍采用的自动评估和校准模型可分为主流方法和非主流方法两大类。主流方法即应用最普遍、最简单的多元回归方法,适应估价技术、人工神经网络、支持向量机、模糊理论等因出现时间晚、技术不成熟、操作复杂等原因被认为是非主流方法。我国幅员辽阔,各地房地产市场发展不均衡,设计一种统一的自动评估模型既不可行也不科学,因此我国自动评估模型(AVM)的选用既要借鉴其他已进行批量评估的国家或城市的经验教训,也要结合各地房地产市场实际发展情况,还应考虑公平公正原则、模型准确度和评估效率等因素。

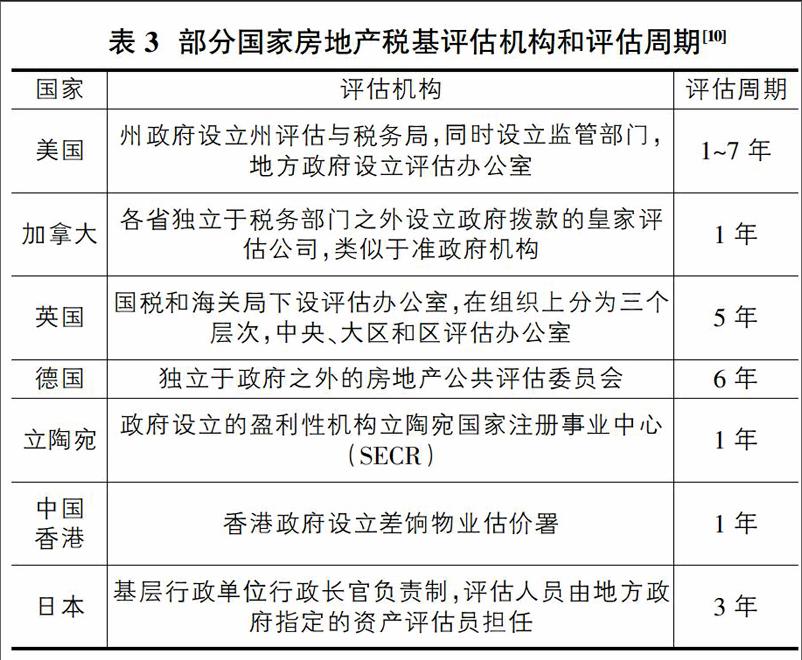

4房地产税基评估机构和评估周期

房地产税立法征收首先应明确房地产税基评估机构的设立问题,根据已有国际经验,国外房地产税基评估机构主要分为两种,一种是独立于税务部门设立政府性质的评估机构作为房地产税基评估机构,例如美国、英国等:另一种是政府委托并监管专门从事房地产评估业务的社会中介机构作为房地产税基评估机构。这两种模式的房地产价格评估機构、税收机构、监管机构是相互独立、相互作用、联系紧密的横向机构,为实现政府税收目标而形成了一种分工协作体系,保证了评估结果的公正客观性,但缺点在于如果以上三种机构都隶属于政府部门,人民群众容易对评估结果的公平公正性、合理性提出异议,在我国房地产税基评估申诉机制不完善的情况下,会进一步影响到房地产税基评估体系的顺利构建;同时鉴于我国社会主义制度以及房地产评估所需大量纳税人基本资料和土地房屋的登记信息,而税务部门、房屋管理和国土资源局掌握这些资料,因此不能脱离政府直接选定社会中介机构作为房地产税基评估机构,为了避免在评估和征税中可能产生的利益冲突,在我国房地产税开征初期,应成立由政府拨款独立于政府之外但同时受政府有关部门监管的事业单位,评估人员只对自己的评估结果负责,不代表政府和公众任何一方的利益。

在房地产税基评估周期方面,世界各国评估有效期时长不一,美国各州县房地产税评估周期也不尽相同,其中每年进行一次重估的有25个州,两年重估的有四个,三年重估有4个,四年重估有9个,五年重估的有4个,六年重估的有2个,七年重估的有1个。例如美国经济最发达的加利福尼亚州每年对区域内所有房地产价值进行重估,马里兰州每3年对房地产价值进行重估,由此可见税基评估周期与各地区经济发展状况、房地产市场波动情况、房地产市场发展程度、房地产相关政策等因素密切相关。我国地域辽阔,地区间发展不平衡,东西部经济发展差异大,因此应该根据各地房地产经济发展现状设定评估周期,在我国东部南部经济发达区域,房地产市场交易频繁,评估周期以1年到3年为宜,在西北部经济欠发达区域,评估周期以到3年到5年为宜,在短期内房价变动较大,经济发展极不稳定的区域,评估周期的设定应具体情况具体分析。endprint