白酒上市公司竞争力水平分级评价研究

2018-01-23曾绍伦

龙 志 ,黄 平 ,曾绍伦

(1.四川理工学院管理学院,四川自贡643000; 2.四川省哲学社会科学重点研究基地川酒发展研究中心,四川自贡643000)

自2012年白酒行业步入“严冬”以来,白酒行业陷入低谷,多家白酒股由于亏损先后成为ST股。白酒企业进入行业深度调整转型期,企业竞争能力成为企业转型发展的关键要素。2015年,白酒行业有所回暖,白酒企业通过自我转型调整后适应了行业形势,并呈现出恢复式增长。皇台酒业、水井坊、酒鬼酒均实现扭亏为盈,有望撤销退市风险警示,白酒上市公司将集体告别ST股。2015年11月,中央提出供给侧结构性改革,面对较为普遍性的产能过剩、库存攀升等方面的问题;2015年12月,中央经济工作会议提出2016年经济社会发展主要任务是去产能、去库存、去杠杆、降成本、补短板。根据白酒行业2015年的年报,贵州茅台、五粮液、洋河股份、古井贡酒、今世缘等多家白酒企业的存货均呈现上升趋势。白酒行业龙头企业贵州茅台2012—2015年期末存货分别为96.66亿元、118.37亿元、149.82亿元、180.13亿元,较上年同期分别增长了34.49%、22.46%、26.57%、20.23%。而茅台去年的营业收入为326.6亿元,即其存货价值已经将占近全年营收的一半。五粮液存货也由2012年期末的66.8亿元,涨至2015年期末的87.01亿元,约3年时间增长了20多亿元。白酒行业面临库存攀升、产能过剩的问题依然严峻。白酒企业实现战略转型调整、提升企业竞争能力,需要加快库存周转速率,去除过剩产能。白酒上市公司经过一年期的转型调整,呈现出不同层级竞争水平,也决定企业未来发展的路径,同时也有利于区域竞争能力的提升[1]。另一方面,竞争优势促使企业产生差异性竞争,通过有效评价与分析白酒行业竞争力强弱程度、对比行业竞争力程度及挖掘行业竞争力影响因素,是制定白酒行业战略转型路径的战略理论依据。

1 文献综述

竞争理论最早来源于西方国家(区域)竞争理论,其描述的是一个国家或地区的竞争力在经济增长、贸易水平与收入水平上与其他国家或地区表现出来的差异性优势。亚当·斯密首次在其著作《国富论》中,阐述竞争优势来源于各地区劳动生产率的绝对差异,即绝对优势理论。大卫·李嘉图在1817年提出比较竞争优势,认为竞争差异归因于劳动生产率的比较差异而不是绝对差异。20世纪80、90年代,在生命周期理论、战略资源论、人力资本论、规模经济理论、博弈论等理论的发展基础上,迈克尔·波特在《竞争战略》《竞争优势》《国家竞争优势》等一系列著作中,全面、深入的阐述了竞争理论,认为竞争优势是在比较竞争优势理论基础上,考虑多种要素投入,使一个产业或企业在世界竞争中彰显竞争优势的能力。现有关于产业竞争理论研究包括产业竞争优势影响因素分析、产业竞争力或竞争优势评价与评估、产业竞争战略等。在产业竞争优势影响因素分析中,董保宝等将资源整合过程、动态能力和竞争优势纳入研究框架,运用结构方程分析三者间关系,结果表明:动态能力在获取外部资源、资源配置以实现竞争优势的过程中起到中介作用,因此组织可通过提升动态能力来提高竞争优势[2]。郑亚莉和宋慧运用改进后的GD指标,实证分析知识产权保护强度对高技术产业竞争力的影响,结论显示:知识产权保护强度、政府支持力度、专利密度等与高技术产业竞争力呈正相关,R&D人力强度则与其呈负相关[3]。在产业竞争力或竞争优势评价与评估方面,王德章等在钻石模型基础上,构建产业竞争优势评价体系,运用模糊综合评价法、层次分析法对黑龙江绿色食品产业进行评价,结果显示:生产要素与需求条件所占影响权重较大,企业战略与相关支持产业影响权重较小[4]。刘炳胜等以我国建筑业为研究对象,建立建筑业产业竞争优势5因素评价体系,运用主成分分析法与DEA-DA方法评价我国30个省份的建筑业竞争优势,并进行排序,对各地区提出针对性建议[5]。刘国亮和薛欣欣以山东制造业为研究对象,从产业实力、产业效益、技术水平与市场绩效四方面设计产业竞争力指标体系,运用主成分分析法分析制造业的竞争优势与比较优势,并得出制造业竞争矩阵图[6]。近年来,竞争理论已与产业组织理论、战略管理理论交叉融合,从产业竞争角度研究战略问题或从战略角度研究产业竞争问题正成为热点。韩珍堂针对我国钢铁产业竞争力,提出服务转型升级战略、绿色生产战略、技术驱动战略、产能压缩战略、产业集中战略、节能减排战略、质量为先战略、效率提升战略及供应链成本领先战略九大战略[7]。熊德平等以产业可持续性发展为目标,研究金融产业建构核心竞争力的依据,并就实现金融产业核心竞争力提出战略路径[8]。

已有的白酒行业竞争力研究偏向集中在定性分析与区域分析,如:杨柳运用SWOT分析法研究白酒行业内部竞争中的优势与劣势、外在威胁与外部机遇,并探索白酒行业未来发展的核心竞争力[9];方美燕构建四川省白酒区际竞争力评价模型,为四川白酒产业竞争力分析提供理论框架[10]。但相关研究都缺少实证分析,且侧重区域性研究,白酒行业竞争力进一步分析受到限制。而关于白酒行业效率的分析集中在综合效率和效率动态变化上,如:王秋丽对白酒行业综合效率展开分析,评价白酒行业综合效率及投入产出冗余度,并对评价结果展开分析[11];凌泽华对2008—2011年间白酒上市公司效率动态变化进行研究[12]。以上相关白酒行业效率研究文献分析针对效率本身,缺乏以竞争力、竞争效率角度的评价分析。因此,本文以定量研究为主,以白酒上市公司为样本,运用实证方法研究白酒行业竞争力、投入产出效率对白酒行业战略转型具有现实意义。

现有关于评价行业竞争力的实证研究方法包括因子分析法、偏离-份额分析法,如:黄妍和戴新民运用因子分析法,从偿债能力、盈利能力、运营能力及成长能力4个方面评价我国白酒上市公司财务竞争力,并依据评价结果提供改进策略与建议[13];赵喜仓等应用偏离-份额空间模型分析法,从竞争力与产业结构两个角度分析镇江市高新技术行业[14]。在行业竞争力评价指标(体系)设计上,汪莹将评价指标划分为两种——单一指标测度与指标体系测度,其中,单一指标测度包括进出口指标、生产率指标、利润指标;指标体系测度则构造多层次、多指标的指标体系。这两种测度均存在各自优缺点,需视情形选择合适测度[15]。

本文与白酒企业知名度等主观评价准则及结果有部分差异,本文对白酒行业竞争力采用市场占有率、收入、资本运作及盈利能力、生产能力等4个方面来衡量。通过改进传统DEA评价过程,分级评价白酒行业竞争力有效性,划分竞争力层级,并分析投入产出效率对于了解白酒上市公司竞争力情况,制定转型战略具有重要意义。

2 研究设计

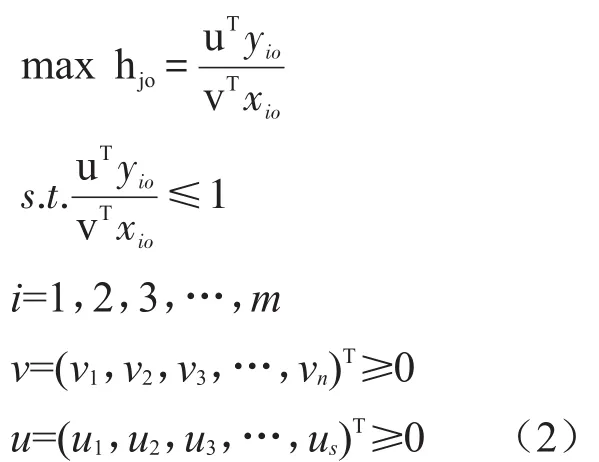

2.1 DEA的C2R模型

数据包络分析法(DEA)以A.Charnes与W.W.Cooper提出的“相对效率”为基础,依据相同类别决策单元(DMU)的一组投入指标与一组产出指标,运用线性规划建构非参数的观测数据分段前沿,对比这个前沿面进行效率计算,从而对决策单元的相对有效性及效益进行评价的方法。投入指标指决策单元进行某种经济活动中消耗的经济量;产出指标指在某种要素投入组合下,决策单元在经济社会中产出成效的经济量。DEA方法的另一个优点是评价决策单元最优效率时无需对投入、产出指标进行无量纲处理。

DEA的各类参数假定为:假设存在m个DMU,第i个决策单元 DMUi(1≤i≤m)有n种输入和s种输出,对应的投入向量为:

产出向量为:

其 中 ,xri>0,yji>0,r=1,2,3,…,n;j=1,2,3,…,s。

效率指数越大,表明越少投入得到越多产出。为实现效率指数越大这一目标,构造C2R模型:

应用线性规划对偶定律,加入松弛变量S+与剩余变量S-,对(1)模型进行改造得两阶段评价方法:

表1 变量名称和具体指标

依据一阶段模型(2)结果判断决策单元弱有效性,再进行二阶段计算,输出的最优解a*、s*-、s*+、θ*,判断DEA的有效性及技术有效性与规模有效性,结论有:

(1)当θ*=1,s*-=0,s*+=0时,决策单元j0的DEA有效,且同时存在技术有效与规模有效。

(2)当θ*=1,s*-或s*+≠0时,决策单元j0的DEA为弱有效,表明技术有效与规模有效不同时存在;松弛变量或剩余变量不为零,表明同等产出水平下,可以径向收缩投入要素或同等投入水平下,径向扩张产出水平。

(3)当θ*<1,决策单元j0非DEA有效,此类生产活动既不是技术效率最佳也不是规模效率最佳。

(4)当∑ai*=1(i=1,2,3,…,m),规模效益不变。

(5)当∑ai*<1(i=1,2,3,…,m),规模效益递增。

(6)当∑ai*>1(i=1,2,3,…,m),规模效益递减。

C2R模型的假设前提是规模效益不变,当加入凸性约束∑ai*=1,C2R变为B2R模型,即规模收益可变模型;若进一步判断DMU的规模报酬递增还是规模报酬递减,额外运行一个非规模报酬递增的(NIRS)DEA模型,将凸性约束改为,若结果与B2R相等,则规模报酬递减∑ai*≤1;若结果与B2R不等,则规模报酬递增。

2.2 投入产出变量选取

本文在汪莹提出的3大单一测度指标[15]基础上进行改进,从成本类指标技术人员比重、销售费用、管理费用3方面衡量白酒行业竞争力投入,从收益类指标市场占有率、收入、资本运作及盈利能力、生产能力4方面衡量白酒行业竞争力产出,结果见表1。

3 白酒上市公司竞争力有效性分级评价实证分析

3.1 样本与数据

目前,白酒上市企业有20家,主营白酒的企业包括茅台、五粮液、洋河、泸州老窖、古井贡、汾酒、迎驾贡酒、口子窖、今世缘、老白干、金种子、伊力特、青青稞酒、沱牌舍得、水井坊、酒鬼酒、皇台、顺鑫农业、维维股份、金徽酒。其中,维维股份未披露其白酒业务相关财务数据,今世缘、金徽酒、口子窖、迎驾贡酒属于新近上市白酒企业。将维维股份、今世缘、金徽酒、口子窖和迎驾贡酒5家上市公司剔除,本文选取15家以白酒为主营业务的上市公司为样本,以2014年、2015年年度报告为数据来源,对其竞争有效性进行对比分级评价分析。

3.2 评价结果

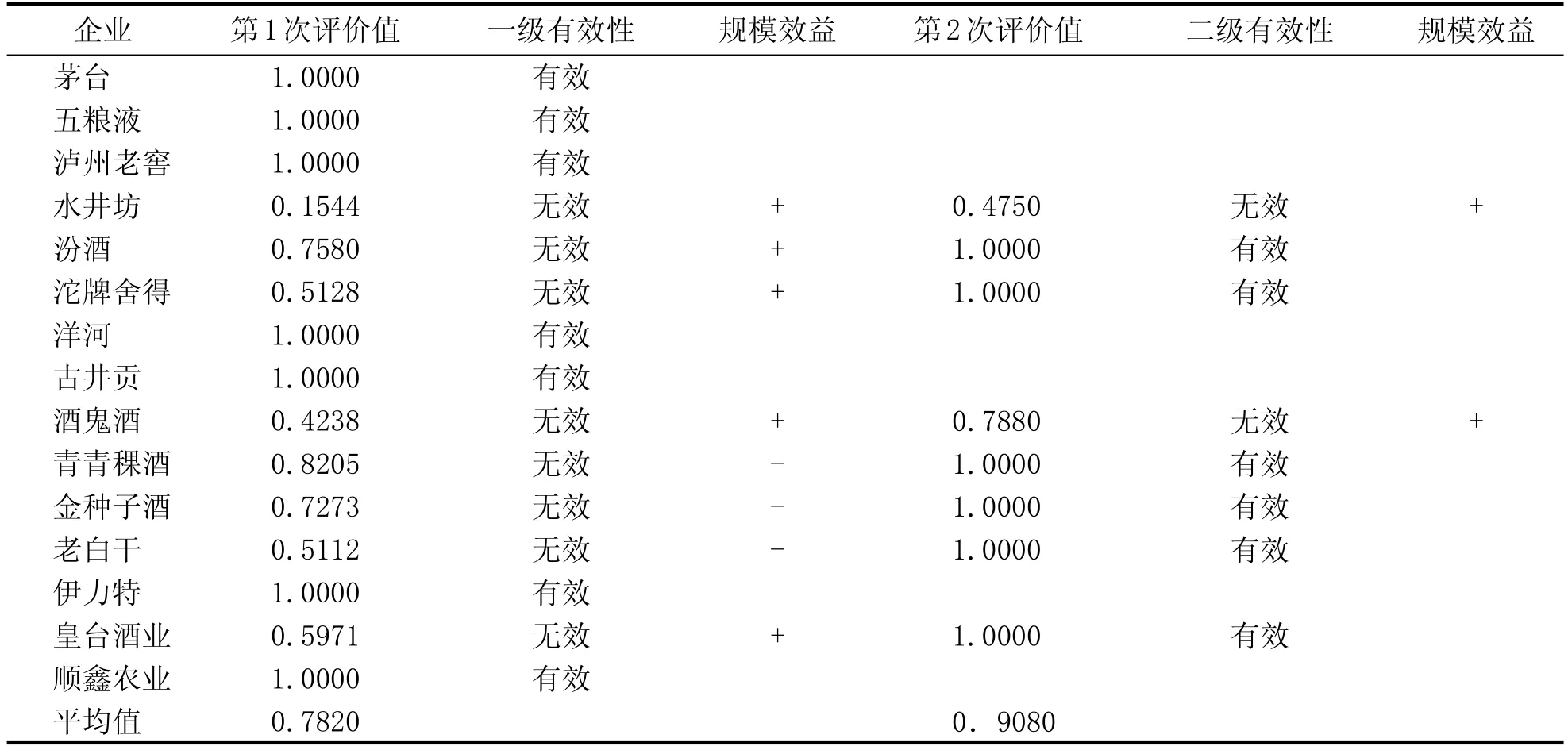

本文运用MaxDEA 5.2及Deap2.1软件进行分析,且采用投入导向(input-orientated)的方式运算与分析结果。首先对上市公司进行第1次有效性评价,剔除有效的DMU,对剩下无效的上市公司进行第2次评价,直至剩下的DMU均无效或均有效为止,其中第1次评价值等于1为一级有效,第2次评价值等于1为二级有效,依此类推。依照这种测度方法,划分有效性层次,评价结果见表2、表3。

3.3 分析与讨论

根据2014年数据测算结果表明,茅台、五粮液、泸州老窖、洋河、古井贡、伊力特和顺鑫农业7家白酒上市公司竞争力为第一级;汾酒、沱牌舍得、青青稞酒、金种子酒、老白干和皇台酒业6家白酒上市公司竞争力为第二级;水井坊和酒鬼酒2家白酒上市公司竞争力为第三级。相比白酒上市公司竞争力均值0.7820,处在第一级竞争力水平的7家白酒上市公司比白酒上市公司竞争力均值高出0.218,表明第一级的白酒上市公司整体竞争力较强;处在第二级竞争力水平的白酒上市公司比二级、三级白酒上市公司竞争力均值高出0.092,表明第二级白酒上市公司整体竞争力偏弱;第三级竞争力水平的白酒上市公司酒鬼酒、水井坊分别比白酒上市公司均值低0.212、0.525,其中水井坊竞争力在上市企业中最差。白酒上市公司规模效益中,水井坊、沱牌舍得、汾酒、酒鬼酒和皇台酒业规模报酬递增,表明企业投入产出效率较高,可以通过增加投入规模提升竞争力;而青青稞酒、老白干、金种子规模报酬递减,要提升竞争力仅能通过改善技术效率。

表2 2014年白酒上市公司竞争有效性分级评价结果

表3 2015年白酒上市公司竞争有效性分级评价结果

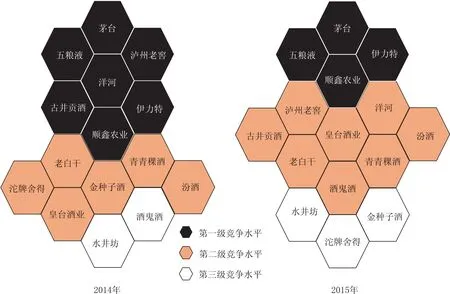

根据2015年数据测算结果表明,茅台、五粮液、伊力特和顺鑫农业4家白酒上市公司竞争力为第一级;泸州老窖、汾酒、洋河、古井贡酒、酒鬼酒、青青稞酒、老白干和皇台酒业8家白酒上市公司竞争力为第二级;水井坊、沱牌舍得和金种子酒3家白酒上市公司竞争力则为第三级。相比白酒上市公司竞争力均值0.785,处在第一级竞争力水平的4家白酒上市公司比白酒上市公司竞争力均值高出0.215,表明第一级白酒上市公司整体竞争力较强;处在第二级竞争力水平的白酒上市公司比二级、三级白酒上市公司竞争力均值仅高出0.053,表明第二级白酒上市公司整体竞争力偏弱;处在第三级竞争力水平的白酒上市公司水井坊、沱牌舍得和金种子酒分别比白酒上市公司均值低0.639、0.582和0.322,其中水井坊的竞争力在白酒上市企业中仍然落后。白酒上市公司规模效益中,水井坊、沱牌舍得、酒鬼酒、青青稞酒和皇台酒业规模报酬递增,表明企业投入产出效率较高,可以通过增加投入规模提升竞争力;而泸州老窖、汾酒、洋河、古井贡酒、老白干和金种子规模报酬递减,需要通过改善技术效率以提升竞争力(图1)。

通过对比白酒上市公司2014年和2015年的竞争力分级评价结果,可以发现2014年处在第一级竞争力水平的白酒上市公司占比达到了二分之一,表明白酒上市公司竞争力整体较好,这类企业在市场占有率、资本运作能力、盈利能力、生产能力、经营能力等方面在白酒行业领先,技术人员、管理与销售成本的规模及效率也较高;到了2015年,处在第一级竞争力水平的白酒上市公司只剩下茅台、五粮液、伊力特和顺鑫农业4家,占比不足三分之一。2014年处于第一级竞争力水平的泸州老窖、洋河和古井贡酒在2015年降到了第二级竞争力水平,2015年3家公司的资本运作与盈利能力下降明显,营业利润率和净资产收益率降幅十分显著,降幅超过百分之六十,此外这3家公司的销售成本也明显上升,因此导致泸州老窖、洋河和古井贡酒的竞争力水平下降。2014年处于第二级竞争力水平的沱牌舍得在2015年降到了第三级竞争力水平,由于销售收入同比下降,而所得税费用却同比增加,导致归属于上市公司股东的净利润仅有673.52万元,比上年同期减少49.7%,2015年营业利润率仅为2.349%。随着白酒行业进入深度调整期,沱牌舍得的创新能力不足、销售模式老化,导致业绩大幅下滑。

图1 白酒上市公司2014年和2015年竞争力分级评价结果对比

白酒上市公司中规模报酬递增的企业,可以通过增加技术人员数量,加大广告与商超促销、开拓销售市场等销售力度,并且加大企业管理力度通过增加职工薪酬调动积极性,加速设备折旧,增投研发费用等途径扩大管理规模,实现竞争力提升。规模报酬递减的企业仅能通过提升技术人员研发效率、管理效率、销售效率等途径提升竞争力。第三级竞争力水平的白酒上市公司均为规模报酬递增,表明在投入规模与效率方面均欠缺,短期内通过增加投入规模并在长期内改善投入效率可以有效的提升竞争力。

4 结论与建议

通过分析与对比2014年和2015年白酒上市公司竞争力有效性分级评价结果可得到以下结论:

第一,2014年是衡量白酒企业竞争实力、发挥企业竞争优势的攻坚期。各个白酒上市公司针对企业的薄弱环节展开一系列的战略转型调整,尽管某些企业保持强劲增长态势,但总体经营业绩不容乐观。从2014年横向对比结果看,白酒上市公司竞争力水平分级呈三级梯度,处在第一级竞争力水平的白酒上市公司有7家,第二级竞争力水平的白酒上市公司有6家,其中规模递增、规模递减企业各有3家,第三级竞争力水平的有2家,濒临退市风险。处在第二级、第三级竞争力水平的白酒上市公司绝大多数低于均值,行业竞争力呈现两级分化的趋势。

第二,2015年是白酒行业发展转型多变的一年,白酒行业进入回暖期,白酒企业通过自我转型调整后适应了行业形势,并呈现出恢复式增长。过去几年一直濒临退市的酒鬼酒、水井坊和皇台酒业均扭亏为盈,有望撤销退市风险警示。从2015年的横向对比结果看,白酒上市公司竞争力水平分级仍呈三级梯度,处在第一级竞争力水平的白酒上市公司有4家,第二级竞争力水平的白酒上市公司有8家,其中规模递增的企业有3家、规模递减的企业有5家,第三级竞争力水平的有3家,其中规模递增的企业有2家,规模递减的企业有1家。与2014年相比,第一级竞争力水平的白酒上市公司减少了3家,第三级竞争力水平的白酒上市公司增加了1家;白酒行业虽整体回暖,但企业之间竞争水平变化较大,竞争力强的企业依然坚挺;创新能力和盈利能力不足,效率低下的企业则被甩到了最后,面临退市风险,行业两级分化的趋势有所缓解,企业之间竞争力水平总体差异缩小,大部分企业的竞争力水平都高于均值。

本文中涉及的竞争力是指从企业市场占有率、资本运作与运营能力、营业收入、生产能力4个方面评价的企业竞争态势,并不代表企业品牌力等主观评价内容,客观评价企业竞争态势,而与企业综合实力排名有些许出入。因此,在今后白酒上市公司竞争力评价研究中,要加入品牌力主观指标的研究,注重客观与主观评价相结合。

鉴于以上评价结果,本文从以下几个方面提出一些提升竞争力,进而加快战略转型的建议。

第一,针对3个梯度竞争力水平的白酒上市公司明确改进方向。第一级竞争力水平的白酒上市公司要保持在市场占有率、技术人员比重、高效使用销售与管理费用、收入、资本运作能力、生产能力几个方面的竞争优势,加强企业整合,提升企业管理能力;第二级竞争力水平的白酒上市公司中,以规模报酬递增的白酒上市公司要加大技术研发力度、加大销售管理费用投入;以规模报酬递减的白酒上市公司要重点加强技术研发效率、管理效率、销售效率的高效化;第三级竞争力水平的白酒上市公司既要加大成本,如研发成本、销售成本、管理成本的规模投入,又要提升投入效率,保证竞争力的增强与提升。

第二,提升白酒上市公司整体竞争力水平,需要白酒行业结构化转型包括产品结构转型、市场结构转型、价值结构转型。白酒企业要重点培育企业声誉品牌,形成企业支柱产品;同时,白酒企业要积极调整新型白酒品种,尤其注重健康酒、养生酒、保健酒的推出;针对女性,推出多款低酒精、水果型、花香型、包装精美的女性白酒;针对18~40岁乐于尝试新鲜的大学生、时尚白领、精英人士,推出以清香型、酱香型为基酒,混合多种水果、花香,以完美比例调配出不同酒精度、五颜六色的鸡尾酒与调配酒,或者是彩色白酒、加冰白酒等;注重白酒衍生产品的研发与推广,开拓醒酒饮料市场。

白酒企业通过产品研发、市场布局、渠道创新、品牌传播4个层面开拓蓝海市场,如研发定制酒、高性价比产品、专属消费产品等抢占新兴产品市场;下沉渠道,开拓乡镇市场,加快海外市场入驻,调整市场布局;精细化、效率化运作传统渠道,完善电商销售渠道,拓展金融销售渠道;加强品牌线上推广及消费者“圈子”扩散式宣传。

第三,加快推进白酒企业管理创新2.0,实现体制、机制、制度创新,商业模式创新,生态系统创新等。组织创新则表现在明确经营单位管理目标与规划,沉淀企业文化,建立有序化、有效化的人事管理制度、现代企业制度,将职能化管理转向流程化管理,适量裁减管理层级,建立扁平化组织结构,使企业组织灵活、富有弹性,以此实现组织结构、人事管理、战略规划的组织流程再造。白酒企业创新共同体支持企业走向融合、交叉,从而做到“共同设计、共同实现、共同创新、共同分享”,使大企业有创新项目投入,小企业有机会融入创新的思维。

[1]张书猛,辜义洪,王琪,等.四川白酒酒业集中区的构想及发展[J].中国酿造,2013,32(10):157-159.

[2]董保宝,葛宝山,王侃.资源整合过程、动态能力与竞争优势:机理与路径[J].管理世界,2011,27(3):92-101.

[3]郑亚莉,宋慧.中国知识产权保护对高技术产业竞争力影响的实证研究[J].企业管理,2012(2):147-155.

[4]王德章,赵大伟,陈建梅.产业竞争优势模型:基于黑龙江省绿色食品产业的实证研究[J].中国工业经济,2006(5):32-39.

[5]刘炳胜,王雪青,李冰,等.基于主成分分析与DEA-DA组合的中国区域建筑产业竞争优势系统评价体系[J].土木工程学报,2011(2):143-150.

[6]刘国亮,薛欣欣.比较优势、竞争优势与区域产业竞争力评价——以山东省制造业为例[J].产业经济研究,2004(3):35-41.

[7]韩珍堂.中国钢铁工业竞争力提升战略研究[D].北京:中国社会科学院研究生院,2014.

[8]熊德平,冉光和,温涛.论金融产业可持续发展的核心竞争力战略[J].福建论坛(社科教育版),2003(6):21-25.

[9]杨柳.中国白酒业的核心竞争力[D].成都:电子科技大学,2005.

[10]方美燕.四川省白酒产业区际竞争力研究[D].成都:西南财经大学,2009.

[11]王秋丽,陈瑾.白酒上市公司综合效率分析[J].中国管理科学,2014(22):610-611.

[12]凌泽华.基于Mamlquist指数的上市公司生产效率动态变化分析——以白酒产业为例[J].研究与探索,2014(14):41-43.

[13]黄妍,戴新民.应用因子分析模型评价白酒行业上市公司财务竞争力[J].酿酒科技,2013(7):117-120.

[14]赵喜仓,邹威华,曹明.镇江市高新技术产业竞争力及产业结构研究——基于动态偏离-份额空间模型的分析[J].科技进步与对策,2014(3):55-60.

[15]汪莹.产业竞争力理论研究述评[J].江淮论坛,2008(2):29-38.