上市商业银行内部控制信息披露问题研究

2018-01-22刘俊萍张露瑶

刘俊萍+张露瑶

摘要:因商业银行面临着特殊的经营风险,加强银行内部控制建设,做好全面风险管理尤其重要。内部控制信息披露反映了银行内部控制建设的基本情况,本文以上市商业银行为样本,分析了内部控制信息披露中存在的问题,并提出通过转变管理层的内部控制观念、加强监管力度和完善公司治理结构来改善上市银行内部控制信息披露质量。

关键词:上市商业银行;内部控制信息披露;内部控制缺陷

自《企业内部控制基本规范》及其配套指引发布以来,我国企业的内部控制建设走上了规范化道路。因商业银行作为金融企业面临着特殊的经营风险,监管部门和企业管理层历来都高度重视内部控制建设和风险管理。但是,2017年曝光的几桩银行丑闻都昭示着我国银行业的内部控制体系还远谈不上完善。本文拟对我国上市商业银行的内部控制信息披露情况进行分析,发现上市商业银行内部控制信息披露中的问题,并提出相应的改进建议。

一、上市商业银行内部控制信息披露的现状

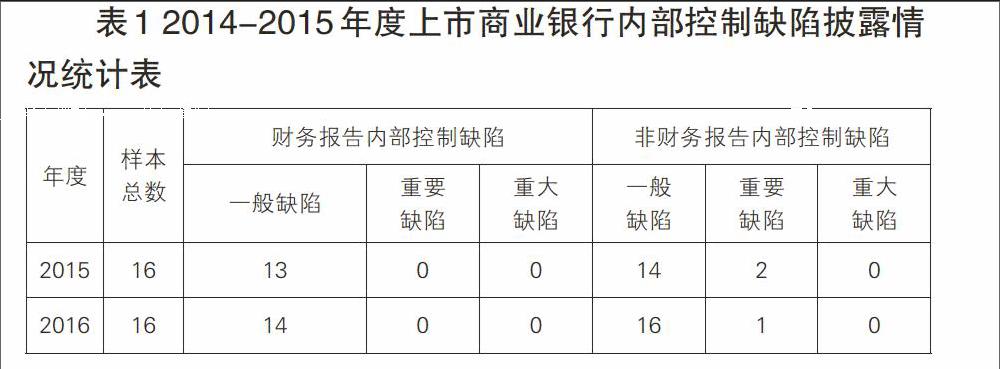

本文的研究对象是2016年之前上市的商业银行,一共16家。

1.上市商业银行内部控制信息披露的总体情况

这16家上市银行均披露了2014年度和2015年度的内部控制审计报告和内部控制评价报告,董事会和监事会都在年度报告中发表了独立意见。这16家上市银行均委托国际“四大”会计师事务所进行内部控制审计,“四大”给16家商业银行出具的全部是标准无保留意见的内部控制审计报告。

从形式上看,上市商业银行都按照内部控制基本规范及其配套指引和两个证券交易所的信息披露要求对内部控制信息进行了披露,对内部控制信息法规的遵循情况较好。

2.内部控制缺陷信息的披露情况

内部控制缺陷披露是内控评价报告中信息含量最高的部分,也是信息使用者最为关注的部分。内部控制缺陷分为财务报告内部控制缺陷和非财务报告内部控制缺陷,2014-2015年度上市商业银行内部控制缺陷披露情况如表1所示。

就财务报告内部控制缺陷而言,16家银行均声明不存在重要或重大缺陷。2015年度有13家银行承认存在一般缺陷,2016年度有14家银行承认存在一般缺陷。

就非财务报告内部控制而言,16家银行均声明不存在重大缺陷。2015年度,農业银行和中信银行披露存在重要缺陷,14家银行承认存在一般缺陷。2016年度。仅农业银行披露存在重要缺陷,所有16家银行均承认存在一般缺陷。

在这两个年度内,导致农行披露重要缺陷的事由相同。2016年1月13日,农业银行北京分行票据买入返售业务发生重大风险事件,存在质押票据被调包和虚假入库的情况,涉及金额达39.15亿元。农业银行承认其票据管理上的监督环节存在重要缺陷。2015年11月10日,中信银行兰州分行金融同业部人员在款项未到的情况下,将票据提前交付,引发操作风险事件,涉及金额人民币9.69亿元,中信银行披露其投资管理环节存在重要缺陷。这两个家银行都对存在的重要缺陷做出了具体的描述,也在其内部控制评价报告中提出了较为详尽的整改计划。

二、上市商业银行内部控制信息披露中存在的问题

1.内部控制评价报告的内容程式化,缺乏个性化信息

内部控制评价报告的基本框架均大致相同,其中程式化信息占据了大部分篇幅,个性化信息缺乏,特别是信息使用者特别关注的内部控制缺陷信息含量很少。绝大多数银行均承认存在内部控制一般缺陷,但是对此仅做概括性的说明,没有披露缺陷的数量和具体情况,只是强调风险可控,公司计划、正在或已经整改,不会影响公司经营目标。在16家银行中仅平安银行披露了详细的个性化的内部控制信息。

2.对内部控制缺陷重要或重大缺陷的披露不真实

披露内部控制重要和重大缺陷会对银行产生较大的负面影响,因此银行如果有此类严重缺陷,有隐藏不报的强烈动机。在2015-2016年两个年度内的仅有农业银行和中信银行披露了内部控制的重要缺陷,但这不代表企业自觉严格遵循披露法规的要求。导致农业银行和中信银行披露重要缺陷的这两个事由均因数据巨大,公安部门介入侦查而在媒体广泛曝光,曝光时间在两银行发布年度内部控制评价报告之前,事实上银行不得不报。

2017年4月18日媒体曝光民生银行30亿元理财产品“飞单”案,说明至少在2016年民生银行的内部控制就存在重要缺陷,但是在2017年3月31日民生银行披露的内部评价报告中却无任何反映。2017年6月28日媒体报道兴业银行在建行理财被骗10亿元案件,同样,在2016年度的兴业银行和建设银行的内部控制评价报告中,两银行也否认存在内部控制的重要或重大缺陷。

上述两个案件的曝光时间都是在有关银行2016年度的内部控制评价报告发布之后,两银行均未披露有两种可能,一是银行没有发现,二是发现了但是故意隐藏不报。如果是前者说明银行的内控评价工作效果不佳,后者说明银行违反了内控信息披露的要求。二者的结果都是信息使用者没有获得内部控制缺陷的真实信息。

3.董事会和监事会对内部控制有效性的监督流于形式

在各家银行的董事会审计委员会履职情况报告中均强调审计委员会勤勉尽责,审议了公司年度内部控制评价报告和持续指导和监督内部审计工作,但是从前面提到的案件中可以看到有的银行审计委员会并没有发挥有效的监督职责。

在16家银行的监事会报告中都对有关内部控制单独列出了一栏专项,披露的内容大多都为:“本公司持续加强和完善内部控制,关于公司出具《XX年度内部控制自我评价报告》,监事会表示无异议。”监事会对于内部控制的监督程序、方式、监督中发现的问题,整改的执行情况等均未披露任何信息。监事会是否切实履行了对内部控制的监督职责外部信息使用者无从判断,就上面提到的几个案件看,有关银行监事会在内部控制的监督中并未发挥有效的作用。

三、改进上市商业银行内部控制信息披露的建议endprint

1.提升管理层对内部控制信息披露的重视程度

许多公司对内部控制的内涵认识不清楚,简单地认为制定内部控制制度就是为了应对检查而已,只注重制度制定而不注重制度执行。上市公司对风险的防范意识其实恰恰表现在对这些制度的建设和维护上,内部控制可以有效规避风险,从而有助于实现公司战略目标。证监会应在上市公司的各项监管法规中嵌入内部控制信息披露的要求,通过各种宣教手段促使上市公司管理层和治理层重视内部控制信息的披露。

2.加强对内部控制信息披露行为的监管力度

一方面,证监会、财政部、注册会计师协会等监管部门应定期发布公告,对上市公司内部控制信息的披露情况进行一个总体评价,将上市公司内控信息披露质量纳入上市公司的信用档案。另一方面,监管部门也应该在处罚方面下功夫,对于内部控制信息披露不实的、不完整的给予处罚,要让违规成本高于守法的收益,违规成本高了,违规情况自然会减少。此外,监管部门还要加大对相关责任人的惩罚力度,不有效履行监督职责的董事、监事不得再在上市公司中担任相同的职位。

3.完善上市商业银行公司治理结构

有人曾把公司治理结构形象的比作大脑的神经系统,因而我们能理解一个完善的公司治理结构对于公司而言是多么重要。内部控制五要素中,公司治理结构属于控制环境要素,位于内部控制金字塔的底层,因此完善公司的治理结构,能够为内部控制建设和内部控制信息的有效披露提供良好的基础。

在前文的分析中,我们在监督这一层面上对董事会和监事会这两大主体的职能缺位进行了探讨。董事会作为责任主体应当在董事会报告中发表独立、有参考价值的意见说明,而不是走形式化,用一笔带过的方式敷衍了事。监事会作为监督主体,应当正确發挥监督职能的作用,对于内部控制的监督情况详尽说明,用独立客观的态度去履行监督,这样才能真正意义上保证监督的有效性,而不是空有其名。

参考文献:

[1]唐娟.上市银行内部控制信息披露的缺陷与改进[J].财会月刊,2010(04)

[2]许莉,朱睿,王芳.上市银行内部控制信息披露浅析[J].金融会计,2010(09)

作者简介:

刘俊萍,教授,研究方向:会计、审计;

张露瑶,贵州财经大学会计学院2013级审计专业学生。endprint