基于IOWHA算子的中国货币供应量组合预测模型研究

2018-01-19吴佳冕杨桂元

吴佳冕,杨桂元

(安徽财经大学数量经济研究所,安徽 蚌埠 233030)

0 引言

广义货币量(M2)是货币政策的一项重要内容,对我国的宏观经济调控具有重要意义。中央银行通过控制货币供应量以实现对货币需求控制和金融市场的调节,但是货币供应量的变化受一系列内生变量的影响。从这个层面来说,它不是完全可控的,而对其预测将有助于为国家宏观经济调控提供参考。同时,M2反映现实和潜在的购买力。比如,若M2增速快,则说明投资和中间市场活跃;若M2增速慢,则说明储蓄率高,投资市场不活跃。一般情况下,货币供应量与GDP增长和居民消费价格指数上升呈正相关关系,而且货币供应量与通货膨胀之间也有密切联系[1]。因此,对未来的货币供应量进行预测具有重要的现实意义。

近年来,我国众多学者对货币供应量进行了大量的研究。江凯(2009)[2]等通过建立模型发现ARIMA模型对货币供应量的预测很准确,建立此模型可以对货币供应量的未来走势提供依据。盛理峰(2009)[3]在分析影响货币供应量因素时,挑选了经常项和资本项顺差、存贷款利差水平和贷款利率等指标进行了比较深入的研究。胡俊华(2010)[4]、蔡高媛(2012)[5]实证分析出外汇储备、CPI、GDP增长率是影响货币供应量的主要因素。谢宇婧(2017)[6]认为影响我国货币供应量的是工业增加值、国家财政收入和国家财政支出。

从已有的文献看,对货币供应量的影响因素的研究很多,但是对未来走势的预测的研究却很少,本文主要专注于货币供应量的预测。首先分别用指数平滑法、ARMA模型、多元线性回归模型对我国货币供应量进行预测,然后建立基于IOWHA算子的组合预测模型及评价指标体系,来探讨IOWHA组合预测模型的优越性。然后,由IOWHA算子计算出的权重,预测我国货币供应量2016年—2020年的走势。

1 各单项预测方法模型介绍

1.1 ARMA模型

将自回归模型和移动平均模型结合起来,

(1)

总可以将β0标准化成1,如果自回归部分和移动平均部分的滞后阶数分别为p、q,模型被称为ARMA(p,q)。如果q=0,这过程被称为自回归过程AR(P);如果P=0,这过程是移动平均过程MA(q)。在ARMA模型中,允许p、q是无限的。用滞后算子表示为:

α(L)yt=β(L)εt,

(2)

(3)

1.2 指数平滑法

所谓指数平滑实际就是对历史数据的加权平均,它可以用于存在某种前后关联的时间序列的预测。由于其他很多分析方法都不具有这种特点,指数平滑法在时间序列预测中仍然占据着相当重要的位置。

(4)

yt+k=(aT+bTk)cT+k-s,

(5)

式中:aT为截距;bT为斜率;T为估计样本的期末值。

1.3 多元线性回归模型

一般地,一个变量往往要受到多个因素的影响,这样的多个变量的回归模型就叫多元回归模型。含有s个解释变量的线性回归模型可以表示为:

yt=β0+β1x1t+β2x2t+β3x3t+…++βsxst+εt,(t=1,2,…,N),

(6)

式中:yt为因变量序列,xit(i=1,2,…,s;t=1,2,…,N)为自变量;εt为残差序列。

于是,通过建立多元线性回归模型,预测出各个自变量的值,代入模型即可计算出因变量的预测值。

2 基于IOWHA算子的组合预测模型介绍

2.1 OWHA算子和IOWHA算子概念

(7)

则称函数HW是由u1,u2,…,um所产生的m维诱导有序加权调和平均算子,也记为IOWHA算子,ui称为ai的诱导值。其中u-index(i)是u1,u2,…,um中按从大到小的顺序排列的第i个大的数的下标,式(7)表明IOWHA算子是对诱导值u1,u2,…,um按从大到小的顺序排列后对所对应的a1,a2,…,am中的数进行有序加权调和平均,权系数wi与数ai的大小位置无关,而是与其诱导值所在的位置有关。

2.2 基于IOWHA算子的组合预测模型

在诱导有序加权调和平均(IOWHA)算子概念的基础上,建立新的组合预测模型。该模型赋权的基本思想是依据每个单项预测方法在各个时点的预测精度的高低按顺序赋权。

(8)

式中:vit为第i种预测方法在第t时刻的预测精度;xt为实际值;xit为预测值。

此时m种预测方法在t时刻则构成了m个二维数组:(v1t,x1t),(v2t,x2t),…,(vmt,xmt)。令W=(w1,w2,…,wm)T为加权向量。将m种单项预测方法第t时刻预测精度序列v1t,v2t,…,vmt按从大到小的顺序排列,设v-index(it)是第i个大的预测精度的下标,根据式(3),令:

(9)

则式(9)称为由预测精度v1t,v2t,…,vmt所产生的第t时刻IOWHA组合预测值。

令ea-index(it)=1/xt-1/xv-index(it),于是N期总的基于IOWHA的组合预测倒数误差平方和F达到极小化为:

(10)

因此基于IOWHA的组合预测模型可以表示成:

(11)

minF(W)=WTEW,

(12)

其中R=(1,1,…,1)T。W=(w1,w2,…,wm)T是IOWHA的加权向量。

2.3 预测误差评价指标体系

建立基于IOWHA算子的组合预测模型,必须对于模型预测的有效性给予评价,预测误差评价指标体系有:

1)平方和误差SSE:

2)均方误差MSE:

3)平均绝对误差MAE:

4)平均绝对百分比误差MAPE:

5)均方百分比误差MSPE:

3 实证分析

本文选取1990年—2015年我国货币供应量(M2)、国家财政收入(RE)、财政支出(EX)、GDP增长率(GPDV)、CPI增长率(CPIV)共5个指标作为研究样本,数据来自于2016年《中国统计年鉴》。

R2=0.999 4,DW=1.89,经检验不存在自相关性和异方差性。拟合效果非常好。

[3]和文献[5],影响我国货币供应量的因素有:工业产值增加值(ID)、国家财政收入(RE)、国家财政支出(EX)、GDP增长率、CPI增长率。M2与这5个变量之间存在协整关系。对它们建立回归模型,经检验,GDP增长率和CPI增长率不显著,剔除这两个变量,最终模型为:

R2=0.723 5,DW=2.27,经检验残差不存在自相关性,也不存在异方差等现象,说明拟合效果较好。

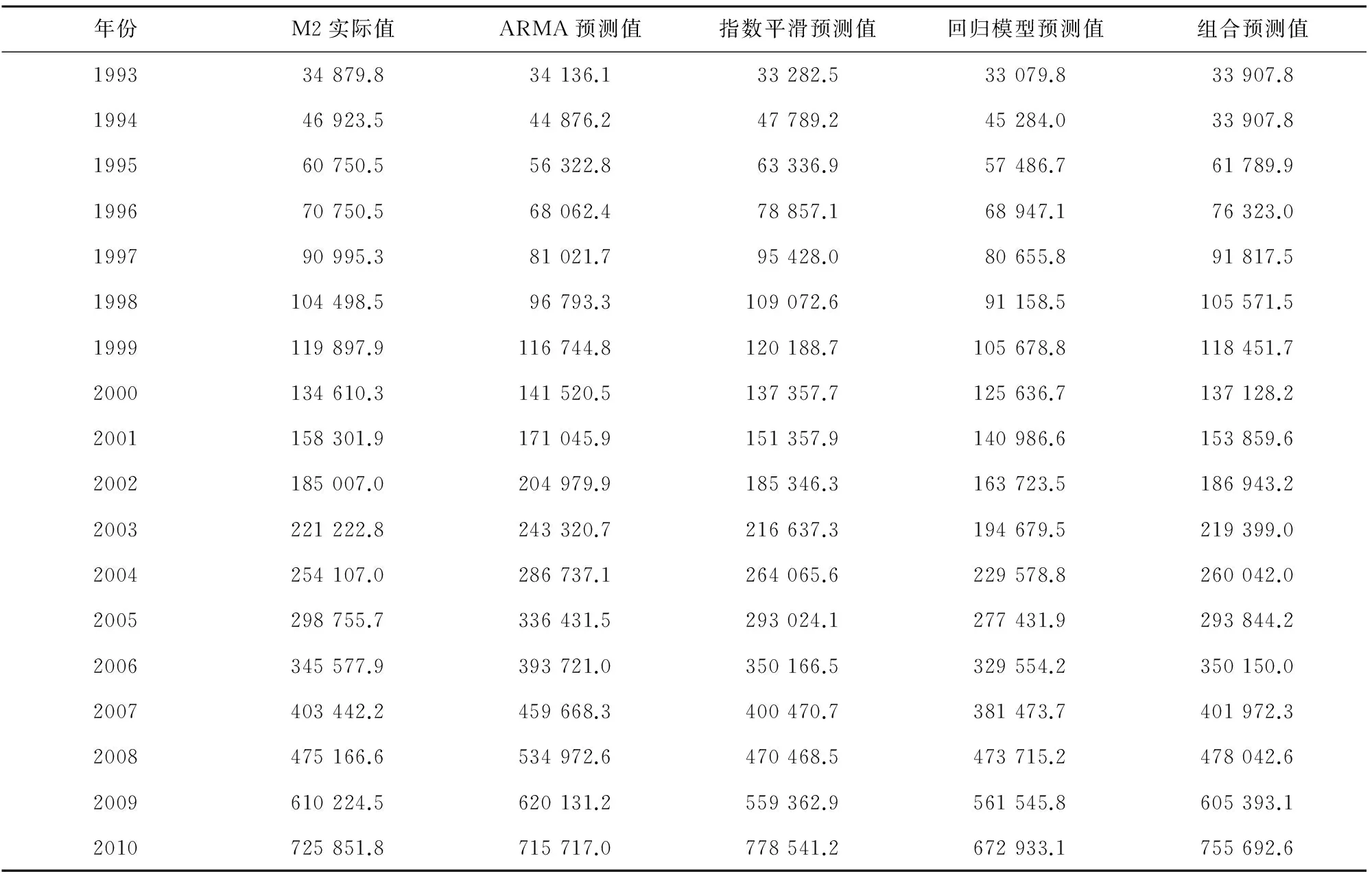

选取1993年—2015年的数据建立3种不同的预测方法模型和组合预测模型,结果见表1。

表1 3种单项预测和组合预测方法预测值

表1(续)

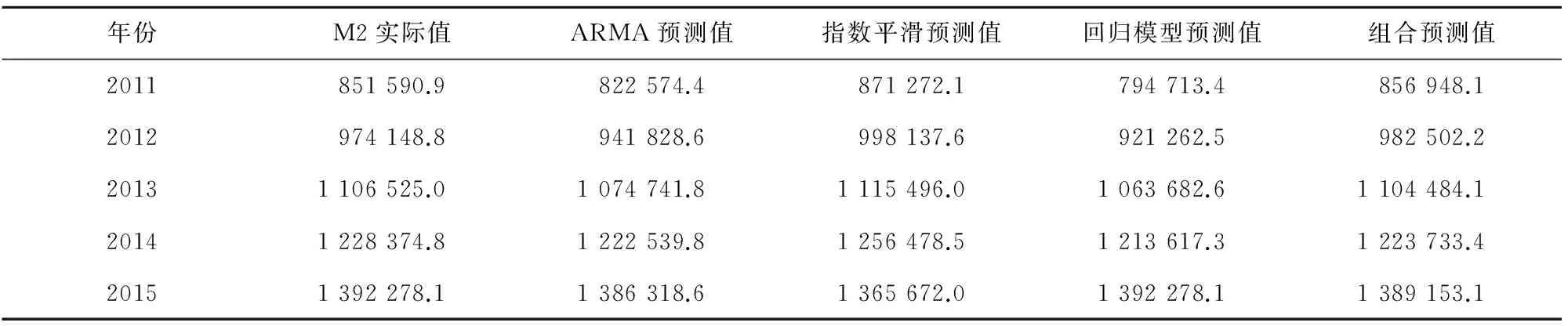

根据实际值与各单项预测值,由式(7)计算它们的精度,各项预测的精度值见表2。可以明显看出,同一种单项预测方法在不同时点上预测精度时高时低。很多实际值位于这3种单项预测结果之间,因此可以初步判定这3种模型具有一定的互补性。

表2 3种单项预测方法和组合预测的预测精度

将各单项预测方法和基于IOWHA算子的组合预测模型进行比较,计算各自的评价指标体系值见表3。

由表3可知,预测效果评价指标体系来看,基于IOWHA的组合预测模型的各种误差指标值均明显低于各单项预测结果,从而表明基于IOWHA的组合预测方法优于各单项预测方法,能够有效地提高预测精度。

由于未来的真实值无法得到,所以无法计算预测精度,从而也无法根据精度计算出最优权重。所以本文采取根据预测年份前23 a的平均权重赋权给每项单项预测的方法进行预测。先用各单项预测计算出2016年—2020年的各单项预测值,再乘以以上的方法得到各单项预测的最优权系数,对它们求和,即预测出2016年—2020年我国货币供应量M2的组合预测值见表4。

从表4可以看出,2016年的预测值为157万亿人民币,到2020年将达到255亿人民币。货币供应量呈现逐年增长的趋势。这与我们国家经济不断发展,GDP总量不断提高相匹配。但是从预测结果来看,2016年—2020年的增速呈现出下降态势,这与我国央行逐步进行去杠杆以及收紧的货币政策相吻合。中国宽松货币政策已经到了末尾阶段,已经转向中性,未来继续收紧,增速放缓是大势所趋。央行货币政策收紧导致投资、消费等需求拉动力量降低,经济增速面临下行压力,同时通货膨胀压力降低。

4 结语

本文在运用诱导有序加权调和平均(IOWHA)算子组合预测模型的基础上,分别用ARMA模型、指数平滑法、多元线性回归模型对我国货币供应量M2进行预测,然后建立基于IOWHA算子的组合预测模型及评价指标体系。实证表明,IOWHA组合预测模型比其他3种单项预测效果显著更优。之后基于IOWHA算子得到的权重,预测我国2016年—2020年的货币供应量M2,从预测值可以看出,未来5年,我国货币供应量M2将大幅增加。

表3 各种预测方法预测效果评价体系

表4 基于IOWHA组合预测的后5年预测值

中国拉动经济增长三驾马车:消费、投资和出口,其中消费一直处于弱势,从这个意义上讲,货币供应量是一个与普通百姓有关联的经济指数,它的多与少、量与度,影响国民经济的运行速度,决定手中货币的币值。在去杠杆、央行货币政策收紧、货币供应量增速放缓的背景下,建议有关部门注意加强金融监管协调,稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡。使货币供应量增速与经济增长、我国当前国情相适应,以促进国民经济的持续、快速、健康发展。

参考文献

[1] Yaber R R.Onordered weibhted averaging aggregation operators in multicriteria decisionmaking[J].IEEE Transactions on Systems,Man and Cvhernetics,1988,18(1):183-190.

[2] 江凯,汪浩,郁斗.基于计量模型的2009年我国货币供应量预测[J].区域金融研究,2009(2):33-36.

[3] 盛理峰.中国货币供应量(M2)影响因素的实证分析[J].经济论坛,2009(19):55-57.

[4] 胡俊华.我国广义货币供应量M2的回归模型与预侧[J].中国货币市场,2010(7):31-35.

[5] 蔡高媛.货币供应量影响因素分析[J].经济论坛,2012(9):8-11.

[6] 谢宇睛.货币供应量M2预测精度:基于组合模型的改进[J].统计与决策,2017(5):93-97.

[7] 陈华友,刘春林,盛昭瀚.IOWHA算子及其在组合预侧中的应用[J].中国管理科学,2004,12(5):35-40.

[8] 张晓芳,杨桂元,钟梅.基于IOWHA算子的对外直接投资组合预测[J].重庆工商大学学报,2016(3):76-81.

[9] 杨桂元,罗阳,高俊.我国房地产价格组合预测模型研究[J].统计与决策,2014(12):17-20.

[10] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[11] 张晓峒.EViews使用指南与案列[M].北京:机械工业出版社,2007.