小规模纳税人自开专票的纳税误区

2018-01-18巩丽

巩丽

[摘要]根据国税总局相继发布的文件公告规定,应如何判断免税销售额和非免税销售额,并将开具的专用发票如何正确填报纳税申报表。

[关键词]普票;专票;免税;增值税纳税申报表

国家税务总局相继发布2016年第69号公告、2017年第4号公告、2017年第11号公告、2017年第45号公告,规定月销售额超过3万元(或季销售额超过9万元)的住宿业、鉴证咨询业、建筑业、工业以及信息传输、软件和信息技术服务业增值税小规模纳税人提供应税服务、销售货物或发牛其他增值税应税行为需要开具专用发票的,可以通过增值税发票管理新系统自行开具,主管国税机关不再为其代开。这一举措有效地节省了纳税人的办税时间和精力,进一步方便纳税人使用发票,提升了开票的便利性,同时也有效减轻了税务机关工作量,优化了纳税服务资源配置。但是在实践中,这几个行业的小规模纳税人在享受便利的同时,也须防范一个重要的纳税风险,即小规模纳税人自开的普票加专票的不含税销售额合计不超过3万(或季销售额不超过9万元)时,自开的专票是不能免征增值税的。例如:

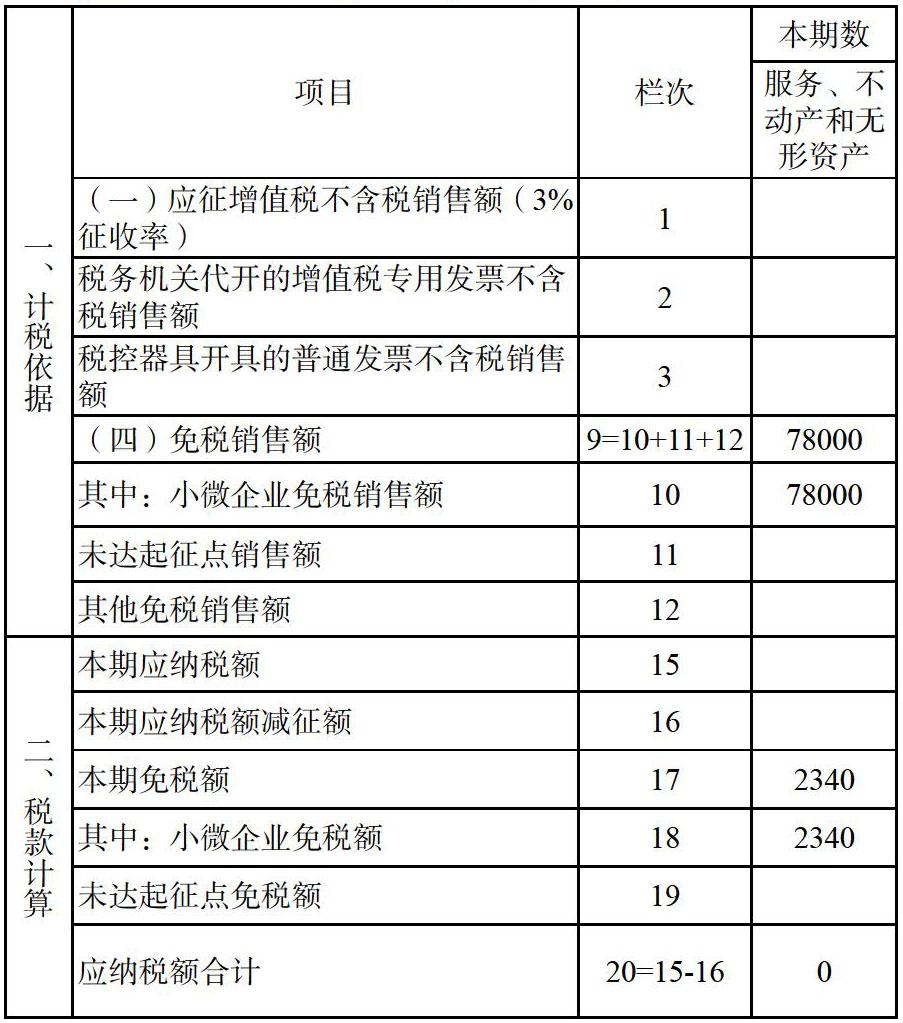

A公司为一从事鉴证咨询业的增值税小规模纳税人,以1个季度为纳税期限,2017年第二季度,该公司季度营业额为78000元,其中自开增值税专票不含税销售额35000元,税控器具开具的普通发票不含税销售额43000元,合计78000元。纳税人认为,根据《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)的相关规定,以1个季度为纳税期限的增值税,小规模纳税人季度销售额或营业额不超过9万元的免征增值税。A公司的增值税纳税申报表如下:

首先,根据国家税务总局2016年第69号公告、2017年第4号公告、2017年第11号公告、2017年第45号公告,只有月销售额超过3万元(或季销售额超过9万元)的住宿业、鉴证咨询业、建筑业、工业以及信息传输、软件和信息技术服务业增值税,小规模纳税人才有资格通过增值税发票管理新系统自行开具增值税专票。若这几个行业的小规模纳税人月销售额未超过3万元(或季销售额未超过9万元),但通过增值税发票管理新系统自行开具增值税专票了,其开具的增值税专票不具有免征增值税的资格。

其次,国家税务总局2016年第69号公告、2017年第4号公告、2017年第11号公告、2017年第45号公告规定,白开发票试点纳税人所开具的增值税专用发票应缴纳的税款,应在规定的纳税申报期内,向主管国税机关申报纳税。在填写增值税纳税申报表时,应将当期开具专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

由此可见,小规模纳税人自开的增值税专票,相当于税务机关为其代开。《关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)第三条规定,“增值税小规模纳税人月销售额不超过3万元(按季纳税9万元)的,当期因代开增值税专用发票(含货物运输业增值税专用发票)已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。”

因此,住宿业、鉴证咨询业、建筑业、工业以及信息传输、软件和信息技术服务业增值税小规模纳税人若月销售额不超过3万元(按季纳税9万元),需将自开的专用发票全部联次追回或者按规定开具红字专用发票后,重新开具增值税普票,其全部销售额才可免税,否則其开具专票的销售额需缴纳增值税。

A公司正确的增值税纳税申报表填报如下(如上表1所示),2栏次应为35000元,10栏次应为43000元,15栏次应为1050元,18栏次应为1290元,20栏次应为1050元。

综上,通过对国家税务总局2016年第69号公告、2017年第4号公告、2017年第11号公告、2017年第45号公告的认真分析学习,笔者相信小规模纳税人能正确理解自开专票如何填报增值税纳税申报表,避免出现纳税误区。

参考文献:

[1]周为民.使用发票系统升级版的小规模纳税人是否可以自开专票[J].纳税,2015 (7):13-13

[2]国家税务总局.货物运输业小规模纳税人中请代开增值税专用发票管理办法[J].交通财会,2018 (2)