财务公司行业宏观审慎评估体系的现状及应对

2018-01-18王雪莹

王雪莹

一、审慎评估体系简介

为进一步完善宏观审慎政策框架,人民银行自2015年以来陆续下发了一系列文件要求和工作安排,并对法人金融机构引入了“宏观审慎评估体系”(Macro Prudential Assessment, 简称MPA体系)。从以往盯住狭义贷款转为对广义信贷(包括贷款、证券及投资、回购等)的季度数据动态评估。MPA指标体系包括资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、跨境融资风险、信贷政策执行等七大方面,共14项指标,其核心是资本充足率。

二、财务公司行业宏观审慎评估体系考核现状

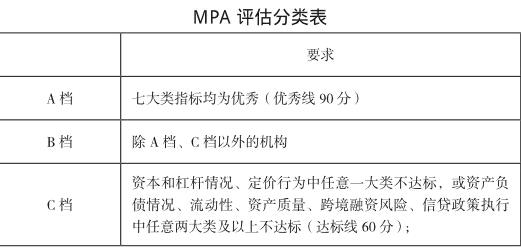

宏观审慎评估体系按季度评估,通过建立激励约束机制,对广义信贷投放形成事前引导,评估结果分为ABC三档:

1.MPA对财务公司行业的影响

MPA是继“差别准备金动态调整”和“合意贷款管理机制”监管取消后,央行引入的增强宏观调控市场化程度的监管指标,用于防范系统性风险、维护金融体系整体稳定。

(1)扩大监管覆盖范围,符合金融混业经营趋势。MPA体系的广义信贷指标与合意信贷相比涵盖了除存放同业、拆放银行、购买同业保本理财与存放央行以外的所有资产,与资产多元化趋势一致。

(2)加强对资产、负债两端的监管,进一步压缩不规范融资空间。负债端监管方面,强调“利率定价行为”,为货币政策调控框架由数量型向价格型过渡做准备。资产端监管方面,进一步理顺信贷派生渠道,提高货币政策的边际效用。

(3)评估体系以“宏观审慎资本充足率”为核心。资本充足率较高的金融机构处于相对有利的位置。吸收成员单位存款、为成员单位办理贷款是财务公司的立身之本。对于大部分以传统业务为主、金融市场业务开始起步和快速发展的财务公司冲击较大,进退两难。进,则以损失在监管的印象分以及后续的潜在机会成本为代价;退,则以实实在在的利润损失为代价。

2.存在的问题

MPA旨在通过持续评估对广义信贷投放形成事前引导,从而控制广义信贷增速,更好地适应资产多元化趋势,减少金融机构的套利行为。然而,在下列情况中的信贷增量上却没有起到相应作用,或是背离了监管意图。

(1)伴隨吸收存款规模增长而自然增长的信贷资金。

(2)资金需求型行业(如涉及大型基建类项目的行业等)的良性信贷资金需求。

(3)涉及战略性投资、合并重组等重大产权扩充带来的自然信贷增量。

三、应对措施

根据人民银行MPA指标体系要求和评分标准,定价行为、流动性、资产质量、跨境融资风险和信贷政策执行五方面达标难度较低,资本和杠杆情况、资产负债情况达标难度较大,难点主要在于资本充足率(与宏观审慎资本充足率C*作比较)和广义信贷(广义信贷增速与目标M2增速的偏离程度),且资本和杠杆情况为一项否决项,即不达标即划为C档机构,执行存款准备金下浮利率。

人民银行文件中明确了宏观审慎资本充足率C*的计算公式,并对其中相关参数给出了范围和计算方式, *主要受到机构广义信贷增速影响,为线性正相关关系。因此,要想在MPA评估体系中获得较好的结果,机构的广信信贷增速和资本充足率水平至关重要。

目前,财务公司行业发展迅速,规模不断扩大,资本增速和业务规模增速不断提高。财务公司作为企业集团司库,贷款、债券投资、买入返售资产等均为主要业务品种,在财务公司业务中占据了很大比重,而这些业务都属于广义信贷范畴,因此,在集团公司和财务公司快速发展的过程中,广义信贷将会保持一定的增速。尤其是近期完成增资的财务公司,广义信贷增速很可能保持在较高的水平。此外,在资本充足率方面,广义信贷增速直接影响了宏观审慎资本充足率C*的水平,较高的广义信贷增速将会导致宏观审慎资本充足率C*也处在较高水平,实际的资本充足率与其偏离度也将越大。且资本充足率收到诸多因素的影响,涵盖公司几乎全部业务,提升难度较大。即使从增加资本净额、降低表内外风险加权资产等角度提高公司资本充足率水平,也较难在MPA评估中保持持续性的良好结果。

因此,如何在保持财务公司行业良好发展的前提下,更好的在审慎评估体系中完成达标,在调整资产和业务结构之外,也需要适当考虑财务公司行业的特殊性,例如降低宏观审慎资本充足率C*计算公式中结构性参数的取值,扩大广义信贷定义的范围,以降低对广义信贷增速的限制,兼顾财务公司的盈利性,及财务公司对实体经济的资金支持,更合理和贴切的对财务公司进行宏观审慎评估。endprint