IFRS16租赁新准则对我国航空公司影响简析

2018-01-18首召华

首召华

【摘 要】 IFRS16将于2019年1月1日正式实施。本文主要分析了IFRS16租赁新准则相关概念的定义,通过对春秋航空的案例研究,分析了IFRS16新准则对航空公司财务报表的影响,最后总结了IFRS16对公司经营的多方面影响并提出对策建议。

【关键词】租赁准则;IFRS16;经营租赁;使用权资产

一、IFRS16主要内容及其变化

《国际财务报告准则第16号——租赁》(以下简称:IFRS16)将于2019年1月1日起生效实施。按照IFRS16对租赁的定义,如果承租人根据合同对资产的使用拥有决策权,从而能够获得资产使用所产生的大部分经济利益,那么承租人可以判断该合同为租赁合同或包含租赁。

IFRS16中租赁资产的使用权初始价值为按照实际利率或者增量借款利率将未来租赁付款额折现后的价值。承租人应选择租赁期开始日至使用权资产的使用寿命结束日与租赁期孰短的期间计提使用权资产折旧,同时按照初始确认时的折现率,调整折旧期间资产负债表日的财务费用及租赁负债。承租人对资产价值较低的租赁可不按照IFRS16准则的要求处理。

IFRS16中的租赁期是指承租人不可撤销的租赁期间,在此承租人需要合理确定续租时所涵盖的续租期间以及如果将来提前终止租赁合同时所剔除的期间。短期租赁(租赁期小于12 个月)可不按照IFRS16租赁准则的要求处理。

IFRS16与我国现行的《企业会计准则21号——租赁》(以下简称:CAS21)准则针对经营租赁存在明显的差异。现行CAS21对租赁业务实施“两租划分”——以是否“实质转移与资产所有权有关的全部风险和报酬”为标准将租赁业务划分为经营租赁和融资租赁两大类并分别采用不同的会计处理方法:融资租赁的租赁资产和应付租金义务在承租人财务报表中资本化确认,经营租赁产生的权利和义务,不纳入财务报表中确认,只需在报表附注中披露相关信息即可。CAS21會计处理方式因导致经营租赁信息缺乏透明度,企业真实的资产和负债被低估而一直饱受诟病。IFRS16提出的资产使用权与传统资产强调资产所有权相比,更符合“利润来源于资产使用而非来源资产占有”的经济实质。IFRS16要求企业把与租赁相关的经营活动会计处理“合二为一”,促使以前经营租赁活动产生的表外权利和义务都纳入表内反映,更能反映承租人资产负债情况,消除承租人会计信息失真的问题。

二、IFRS16对我国航空公司财务报表的影响

IFRS16的实施对与租赁相关的行业影响巨大,尤其对我国航空运输业影响更甚,本文以春秋航空为例简要分析,相关数据来自春秋航空招股说明书、年报数据等公开资料。

春秋航空是我国首批民营航空公司之一,主要从事国内、国际及港澳航空客货运输服务。公司定位于低成本航空经营模式,目前已经成为国内旅客运输量、周转量最大的民营航空公司及大中华地区领先的低成本航空公司。

截至2015年末,春秋航空拥有飞机52架,其中自购19架,融资租赁3架,经营租赁30架,经营租赁期限7—12年不等;拥有总资产1,602,899万元,净资产653,978万元,资产负债率为59%;2015年实现盈利90,369万元,全年经营活动现金净流量为161,030万元,筹资活动现金净流量为243,492万元。

根据公开资料,春秋航空现有经营租赁飞机机龄平均为6年,假设按照最长租期估算,现有经营租赁机队未来租金支付承诺将在6年内支付完毕。为便于计算,假设其租金承诺全部在年末支付,同时,将“3年以上”经营租赁支付承诺将于2019—2021年间平均支付。

按照其2016年发行债券利率3.65%作为增量贷款折现利率,可以计算出2015年末经营租赁飞机的使用权资产价值,春秋航空使用权资产折算详情见表2:

然后,计算出2016年度及以后各年度相应摊销的财务费用(未确认融资费用)。由于折旧费用与飞机数量、飞机租金线性相关,本文按照租金占比分摊使用权资产价值确定年度折旧费用,推断IFRS16对2016年及以后各期损益的影响,具体见表3:

根据IFRS16规定,结合上述对春秋航空公司数据的修正,春秋航空2016年财务报表主要变化如下:

1.利润表

按照上述分析,调减2016年租金成本79,327万元,增加折旧费用70,719万元,主营业务成本总体减少8,608万元,下降1%;摊销未确认融资费用后,财务费用增加12,855万元,增长52%,公司利润总额减少4,247万元,下降15%, 2016年春秋航空利润变化情况见表4:

从上表可以看出,公司的利润构成发生明显的变化。IFRS16实施后,由于折旧费用小于租金成本,航空公司毛利率略为上升;但是,由于按照利率摊销未确认融资费用,财务费用前高后低,折现率越高,财务费用变动越大。金融损失增加,造成春秋航空公司经营租赁前期净利润下降明显,每股收益降低,影响春秋航空扩张期间投资者信心,有碍公司发展。

2.资产负债表

按照上述分析,春秋航空确定经营租赁飞机使用权价值后,相应增加公司资产352,201万元。使用权价值与应付租金总额之间的差额42,868万元为未确认融资费用,作为长期应付款——应付租金的抵减项。经过上述调整后,2016年年初春秋航空公司资产负债情况变化见表5:endprint

调整之后,公司资产负债表变化较大,总资产增长22%,总负债增长37%,资产负债率由59%增长为67%,增长了8个百分点,结合损益的变动,2016年末春秋航空资产负债率总体增长9个百分点。总资产的增加,降低了公司资产报酬率;财务杠杆的增加,增加了企业外部负债融资的难度。可以看出,IFRS16的实施,对春秋航空前期资产负债表的绝对数指标还是相对数指标,都产生了较大不利变化,对管理层经营治理评价有重大的负面影响。

3.现金流量表

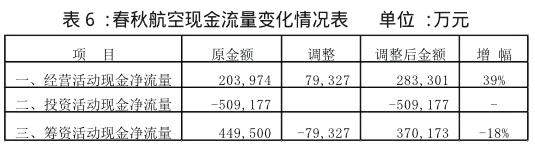

按照上述分析,根据IFRS16列报与披露的规定,公司支付的租金作为筹融资活动现金流动项目。这将会导致原先计入经营活动的租金流出减少,同时等额增加筹资活动的现金流出。经过上述调整后,春秋航空公司现金流量变化情況见表6:

从上表可以看出,调整之后,春秋航空公司经营活动现金净流量增加79,327万元,增长39%,增长明显,经营获现能力增强;相反,春秋航空公司筹资活动现金净流出增长79,327万元,下降18%。总之,对春秋航空公司的经营获现能力评价上升。

三、IFRS16对航空公司经营影响及对策建议

尽管按照IFRS16要求实施后,会严重影响航空公司资产负债情况以及业绩评价,但是,由于经营租赁固有的优势,航空公司不可能完全摒弃。截至2016年年底,我国上市航空公司经营租赁机队数量占比平均高达占据33%以上,经营租赁仍然是我国航空公司飞机引进的重要方式。分析IFRS16对航空公司经营的影响显得尤为重要,其对航空公司经营影响及对策建议如下:

1.对航空公司纳税及购租决策的影响及对策

按照IFRS16要求,正如春秋航空案例,使用权资产按期计提折旧,未确认融资费用按照内涵利率分摊,企业成本费用前高后低。但是参照税法对融资租赁的要求,租赁资产计税基础为长期应付款总额,纳入抵扣的金额为平均分摊的额度。会计、税法两者不同的处理方式导致同一年度产生税会差异,所得税费用和应纳税额长期不一致,影响航空公司盈余管理;如果税法要求同会计处理相同,则会改变企业所得税在不同年度的纳税金额,航空公司需要重新考虑企业的纳税筹划。

另外,资产投资中的“购租”决策,一直是航空公司财务管理的重点。以前由于经营租赁存在纳税抵扣的明显优势,经营租赁顺理成章的成为重要的资产引进方式,但是,执行IFRS16规定后,如果税务对使用权资产有残值规定,或者租金是变动支付,导致使用权资产现金流出与原经营租赁下的现金流出存在差异,有可能影响、甚至改变原先的“购租”决策。因此,面对新的投资项目,航空公司应谨慎分析比较各种情况下的现金流入流出,做出最优投资决策。

2.对航空公司资本结构、债务筹资的影响及对策

实施IFRS16 规定后,航空公司资产负债结构改变明显,根据公开资料预计国内航空公司平均资产负债率将上升至70%以上,财务杠杆“看上去”进一步加大。偿债能力指标下降,将明显影响外部对航空公司的评价:航空公司安全考核指标得分下降,海关监管评级指标下降,债券信用评级下降,银行融资受到负面影响。债务融资难度增加,债务融资成本上升,航空公司的资本结构势必受到不利影响。

鉴于此,适当的控制资产负债率仍然是航空公司财务管理的重要目标。航空公司可尝试联合出租人,调整租赁结构,或成立关联租赁公司,通过缩短租赁年限,减少入账资产价值,如前例中的春秋航空,如果租赁年限缩短为3年,资产负债率只上升5个百分点,较6年租赁期减少3个百分点;将固定租金分解为“固定租金和与飞行小时挂钩的变动租金”两部分,固定租金计入使用权资产而变动租金计入当期损益;控制日常运营负债,总体上降低资产负债率;与外部监管机构的沟通变得尤为重要——虽然负债指标值增长,但是公司经营没有发生实质变化,对企业的监管与评价不应该发生变化。

3.对航空公司日常经营的影响及对策

实施IFRS16规定后,随着资产与负债的增加,企业的经营能力指标将会下降,如总资产周转率、总资产报酬率等;同时,由于财务费用前高后低,导致公司经营利润也会发生变动,如果租赁飞机引进时间梯次与规模差异较大,对航空公司的利润、益净利率、经济增加值考核都存在比较复杂的影响。因此,在制定各项关键指标时,不能简单一刀切,需要仔细分析各年度使用权资产对资产负债以及利润的影响。

由于经营租赁飞机和融资租赁飞机的业务特点不同,行业惯例下两种飞机引进方式分别由不同部门负责, “两租合一”后,公司内部相应的职能设置与分工还需要重新调整。

同时,航空公司绝大部分飞机资产都是外币负债,由于汇率变动导致的差异计入当期损益而不是调整原使用权资产价值,汇率变动对航空公司财务费用影响更加明显。因此,实施IFRS16 规定后对航空公司汇率风险管理提出更高的要求。鉴于此,在利用金融工具做好汇率风险管理的同时,航空公司可以逐步加大人民币租金的份额,弱化汇率变动对损益的影响。

参考文献:

[1]刘红兵 胡智超:《租赁会计准则问题研究》 财会月刊 2011.

[2]范宇峰:《租赁准则新变化对航空运输业的影响分析》财会通讯 2012.

[3] 朱文婷 吴永斌 林爱梅:《国际租赁准则变动对航空运输业的影响分析》财会通讯 2017.

[4]中国会计准则委员会:《国际财务报告准则第16号——租赁》中国财政经济出版社 2017.endprint