内部控制质量、股权结构与分析师预测行为

——基于中小板上市公司的经验数据

2018-01-18副教授教授

副教授),(教授)

一、引言

我国证券分析师(简称“分析师”)的盈余预测行为主要受信息环境的影响,内部控制作为企业重要的内部治理机制会影响企业的信息披露政策和质量。内部控制是保持会计信息真实性、可靠性的基础,企业实施和完善内部控制有利于资本市场的健康有序发展。内部控制在提升会计信息质量和企业绩效的同时,还能为企业的外部利益相关者提供有价值的信息(李志斌,2013)。为了有效评价上市公司的财务信息质量,保护外部相关者的利益,我国于2006年起先后出台了《上市公司内部控制指引》《企业内部控制基本规范》等法规,要求上市公司对内部控制的有效性进行评估。根据证监会、财政部等部委的联合发文,我国上市公司从2012年起应着手建设内部控制体系,完善内部控制制度,分类分批实施强制性内部控制审计。我国上市公司是否按要求遵循了内部控制基本规范,以及上市公司实施内部控制的经济后果如何等都有待检验。

基于信号传递理论,高质量内部控制的上市公司更愿意披露企业内部控制、财务等相关信息,从而与低质量内部控制的公司区分开来,并且披露的信息的真实性、可靠性更高,分析师预测的准确性更高,分析师的关注度也更高。分析师作为外部投资者与上市公司的信息桥梁,研究上市公司并发布盈余预测报告能有效减少资本市场的信息不对称现象(李丹蒙,2007)。分析师具备一定的专业知识与技能,其发布的预测报告能为投资者提供专业的投资决策,保护投资者利益,并且在一定程度上提高资本市场运作效率(朱红军、何贤杰、陶林,2007;姜超,2013;Haw et al.,2015)。

中小板上市公司的内部控制制度不够完善,公司治理水平较低。与主板相比,中小板内部控制信息披露比例高于主板、规范性明显低于主板,且中小板披露内部控制缺陷的主动性较差(中国上市公司2016年内部控制白皮书,2016),因此有必要专门对中小板上市公司进行研究,从而改善其信息环境,加强对投资者的保护。基于此,本文以2011~2014年中小板上市公司为研究对象,实证研究内部控制质量对分析师预测行为的作用,并进一步检验这种作用在不同股权性质和股权集中度下的差异。与以往研究不同,本文的贡献可能在于:①国内对于内部控制质量与分析师预测行为相关性的研究起步较晚且研究不足,本文首次将内部控制质量、股权结构和分析师预测行为纳入同一框架进行研究,更从公司内部治理机制的角度深入地研究了内部控制质量对分析师预测行为的影响机理;②以往对内部控制质量以及分析师预测行为的相关研究大都基于我国A股上市公司的经验数据,而中小板上市公司的内部控制、公司治理等都不太完善,对投资者保护较弱,因此本文以中小板上市公司为样本进行研究。

二、文献综述与研究假设

(一)内部控制质量与分析师预测行为

分析师作为重要的信息中介,在资本市场上为机构和个人提供专业的投资分析服务,一定程度上降低了资本市场的信息不对称,提高了资本市场的运作效率(吴东辉、薛祖云,2005;朱红军、何贤杰、陶林,2007;姜超,2013)。分析师的盈余预测是否具有参考价值主要取决于分析师的盈余预测是否准确,因此学者们开始转向分析师预测行为影响因素的研究。从目前的已有文献分析,分析师预测行为的影响因素主要有以下几个方面:会计信息透明度(Hope,2003)、信息披露质量(方军雄,2007;白晓宇,2009;卢清昌,2014)、公司规模(Brown et al.,1987;石桂峰、苏立勇、齐伟山,2007)、社会责任信息(Lang、Lundholm,1996)、公司治理(Koch、Nilsson,2014)等。方军雄(2007)、白晓宇(2009)的研究表明,上市公司信息披露政策越透明,分析师跟踪人数越多,分析师预测的分歧越小、准确性越高。

大量内部控制经济后果方面的文献表明,内部控制能提高会计信息质量和盈余质量(Doyle et al.,2007;Ashbaugh-Skaife et al.,2008;刘 启 亮 等 ,2013),提升公司价值和企业绩效(肖华、张国清,2013;姚瑶等,2015),降低融资成本(Hammersley et al.,2008),保护投资者利益(李志斌,2013)。Doyle et al.(2007)的研究表明,企业内部控制存在缺陷会降低盈余质量和会计信息质量。Ashbaugh-Skaife et al.(2008)也证实了内部控制较差的公司,企业进行盈余操纵的动机更强、空间更大。上市公司披露的内部控制报告作为重要的公共信息,在提高会计信息质量和财务报告可靠性的同时,为分析师的盈余预测提供了大量高质量的信息输入,因此内部控制质量会对分析师的预测行为产生重要影响(Kim et al.,2009;Li Xu et al.,2011;林斌、刘善敏,2013)。

Kim et al.(2009)首次探讨了内部控制与分析师预测的关系,实证表明与不具有内部控制缺陷的公司相比,具有内部控制缺陷的公司,分析师跟踪人数更少,且预测偏差、分歧度更大。Li Xu(2011)研究了内部控制与分析师预测准确性以及分析师所供职的证券公司声誉之间的关系,结果表明,企业内部控制与分析师预测的准确性显著正相关,与预测的乐观性偏差显著负相关;在声誉较高的证券公司,分析师预测的乐观偏差较小。Clinton(2014)认为内部控制无效的公司,分析师预测偏差更大。林斌、刘善敏(2013)发现上市公司内部控制信息披露质量越高,分析师预测的偏差越小。赵洁(2016)探讨了内部控制质量对分析师预测行为的影响,研究发现,内部控制质量较高时,分析师预测更为准确,预测离散度更小,分析师跟踪人数更多;同时,产品竞争与内部控制质量存在一定的替代。

根据信号传递理论,高质量内部控制的企业为了区别于低质量内部控制的企业,会向市场传递其经营绩效好、财务状况稳定等信息,更倾向对外披露企业的内部相关信息。这些信息的真实性、可靠性高,能有效提高分析师预测的准确性,同时也会吸引更多的分析师进行跟踪。因此,无论是从内部控制经济后果的研究视角,还是基于分析师预测的影响因素的视角,上市公司内部控制质量均会对分析师预测行为产生影响。基于此,本文提出如下假设:

H1a:其他条件不变的情况下,内部控制质量越高,分析师预测准确性越高。

H1b:其他条件不变的情况下,内部控制质量越高,分析师跟踪人数越多。

(二)内部控制质量、股权结构与分析师预测行为

公司治理作为控制环境,是内部控制的五大要素之一。股权结构是内部治理的产权基础,其决定了公司治理机制的运行,是影响我国上市公司大股东与中小股东之间代理冲突的重要因素。我们推测,股权结构会影响上市公司内部控制质量以及内部控制作用的有效发挥,从而影响分析师的预测行为。

1.股权性质。与非国有控股的公司相比,国有控股的公司往往有着更高的代理成本,从而委托代理问题也更为严重。非国有控股的公司内部控制建设更好,内部控制制度更完善,因而内部控制质量更高(张先治、戴文涛,2010)。国有控股的上市公司虽然遵循我国的内部控制基本规范实施了内部控制,但国有控股的公司内部控制并没有发挥有效的作用,内部控制经济效果并不显著(叶陈刚、裘丽、张立娟,2016)。高明华、蔡卫星、曾诚(2010)发现,相比国有控股的公司,非国有控股的公司分析师预测的准确性更高,分析师跟踪人数更多。欧阳励励(2011)认为,分析师更愿意关注股权集中度较高的公司;在非国有控股的公司,股权集中度对分析师跟进的影响更显著,而在国有控股公司中这种影响并不显著。

根据委托代理理论,在国有企业中,政府部门等所有者并不享有剩余索取权,不能有效监督公司管理层的行为,委托代理问题更为严重。而非国有企业中,大股东能有效监督企业管理层,抑制管理层的机会主义行为,从而使得内部控制发挥有效作用。我们推测,非国有控股的公司其内部控制更有效,内部控制质量更高,更倾向于对外披露较高质量的信息,因而分析师预测准确性随之提高,分析师的关注度也提高。基于此,本文提出如下假设:

H2a:其他条件不变的情况下,非国有控股的公司内部控制质量对分析师预测准确性的影响更大。

H2b:其他条件不变的情况下,非国有控股的公司内部控制质量对分析师跟踪人数的影响更大。

2.股权集中度。吴益兵、廖义刚、林波(2009)研究发现,股权集中度与内部控制质量显著负相关,公司的股权集中度越低,内部控制质量越高。股权集中度高的企业,内部控制失去制衡,大股东的“侵占效应”制约了内部控制作用的发挥(李志斌,2013)。高明华、蔡卫星、曾诚(2010)的研究表明,股权集中度越高,分析师预测越准确,分析师跟踪人数越多。欧阳励励(2011)研究了股权集中度与分析师预测行为的关系,结果表明集中的股权结构与分析师预测准确性、分析师跟踪人数均正相关。而周冬华(2013)的研究表明,公司治理水平越高,信息披露质量越高,越容易吸引分析师跟踪;较高的股权集中度降低了公司治理水平,会减少分析师跟踪。Koch、Nilsson(2014)的研究表明,公司治理水平与分析师预测准确性之间显著正相关。公司治理一定程度上提高了公司的内部控制质量,进而提高了分析师预测的准确性(Almeida、Dalmacio,2015)。

上市公司股权集中度高造成的内部治理结构失衡会导致大股东侵占中小股东利益,使内部控制流于形式。此时,内部控制产生的财务信息质量不高,分析师并不能以公司披露的信息作为预测输入,内部控制质量对分析师预测行为的影响就被削弱了。因此,本文提出如下假设:

H3a:其他条件不变的情况下,股权集中度越低,内部控制质量对分析师预测准确性的影响越大。

H3b:其他条件不变的情况下,股权集中度越低,内部控制质量对分析师跟踪人数的影响越大。

三、研究设计

(一)研究样本与数据来源

本文以2011~2014年中小板上市公司为研究样本,由于一般分析师是依据上年的信息进行预测输入,所以分析师预测的数据作滞后一期处理。内部控制指数数据来源于迪博公司开发的内部控制数据库,其余数据均来源于国泰安数据库和色洛芬数据库。本文对研究样本进行了如下筛选:①剔除了金融行业上市公司;②剔除了ST、∗ST以及财务数据异常的上市公司;③剔除了没有分析师跟踪、分析师预测数据缺失以及其他财务数据缺失的上市公司。经过筛选,最终得到298家中小板上市公司数据,894个有效样本观测值。

(二)主要变量定义

1.分析师预测。借鉴已有文献(Kim et al.,2009;白晓宇,2009;林斌、刘善敏,2013)中对分析师预测的定义,选取分析师预测准确性(Accu)和分析师跟踪人数(ForecastN)两个指标。分析师预测准确性的衡量方法如下:

其中:Accu表示分析师预测准确性,数值越大,说明分析师预测准确性越高;Mean(FEPS)表示每一年度内跟踪同一家上市公司的所有分析师预测的每股收益的平均值;EPS表示某一年度某上市公司的实际每股收益。

分析师跟踪人数(ForecastN)则为某年度对同一上市公司进行盈余预测的分析师总数。

2.内部控制质量。以往国内外大多数研究都是以是否披露内部控制自评报告、审计证鉴报告或者内部控制是否存在缺陷来衡量内部控制的有效性,但采用上市公司这种自我评价的方式来衡量内部控制质量不够客观和精确,不能代表内部控制的真实水平。林斌、刘善敏(2013)采用了迪博公司发布的上市公司内部控制指数作为衡量内部控制质量的指标,该指数比较全面、准确地反映了内部控制的有效性。故本文采用该指数除以1000作为内部控制质量(ICQ)的衡量指标。

3.股权结构。采用张先治、戴文涛(2010)等学者对股权结构的衡量方法,本文使用控股权性质(SOE)和股权集中度(TOP1)作为股权结构的替代变量。若上市公司实际控制人的股权为国有股,则该公司为国有控股,否则为非国有控股。股权集中度采用上市公司第一大股东的持股比例来进行定义。

4.控制变量。分析师预测主要受到信息环境的影响,而上市公司的企业特征和财务指标等是分析师所依据的重要信息之一,其会对分析师预测行为产生影响。参考已有研究所选取的控制变量,本文选取的控制变量主要有:公司规模(Size)、企业成长性(Growth)、盈利能力(ROA)、资产负债率(Lev)和盈余可预测性(Predict)。

本文主要变量的定义如表1所示。

表1 变量名称及定义

(三)模型构建

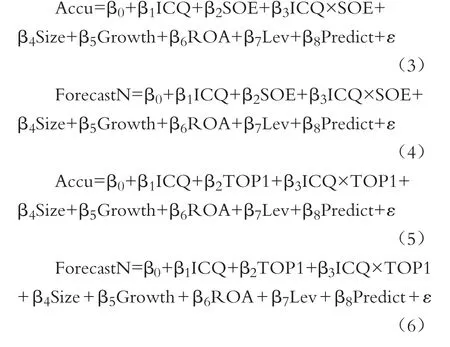

为检验内部控制质量与分析师预测准确性、分析师跟踪人数的相关性,即验证上文提出的H1a和H1b,构建模型(1)和模型(2):

为检验股权结构对内部控制质量与分析师预测关系的调节作用,即验证上文提出的H2a、H2b和H3a、H3b,本文引入股权性质与分析师预测准确性、分析师跟踪人数的交互项以及股权集中度与分析师预测准确性、分析师跟踪人数的交互项,构建模型(3)~模型(6),并且在回归验证时对各变量进行了标准化处理。

四、实证结果与分析

(一)描述性统计分析

表2为主要变量的描述性统计结果,同时我们将内部控制质量区分为高质量组和低质量组分别进行描述性统计分析。从表2可以看出,分析师预测准确性的极小值为-270.491,而极大值为-0.001,这说明对于不同公司,分析师预测精度存在较大差异。分析师跟踪人数最小为1(删除了没有分析师跟踪的上市公司),最大为88,说明分析师对不同上市公司的关注度不同。从表2的数据可以看出,高内部控制质量组(ICQ大于平均值0.693)分析师预测准确性的均值(-4.343)要小于低内部控制质量组(-7.910),并且高内部控制质量组分析师跟踪人数的均值(27.290)高于低内部控制质量组(18.770)。这一结果初步说明了内部控制质量高的上市公司分析师预测准确性更高,分析师跟踪人数更多。在控制变量方面,内部控制质量高的上市公司其盈利水平更高,企业成长性更好,盈余可预测性更高且资产负债率更低。整体而言,内部控制质量高的上市公司的盈利能力、偿债能力和成长性更好,财务状况更稳定。

表2 内部控制质量与分析师预测的描述性统计

(二)相关分析

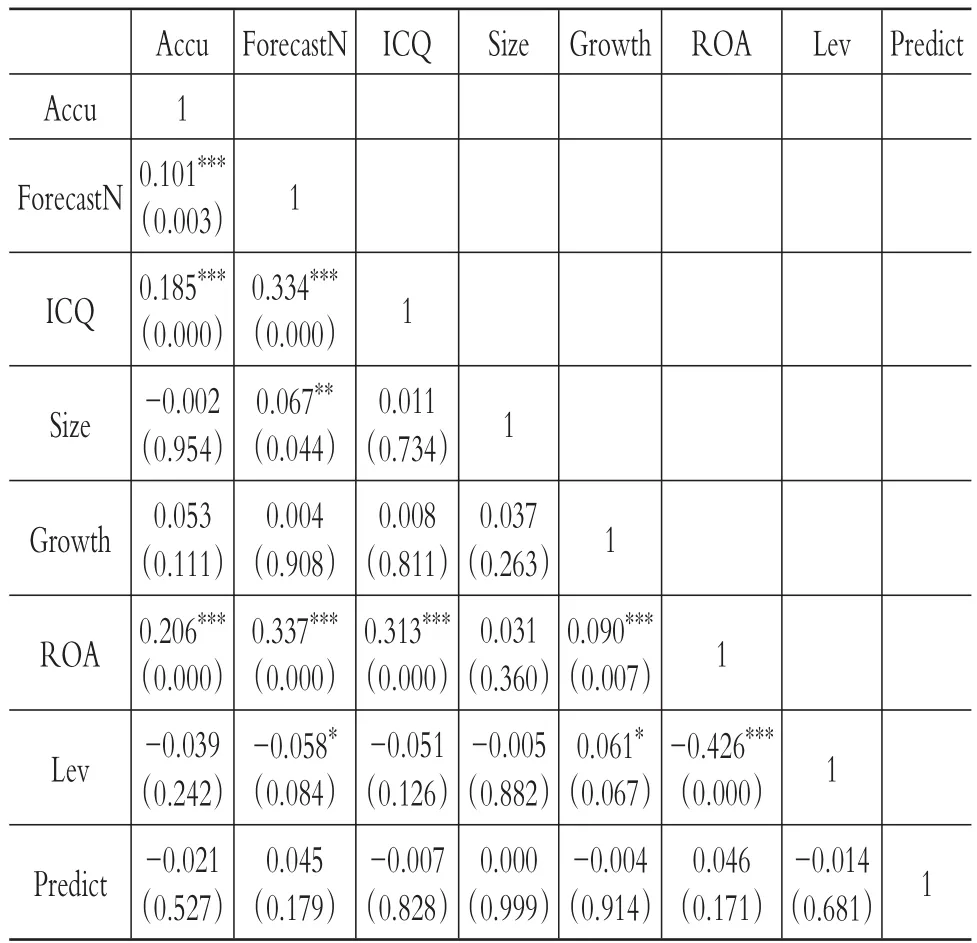

表3为主要变量的pearson相关系数及相应的显著性水平。从表3中可以看出,内部控制指数(ICQ)与分析师预测准确性(Accu)在1%的水平上存在正相关关系;与分析师跟踪人数(ForecastN)在1%的水平上也存在正相关关系。公司规模(Size)与分析师跟踪人数在5%的水平上正相关,企业盈利能力与分析师预测准确性和分析师跟踪人数在1%的水平上都存在正相关关系。变量之间的相关系数为本文结论提供了初步的证据。

表3 主要变量的相关性分析

(三)回归分析

以下为内部控制质量对分析师预测准确性、分析师跟踪人数的影响,以及股权性质和股权集中度对其调节效应的实证结果,如表4和表5所示。

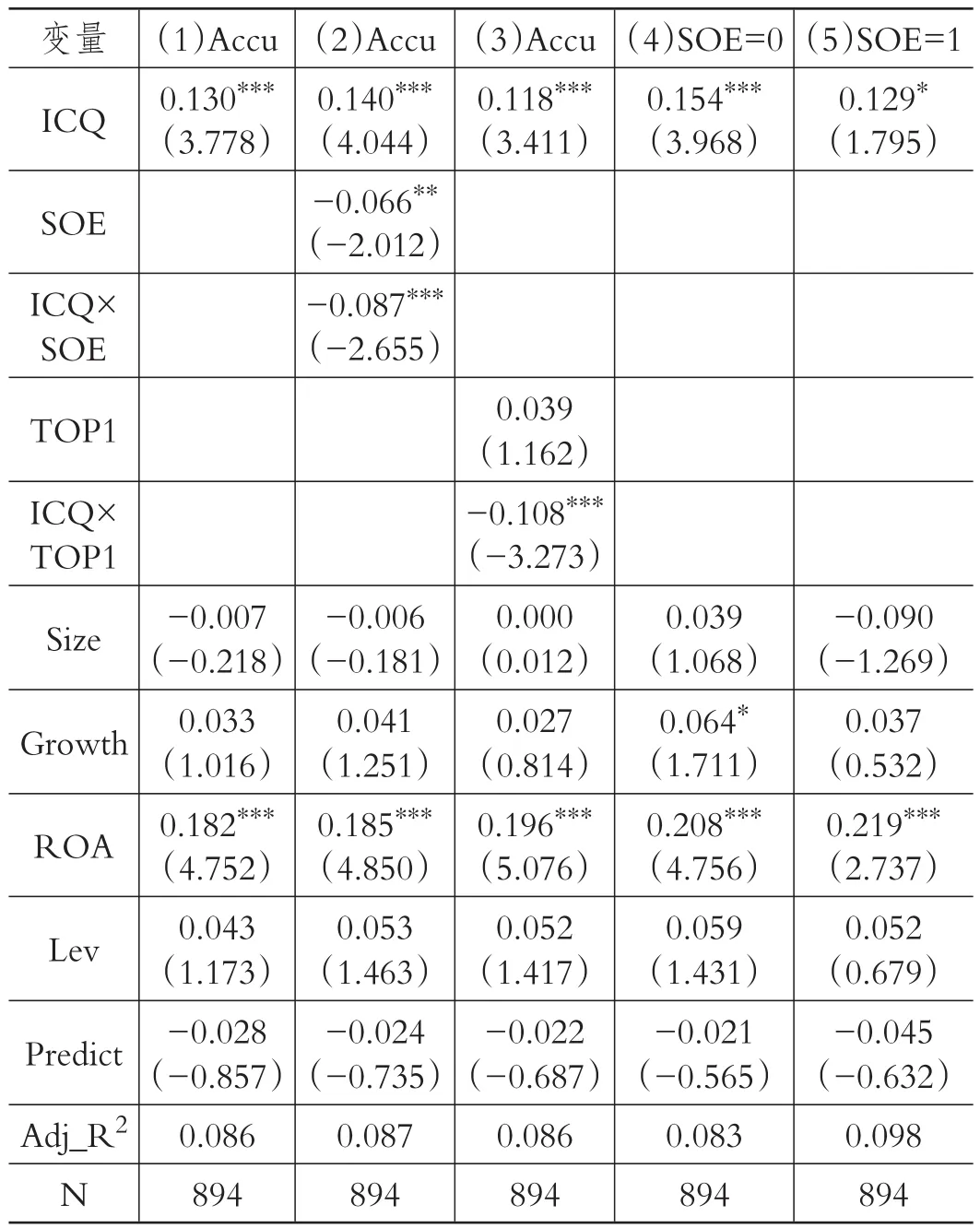

1.内部控制质量、股权结构与分析师预测准确性。如表4所示,回归(1)主要检验了内部控制质量对分析师预测准确性的影响,内部控制质量(ICQ)的系数为0.130,且在1%的水平上显著,这表明内部控制质量与分析师预测准确性显著正相关,H1a得到验证。内部控制质量高的公司,更愿意对外披露高质量的公司内部信息,分析师预测所依据的信息质量高、信息渠道多,因此盈余预测更准确,这一结论与林斌、刘善敏(2013)和赵洁(2016)等学者的研究结论一致。并且高质量的内部控制能有效提高企业会计信息质量和盈余质量,为分析师提供更准确的信息输入,因而分析师预测的准确性更高。

回归(2)和回归(3)检验了股权结构即股权性质、股权集中度对内部控制质量与分析师预测准确性两者关系的调节作用。回归(2)中内部控制质量(ICQ)的系数为0.140且在1%的水平上显著,股权性质(SOE)的系数为-0.066且在5%的水平上显著,两者的交互项(ICQ×SOE)的系数为-0.087且在1%的水平上显著。这表明,内部控制质量与分析师预测准确性显著正相关;在非国有企业,内部控制质量对分析师预测准确性的影响更大,支持了H2a。与国有企业相比,非国有企业中大股东更能有效监督管理层,抑制管理层的机会主义行为,因而非国有企业的内部控制水平更高,更能有效发挥内部控制的积极作用。同时,将股权性质分为国有企业(SOE=1)和非国有企业(SOE=0)两组后,回归(4)中ICQ的系数更大,显著性水平更高。分组检验的结果也表明,在非国有企业,内部控制质量对分析师预测准确性的影响更显著,这一结论与高明华等(2010)学者的研究结论相似。回归(3)中内部控制质量(ICQ)的系数为0.118且在1%的水平上显著,内部控制质量与股权集中度的交互项(ICQ×TOP1)的系数为-0.108且在1%的水平上显著,表明股权集中度较低时,内部控制质量对分析师预测准确性的影响更显著,H3得到验证。较高的股权集中度使得内部治理结构失衡,从而内部控制水平较低。此时,内部控制产生的财务信息质量不高,分析师并不能将公司披露的信息作为预测输入,内部控制质量对分析师预测行为的影响就被削弱了。当企业股权集中度较低时,企业内部控制质量较高,分析师预测也较为准确。

表4 内部控制质量与分析师预测准确性回归结果

表5 内部控制质量与分析师跟踪人数回归结果

在控制变量方面,企业盈利能力(ROA)的回归系数在1%的水平上显著为正,表明企业盈利能力越强,分析师预测准确性越高。

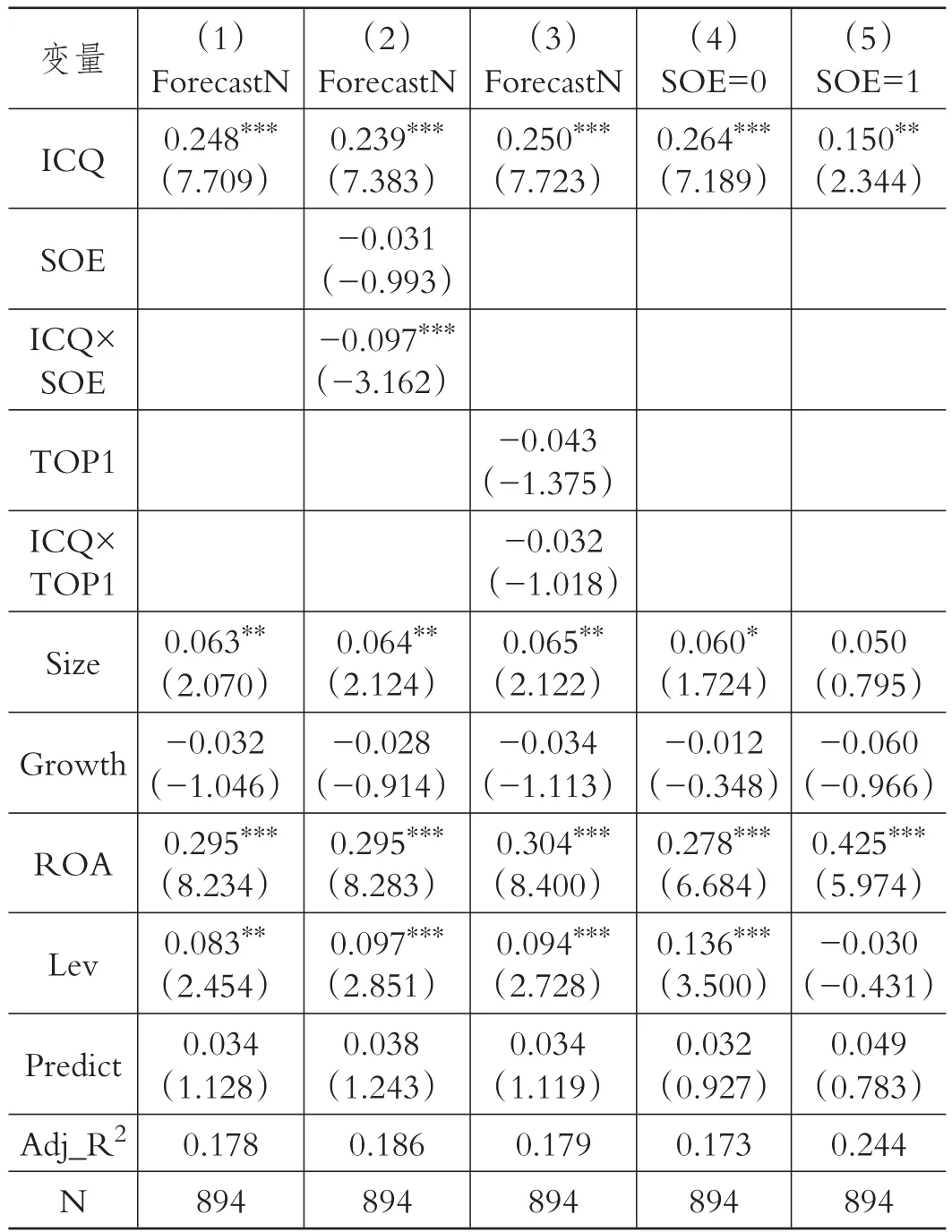

2.内部控制质量、股权结构与分析师跟踪人数。如表5所示,回归(1)检验了内部控制质量对分析师跟踪人数的影响,内部控制质量(ICQ)的系数为0.248,且在1%的水平上显著,这表明内部控制质量与分析师跟踪人数显著正相关,H1b得到验证。内部控制质量高的企业,其财务状况更稳定、经营绩效更好,也更吸引分析师的关注,因此分析师的跟踪人数更多,这一结论与Kim et al.(2009)等学者的结论一致。

回归(2)和回归(3)分别验证了股权性质、股权集中度对内部控制质量与分析师跟踪人数关系的调节作用。回归(2)中内部控制质量(ICQ)的系数为0.239且在1%的水平上显著,内部控制质量与股权性质的交互项(ICQ×SOE)的系数为-0.097且在1%的水平上显著。这说明在非国有企业,内部控制质量对分析师跟踪人数的影响更大。将股权性质分为国有企业(SOE=1)和非国有企业(SOE=0)两组后,非国有企业组(SOE=0)ICQ的系数更大,显著性水平更高,分组结果进一步验证了在非国有上市公司,内部控制质量对分析师跟踪人数的影响更显著,支持了H2b,这一研究结论与欧阳励励(2011)等学者的结论基本一致。非国有企业的内部控制更有效,内部控制质量更高,更倾向于对外披露较高质量的信息,此时盈余的可预测性更高,会吸引更多的分析师进行跟踪。回归(3)中ICQ的系数为0.250且在1%的水平上显著,交互项(ICQ×TOP1)的系数为-0.032,符号与预期一致,但是结果并不显著。这可能是因为当股权集中度较高时,一方面,由于信息主要在内部进行沟通,内部人往往会减少公司的信息含量以减少外部投资者的介入,信息质量的下降会减少分析师跟踪人数;另一方面,由于股权集中度较高,信息往往通过内部渠道来传递,正是这种私人信息所带来的收益会增加分析师跟踪。故股权集中度对内部控制质量与分析师跟踪人数之间的调节作用并不显著。

在控制变量方面,公司规模(Size)、企业盈利能力(ROA)和资产负债率(Lev)的回归系数均显著为正,这表明分析师比较关注公司规模较大、企业盈利能力较强的公司。

上述实证结果表明:①上市公司内部控制质量对分析师预测准确性有明显作用;②上市公司内部控制质量会影响分析师跟踪决策;③在非国有企业中,内部控制质量对分析师预测行为的影响更为显著;④当股权集中度较低时,内部控制质量对分析师预测准确性的影响显著。

(四)稳健性检验

为保证研究结论严谨可靠,本文进行了以下稳健性检验:①对于内部控制质量(ICQ)这一变量的衡量,采用内部控制是否具有重大缺陷来代替内部控制指数,回归结果没有本质变化;②采用“-(净利润预测值的平均值-净利润实际值)/年初总市值”来表示分析师预测准确性,回归结果没有较大差别;③对于股权集中度(TOP1)这一调节变量,采用前三大股东持股比例衡量,回归结果也基本一致。

五、结论与启示

(一)研究结论

本文以中小板上市公司为样本,实证检验了内部控制质量对分析师预测准确性和跟踪人数的影响。研究发现:①中小板上市公司内部控制质量与分析师预测准确性和分析师跟踪人数均显著正相关;②相对于国有上市公司,在非国有上市公司中内部控制质量对分析师预测准确性和分析师跟踪人数的正向影响更加显著;③股权集中度较低时,内部控制质量对分析师预测准确性的影响更大,而内部控制质量对分析师跟踪人数的影响不显著。本文补充了内部控制经济后果的研究,从分析师预测的角度验证了中小板企业内部控制实施的效果,为政府等部门实施内部控制提供了理论和实证支撑。

(二)启示与建议

分析师的预测行为有助于完善资本市场,提高分析师预测准确性对于保护投资者利益有重要作用。基于以上结论,提出以下建议:①上市公司实施内部控制能有效提高分析师预测准确性,因此在提高分析师预测效率方面,分析师可将上市公司的内部控制质量作为重要信息进行输入预测,与内部控制有关的内部治理水平也可作为参考信息。②高质量内部控制的中小板企业能有效降低资本市场信息不对称,带来显著的信息增量,从而有利于分析师进行盈余预测,保护外部相关者利益。为促进资本市场健康有序发展,我国中小板企业应自主遵循内部控制基本规范,从内部控制五大要素着手完善内部控制体系和信息披露政策,从而优化上市公司的信息环境,保护投资者利益。③股权结构作为公司治理的重要机制,会影响内部控制质量对分析师预测的作用。中小板企业应关注自身内部治理机制,通过优化股权结构等方式提高公司治理水平,从而提升企业内部控制和信息披露质量,改善资本市场信息环境。

李志斌.内部控制、股权集中度与投资者关系管理——来自A股上市公司投资者关系调查的证据[J].会计研究,2013(12).

吴东辉,薛祖云.财务分析师盈利预测的投资价值:来自深沪A股市场的证据[J].会计研究,2005(8).

白晓宇.上市公司信息披露透明度与证券分析师预测[J].金融研究,2007(6).

卢清昌.信息披露质量对分析师预测的影响[J].技术经济与管理研究,2014(12).

刘启亮,罗乐,张雅曼,陈汉文.高管集权、内部控制与会计信息质量[J].南开管理评论,2013(1).

肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5).

姚瑶,张雅曼,刘启亮,陈汉文.内部控制有助于提升公司价值吗?[J].科学决策,2015(1).

赵洁.内部控制质量、产品市场竞争与分析师预测[J].浙江工商大学学报,2016(3).

周冬华.证券分析师关心公司治理吗——基于中国资本市场的经验证据[J].山西财经大学学报,2013(2).