互联网分时租车平台运营模式以及税务分析

2018-01-17龚毅峣

龚毅峣

摘要:本文以分时租车HQ平台为例,通过研究互联网平台公司不同“轻”、“重”商业运营模式的分析,探索分时租车企业更加成熟优化的业务模式并降低潜在的税务风险。

关键词:分时租车 商业运营模式 税务分析

一、分时租车运营模式

分时租车商业模式主要是基于自由流动型(Free-floating)的B2C模式,其运营特点是单程租赁形式,以智能手机的APP的形式让消费者预定和归还车辆。收费的标准是以分钟为单位,也提供基于小时和天甚至年的套餐,费用包括租费、能源费用、保险费用等,可以停车在公共停车场或者自建的停车点。

HQ公司的业务模式为用户通过手机APP平台预约租车,并通过其子公司的各租赁网点借、还车辆,并委托第三方供应商协助调度车辆。为了获得地方政府的支持及获取电动汽车牌照,采用的是直接设立子公司的办法拓展业务网点,并且分时租赁的车辆权属归各子公司所有。但是现行的业务模式可能无法适应未来的业务发展,例如私家车加盟,与外省的控股及非控股子公司进行支付结算等。 因此,本文希望结合相关行业经验,通过研究互联网平台公司不同“轻”、“重”商业运营模式的分析,协助探索更加成熟优化的业务模式并降低潜在的税务风险。

二、潜在的经营模式选择以及相关税务风险

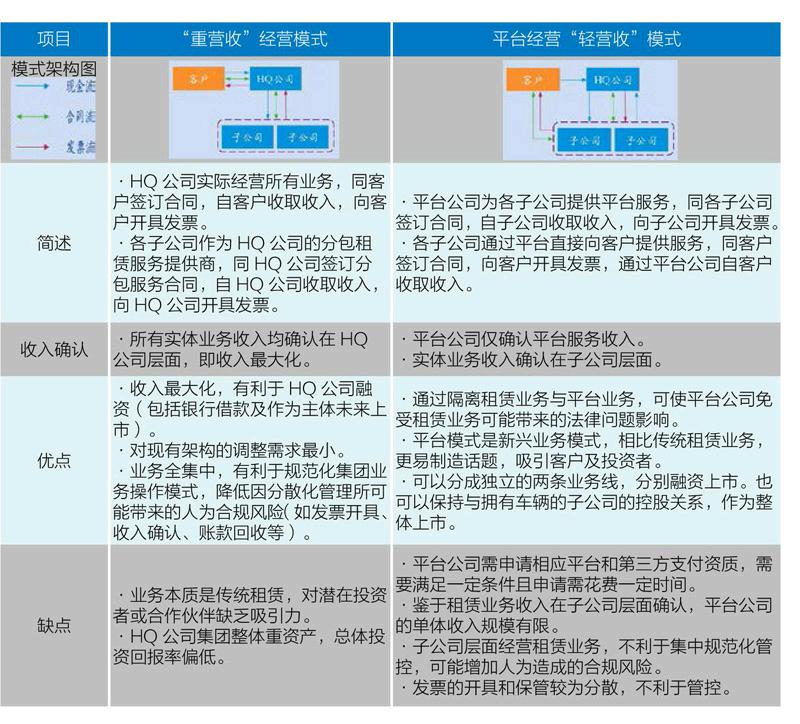

(一)转租分包的“重营收”模式概览

转租分包的重营收模式下平台公司与用户直接建立租车服务合同关系,由平台公司向用户提供租车服务,用户向平台支付租车费用。平台公司将租车服务转租分包给实体公司,并向实体公司支付分包租车服务费。

1、车辆预约及取用流程

个人及企业用户均通过平台APP下单,平台公司通过APP 向实体公司派单,用户前往预定网点提取租用车辆。

2、押金

由平台公司(HQ公司)收取。

3、费用结算流程

HQ公司与用户结算流程为车辆使用完毕并确认用户须支付的费用后,平台公司向用户收取租车费(或从预充值账户扣取)。

HQ公司与实体公司结算流程为依照与实体公司所签订的租车服务分包合同,向实体公司支付租车分包價格。

在这种模式下,平台公司与用户直接发生租车服务关系,向用户收取的租车服务费将全额计入平台公司的主营业务收入,向实体公司支付的分包费用计入主营业务成本。

4、合同关系

合同关系用户与平台公司之间为租车合同关系,平台公司与实体公司之间为租车业务分包关系,平台公司将租车业务分包给实体公司。

5、现金流

租车费用涉及的现金流向分为两种:一种是平台公司针对分包的租车服务支付给实体公司的租车费用;另一种是用户就租车服务支付给平台公司的租车费用。

租车服务费的现金流向根据用户支付的方式不同有以下情况:

(1)事后结算-用户完成租车服务后,用户向平台公司支付租车费用,平台公司则向实体公司支付分包租车服务的费用。

(2)预先充值-在重营收模式下,充值币将由平台公司发行和管理,则现金流入平台公司并在实际租车时转计为营业收入。平台公司在分包租车服务发生时(或按合同约定的具体时点)与实体公司结算租车费用。

(3)押金-重营收模式下,押金将以平台公司的名义收取,在用户充值时资金流入平台公司。当用户租用车辆发生违章罚款、事故损害赔偿或未及时支付租车费用时,平台公司将扣除押金支付相关费用,押金扣除后的剩余部分将退还至用户的账户(现金流出HQ公司账户)。

6、发票流

(1)租车费用。从用户角度分析,平台公司就租车服务根据用户提供的开票信息开具增值税发票(收到预充值时或事后用户在租车后付费时),税率17%(一般纳税人用户开具增值税专票,其他用户开具增值税普通发票);实体公司在实际向用户提供租车服务后向平台公司开具租车服务费的增值税专用发票,税率17%。

从实体公司角度分析,重营收模式下平台公司与实体公司间的发票流向因合同性质的变化,转变为实体公司向平台公司开具发票,平台公司可取得增值税专用发票及相应的增值税进项税额。

(2)赔偿金、违约金等赔偿款。由平台公司直接收取,按照租车费用的价外费用开具17%的增值税发票。

7、税务影响

(1)企业所得税。针对个人用户的结算,根据企业所得税法实施条例第九条规定,企业应纳税所得额的计算以权责发生制为原则。因此,平台公司在个人用户实际租车消费后确认收入。租车费属于平台公司的主营业务收入,抵减平台公司的成本费用后(如下述支付实体公司的分包租车服务费),缴纳25%的企业所得税。

针对平台公司与实体公司间的结算,平台公司支付给实体公司的分包租车服务费计入平台公司主营业务成本;同时实体公司就从平台取得的租车费确认收入,并扣除相关成本费用后按25%缴纳企业所得税。

(2)增值税。针对个人用户与平台公司之间的结算,其增值税处理与企业用户从性质上并没有差异,平台公司向用户开具增资税发票,税率17%。考虑到实务操作中,个人用户支付数据庞大且开票要求较企业用户更为繁琐复杂,平台公司针对个人用户增值税开票和支付建立单独的管理系统,比如进行电子发票开具,以减少实务操作中的增值税风险和发票的不合规现象。针对实务操作中个人用户提出的开具企业抬头发票的情况,如租车服务实质确为向企业用户提供,HQ公司可根据用户提供的企业信息按照企业用户开具发票。endprint

针对平台公司与实体公司间的结算,实体公司按照有形动产租赁税目就取得的分包租车服务费开具17%的增值税专用发票给平台公司,平台公司(一般纳税人)可做为进项抵扣。

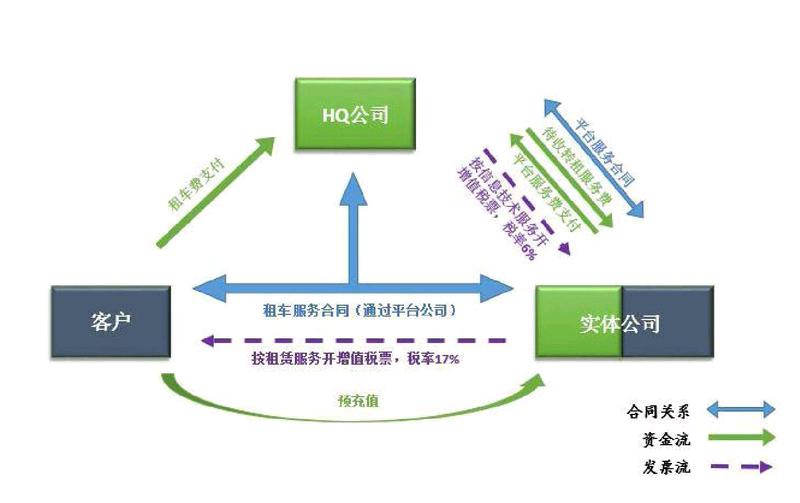

(二)平台经营“轻营收”模式概览

轻营收模式下HQ公司主要承担单一平台公司的职能,统一管理会员账户、押金并向实体公司统一调度分配用户租车订单。实体公司将接受HQ公司的统一调度并向用户提供租车服务。在该模式下,HQ公司向实体公司提供平台服务、押金代收代管服务并收取相应的服务费,同时将向用户收取的租车费用通过代收转付的形式与实体公司进行结算。

1、车辆预约及取用流程

与重营收模式相同。

2、押金收取与管理

用户首次预约用车时,需以储值押金方式支付押金(预存押金)或银行卡预授权方式支付押金。押金将由HQ公司作为平台公司代实体公司统一收取及管理。用户在会员服务条款中特定的情况下(逾期未处理违章,事故理赔等),HQ公司将冻结或扣除相应押金。

3、费用结算流程

租车费结算流程为车辆使用完毕并确认用户须支付的费用后,平台APP将代实体公司向用户收取租车费或扣减预充值币账户余额,并将代收取的租车费全额转付给实体公司。

平台使用、押金代收代管等服务费结算流程为平台公司向不同地区的实体公司按照约定的方式和比例(如年度/季度/月度结算)收取平台使用、押金代收代管等服务费。

在整个交易过程中,平台公司仅作为用户与实体公司的链接点,提供车辆租赁平台服务、押金代收代管服务,并与实体公司建立平台服务和押金代收代管的合同关系。该种模式下,平台公司的收入及费用仅反映平台使用、押金代收代管等服务费收入及自身产生的运营费用。实体公司将确认租车服务收入、运营成本包括其持有的车辆折旧费用和其他相关费用。

4、合同关系

(1)用户与实体公司之间建立租车合同关系。

(2)用户与平台公司之间建立免费使用APP和提供服务的合同关系。

(3)平台公司与实体公司建立提供平台服务、代收代付和委托代理相关事务的合同关系。

(4)针对用户跨公司使用预充值币的情况,用户于预充值时可选择其主要消费地(如上海),若未来该用户于其主要消费地以外地区(如四川)进行租车,实际收取充值款的实体公司(如上海)将与当地提供租车服务的租车公司(如四川)建立转租分包的租车服务关系。

5、现金流

主要来自实体公司向平台公司支付约定的平台使用、押金代收代管服务费和租车费用。其中租车服务费的现金流向根据用户支付的方式不同有以下几种情况:

(1)事后结算–用户完成租车服务后,用户向平台公司支付租车费用,平台公司将代收的租车费全额转付给实体公司。

(2)预先充值-预充值幣将由实体公司发行和管理,用户虽通过平台公司充值,实际上现金应流入实体公司并在实际租车时转计为营业收入。针对用户跨公司使用充值E币的情况,各地实体公司可约定时点进行结算(如月度结算),如:主要消费地为上海的用户于四川租车,并以上海预充值的E币支付租车费用,上海收取预充值现金的实体公司将支付四川实体公司的转租分包服务费。上述分析同样适用于在相同消费城市的不同实体公司之间的结算。

(3)押金-HQ公司将以实体公司的名义收取押金并代为管理。押金在退还给用户后,流出HQ公司的相应账户。

6、发票流

(1)租车服务费。事后结算模式下实体公司就租车服务根据用户提供的开票信息,在收到租车费用后开具相应的增值税发票,税率为17%。

预先充值模式下用户所选择的主要消费地的实体公司就租车服务根据用户提供的开票信息,在收到预收款后开具相应的增值税发票,税率为17%;用户跨公司使用预充值币时(即用户于其他地区(非主要消费地)进行租车),当地提供租车服务的实体公司就转租分包的服务向收取充值款的主要消费地实体公司开具相应增值税专用发票,税率为17%。

(2)平台使用、押金代收代管服务费。平台公司向实体公司开具平台使用、押金代收代管等服务费的增值税发票,税率为6%。

7、税务影响

(1)企业所得税。对于平台公司,用户支付给平台公司的租车费,因属于代实体公司收取的性质,需转付给实体公司。因此,代收的租车费用计入负债性质科目,并在转付后冲回相应负债科目,不计入平台公司收入。

对于实体公司,实体公司在收到平台公司转付的租车费用后,计入业务收入并履行相应的企业所得税纳税义务。

对于平台公司与实体公司间的结算,平台公司的收入为实体公司支付的平台使用、押金代收代管等服务费,需就此收入在取得相应的成本费用后缴纳25%的企业所得税。

平台公司代实体公司收取和管理的押金应计入负债类科目,不产生企业所得税纳税义务。

实务操作中,部分税务机关可能会质疑平台公司长期挂账的应付款的性质,并进一步要求纳税调增。依据《中华人民共和国企业所得税法》及实施条例:确实无法偿付的应付款项应作为“其他收入”并入应纳税所得额计算缴纳企业所得税。平台公司应就代收代管的押金备妥相关文件(如代收代管押金服务合同),以证明该负债类科目的性质不属于确实无法偿付的应付款项,从而降低税务机关质疑的风险。

(2)增值税。从平台公司角度,平台公司向用户收取的价款为代收代付的租车费用,根据财税〔2016〕36号文第三十七条第二款规定,平台公司以委托方名义开具发票且代委托方收取的款项无需计入价外费用申报相应的增值税。

从实体公司角度,实体公司通过平台公司向用户提供租车服务,并收取了租车费用。根据财税〔2016〕36号文的规定,应税销售额是指纳税人发生应税行为取得的全部价款和价外费用(包括各种性质的收费)。因此,实体公司计入的全额租车收入均为增值税应税收入,并应按照有形动产租赁适用的税率17%进行缴纳。

对于平台公司与实体公司间的结算,代收转付的租车费用,根据财税〔2016〕36号文第三十七条第二款规定,平台公司以委托方名义开具发票并且代委托方收取的款项无需计入价外费用申报相应的增值税。

平台公司须按照财税〔2016〕36号文中规定的现代服务类别就取得的平台使用、押金代收代管服务费缴纳6%增值税,并开立相应的增值税专用发票给实体公司,实体公司(一般纳税人)可做为进项抵扣。

三、总结及建议

综上所述,对于分时租车企业来说,从中期看,主体经营模式更便于执行,有利于快速提升业务规模,为上市做准备。但从长期看,结合两种模式的优点,建议通过架构调整或者新设公司,将平台业务平行剥离出HQ公司控股集团,即HQ公司采取主体经营模式,而剥离出的平台公司经营平台业务,将对公司长远发展更为有利。endprint