房地产价格波动对我国商业银行信贷风险影响的实证分析

2018-01-10赵燕韩凝

赵燕+韩凝

【摘 要】房地产行业是典型的资本密集型行业,房地产的开发、销售都离不开银行信贷资金的支持,所以房地产市场的发展、房地产价格的波动和国家的宏观经济政策、银行信贷情况有着密切联系。本文对我国房地产信贷市场的现状进行了分析,然后通过实证研究分析房地产价格波动对我国商业银行信贷风险的影响并提出政策建议。

【关键词】房地产价格;不良贷款率;房地产信贷规模;银行信贷风险

在过去二十多年里,大多数国家都经历了房地产市场从繁荣到衰退的过程,房地产市场的周期一般是与商业银行信贷市场的周期同步的,两者之间的变化和关系不仅会影响到房地产市场和银行信贷规模,还会放大金融风险、放大经济周期的波动,产生顺周期效应,因此,了解房地产价格波动对银行信贷的影响变得越来越重要。房地产业是资金密集型产业,它的发展离不开金融机构的资金支持。到2016年底,我国商业性房地产贷款额达21万亿元,占银行贷款的22.35%。房地产开发贷款和个人住房贷款等银行信贷是房地产业的主要资金来源,房地产价格波动与银行贷款规模密切相关,除此之外,房地产价格也因宏观调控政策的颁布剧烈波动。本文拟从现状与实证方面着手,深入研究房地产价格波动对商业银行信贷风险的影响。

一、我国房地产价格波动与房地产贷款风险现状分析

(一)我国房地产价格的波动情况

房地产价格波动可以通过商品房平均销售价格增长率显示,如下图1所示,我国商品房平均销售价格除了2008年受金融危机的影响有所下降外,均逐年增长,且商品房平均销售价格增长率波动较大,这与我国房地产宏观调控政策密切相关。在2006~2015年中,2008年我国房价受全球金融危机的冲击下跌,2009年房地产市场在救市政策刺激下开始复苏,2010、2011年先后出台“国十条”、“国十一条”、“新国八条”抑制房价,2014年房地产投资增速显著放缓。

(二)我国房地产信贷风险分析

银行贷款资产的质量和风险一般用不良贷款率来衡量,贷款质量越低,银行的信贷风险就越高,不良贷款率也越高;反之,贷款质量越高,银行的信贷风险就越低,不良贷款率也会降低。

如图2所示,在2005至2013年间,我国房地产不良贷款余额和不良贷款率逐年减少,不良贷款余额从05年的1088.32亿元减至13年的214.4亿元,下跌了80%,但从2013年开始,房地产不良贷款余额和不良贷款率有所反弹,不良贷款余额从13年的0.48% 增至15年的0.81%。总体来看,我国房地产贷款的不良贷款率较低,即银行的信贷风险较小,说明我国房地产贷款的质量还是挺高的,但仍不能忽视潜在信贷风险,一旦房价泡沫崩盘,整个房地产业将陷入萧条,银行业也一定会被波及。

二、房地产价格波动影响我国商业银行信贷风险的实证分析

(一)房地产价格波动对我国商业银行信贷风险的研究设计

1.变量选取与计量

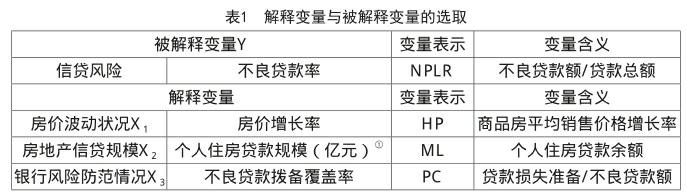

不良贷款额与不良贷款率都可以用来衡量银行信贷风险,考虑到不良贷款率是相对指标,在单位上比不良贷款额更具有可比性,因此本文选取不良贷款率来衡量商业银行的信贷风险状况。另外,根据上文阐述的银行信贷风险与房地产市场的相互关系后,实证模型将引入房地产价格波动、房地产信贷规模、商业银行风险防范情况三个因素。综上,选取的解释變量与被解释变量可总结如表1所示。

2.样本选择与数据来源

本文以我国商业银行为研究对象,选取了2004年3月2016年12月的季度数据,样本量为52个。商品房平均销售价格来源于国家统计局,全国商业银行不良贷款率、个人住房贷款余额、拨备覆盖率来源于wind数据库。

(二)房地产价格波动影响我国商业银行信贷风险的回归估计与检验

回归结果表明:在其他条件不变的情况下,我国商品房平均销售价格增长率每上升一个百分比,商业银行信贷风险就上升0.0199个百分比;在其他条件不变的情况下,我国个人住房开发贷款额每增加一个亿,商业银行信贷风险就上升4.5054E- 06个百分比;在其他条件不变的情况下,我国不良贷款拨备覆盖率每增长一个百分比,商业银行信贷风险就下降0.0043个百分比。从实证结果来看,解释变量X1、X2、X3的系数是统计显著的,所以房价波动和个人住房开发贷款额对商业银行信贷风险的影响是显著为正的,而不良贷款拨备覆盖率对商业银行信贷风险有显著反向影响,这些结果都与预期一致。

(三)房地产价格波动对我国商业银行信贷风险的回归结果分析

房地产价格波动对商业银行信贷风险有正向影响。随着房价越来越高,一方面,银行更愿意贷款给以房地产作为抵押的借款者,即使借款者违约,不断增值的房屋也可以通过拍卖盈利,同时,银行人员为了业绩的提升,会不断以低利率、高杠杆吸引投资者来贷款,忽视借款者自身的偿还能力,增加了信贷风险;另一方面,房价的上涨使越来越多的购房者无力购买,只能通过银行贷款实现,贷款额会随着房价而增加,也会增加银行的信贷风险。房地产信贷规模对商业银行信贷风险有正向影响。房地产信贷规模越大,意味着银行风险暴露额越多,银行信贷风险相应增加;反之,房地产信贷规模越小,银行信贷风险越低。endprint

商业银行风险防范情况对信贷风险有反向影响。衡量银行贷款损失准备金是否充足的一个重要指标是不良贷款拨备覆盖率,指贷款损失准备占不良贷款额的比例,此项指标的最佳状态为100%,比例越高说明抗风险能力越强,比例越低说明抗风险能力越弱,但它的高低应适合不良贷款额,过低的比例会导致损失准备金不足,利润虚增,潜在风险也越大;而过高的比例又会导致损失准备金多余,影响银行盈利能力。

三、结论和建议

根据前文的理论分析和实证研究表明,影响银行信贷风险的重要因素之一是房地产价格波动,因此,只有稳定了房地产价格才能防止银行面临信贷风险。政府方面应时刻关注房地产价格的波动情况,及时采取稳健的、针对性的宏观调控政策来稳定房地产价格。

其次,银行方面应该遵守谨慎经营的原则,严格把控房地产贷款规模和银行信贷结构。第一,银行一定要做好贷前审查和贷后审计的工作;第二,银行可以通过提高资本充足率和不良贷款拨备准备率来不断提高防范信用风险和吸收违约损失的能力。

最后,金融机构应该谨慎推进创新金融工具,须有深厚扎实的金融知识储备以及覆盖预期损失的防范机制,否则会加大风险,造成整个社会的动荡。

(上海海事大学,上海 200000)

注释:

①我国商业银行房地产信贷主要包括两部分:一部分是用途为房地产开发、消费和经营的贷款,包括房地产开发贷款和个人住房贷款;还有一部分是不一定用于房地产的、把房产作为担保抵押的贷款,但由于其数据缺失不予选取,此外,根据上文可得第一类贷款中个人住房贷款额及增幅远大于房地产开发贷款,同时为了避免多重共线性,本文选择个人住房贷款额来衡量房地产信贷规模。

参考文献:

[1]Allen, Gale. Bubbles and Crisis [J]. The Economic Journal.2000(11):236-256.

[2]Kaneya, Woo. The Japan banking crisis of the 1990s: sources and lessons [J]. International Monetary Fund Working Paper.2000(7).

[3]武康平,皮舜,鲁桂华.中国房地产市场与金融市场共生性的一般均衡分析[J].数量经济技术经济研究,2004(10):24-32.

[4]Bernanke,Gertler. Monetary policy and asset price volatility [J].NBER Working Paper No.7559.2000:1-74.

[5]曾康霖.必须关注房地产经济的特殊性及其对金融的影响——对我国现阶段房地产经济的理论分析[J].金融研究,2003(9):39-43.

[6]谭政勋,魏琳.信贷扩张、房价波动对金融稳定的影响[J].当代财经,2010(9):44-51.

[7]况伟大.房地产投资、房地产信贷与中国经济增长[J].经济理论与经济管理,2011(1):59-68.

[8]刘铁彬.商业银行房地产贷款偏好与风险分析[J].新金融,2014(2):38-41.

作者简介:

赵燕(1972—),女,上海海事大学国际经济贸易系讲师,金融学博士,教研方向:金融市场、商业银行管理。

韩凝(1995—),女,上海海事大學经济管理学院研究生。endprint