灵活恰当的财务政策助力煤炭企业转型发展

——基于中国神华与平煤股份的比较

2018-01-09王新红薛泽蓉

王新红 曹 达 薛泽蓉

(西安科技大学管理学院,陕西省西安市,710054)

★ 经济管理 ★

灵活恰当的财务政策助力煤炭企业转型发展

——基于中国神华与平煤股份的比较

王新红 曹 达 薛泽蓉

(西安科技大学管理学院,陕西省西安市,710054)

采用案例研究与比较研究的分析方法,比较分析了中国神华与平煤股份在经济下行周期时财务政策的选择与使用。研究发现:两家公司依据自己所处的行业地位及信用水平,选择符合自身发展的筹资政策。中国神华依靠短期债务筹资,快速补充资金流动性。平煤股份发行中长期公司债、使用定向工具及金融创新工具,盘活资产。中国神华积极投资收购,扩展公司产业链。平煤股份剥离亏损资产、化解产能过剩。两家煤企结合当下经济环境选择的财务政策对煤炭企业在经济下行周期中的生存与转型发展起到一定的借鉴作用和指导意义。

财务政策 转型 一体化 资产证券化 案例研究

财务政策通常是指为达到特定的财政、经济、社会等目的,用以调节财务行为、协调财务关系而制定的有关政策的总称。就企业这个主体来看,财务政策调节对象是企业的各项财务活动和财务关系,调节目标是实现企业的财务效益。财务政策的制定应当以国家的法律和财政政策为依据,在国家财政政策的范围内,充分考虑企业的实际情况和管理目标。上市公司财务政策一般包括筹资政策、投资政策、营运资本管理政策、利润分配政策等。

财务政策决定了企业未来的生存发展,恰当的财务政策对企业的成长起显著促进作用。财务政策的选择与搭配对企业财务管理的效率有着极大的影响。所以,在经济下行周期中,灵活恰当的财务政策可以实现对企业有限资源的配置和安排,从而有助于煤炭企业转型发展。本文基于中国神华和平煤股份两家上市煤炭企业财务政策的分析,探究其财务政策选择的意义,对经济下行周期中煤企转型发展起到一定的借鉴和引导意义。

1 中国神华与平煤股份公司概况

1.1 公司简介

中国神华成立于2004年11月8日,是一家注册资本高达198.9亿元的股份有限公司,股票代码为601088。国资委是该公司实际控制人,持有73.06%的股份。中国神华主要从事煤炭、电力的生产与销售,还有铁路、船舶和港口运输等业务,是我国煤炭生产与销售的龙头企业。

平煤股份全称平顶山天安煤业股份有限公司,于1998年3月17日在河南注册成立,现注册资本为23.61亿元,并于2006年11月23日上市,股票代码为601666,是一家主要经营煤炭开采、洗选和销售的公司。河南省国资委为该公司实际控制人,持有35.36%的股份。

1.2 中国神华与平煤股份财务状况

中国神华与平煤股份2012-2016年的主要财务数据分别见表1和表2。

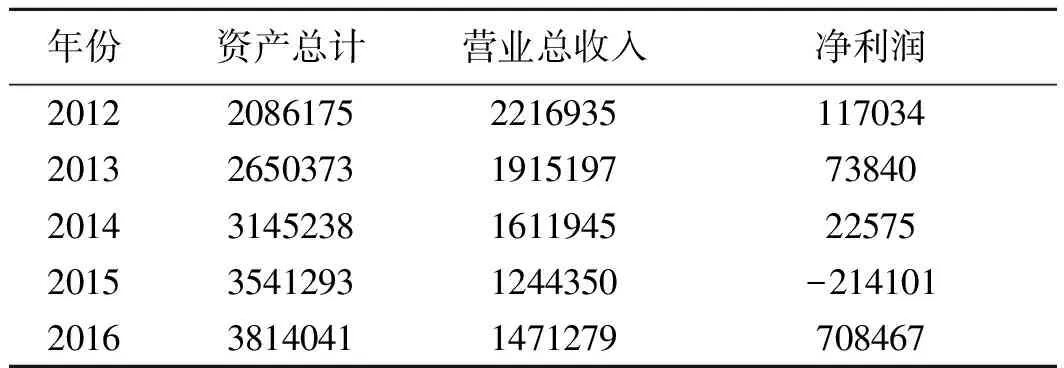

表1 中国神华主要财务数据 万元

表2 平煤股份主要财务数据 万元

纵观近5年两家上市煤炭企业的主要财务数据,总体来说,中国神华与平煤股份的资产规模均呈现出增长的趋势,两家公司都在不断扩大发展。收入与利润却明显受到宏观经济下行的影响,从2013年开始出现大幅下滑的现象,净利润缩水更为严重,平煤股份2015年更是出现经营亏损。从公司规模的绝对值上来说,中国神华处于行业龙头地位,平煤股份位于行业中上游。无论是资产规模还是营业收入,中国神华都远超平煤股份。中国神华资产规模达到平煤股份的近15倍,营业收入是平煤股份的12.45倍(2016年数据),反映出中国神华的规模优势。

2 中国神华与平煤股份财务政策的比较分析

2.1 筹资政策比较

2.1.1 中国神华依靠短期债务筹资,补充流动性

中国神华2014年共发行3次为期180天和270天的超短期到期一次还本付息的融资券,利率为4.73%~5.1%,共募集资金200亿元;两次按年付息到期还本、为期3年的中期票据,利率为5.04%~5.1%,共募集资金200亿元;2015年共发行三期超短期融资券,期限为240天和270天,利率分别为2.85%、4.35%、4.48%,募集资金总额150亿元。2015年1月20日,神华国际(香港)有限公司作为中国神华的全资子公司,其全资子公司中国神华海外资本有限公司向专业投资人发售票面利率为2.5%、3.125%、3.875%不等的15亿美元债券,并在香港联交所上市。从筹资方式可以发现,中国神华表现出债务筹资偏好短期化的倾向。采用这种方式,首先凸显了神华企业信用资质较高,其次短期融资券发行方式高效,资金使用灵活。此外,相较于短期筹资方式,平均利率可达4.5%的短期融资券,这种筹资方式的资本成本已然偏高。中国神华近年来频繁采用该方式募集资金,体现出中国神华在同行业中的经济实力与盈利能力。

2.1.2平煤股份发行中长期公司债,使用定向工具及金融创新工具筹资

2013年4月,平煤股份公开发行面值45亿元,期限为10年、票面利率5.07%的公司债券(“13平煤债”)。2015年1月发行20亿元非公开定向债务融资工具,主要针对银行间特定的机构投资者进行发售。2015年10月,仅向合格投资者发行规模不超过40亿元、固定利率、期限不超过5年的非公开发行公司债券。在经济下行期间,平煤股份通过频繁发行公司债券筹集资金,主要应对煤炭行业周期性低谷,减轻偿还到期银行贷款压力,增加资金流动性。使用定向工具的同时可以起到降低公司资本成本的作用。2015年,平煤股份股东大会审议通过了公司开展应收账款的资产证券化业务,将对中国平煤神马集团平顶山朝川焦化有限公司等单位的应收账款及相关权益证券化,发行规模不超过人民币105049万元,期限不超过3年的资产支持证券。资产证券化是股权、债券筹资方式之外的另一种筹资方式,可成为公司现有筹资方式的有益补充,同时可以将应收账款转变为流动性较高的现金资产,从而达到盘活资产的目的。这种创新筹资模式十分适合平煤股份所处的筹资环境使用,能降低筹资成本、受银行信贷政策影响较低。

2.1.3 两家企业筹资政策综合分析

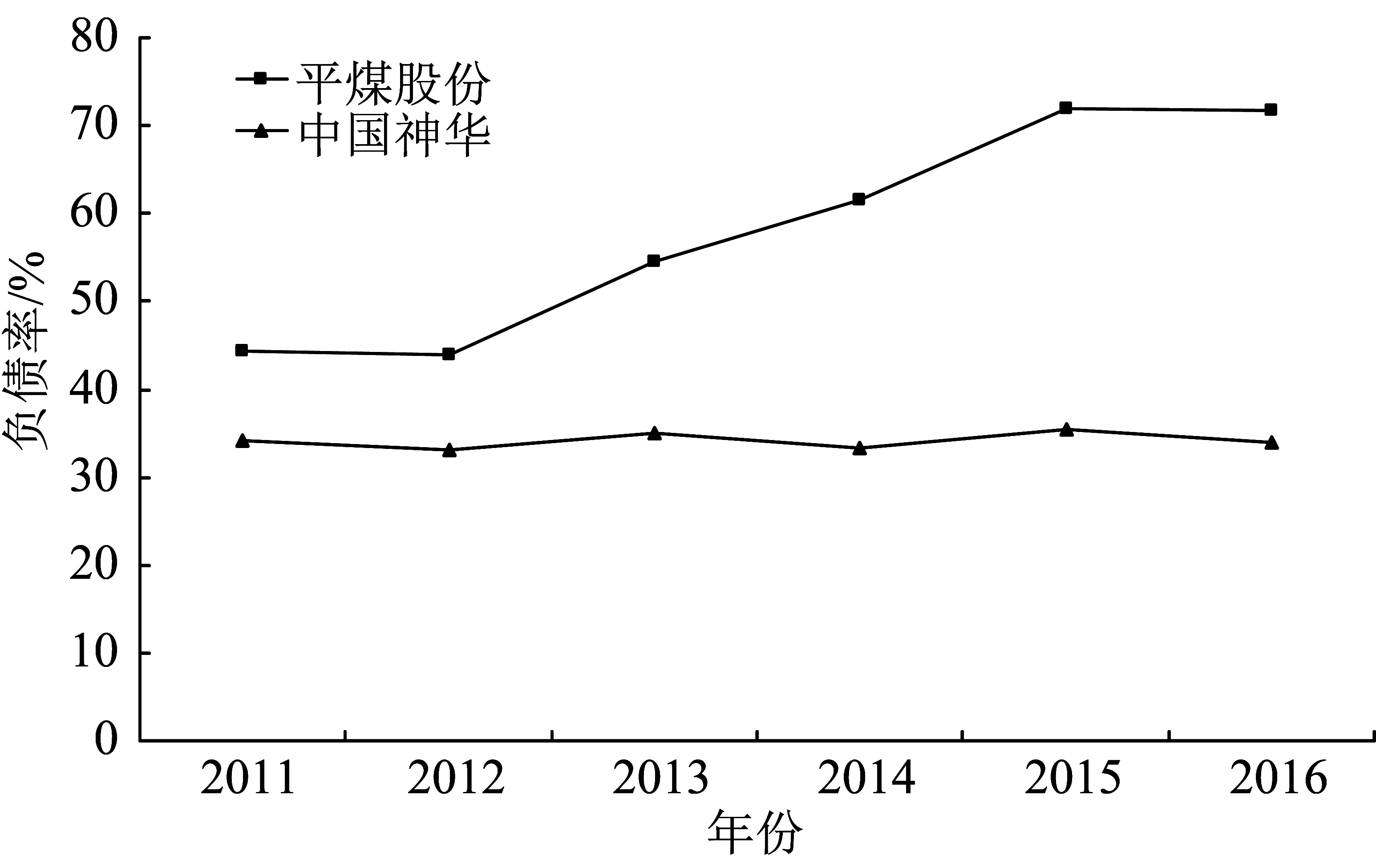

(1)从资本结构来看,在经济下行期间,中国神华的资产负债率水平偏低,低于行业平均水平。纵观近几年的发展趋势,中国神华的自有资本实力持续增长。这说明了它的筹资政策在同行业中属于比较稳健的,负债筹资规模偏低,通过对财务杠杆的控制降低了企业总体风险。平煤股份资产规模处于行业中游水平,自有资本实力相对较弱,资产负债率相对于中国神华偏高。在行业处于总需求锐减的期间,平煤股份更是加大举债规模,致使资产负债率高于行业平均水平。中国神华与平煤股份资产负债率比较情况见图1。

图1 中国神华与平煤股份资产负债率比较

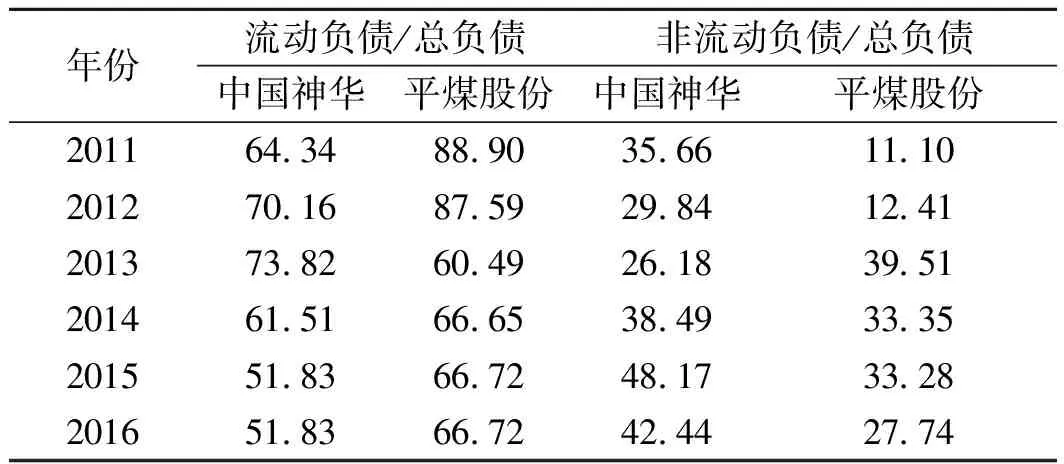

(2)从负债的分类来看,中国神华与平煤股份的流动负债比例偏高,均表现出对短期债务的喜好,这一点平煤股份表现的比较明显。从近几年趋势看,该比例有所回落,由于两家公司增加了长期借款与扩大债券发行规模,致使总负债中非流动负债比例上升,这可能与国家利率调整有关。截至目前,央行在近6年的时间内连续9次下调了金融机构人民币存贷款基准利率,以应对宏观经济下行的巨大压力,达到加大货币宽松力度、释放货币市场流动性的目的。中国神华与平煤股份负债分类比较情况见表3。

表3 中国神华与平煤股份负债分类比较 %

(3)在煤炭行业“严冬”时期,平煤股份的长期资本负债率骤然陡增。其主要是通过长期债务筹资,财务风险明显高于中国神华。虽然平煤股份发行公司债多以固定利率偿付利息,增加企业财务负担,但固定利息允许在所得税前支付,通过对财务杠杆的使用,使企业享受税收上的利益,为企业开辟了低成本的筹资渠道。除此之外,发行公司债券有助于改善资本结构、降低市场风险、提升企业的形象与知名度。中国神华与平煤股份长期资本负债率比较情况见图2。

图2 中国神华与平煤股份长期资本负债率比较

通过比较发现,在经济下行周期中,两家公司在筹资政策的选择上,有些方面表现出相同性,比如均会选择一定额度的信用借款和质押借款等。在面对财务风险时,不同企业表现出不同的特点。在经济增速下滑的背景下,应对强周期行业迟迟难以回暖、企业自身造血能力不足的情况,中国神华以其良好的行业信用评级和健全的内部管理体系,频繁使用短期融资券作为流动性管理工具,解决企业债务到期兑付压力及资金流动性的问题。相较于中国神华,平煤股份拥有数量不小的在建煤矿项目,例如一些老旧矿井的技术改造、新矿井的建设,还包括采购或维修一些煤炭开采及洗选设备,以及为保障煤炭安全生产所需的持续性投入。这些在建项目需要大量的资本性支出,从而导致公司现金流面临巨大压力。截至目前,平煤股份在6年的时间内通过自有资金收购,整合了共计34家小煤矿。这些小煤矿未来复工复产也将增加对营运资金的需求。所以,平煤股份通过发行中长期债券的方式筹资,不仅可以避免短期负债集中到期后兑付的财务压力,而且大大缩短了市场从储蓄到投资的转化过程。另外,中长期债券筹资期限较长,投资者除了可以获得固定的债券利息额之外,并不能参与公司超额利润的分配,并且在保证股东可以获得更多股利之外,不会分散股东的控制权。

2.2 投资政策比较

2.2.1中国神华积极投资收购,扩展公司产业链

2015年中国神华利用2007年在上交所主板上市募集的剩余资金及自有资金,通过同一控制下企业合并方式,收购母公司所持宁夏国华宁东发电有限公司、国华徐州发电有限公司的全部股权及神华国华(舟山)发电有限责任公司51%股权,收购的资产价值合计约为538610.37万元。

通过此次收购,大大提高了中国神华在我国西北及东部地区的电力总装机容量及权益装机容量,进一步提升了中国神华在发电业务方面的能力,使电力资产布局更加完整,有利于发电业务板块发挥出规模效应。同时,此次转让方为中国神华控股股东神华集团,收购能够减少和避免公司与母公司潜在的同业竞争。此外,本次交易收购的3家电厂在清洁生产与资源循环利用方面均有显著优势,与神华构建“资源节约型、环境友好型”的企业目标相一致,并且能够推动神华公司发电业务整体升级的改造工作。

2016年中国神华与浙能集团、神华宁夏煤业两家公司签署合资协议,旨在成立一家合资公司——神华国华宁东发电有限责任公司。中国神华出资2.27亿元,占公司实收资本的56.77%。订立该合资协议,意在投资建设神华国华宁东发电厂燃煤发电机组,所发电力输往浙江销售。该工程可以有效结合3家出资公司的专长,利用宁夏火电优势及浙江的电力消费能力,为新设公司及中国神华带来良好的经济回报。

通过积极投资与并购,中国神华进一步提高了一体化程度。

2.2.2 平煤股份剥离亏损资产,化解过剩产能

近年来,由于宏观经济结构的调整,煤炭行业下游需求锐减,造成煤炭产能相对过剩、市场价格严重下滑,煤炭企业生产经营环境恶劣。

平顶山天安煤业三矿有限责任公司、七矿有限责任公司、天力有限责任公司为平煤股份全资子公司,朝川矿为平煤股份下属分公司。2016年4月平煤股份将资源枯竭矿井三矿有限责任公司、七矿有限责任公司、天力有限责任公司100%股权及朝川矿下属二井、三井整体资产及负债出售给平煤股份控股股东中国平煤神马能源化工集团有限责任公司,转让价格为评估价值77.57万元。此次交易目的是为了剥离不良资产,转让出售资源枯竭的矿井,化解产能过剩,同时能够最大限度争取政府支持与优惠政策,提升公司的盈利能力,使公司与中小股东的利益得到有效保护,对公司的经营业绩也有积极影响。

2016年5月平煤股份召开董事会、监事会,会议审议通过公司以自有资金收购母公司铁路运输处、电务厂、平顶山信息通信技术开发公司全部股权的议案。通过收购,以达到改善公司盈利能力、进一步减少关联交易、完善配套生产供应系统、使煤炭生产产业链条趋于完整的目的。

2.2.3 两家企业投资政策综合分析

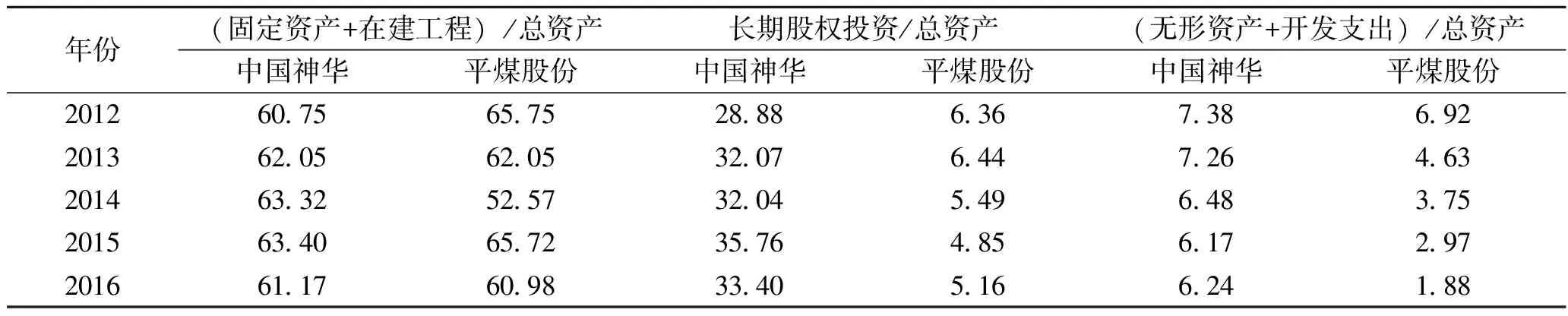

在经济下行期间,中国神华依然保持着较高的长期股权投资水平,长期股权投资/总资产比显著高于平煤股份,表明中国神华的股权投资更为积极活跃。截至2015年底,投资额较2014年增长12.6%,主要是增资神华铁路货车运输公司、包头能源公司、神华准能资源综合开发有限公司,收购徐州电力、舟山电力等。在市场需求低迷、行业普遍压价的背景下,中国神华此举意在调整业务结构,将业务重心向降幅较低的发电板块倾斜,进一步壮大公司发电业务板块的规模,使电力资产布局更加完善。相对于中国神华,平煤股份长期股权投资则一直保持着较低的水平,且投资持有的全资子公司、控股子公司及参股公司,其经营范围多集中于煤炭开采、运输、销售业务上,一体化程度较低。在2016年剥离不良资产完成的同时,采用同一控制下企业合并的方式,收购铁运处、电务厂及通信公司,有利于提高公司的盈利能力。中国神华、平煤股份投资指标比较情况见表4。

表4 中国神华、平煤股份投资指标比较 %

比较分析(无形资产+开发支出)/总资产比,可以发现中国神华的无形资产与研发支出比较高,研发强度达到7%左右,这是同行业研发支付较强的。中国神华立足于经济新常态,强化创新发展理念,进一步加强煤炭清洁利用及绿色开采、燃煤发电机组超低排放等方面的技术研究,科技创新逐步成为该公司发展的重要支撑。平煤股份在研发支出上的投入相对较低,从2012年的6.92%骤降到2016年的1.88%,并且经济下行期间投资额逐渐减少。由此可以发现,中国神华更为重视研究与开发的价值。平煤股份在经济下行压力中,研发投入能力相对较弱。

两个企业固定资产投资水平处于较平稳状态,达到资产总额的60%左右。随着总资产的增长,固定资产投资绝对额也相对增长。但相对于总资产保持在较稳定的状态,符合行业实际发展现状。

2.3 营运资本政策比较

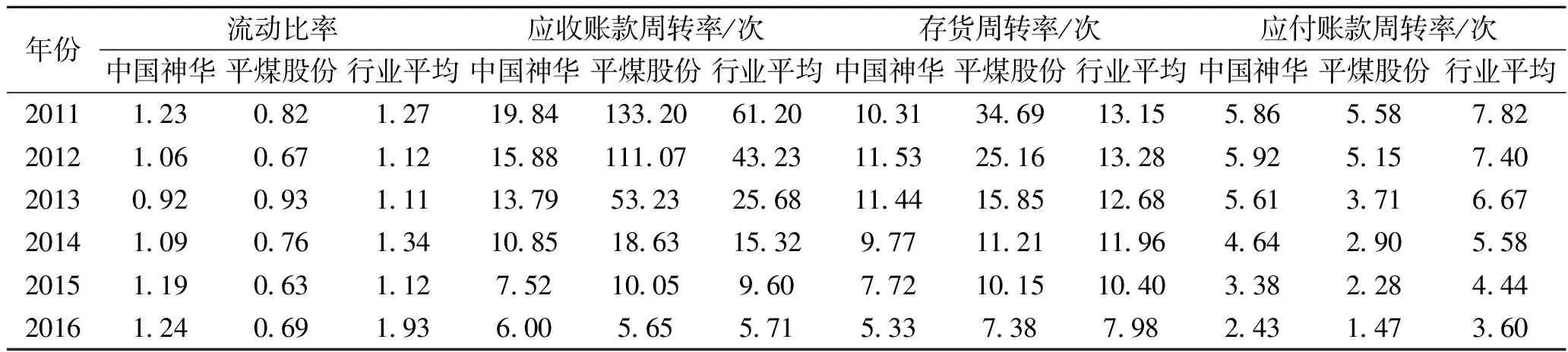

中国神华与平煤股份的流动比率基本保持在行业平均水平之下,平煤股份更是低于1,可见平煤股份更倾向于长期资本筹资来满足部分流动资产。中国神华与平煤股份营运资本指标比较情况见表5。

表5 中国神华与平煤股份营运资本指标比较

进入经济下行周期以来,中国神华的存货周转率持续下降,并低于行业平均水平,可能是因为公司属于行业龙头,存货销量巨大,且销售范围广阔,而煤炭的产地有限,因而导致存货的周转速度较慢,延长了公司的营业周期。平煤股份的存货周转率则在行业中表现较为强势。通过存货与流动资产的占比可以发现,平煤股份的存货在流动资产中占比较小,低于中国神华的相同比率,反映出平煤股份拥有较强的销售能力,在存货上占用的营运资本金额较低。

煤炭行业自进入“严冬”以来,应收账款周转率急剧下降。中国神华与平煤股份的应收账款周转率呈逐年下降趋势,平煤股份更是大幅下滑。2015年,中国神华排名前五位的主要客户的销售额占营业总收入的25.9%,平煤股份前五名主要客户销售额占营业收入比例更是高达63.14%。在煤炭需求锐减的情况下,煤炭企业的议价能力逐渐被削弱。为减少存货压力,两家公司均选用了相对宽松的信用政策,但相应的会影响公司营运资金的使用效率。2015年,平煤股份将持有的对中鸿煤化公司等单位的12.56亿元应收账款,等额转让给中国信达资产管理股份有限公司河南省分公司。此后平煤股份于2016年8月以相同的方式将持有的对河南中鸿集团煤化有限公司、中国平煤神马集团朝川焦化有限公司10.3亿元应收账款,折价为10亿元转让给中国长城资产管理公司;于2016年10月将持有的对中国平煤神马能源化工集团有限责任公司等4家单位的13.04亿元应收账款,等价转让给信达资产管理公司股份有限公司河南省分公司。通过开展这种创新业务,平煤股份提高了公司资金回收速度,有效地改善了现金流状况,为公司现有的生产经营业务提供了强有力的支持,同时也降低了公司应收账款风险。

从应付账款周转率的比较可以看出,两家公司均低于行业平均水平,说明两家公司较同行业占用更多的上游供应商货款。而且,随着经济下行压力增加,应付账款周转天数随之增大。在经济下行周期,两家公司均选择有利于本公司的营运资本政策,表现出一定的顺周期财务政策特点。

3 结语

在宏观经济形势相同的情况下,两家公司在筹资政策、投资政策上表现出较大差异,但在营运资本管理政策上又表现出一定的相似性,这是多种动因综合作用下的结果,比如公司战略、经营策略、管理层风险偏好等。本文认为企业财务政策的选择与使用没有好坏优劣之分,应该根据企业发展战略规划及财务表现做出客观评价。财务政策应结合宏观经济环境、根据企业经营状况、符合企业发展战略规划、发挥自身所处行业特点,这样做出的选择才是合适的。

(1)中国神华和平煤股份准确评估了本公司在行业中的定位,结合自身在行业中所具有的特质,制定了符合自身发展与生存的筹资及投资政策,因而两家企业因所处行业地位不同,所拥有的资产状况及条件不同,表现出相对差异化的财务政策。同时,在经济下行周期,两家企业又选择较为谨慎的股利分配政策以及较为激进的营运资本政策,以应对宏观经济下行周期所带来的巨大生存压力。

(2)经济下行周期,企业财务政策的选择应该基于当下宏观经济环境以及企业所面临的生产经营状况,要加强对未来风险的防范意识。财务政策要考虑其是否符合客观实际情况并重点关注有没有可行性,要能够随着经济环境的改变及时做出调整与修改。中国神华依靠其较高的信用资质,频繁发行超短期融资券快速补充资金流动性;平煤股份缓解债务到期兑付压力选择发行长期公司债券筹资,同时提高企业自身形象与知名度。两家公司均做到审时度势,利用本企业所处行业特点选择不同的筹资方式。

(3)中国神华积极贯彻公司一体化战略发展目标,积极收购产业链上游企业并投资设立产业链下游企业,逐步完善公司一体化产业链的运营模式。平煤股份在剥离不良资产、为企业减负的同时,收购下游企业,使煤炭生产产业链趋于完整。

(4)两家公司选择信用条件相对宽松的营运资本投资政策,要做好对客户信用风险的评估及信用评级的监控,做好信用风险的管理。同时可以开展多种创新业务,通过转让应收账款、应收账款资产证券化等方式,改善企业现金流状况等。

两家上市煤炭企业在财务政策方面的差异,充分表现出财务政策的选择与企业自身发展、宏观经济环境有着密切关系。此外,相同之处又有着一定的行业代表性。中国神华的一体化战略,平煤股份剥离不良资产、转让应收账款、应收账款证券化等多样财务政策,在经济新常态下都十分亮眼,对其他同类型企业以及在经济下行期间面临相同困境的大型国有企业起到有效的借鉴意义。

[1] 王菲菲.煤炭行业转型迫在眉睫[J].资源导刊,2014(4)

[2] 石海龙.当前煤炭经济形势分析及应对措施[J].煤炭经济研究,2015(5)

[3] 欧阳娟.企业的可持续发展与财务政策[J].中国外资,2013(3)

[4] 刘凤艳.企业财务战略管理概述[J].经济研究导刊,2013(32)

[5] 邱英,干胜道.基于可持续发展观的企业财务政策选择研究[J].生态经济,2005(4)

[6] 衣彦蓉,袁怀宇.我国中小企业债券融资的障碍与对策[J].市场论坛,2014(2)

[7] 赵洋,陈旭东.控股股东控制与公司现金股利政策[J].南京财经大学学报,2012(2)

[8] 王少磊,王树海.神华安全高效煤矿建设新思路[J].矿业装备,2015(4)

[9] 李朝林.煤炭企业如何应对当前的煤炭市场[J].山西煤炭,2012(8)

[10] 陈瑞东.浅析企业应付账款的管理[J].时代金融,2015(12)

[11] 熊敏.基于生命周期的企业财务战略分析[J].当代经济,2008(6)

Flexibleandappropriatefinancialpolicyhelpingtransitionaldevelopmentofcoalenterprises:comparativestudybetweenChinaShenhuaEnergyCompanyandPingdingshanTiananCoalMining

Wang Xinghong, Cao Da, Xue Zerong

(School of Management, Xi'an University of Science and Technology, Xi'an, Shaanxi 710054, China)

The authors compared and analyzed selection of financial policy in China Shenhua Energy Company and Pingdingshan Tianan Coal Mining in a period of economic downturn by using case study and comparative research methods. The results showed that the two companies choose their own financing policies basing upon their industrial status and credit level. China Shenhua Energy Company relies on short-term debt financing to replenish capital liquidity rapidly, while Pingdingshan Tianan Coal Mining issues medium and long-term corporate bonds and uses directional tools and financial innovation tools to revitalize assets. China Shenhua Energy Company actively invests acquisition and expands industrial chain, while Pingdingshan Tianan Coal Mining strip non-performing asset to resolve excess capacity. Combining with economic environment, the two companies' selection of financial policies provided reference function and guiding significance for coal enterprises' survival and transformation development in economic downturn period.

financial policy, transformation, integration, asset-backed securities, case study

陕西省哲学社会科学重点研究基金项目(13JZ030)

王新红,曹达,薛泽蓉. 灵活恰当的财务政策助力煤炭企业转型发展——基于中国神华与平煤股份的比较[J].中国煤炭,2017,43(12):32-37.

Wang Xinghong, Cao Da, Xue Zerong. Flexible and appropriate financial policy helping transitional development of coal enterprises:comparative study between China Shenhua Energy Company and Pingdingshan Tianan Coal Mining[J].China Coal,2017,43(12):32-37.

TD-9

A

王新红(1966-),女,汉族,陕西西安人,西安科技大学管理学院教授,博士,主要从事公司治理、财务管理、税务筹划方面研究。

(责任编辑 宋潇潇)