基于成本竞争力比较的新疆煤炭利用方向研究

2018-01-09宁成浩王明华

宁成浩 王明华 唐 庚

(神华科学技术研究院有限责任公司,北京市昌平区,102211)

★ 经济管理 ★

基于成本竞争力比较的新疆煤炭利用方向研究

宁成浩 王明华 唐 庚

(神华科学技术研究院有限责任公司,北京市昌平区,102211)

成本竞争力是决定新疆煤基能源化工产品外送规模的重要依据之一,也是影响新疆煤炭、煤电、煤化工产业做大做强的一个重要因素。基于煤基能源化工产品成本竞争力模型及判据,以煤炭、煤电、煤化工产品(煤制天然气、煤制油、煤制烯烃)外运为研究对象,分析和比较了新疆与能源“金三角”地区之间煤基能源化工产品的成本竞争优势。研究表明,新疆煤炭外运竞争优势很小,仅限于兰州以西市场;新疆煤化工产品较宁夏、甘肃有一定的竞争优势,但与内蒙古、陕西相比,无竞争优势;新疆煤电直流输送有较明显的竞争优势。综合来看,未来新疆煤炭利用应坚持煤电、煤化工“两翼齐飞”的战略发展方向,进一步扩大新疆煤炭清洁高效转化规模,而不宜扩大煤炭外运规模。

新疆 煤炭利用 成本竞争力 能源“金三角”

新疆煤炭资源丰富,是我国第14个大型煤炭基地和国家五大综合能源基地之一。特别是随着我国煤炭开发布局的战略西移,新疆将成为未来一段时期我国西部、乃至全国煤炭发展的重点区域。改革开放以来,煤炭产业及煤炭下游相关产业发展为新疆自治区发展带来较好的经济效益和社会效益。2015年,新疆煤炭和电力的产业增加值约为240亿元和310亿元,占同期新疆工业增加值的8.3%和11.4%。然而,新疆疆内产品消费能力有限,大部分产品需要外送至疆外市场,煤炭、煤电、煤化工产品也是如此。当新疆煤基能源化工产品(例如商品煤、煤电、煤制油品、煤制天然气、煤制烯烃等)外销(输)至疆外目标市场时,将面临我国能源“金三角”地区(主要指内蒙古鄂尔多斯、宁夏宁东、陕西榆林及甘肃陇东等煤炭资源富集地区)的强有力竞争。

1 新疆煤炭、煤电、煤化工产品成本竞争力模型

众所周知,新疆距离我国能源消费中心较远,要弥补其运距远的劣势,必须在生产成本上具有更好的优势,才能体现煤基能源化工产品的竞争力。换言之,判断一种煤基能源化工产品是否具有竞争力,将取决于新疆与其他地区的生产成本差能否抵消新疆与其他地区至目标市场的运输成本差,若能则代表新疆此种煤基能源化工产品有较好的竞争力,反之亦然。

本文基于以上考虑,以内蒙古鄂尔多斯、宁夏宁东、陕西榆林及甘肃陇东为比较对象,构建了新疆煤炭、煤电、煤化工产品成本竞争力模型,见表1和式(1)。

表1 新疆煤炭、煤电、煤化工产品成本竞争模型

C3,i,j=C1,i,j+C2,i,j

(1)

式中:C3,i,j——j地区至目标市场的i产品落地成本;

C1,i,j——j地区i产品生产成本;

C2,i,j——j地区输送至目标市场的i产品运输成本;

i——煤炭、煤电、煤化工(煤制油品、煤制天然气、煤制烯烃)产品序号;

j——地区序号,j=1代表新疆。

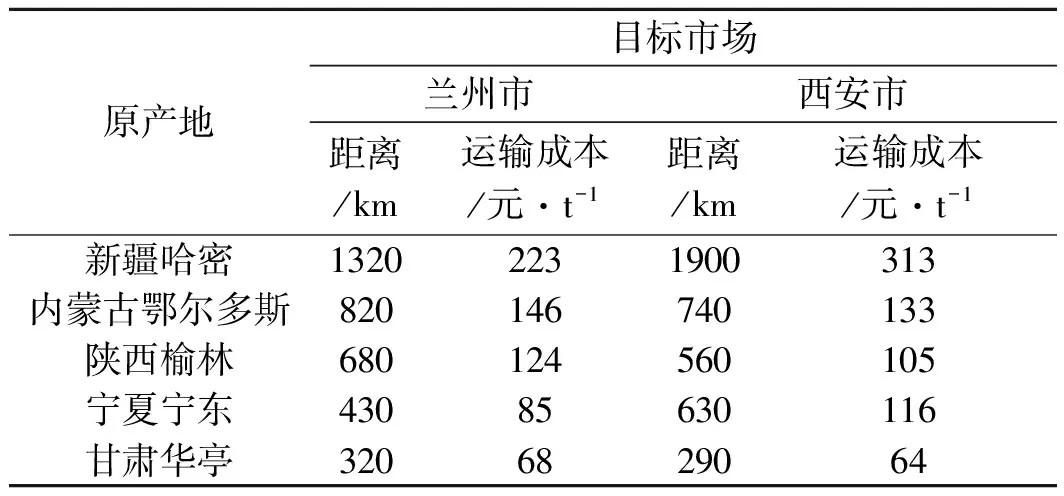

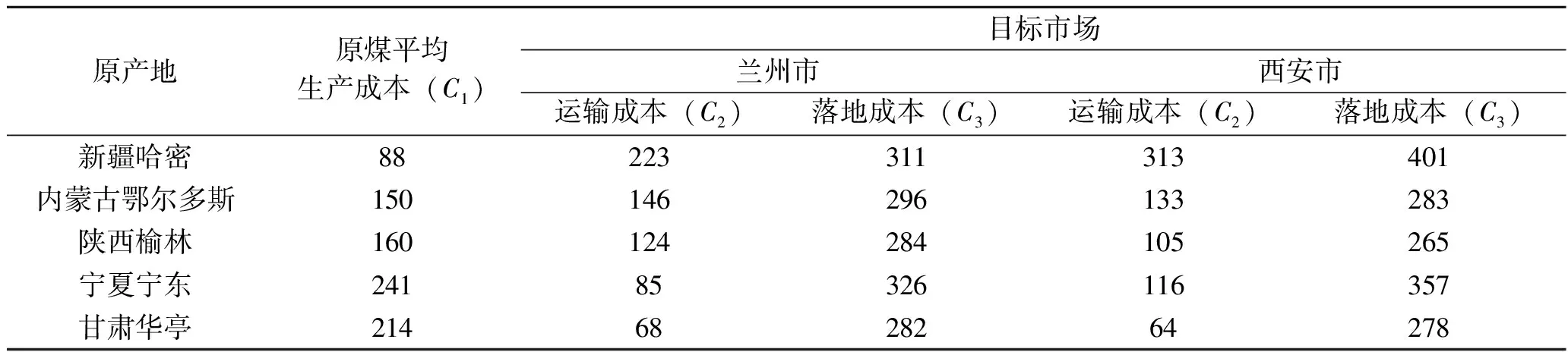

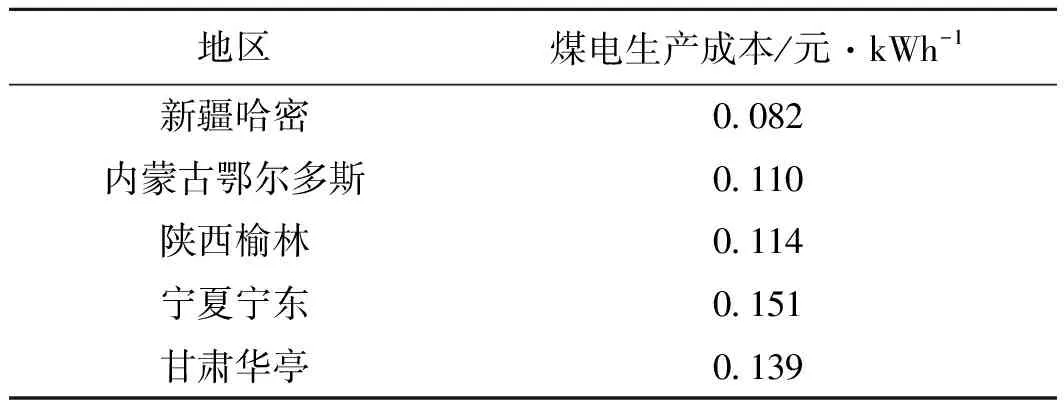

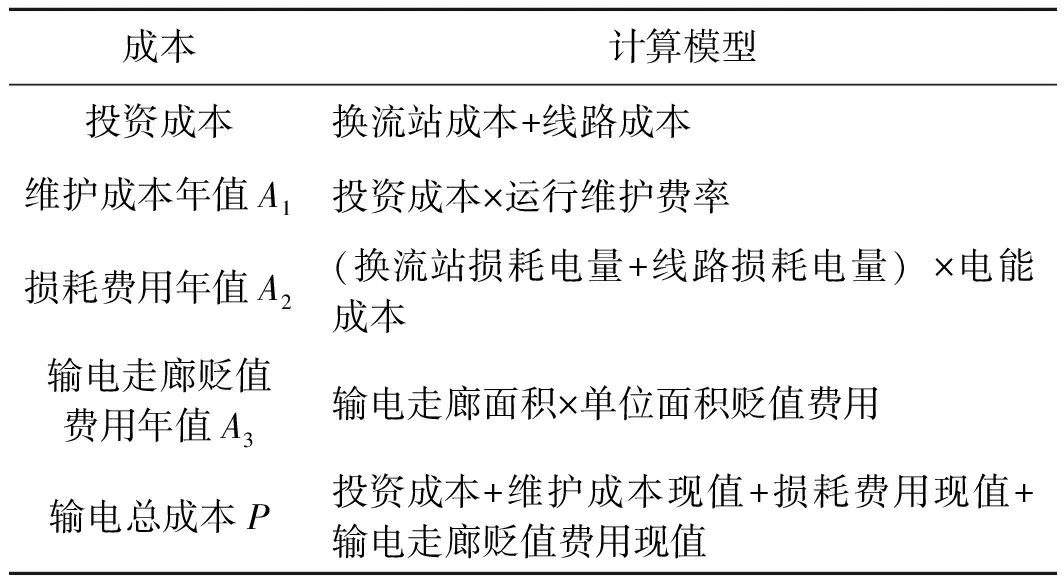

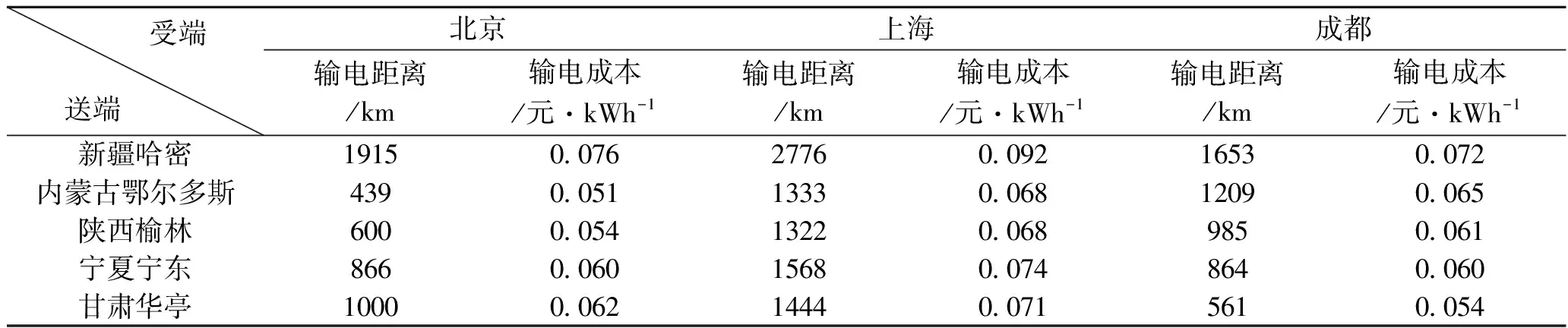

判断新疆某种煤基能源化工产品有其成本竞争力时,需要满足判据1:C3,i,1 判据1表示当新疆地区i煤基能源化工产品的落地成本低于j地区时,新疆的这种煤基能源化工产品有其成本竞争力。如果判据1不成立,则表示新疆的这种煤基能源化工产品难与来自j地区同类产品进行竞争。 将式(1)带入判据1,能推导出(C1,i,1+C2,i,1)-(C1,i,j+C2,i,j)<0,也即△C1,i+△C2,i<0。其中,△C1,i是新疆与其他地区的生产成本差;△C2,i是新疆与其他地区至目标市场的运输成本差。其意义是新疆与其他地区的生产成本差能否抵消新疆与其他地区至目标市场的运输成本差,若能则表示新疆的这种煤基能源化工产品有竞争力,反之亦然。 判据2表示当实际运输距离差△L小于△Le时,则可判定新疆煤基能源化工产品具有竞争力,反之亦然。等效运输距离差△Le越大,则表示新疆煤基能源化工产品的竞争力越强。 煤炭外运方式有公路运输与铁路运输两种。在远距离煤炭运输上,铁路运输具备规模和成本优势,因此本文采用铁路运输方式进行比较。在目标市场选择方面,考虑到兰州市与西安市是我国西部重要的铁路运输枢纽,西部很多货物由此转运至我国东部和南部地区,故本文选取这两个地点作为煤炭外运目标市场。 煤炭生产成本包括资源成本、基本生产成本、安全成本、生态环境成本和可持续发展成本等,其高低受资源与环境因素、技术与工艺因素、安全生产因素、经营管理因素以及政策与法规因素的影响较大。经过实地考察及调研,新疆及能源“金三角”地区的煤炭生产成本取值见表2。 表2 新疆及能源“金三角”地区的煤炭生产成本 根据2015年国家发改委发布的中国煤炭铁路运价标准,各地区煤炭运输至目标市场的运输成本按基价1的18.6元/t和基价2的0.1551元/(t·km)计算,见表3。 表3 新疆及能源“金三角”地区至目标市场的煤炭运输成本 将表1和表2的数值带入式(1),可计算新疆哈密、能源“金三角”地区至目标市场的煤炭落地成本,见表4。从计算结果来看,同样运至兰州市场,哈密煤炭的落地成本较宁东略低,较榆林、鄂尔多斯和华亭略高。按照判据1,可判断哈密煤炭在兰州以西市场是有一定竞争能力的。而同样运至西安市场,哈密煤炭的落地成本则远高于竞争对手,这表明哈密煤炭在西安以东和以南市场上均无法与竞争对手抗衡。因此,在榆林、鄂尔多斯和宁东等主要竞争地区煤炭供应充分的前提下,新疆煤炭很难进入西安以东和以南地区的煤炭市场。 表4 新疆及能源“金三角”地区至目标市场的煤炭落地成本 元/t 我国西部各煤炭基地的地理位置、送电需求、送电距离、送电路径等情况各不相同,可以选择不同的输电方式和输电电压等级进行煤电外送。目前,常用的输电方式有交流输电和直流输电两种,它们具有截然不同的技术特点。交流输电具有网络功能,可以灵活地汇集、输送和分配电力,需要各电压等级协调配合,因此其具有较为严格的安全输送距离。直流输电是一种点对点的高效送电方式,相比于交流输电,直流输电被公认在远距离输电场合具有更加优异的经济性。因此本文在进行煤电外输竞争力比较的时候采用直流输电方式。在送端上,本文挑选北京、上海、成都作为受端目标市场进行比较。 煤电生产成本(CΣ)由折旧成本(Cd)、燃料成本(Cf)以及维护成本(Cm)三部分组成,煤电生产成本可按下式计算: (2) 式中:γ——发电成本的运行维护系数,一般取值在1.13~1.18之间,本文取1.15; iSIC——电站净功率折算的动态投资费用,元/kW,本文以600 MW超临界火电机组为参考,取iSIC为4000元/kW; τ——机组的年利用小时数,以2015年全国火电机组年发电小时数为参考,取4364 h; t——电站的服役期,一般为20~30年,本文按25年计; Cf1——单位热值煤炭生产成本,元/GJ; η——机组平均热效率,参考600 MW超临界火电机组平均热效率,本文按40%计。 依据上述条件,可计算新疆、能源“金三角”地区的煤电生产成本,见表5。 表5 新疆与能源“金三角”地区煤电生产成本 输电成本按如下三步法计算。 第一,运用现金流折现的方式,计算直流输电项目的成本净现值。直流输电项目的生产成本包含了初始投资成本、每年的维护成本、损耗费用、输电走廊折旧费用。完整的直流输电项目成本净现值计算模型如表6所示。 表6 直流输电项目成本计算模型 其中,现值与年值换算公式为: (3) 式中:P——现值; A——年值; r——年利率; t——生命周期。 第二,估算直流输电项目全生命周期内的总输电量,并将其进行折现。 第三,计算单位发电量的成本净现值,即为直流输电成本。考虑到运行额定功率以及运行电压的不同,将会造成输电成本不同,本文以两地之间的最小输电成本为基准进行比较,主要经济参数见表7。新疆、能源“金三角”地区至送端目标市场的直流输电成本见表8。 表7 计算模型中采用的经济参数 表8 电源点至受端目标市场的直流输电成本 将表5和表8结果带入式(1),可计算新疆哈密、能源“金三角”地区直流输电至受端目标市场的煤电落地成本,见表9。从计算结果来看,哈密煤电的外送成本较鄂尔多斯、榆林、宁东、华亭都要低。按照判据1,可以判断哈密煤电直流送至北京、上海和成都均具有较好的竞争优势。这主要是因为尽管新疆煤电在输送距离上有着明显的劣势,但是其煤电生产成本低廉,例如哈密煤电的单位成本仅为鄂尔多斯的75%、宁东的54%,很好地弥补了新疆距离电力消费中心距离较远的劣势。另外,可以预见,随着大规模直流输电设备及制造工艺的持续改进,直流输电的成本将进一步下降,因此未来疆电的竞争优势将更为明显。 表9 电源点至送端目标市场的煤电落地成本 元/kWh 煤炭通过现代煤化工技术转化成为石油、天然气替代产品,不仅延长了煤炭产业链,同时也极大地提高了煤炭附加值,因此成为煤炭资源富集地区重要的发展方向之一。本文以煤制天然气、煤制油和煤制烯烃为主要对象,研究新疆煤化工产品竞争力。 (1)煤化工产品成本构成最主要的差异体现在原煤价差和固定资产折旧及摊销两个方面,而职工薪酬、维修费、水费、环保费用及其他费用假定相同。 (2)项目消耗的电力折算到燃料煤。 (3)新疆地区建设项目的固定资产投资为其他地区的1.2倍。 (4)煤制天然气管道运输费用为0.116元/(103m3·km);油品和化学品以铁路方式输送,油品运输费用为0.20元/(t·km),化学品运输费用为0.17元/(t·km)。 (5)不同工艺的技术指标按照表10进行计算。 本文以规模为40亿m3/a的煤制天然气项目、100万t/a的间接液化项目和68万t/a煤制烯烃项目为例,计算了煤制天然气、煤制油、煤制烯烃3种煤基能源化工产品的等效运输距离差,见表11。 表10 不同煤化工产品生产工艺技术指标 表11 新疆准东与其他地区煤化工产品的等效运输距离差 从煤制天然气等效运输距离差结果来看,宁夏宁东、甘肃华亭的数值较大,而陕西榆林、内蒙古鄂尔多斯的数值较小。按照判据2,可以判断相比较宁东和华亭地区,准东煤制天然气是有一定竞争力的。但与榆林相比,准东煤制天然气竞争力较为一般。与鄂尔多斯相比,准东煤制天然气仅能够输送至兰州以西地区,其成本竞争力较弱,适于在疆内消化。从煤制油、煤制烯烃等效运输距离差结果来看,也能得出与煤制天然气类似的结论。尽管如此,从煤制天然气、煤制油、煤制烯烃等效运输距离差结果综合来看,煤制烯烃的等效运输距离差数值较大,这说明新疆发展现代煤化工,应着力发展煤制烯烃,其竞争力优势要高于煤制天然气和煤制油。 受疆内能源化工产品消费能力限制,新疆必须将煤基能源化工产品输送至疆外, 其规模的大小将影响到新疆煤炭产业能做大到何种程度。而决定煤基能源化工产品外输规模的主要条件就是,与其他煤炭资源地区相比,要有很好的成本竞争力。从本文煤炭、煤电、煤化工产品成本竞争力分析来看,新疆煤炭外运不具有优势,仅在兰州以西市场有一定的竞争力;新疆煤电直流输送至北京、上海、成都均具有较好的竞争力,优势较为明显;新疆煤制天然气、煤制油、煤制烯烃较部分煤炭资源省区是有一定竞争力的。基于此,未来新疆煤炭利用应坚持以煤电、煤转化为主线,加大疆内煤炭转化利用规模,不宜加大煤炭外运规模。在煤炭转化方向上,也应坚持以煤制烯烃为主、煤制天然气和煤制油为辅的产业发展方向,并通过国家和地方的政策支持,提高其竞争力,从而将新疆打造成为我国重要的煤电、煤化工生产基地。 [1] 刘振亚,张启平.国家电网发展模式研究[J].中国电机工程学报,2013(7) [2] 李峰,李兴源.特高压直流输电相关问题的综述[J].四川电力技术,2006(6) [3] 牛新祥.对我国煤化工示范项目主要产品经济性分析[J].煤炭加工与综合利用,2014(2) [4] 王明华,宁成浩,李瑞峰. 新疆现代煤化工产业的关键问题与十三五发展建议[J].中国煤炭,2017(2) StudyondirectionofcoalutilizationinXinjiangbasinguponcomparisonofcostcompetitiveness Ning Chenghao, Wang Minghua, Tang Geng (Shenhua Science and Technology Research Institute Co., Ltd., Changping, Beijing 102211, China) Cost competitiveness is a vital factor to determine export scale of coal based energy products and also an influencing factor on the sustainable development of coal and coal conversion industry in Xinjiang. According to cost competitiveness model and criterion of coal based energy products, the authors took outward transport of coal, coal power, and coal chemical industrial products in Xinjiang as objects, analyzed and compared cost competitiveness advantages of the products between Xinjiang and energy golden triangle regions. The results showed that the coal products had small competitive advantage if transported the products to the east of Lanzhou, coal-based chemical series products in Xinjiang had more competitive advantage than Ningxia and Gansu, but no competitive advantage in Inner Mongolia and Shaanxi, coal power transport through direct current in Xinjiang had more advantage than other districts. In sum, development of Xinjiang coal utilization should insist developing both coal power and coal-based chemical products, enlarging the size of coal clean and efficient transformation, and restricted the size of outward transport in the future. Xinjiang, coal utilization, cost competitiveness, energy golden triangle 中国工程院重大咨询项目(2016-ZD-14-05) 宁成浩,王明华,唐庚. 基于成本竞争力比较的新疆煤炭利用方向研究[J].中国煤炭,2017,43(12):27-31,67. Ning Chenghao, Wang Minghua, Tang Geng. Study on direction of coal utilization in Xinjiang basing upon comparison of cost competitiveness [J].China Coal,2017,43(12):27-31,67. TD-9 A 宁成浩(1976-),男,青海西宁人,高级工程师,硕士,主要从事煤炭高效清洁开发利用相关战略规划、政策研究、技术经济分析等软科学研究工作。 (责任编辑 宋潇潇)

2 新疆煤炭外运竞争力比较

2.1 煤炭生产成本

2.2 煤炭运输成本

2.3 煤炭落地成本

3 新疆煤电外输竞争力比较

3.1 煤电生产成本

3.2 煤电输送成本

3.3 煤电落地成本

4 新疆煤化工产品外运竞争力比较

4.1 计算依据

4.2 煤转化产品成本竞争力分析

5 结语