基于面板门槛模型的农村金融发展扶贫效应检验

2018-01-06吴华增兰庆高

吴华增,兰庆高

(沈阳农业大学 经济管理学院,沈阳 110866)

0 引言

巨大的城市和农村收入差距,使得大多数贫困人口集中在农村地区。面对这一现状,我国政府在改革开放后,也提出并制定一系列的扶贫政策以缓解贫困问题。2014年10月17日,我国创立了第一个扶贫日。根据综合因素分析,农村扶贫任务主要面临着两个困境,一是城市和农村之间的收入差距大,二是农村贫困的人口数量太多。考虑到我国农村扶贫方面存在的压力很大,因此我国必须通过大力发展我国农村金融,实现对农村经济的提高,进而实现农村扶贫。

近年来,学者对农村金融发展和扶贫的关系进行了同一框架下系统下的深入研究。本文在相关文献的基础上[1,2]基于面板门槛模型,结合当前我国农村金融的实际情况,分析了当前农村金融面临的问题,探索了农村金融发展扶贫效应。

1 模型构建和变量说明

1.1 构建模型

我国农村地区居民的收入存在一定的差距,而造成这种差距的原因与农村的金融发展并没有直接的关系,在不同的区域,这两者之间关系也存在着不同的特点。最新的发展研究显示,这种非线性计量经济发展的模型存在新的发展思路。为了在这方面进行深入的研究,得到更加精准的结论,本文通过已有的研究成果,对农村金融发展的扶贫效应做出模型设定,结果如下:

式(1)中,每个字母分别代表了不同的变量:地区(i);年份(t);yit(农村居民内部收入差距);dit(农村金融发展水平);Xit分别代表了一组不同的变量:城镇化水平(NCITY)、农村经济发展水平、农业现代化水平(AMI)、农村居民受教育水平(EDU);θ作为系数变量,对各种变量进行一定的控制;β1和β2为作为一项待测评的系数,分别对农村金融发展水平的进行系数评估;qit代表的门槛值会发生一定的变化;γ代表的门槛值则为固定不变;I(qit≤γ)和 I(qit>γ)为函数值,测定不同的指标;μi代表个别数值的变化值,通过这个数值体现个体的数值特征,εit为随机采取的数值,配合与服从于其他各项数值。

为了计算出最终的估计值结果,首先应该将μi的影可能产生的影响值降到最低,从而得到式(2)如下:

通过累积的方式对各观测值进行计算,得到式(3)如下:

将门槛值设定为任意一个数值γ,通过计算,最终得到β的计算式(4)如下:

S1为平方和,代表对应的数据,对此数据进行下一步的处理进,将S1(γ)进行运算得出最低数值即为门槛值 γ,的其估计值的运算为=argminS1(γ)

确定参数值的数值,再对建立模型时设定的假设的两个值进行验算与核对,通过此过程可以确认门槛效应的真实性和数值的准确性。原先检验门槛效应的假设值H0为:β1=β2,通过该数值确定门槛效应的真实性;并且H1为:β1≠β2,对统计量的正确性进行检验的公式为:当假设为H时,γ作为门槛值,其数值大

0小是没有办法进行确认的,所以最终的统计量F1不符合标准的正态分布结果。可以通过其他的抽样方式,如自抽样法对这些数值进行重新构建,得到最终的数值结果。并对门槛估计值的数值进行确认。对估计值进行检验,看其数值的真实性,通过构建统计量LR,H0:=γ0,LR1(γ)=结果估计值的真实性仍然不符合标准。通过已有的研究可以知道,在一般情况 α 下,LR1(γ0)≤c(α)与原假设的相差不是特别明显[3]。

在对门槛值的其中一项检验结束以后,在F1检验结果并不具备十分明显的特征时不显著时(在水平值的10%以上),表示假设H1是成立的。这就表示门槛值至少一项是确定的,就可以再继续对下一个门槛值进行检验和认证。在两个门槛值都确定的基础上,检验第三个门槛值。在这样的基础上循环运算,直到所有条件都符合原假设为止。

1.2 变量选取、数据来源与描述性统计

1.2.1 变量的选取

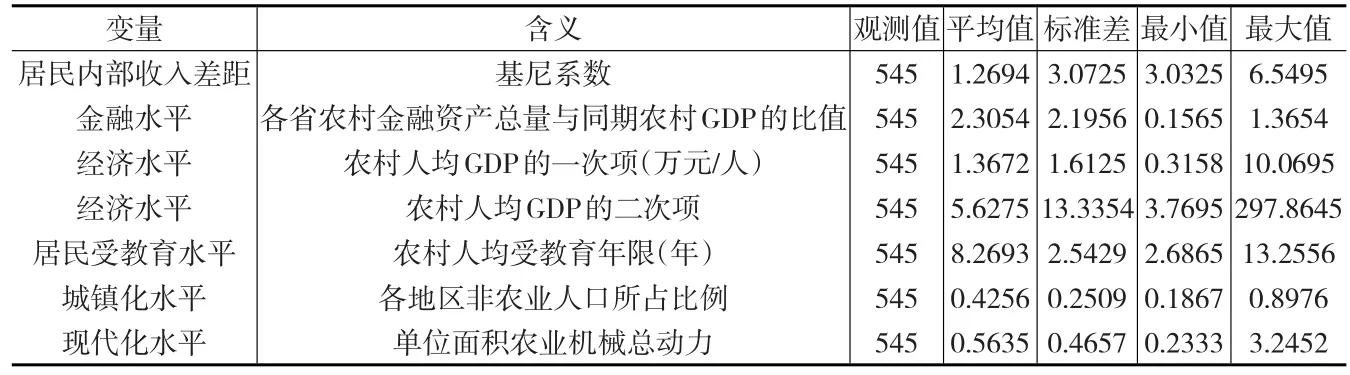

(1)选取农村居民的内部收入差距指标为变量,该指标用术语来讲就是GINI。对农村居民的收入差距,本文通过基尼系数进行相关运算,对相关数据进行分析处理,计算的方法简单快速,计算结果也十分的直观。首先对样本进行分组,把农村居民分成多个小组(n),wi、mi、pi分别为不同的小组农村居民所占百分比,以及平均收入和人口数。最终GINI的表示如式(5)所示:是一个变量结合上述公式中

(2)第二个变量的选取为农村金融发展指标,该变量的术语表示为FD。通过对我国农村金融与经济发展的实际情况做出相关考虑后,提取一定的数据。通过选取两个指标作为考察的对象,一个指标为我国各个省份农村金融总资产量,另一个则为农村GDP比值。通过对现实情况的考量发现,数据的获取具有一定的现实限制,并且在农村信贷市场上,农村信用社占有着很大的份额,通过农村信用社的贷款总额可以表示农村金融的发展状况[4]。

(3)除了以上两个变量以外,还存在一些其他的可控变量,对农村居民的内部收入差距产生一定的影响。一个是农村经济发展水平(NGDP和NGDP2)。本文对农村经济的发展水平是通过农村人均GDP表示的。通过对农村经济的增加值等数值表示农村的人均GDP。有关专家学者认为,经济的发展与居民之间的人均收入的关系并不是直线型的,而是曲线型。为了促进农村经济的发展,将农村的贫富差距逐渐缩小,为收入较低的农民提供帮助,在建立模型时,将数据NGDP、(NGDP2)同时纳入,即农村经济的一次项与二次项。第二个可控变量即为农村居民接受教育的程度和水平(EDU)。在以往的各项关于收入差距的学术研究与探索中,往往把居民受教育的程度作为一项非常重要的指标作为考量。许多的研究者在研究过程中得出这样的相同结论,受教育程度对农村居民之间的收入差距的影响十分重大。在本文中,对农村居民的受教育程度通过农村居民人均的受教育的程度作为考量,在计算中进行一定的反映。计算方法为是将每个不同年龄层次的人数相加,再除以总人口数,所得结果就是人均受教育的年限。第三个可控变量就是城镇化水平(NCITY),本文对城镇化水平的表示通过城镇人口在总人口数量中所占的比重表示。最后一个变量为现代化水平。农业现代化水平的一项只要指标为农村机械化水平,可以充分代表农业现代化的水平,通过农业化现代水平也可以充分体现农村经济的发展程度有一定的体现。

除了以上列举这些可控变量以外,农村居民收入差距的产生还有其他的一些因素,如遗产、除了农业以外的其他收入等。这些因素在发展过程中一直都没有比较详细的数据记录来对数据做细致的统计,所以在研究过程中,并未将这些数据作为影响农村居民收入差距的因素进行分析和探讨。因此在模型中,并不能看到这些数据的详细信息。

1.2.2 数据来源与变量的描述性统计

在对数据的选取上,本文选取了30个省份的数据作为研究对象,这些数据分别是从2001年到2015年之间的总共为435组的数据。在我国所有的省份当中,藏族自治区的数据十分不完整,所以没有对藏族自治区的相关数据进行考量,并且将重庆的数据纳入到四川省中[5]。在指标的显示中,通过对各省份各地的农村居民的人均收入的相关数据先进行分组,再整理和分析,在此期间,2014年的数据是通过农村家庭纯收入的计算算出。从我国相关的数据资料库中获得各个不同的省份和地区的农村信用社年末贷款总额。将农村各地区的农林牧副渔业的相关数据作为农村GDP数值的代表,这些数据也来源于我国的数据资料库中。农村地区居民的受教育水平的相关数据也来自于我国的数据资料库中。通过对各地区非农业人口占总人口的比重来表示城镇化的水平。变量的统计分析结果见表1。

表1 变量结果

2 金融发展对居民收入差距的实证检验

2.1 建模效应结果的检验

为了减少在建立模型过程中一些不良因素的影响,本文通过一些检验方法对面板单位进行检验。根据分析的结果可以得知,所有的变量与I(0)都不相容,但是在经过一定的数据处理以后,变量与I开始变得相容,数据变得更加平衡和稳定。所以,这些变量在使用过程中条件都基本符合纳入模型。

在建立模型的过程中,首先要对模型进行设定,考虑模型的类型。出于对我国各省实际情况的考虑,各省的数据差异比较大,所以选择的是变截距项模型[6]。其次要考虑门槛这个因素,要将门槛的个数进行选择和确定。从表2可以看出几种不同门槛的值,通过数据检测发现,单一门槛与双重门槛在数据检验的过程中,数据均符合检验的条件,只有三重门槛的数值是不合格的。通过表3中的数据可以得出结论,我国农村地区金融的发展是有一定的必要的,能够促进农村经济的发展,这一举动意义十分深远。

2.2 模型的数据结果和对结果的分析

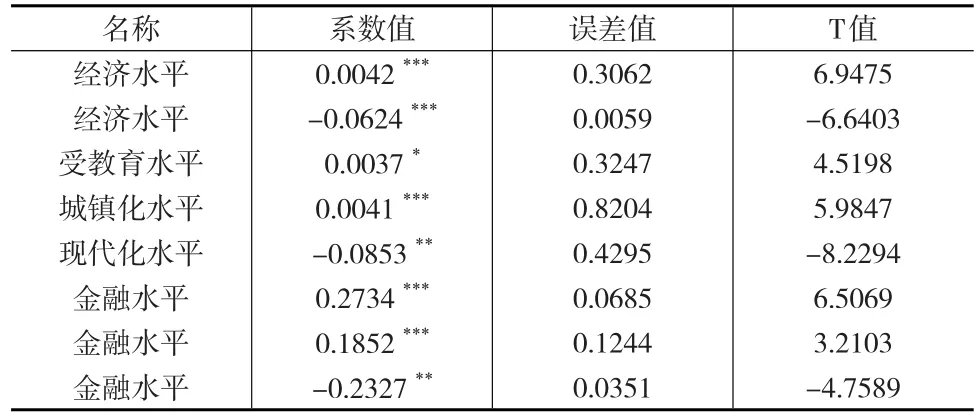

根据表4中的结果,经过分析,对农村金融发展水平按照区间值的不同进行分类,根据门槛值对将我国各省份的金融发展水平划分为三个不同的等级和层次。

表2 金融发展对居民收入差距的检验

表3 金融水平估计效果

表4 模型结果

将FD的数值作为门槛变量的标准,发现在农村金融发展较为低下的阶段,即当FD值小于第一门槛的数值时,农村金融的发展得到较大助力。从这可以看出,农村金融对农村地区收入水平的差距不但没有缩小作用,反而拉大了收入差距。当农村地区金融水平的数值高于0.3865,即高于第一门槛值,但是低于0.6954,即低于第二门槛值时。根据结数据显示可以看出,农村经济的发展在一定的程度内对农村居民之间的收入差距的缩小并没有很大的作用。但是从数据值上来看这一现象便一目了然,原数值为0.1734,农村贫富差距现已降至0.0852,由此可以看出农村金融发展对农村居民收入差距存在一定的影响。当数值超过0.6954后,影响系数变为负值,为-0.0127。这一结果表明,当金融水平发展到另一个层次时,对缩小农村居民的收入差距具有十分积极的作用。为了使分析的过程更加简便,本文对变量和值的大小这两者的数据进行分析。通过研究发现当农村金融发展到很高的水平时,对农村居民的收入差距的缩小具有十分大的作用,使农村居民变得更加富裕,且更有助于扶助农村居民脱离贫困状况。按照年份的不同,将不同省份地区的发展水平划分为低、中、高三等,将数值低于第一门槛0.3865的区间定义为为低水平发展区间,将数值高于0.3865但是低于0.5954的区间定义为中水平发展区间,数值高于0.6954的数值区间则定义为高水平发展区间。提取2010年的相关数据作为例子进行分析和研究,在对全国30个省份进行数据分析的过程中,只有三个城市,即北京、上海、天津的数值高于0.5954,即处于高水平区间。而中等水平区间的省份仅仅只有七个,这七个省份大多数是东中部地区的省份,而其余20个省份的水平均低于0.3865,即处于低水平发展区间。从以上的数据分析我们可以得出结论,目前我国90%以上的省份的农村金融的发展水平仍然处于中等水平以下,这种发展水平将导致农村地区居民的收入差距继续扩大。

通过上述的数据研究和分析,得出初步结论:在2001年到2015年这15年期间,农村地区的经济发展与农村居民的收入关系并不是一种简单的线性关系。在各层次间,农村金融与农村居民的收入之间影响存在着十分明显的差异。当农村金融水平高于第一门槛,且低于第二门槛时,农村地区金融的发展对于缩小农村地区居民收入的差距的效果并不十分明显;而当发展水平超过第二门槛的数值时,农村地区的金融的发展对缩小农村居民收入差距具有十分明显的效果。

3 结论

本文采用我国2001年到2015年这15年期间的相关数据,探讨农村地区金融发展的水平和缩小收入差距之间的关联性,得出结论如下:在这15年期间,中国农村金融的发展与农村扶贫之间的关系呈现门槛效益,在不同的数值区间内,所得效果也不相同。除了以上结论外还得出:农村金融发展与农民收入两者之前并不是简单的线性关系。农民收入差距不仅受到农村经济发展水平的影响,还受到农村居民的教育水平和城镇化水平的影响,这些因素均会使农民收入产生较大差距。从本文研究来看,我国农村金融尚处于起步阶段,区域之间的发展水平存在很大的差距。

[1]苏静,胡宗义,肖攀.中国农村金融发展的多维减贫效应非线性研究——基于面板平滑转换模型的分析[J].金融经济学研究,2014,(4).

[2]苏静,胡宗义,唐李伟,肖攀.农村非正规金融发展减贫效应的门槛特征与地区差异——基于面板平滑转换模型的分析[J].中国农村经济,2015,(7).

[3]土修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2015,(12).

[4]李峰峰,刘辉煌,吴伟.基于面板门槛模型的城市化与城乡居民收入差距关系研究[J].统计与决策,2015,(1).

[5]李文军,张巍巍.人民币汇率变动的贸易效应——基于面板数据的分析[J].数量经济技术经济研究,2014,(4).

[6]娄世艳,李建民.中国农村居民工资性收入影响因素实证研究——尤其教育在其中的作用[J].教育与经济,2013,(3).