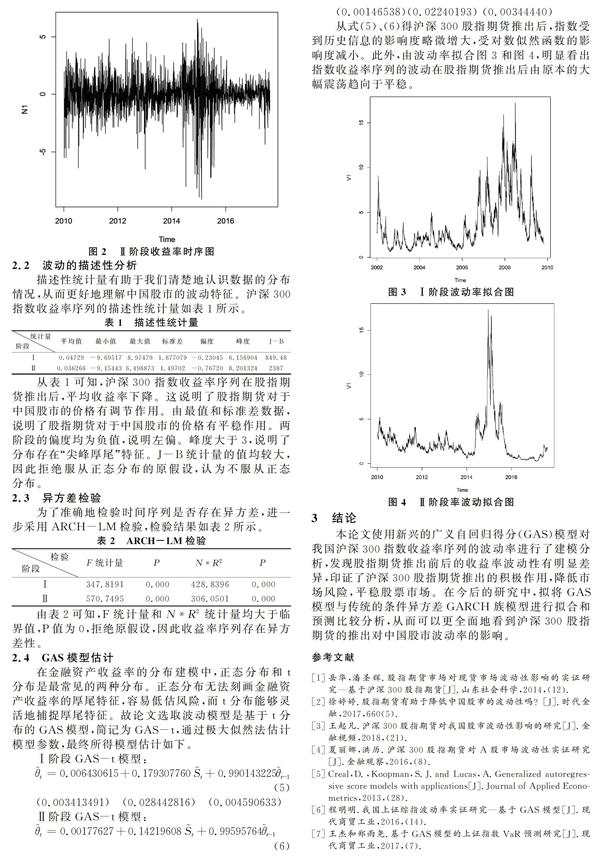

沪深300股指期货对中国股市波动率的影响研究

2018-01-05沈银芳严鑫

沈银芳 严鑫

摘 要:基于沪深300指数收益率序列,以沪深300股指期货推出日期为分界点,利用新兴的广义自回归得分(Generalized Autogressive Score Model,GAS)模型,对我国股票市场波动率进行实证研究。实证结果表明股指期货推出前后的收益率波动性有明显差异,说明沪深300股指期货推出具有降低市场风险和平稳股票市场的积极作用。

关键词:沪深300股指期货;沪深300指数;GAS

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2018.35.051

0 引言

波动率反映了股价在一段时间内变化的不确定性,在风险管理、资产配置等许多金融领域均有重要应用,因此估计和预测资产收益率序列的波动率是金融计量的一个重要课题。与此同时,我国沪深300股指期货自2010年推出以来,探究股指期货的推出如何影响股票现货市场的话题成了研究热点。目前股指期货的推出对现货市场波动性的影响,学术界还没有统一的定论:(1) 使股票现货市场的波动更不平稳(岳华和潘盛辉(2014)等);(2) 对股票现货市场的波动无显著影响(徐婷婷(2017),王起凡(2018));(3) 使股票市场的波动更加平稳(夏丽娜(2016))。由此本论文的选题具有一定的理论和实际意义。

GAS模型(Creal,Koopman和Lucas(2013))是一类观测驱动(Observation-driven)的时间序列模型,通过密度函数的滞后得分(Lagged score)更新时变参数,其优点是比单纯依赖均值和高阶矩的模型更能充分利用完整的密度结构来实时驱动时变参数。程明明(2016)、王杰和郑雨尧(2017)分别利用GAS模型对我国上证指数波动率和VaR预测进行了实证研究。目前有关GAS模型的文献还较少。本论文拟利用GAS模型,分析讨论股指期货推出前后中国股市波动的动态变化。

1 GAS模型

3 结论

本论文使用新兴的广义自回归得分(GAS)模型对我国沪深300指数收益率序列的波动率进行了建模分析,发现股指期货推出前后的收益率波动性有明显差异,印证了沪深300股指期货推出的积极作用,降低市场风险,平稳股票市场。在今后的研究中,拟将GAS模型与传统的条件异方差GARCH族模型进行拟合和预测比较分析,从而可以更全面地看到沪深300股指期货的推出对中国股市波动率的影响。

参考文献

[1]岳华,潘圣辉.股指期货市场对现货市场波动性影响的实证研究—基于沪深300股指期货[J].山东社会科学,2014,(12).

[2]徐婷婷.股指期货有助于降低中国股市的波动性吗?[J].时代金融,2017,660(5).

[3]王起凡.沪深300股指期货对我国股市波动性影响的研究[J].金融视频,2018,(21).

[4]夏丽娜,洪历.沪深300股指期货对A股市场波动性实证研究[J].金融观察,2016,(8).

[5]Creal,D.,Koopman,S.J.and Lucas,A.Generalized autoregressive score models with applications[J].Journal of Applied Econometrics,2013,(28).

[6]程明明.我国上证综指波动率实证研究—基于GAS模型[J].现代商贸工业,2016,(14).

[7]王杰和鄭雨尧.基于GAS模型的上证指数VaR预测研究[J].现代商贸工业,2017,(7).