影子银行会影响商业银行的稳定性吗?

——来自中国2005-2015年103家商业银行的证据

2018-01-04

(兰州大学 经济学院,甘肃 兰州 730000)

影子银行会影响商业银行的稳定性吗?

——来自中国2005-2015年103家商业银行的证据

李泉郭一凡孟方方

(兰州大学经济学院,甘肃兰州730000)

商业银行的稳定性反映了其在金融资源分配、风险管理、突发事件应对和实现持续经营方面所具备的综合协同发展能力。基于中国2005-2015年间的金融面板数据,通过使用似无相关模型(Seemingly Unrelated Regression Model)实证检验了影子银行对不同性质商业银行稳定性的具体影响,结果发现:影子银行与商业银行稳定性存在整体上的“U型”关系,影子银行的规模变化对不同性质商业银行稳定性的不同影响存在明显差异。面对非银行主导的影子银行产生的巨大冲击,商业银行必须立足市场需求和良好竞争环境的营造,在注重内部风险控制的基础上不断提升金融服务质量和效率,实现影子银行对商业银行稳定性的正向推动作用。

影子银行;商业银行;银行稳定性;似无相关回归

一、研究回顾:国内外文献综述

在国外,Stein(2010)通过研究影子银行与金融系统脆弱性的关系,发现影子银行与商业银行联系紧密且影子银行是依附商业银行而存在;如果影子银行系统发生风险,与其有关系的商业银行将面临更大的风险,进而影响整个金融系统的稳定性[1]。Calmès和Théoret(2010)的研究将影子银行业务称为OBS(表外)活动,作者在标准银行收益模型中引入风险溢价回报模型和ARCH-M方法,通过对加拿大的数据实证分析表明,OBS活动能导致银行业务更好的定价,并更好地将这些活动与传统贷款融为一体[2]。Pozsar(2013)基于影子银行的资金来源和业务特征研究发现,一旦影子银行资金供应断裂,将直接导致资金从商业银行流出,引发挤兑风险[3]。Bengtsson(2013)通过观察欧洲MMF(货币市场基金)行业在2008年全球金融危机期间的主要事件和发展,分析了金融不稳定性从MMF行业扩展到更广泛的金融体系的可能性,提出资产价格下跌和投资者赎回是MMF行业遭受损失、金融不稳定的主要原因[4]。FSB(美国金融稳定理事会)(2011)关于非传统银行业务的分类和针对影子银行的分析认为,非传统银行业务对银行的影响类似于影子银行对商业银行的影响[5]。DeYoung和Torna(2013)测试了非传统银行业务的收入是否导致了美国商业银行在金融危机期间的破产,通过Logit模型研究表明,银行破产风险的概率随着纯粹的基于费用的非传统活动如证券经纪和保险销售而下降,随着风险投资、投资银行和资产证券化等基于资产的非传统活动而增加,从事有风险的非传统活动的银行也倾向于在传统业务领域面临风险[6]。

在国内,毛泽盛和万亚兰(2012)指出影子银行规模与商业银行稳定性之间具有阈值效应,该值为6.07万亿元;当影子银行规模低于阈值时,影子银行发展有助于提高商业银行稳定性,相反则会降低商业银行的稳定性[7]。与此研究类似,王家华和王瑞(2016)基于上市银行2006-2014年的数据发现,影子银行和银行资产组合风险之间存在阈值效应,通过随机效应模型得到该阈值为33.7万亿元[8]。李丛文(2015)根据影子银行的特点,通过 GARCH-时变 Copula-CoVaR模型测度了各类型影子银行对商业银行的整体以及局部动态风险溢出效应后发现,影子银行对不同性质商业银行风险溢出存在差异,风险溢出由高到低依次为股份制银行、城市商业银行和国有银行[9]。马伟航(2014)研究发现影子银行相对规模与商业银行稳定性之间具有显著的二次关系,呈倒“U”型[10]。江西(2014)利用面板数据分析了影子银行对不同类型商业银行稳定性的影响,认为影子银行对国有和股份制商业银行的稳定影响是正向的,对城市商业银行的影响是负向的[11]。王阳和钱晓英(2016)通过贷款系数法测算影子银行规模,并通过构建VEC模型得出,影子银行对商业银行的稳定性具有正向提高作用[12]。

梳理国内外学者诸多颇具参考价值的研究成果可以发现,学者们普遍肯定了影子银行对商业银行稳定性所存在的重要影响,但这种影响作用的方向(积极或消极的)和程度因研究视角、研究方法和研究样本等不同而存在差异。在现实层面,尽管中国影子银行的发展和国外影子银行存在较大差距,但学者们的研究成果却非常有助于加深我们对影子银行的认识,其研究方法对我们也不无重要参考价值。特别需要提及的是,诸多学者从整体上研究了影子银行对中国商业银行稳定性的影响,却忽视了这种影响对不同性质的商业银行是不同的;即使有学者具体分析了影子银行对不同性质商业银行稳定性的影响,但在其研究中却并未包含农村商业银行,这与近年来农村商业银行规模日益壮大的发展现实存在差距。不仅如此,从2013年以来以P2P、众筹等为代表的互联网金融异军突起,鲜见有学者能较为系统地将其纳入影子银行对商业银行稳定性影响的研究视野,这就使得笔者的研究设计及实证检验具有重要的理论意义和实践借鉴价值。

二、理论阐释:影子银行对商业银行稳定性的影响机理

近10多年来,中国影子银行发展迅速,影子银行与商业银行联系日益密切,尤其是对商业银行的影响不容忽视。2017年4月,习近平总书记在中共中央政治局第四十次就维护国家金融安全进行集体学习时指出,必须着力深化金融改革、加强金融监管、科学防范风险、强化安全能力建设,不断提高金融业竞争能力、抗风险能力和可持续发展能力;在10月18日召开的党的十九大上,习近平总书记的报告则进一步强调了新时代中国特色社会主义市场经济体制的完善必须健全金融监管体系,守住不发生系统性金融风险的底线。这就要求我们必须系统分析对金融稳定性产生重要影响的各类宏微观因素,洞悉影子银行与商业银行因市场竞争、业务创新、风险防范等所产生的内在系统性关联。第一,影子银行的高风险会降低商业银行的稳定性。在现实层面,商业银行主导的影子银行本来就是商业银行为规避监管而进行的边缘业务创新,不受资本充足率、拨备覆盖率等商业银行监管指标的约束。以商业银行的非保本理财业务为例,这种业务主要采取“资产池模式”,“发新偿旧”“期限错配”等类业务必然会加大非保本理财业务风险。同时,大多数商业理财业务都具有隐性担保条款,这就使得商业银行成为风险最终承担者,影子银行无疑会加大商业银行的风险敞口,直接降低商业银行的稳定性。不仅如此,非商业银行主导的影子银行本来内部风险控制能力低又面临外部监管缺位,从而其整体经营风险必然较高。虽然这类影子银行不直接和商业银行发生联系,但间接影响了商业银行的稳定性。例如,部分信贷公司“过桥贷款”业务的资金就是来自商业银行。因此可见,正是金融市场主体之间普遍存在的紧密关联性,使商业银行的稳定性受到影子银行的必然影响。第二,影子银行的发展会加剧金融市场的竞争,降低商业银行的稳定性。为了维护自身市场份额,商业银行面对日益激烈的市场竞争必然会开展影子银行业务。在追求利润的目标驱使下,商业银行可能容易弱化风险识别,可能涉足风险较高的业务。进而,非银行主导的影子银行致使资金从商业银行流出,侵蚀商业银行的市场份额和盈利空间,最终降低其经营的稳定性。第三,影子银行业务能够拓宽商业银行的利润渠道,有利于推进商业银行的改革转型和增强商业银行的持续经营能力,提高商业银行的稳定性。商业银行的影子银行业务本来就是商业银行的一种监管套利行为,这种行为推进了商业银行零售业务转型升级和中间业务的发展,这为商业银行提供了长期的内在发展动力和稳定性。

综合上述三个方面,影子银行对商业银行的稳定性既有正向作用又有负向作用。至于哪种作用强,很难从理论上直接判断。况且中国商业银行间的异质性较强,不同性质的商业银行在盈利能力、影子银行业务规模、风险控制能力等方面差别较大,对于影子银行对商业银行稳定性的影响及其程度不可一概而论。考虑到以往学者的研究不足以及中国商业银行发展现实,在衡量商业银行稳定性和中国影子银行规模的基础上,笔者利用修正Z指数作为商业银行稳定性的评价指标,通过面板数据和似无相关模型检验影子银行对不同性质商业银行稳定性的影响。其中,商业银行的研究样本包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行等103家;影子银行包括商业银行非保本型理财业务、未贴现银行承兑汇票、委托贷款、信托贷款、券商的资产管理业务、典当、财务公司、汽车金融公司、金融租赁公司、小额贷款公司、互联网金融(主要包括P2P融资、非股权众筹)等①。

三、指标选取、模型设计与控制变量

1. 指标选取

(1)影子银行规模

借鉴对影子银行构成的最宽口径界定[13],同时将互联网金融(P2P、众筹等)纳入影子银行范畴,在此基础上对2004-2015年历年各影子银行构成部分进行加总,可以得到该年度中国影子银行的总体规模,结果如表1所示。

表1 2004-2015年我国影子银行规模 (单位:亿元人民币)

数据来源:wind数据库。

(2)样本银行

首先,从商业银行体系中去除政策性银行和外资银行;其次,去除成立时间小于5年(包括5年)的商业银行;最后,去除数据在时间上不连续的商业银行。最终得到的样本银行包括国有商业银行5家、股份制商业银行9家、城市商业银行28家、农村商业银行61家。由于2005年以前数据库中商业银行的数据缺失量较大可能导致研究结果偏误,因此将研究区间设定为2005-2015年。商业银行的数据来自Bankscope数据库。

(3)商业银行稳定性

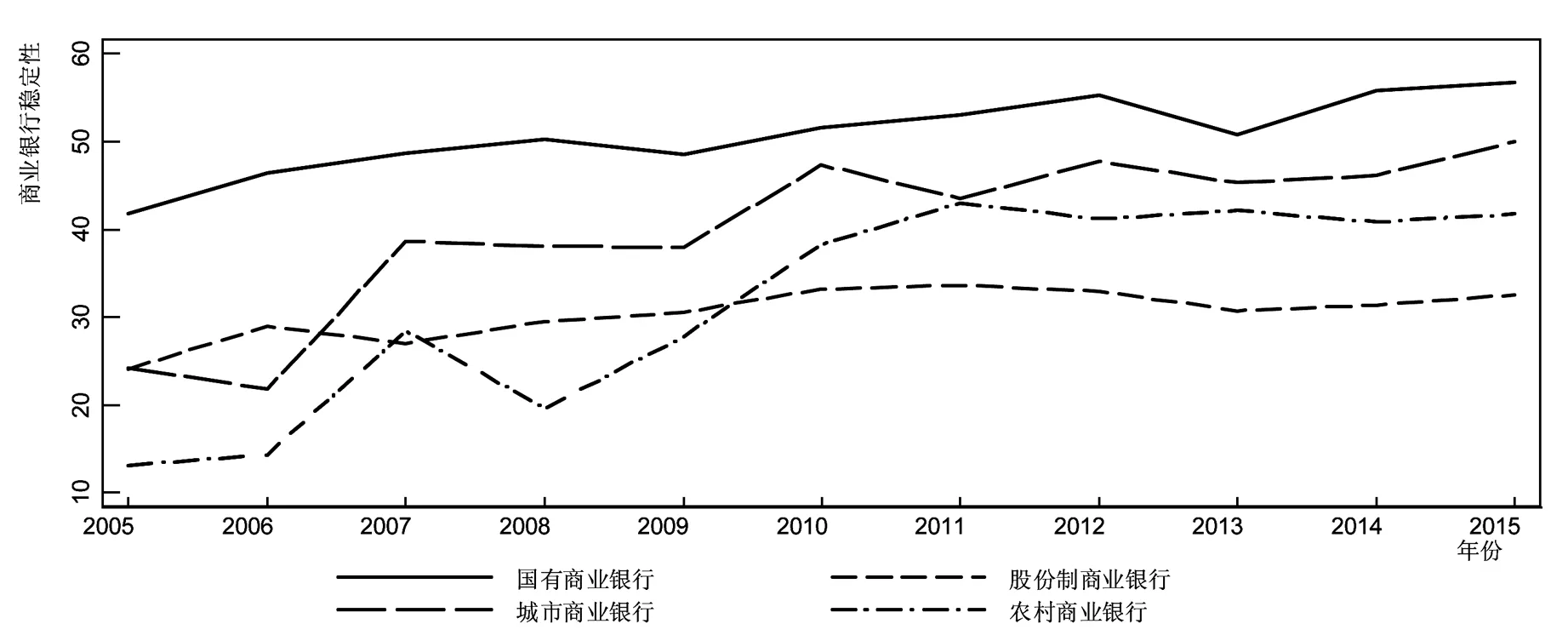

为避免主观影响,此处采取距离破产指数来衡量商业银行的稳定性,又称为Z指数法。Z指数最早由Hannan和Hanweck(1998)提出[14],后经De Nicolo(2000)等发展[15]。直接计算的Z指数不具备可比性,一般采用修正Z指数。Z指数法和修正Z指数计算公式如下:

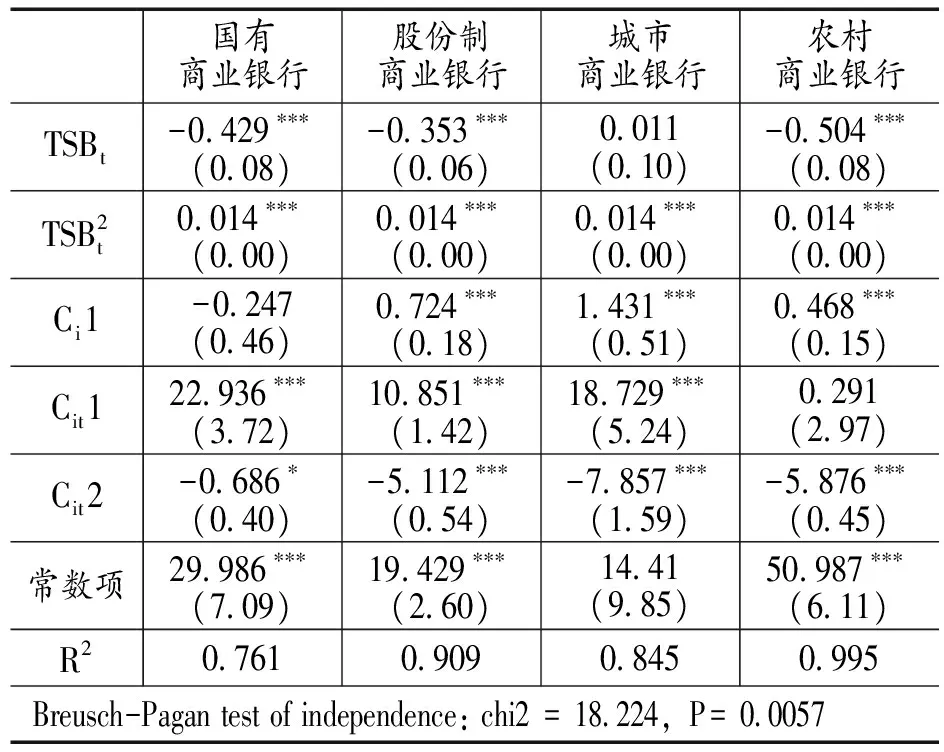

P(-ROA (a) (b) (c) 其中,P为商业银行破产概率,Z为商业银行稳定性指数,AZ为修正的商业银行稳定性指数,ROA为商业银行资产收益率,CAR为商业银行的资本资产率,ROWA为加权风险资产收益率,CWAR为商业银行资本与加权风险资产比。 由公式(a)-(c)可知,商业银行的破产概率和AZ值成反比,商业银行的稳定性和AZ值成正比。笔者分别计算每家样本银行的AZ值,然后计算不同性质商业银行在相应年份的AZ值的均值,并以此作为该类型商业银行相应年份的AZ值,具体公式为: (d) 根据公式(a)-(d)计算得到不同性质商业银行的稳定性,结果如图1所示。分析发现,研究区间内中国国有商业银行的稳定性最高;2007-2008年股份制商业银行和农村商业稳定性下降,到2009年其稳定性才停止下降;从2007年以后,国有商业银行和城市商业银行的稳定性高于其他性质的商业银行;农村商业银行的稳定性在2009年超过城市商业银行,这种现象主要是由于这一时期农村信用合作社逐步转型为农商行,同时部分地方性质的农商行新成立,这一方面提高了农商行的市场化水平、增强了经营稳定性,同时冲击了城市商业银行的市场份额,共同造成农村商业银行稳定性的提高和城市商业银行稳定性的下降。总体来看,修正后的Z指数能够反映中国商业银行的稳定性现状。 图1 2005-2015年中国不同性质商业银行稳定性时序图 2. 实证模型 通过面板数据利用似无相关回归模型(Seemingly Unrelated Regression Estimation Model)进行系数估计。似无相关回归模型假定各方程变量之间没有内在联系,但各方程干扰项之间存在同期相关性。根据似无相关模型,此处将模型设定为: AZit=β0i+β1iTSBt+β2iTSBt2+β3iCt+β4iCit+εit (e) 上式(e)中,i取值为1到4,分别代表国有商业银行、股份制商业银行、城市商业银行、农村商业银行,AZit为商业银行第t年的修正稳定性指数;TSBt为第t年影子银行规模;Ct为外部控制变量;Cit为内部控制变量;εit为残差。 模型满足如下两个假设: 东半壁店小流域内垃圾主要为村庄、设施大棚区及工业企业区的生活、生产垃圾。随着近年新农村建设的大力投入,流域内实施垃圾密闭化、无害化管理,对垃圾进行分类处理,生产垃圾统一运到镇垃圾填埋场回填;生活垃圾统一运到镇垃圾压缩转运站进行压缩后运往安定垃圾消纳场消纳。 假设1:E(εitεjs)=σij,t=s或E(εitεjs)=0,t≠s。 假设2:β11=β12=β13=β14,β21=β22=β23=β24不同时成立。 模型的解释如下:第一,根据前文影子银行对商业银行稳定性影响的机理分析,影子银行对商业银行稳定性既有提高作用又有降低作用,即二者之间可能存在非线性关系。因此,在模型中加入影子银行规模的平方项(TSBt2)。如果平方项系数显著,则二者之间存在非线性关系;反之则不存在。第二,一些外部的冲击可能共同影响商业银行的稳定性,例如外部的金融环境、行业整体现状等。同时,不同性质的商业银行之间的稳定性也可能存在联系,也就是说不同性质商业银行模型的干扰项之间存在同期相关性,即假设1成立。如果假设1成立,说明利用似无相关模型可以提高系数的有效性。第三,由于商业银行体系的异质性,不同性质商业银行稳定性受影子银行的影响不同,即假设2成立;如果假设2不成立,则说明影子银行对不同性质商业银行的稳定性影响不存在差异。第四,商业银行稳定性除受影子银行影响外,还可能受其他因素的影响,应当在控制这些因素的基础上,检验影子银行对商业银行稳定性的影响。因此,在模型中加入控制变量。 3. 控制变量 首先,商业银行的稳定性受外部宏观经济形势的影响。外部宏观经济形势好,社会资金需求大,投资收益保障性高,这有利于降低商业银行贷款发生损失的概率、提高商业银行的经营收益,进而提高商业银行的稳定性。GDP增长率是广泛采用的衡量宏观经济形势的指标,GDP增长率高,宏观经济形势好,商业银行稳定性高,反之亦然。此外,货币供应量(M2)、固定资产投资增长率、汇率等指标也是评价宏观经济的重要指标,但GDP和这些指标具有较高的相关性。为了避免多重共线性和过度消耗自由度,此处选取GDP增长率作为衡量宏观经济形势的外部控制变量。其次,商业银行的自身因素也会影响其稳定性,此处选取商业银行的资产收益率和不良贷款率作为商业银行内部控制变量。选取这两个指标的原因是:这两个指标直接影响商业银行的稳定性。资产收益率高,商业银行的收益稳定、流动性充足,稳定性高。不良贷款率低,则商业银行经营高效稳健、经营风险控制能力强,稳定性高。 1. 描述性统计量 表2列出了模型中主要变量的描述性统计量。从AZ指数的均值来看,国有商业银行最大,其次是城市商业银行、农村商业银行和股份制商业银行。但从标准差来看,股份制商业银行最小,农村商业银行最大,这主要是由于股份制商业银行的稳定性指数一直较低、波动性较小;农村商业银行前期稳定性较低,但近几年发展较快,稳定性大幅提高,因此波动性较大。影子银行规模的最小值为0.736万亿元,中位数为5.391万亿元,最大值为35.528万亿元,说明中国影子银行近期的发展速度大大高于前期。外部控制变量,GDP的增长速度,从其各百分位数和最大最小值可以看出,该指标呈现下降趋势。 不同性质商业银行的内部控制变量差异比较显著。从资产收益率来看,农村商业银行的均值最大,其次是国有商业银行、城市商业银行和股份制商业银行。但是,从资产收益率的波动性来看,股份制商业银行最大,其次是农村商业银行、城市商业银行,国有商业银行最低。不良贷款率指标的均值,农村商业银行最高,其次是国有商业银行、城市商业银行和股份制商业银行。这说明农村商业银行虽然发展迅速,资产收益率均值高,但是要注重控制不良贷款的规模。国有商业银行的稳定性虽然最高,但其不良贷款率均值仅次于农村商业银行。从分位数来看,商业的不良贷款率大致呈上升趋势,因此商业银行要控制不良贷款的规模,确保经营的稳定性。 表2 相关变量描述性统计 2. 回归结果分析 (1)基本模型回归结果 表3 实证结果 注:*表示在10%的水平上显著,**表示在5%水平上显著,***表示在1%水平上显著;所有模型均在1%水平上通过系数联合显著性检验。 (2)附加约束回归结果 在基本回归模型的基础上,进一步检验假设2是否成立。由表4可知,在10%的显著性水平上拒绝了β11=β12=β13=β14的原假设,但无法拒绝β21=β22=β23=β24的原假设,即无法同时拒绝β11=β12=β13=β14, β21=β22=β23=β24的假设,模型假设2成立,说明影子银行对不同性质商业银行稳定性影响不同。 表4 假设2检验结果 在附加β21=β22=β23=β24约束条件下,重新估计模型中变量的系数,结果如表5所示。相比不附加约束回归,附加约束回归模型的估计系数符号没有改变,部分系数的显著性水平提高、系数整体的标准误变小,说明附加约束的回归模型系数估计更加有效。 表5 附加约束回归结果 注:*表示在10%的水平上显著,**表示在5%水平上显著,***表示在1%水平上显著;所有模型均在1%水平上通过系数联合显著性检验。 根据附加约束的回归结果,肯定了商业银行稳定性和影子银行规模之间存在“U”型关系、但不同性质商业银行之间的“U”型关系存在差异的研究结论。具体来说,当影子银行规模低于“阈值”时,其规模增大降低了商业银行的稳定性;当影子银行规模高于“阈值”时,其规模增大提高了商业银行的稳定性。但不同性质的商业银行其“阈值”不同,农村商业银行最大为18万亿元,其次为国有商业银行15.32万亿元、股份制商业银行12.61万亿元、城市商业银行-0.39万亿元。不同性质商业银行“阈值”的差异,说明影子银行规模增大对不同性质商业银行的影响不同,其对农村商业银行稳定性的降低作用持续时间最长,国有商业银行和股份制商业银行次之。城市商业银行的“阈值”为负,说明影子银行规模增长只对其稳定性起正向作用④。 总体而言,中国商业银行的稳定性和影子银行规模呈现一种“U”型关系,但不同性质商业银行之间的“U”型关系存在差异。其中,影子银行规模增长对农村商业银行稳定性的降低作用持续时间最长,国有商业银行和股份制商业银行次之,城市商业银行基本不受影子银行负向作用的影响,其稳定性随影子银行规模的增大而提高。从“阈值”的具体数值来看,中国影子银行的规模均大于所有商业银行的“阈值”,影子银行规模增长对商业银行的稳定性处于正向的提高阶段。当然,值得注意的是不能仅从影子银行规模判断其对商业银行稳定性的具体作用,这是因为不同时期影子银行的发展水平、创新程度和风险大小是不一致的。如果仅从规模去评价影子银行对商业银行稳定性的影响,就会忽略影子银行的内在风险和其他影响。但是,正确认识影子银行规模发展对商业银行稳定性影响的具体影响形式,对商业银行和其他影子银行参与主体的行为具有重要意义[16]。 从研究结果的政策含义而言,商业银行在面对非银行主导的影子银行的冲击和更加激烈的市场竞争环境时,必须积极主动转变发展思路,特别是要立足市场需求进行创新,提升其金融服务的质量、水平和效率[17]。商业银行主导的影子银行业务从本质上属于商业银行规避金融监管的创新形式,但中国影子银行与国外影子银行相比创新水平和产品复杂程度低,尚处于影子银行发展的初级阶段,未来影子银行的规模和水平都有很大的发展空间。商业银行要规范其影子银行业务,就必须注重内部风险控制,只有风险可控的影子业务才能在更长的时期内提高商业银行的稳定性。在现实层面,影子银行在中国的迅速发展,说明其满足了市场需求,适应市场的发展方向。实证检验结论也表明,中国影子银行发展对商业银行的稳定性具有积极的正向促进作用。因此,为了逐步使市场决定性作用和政府功能更好发挥,制度顶层设计和监管主体在面对商业银行和非商业银行主导的影子银行时,必须科学客观正视影子银行之于银行机构和金融体系的积极促进作用,做好市场规则的维护者和捍卫者,切实建立公平有效的金融市场竞争环境。例如,逐步建立起影子银行业务的准入标准、机制和在现行监管法律框架基础上的影子银行监管规则,促进金融市场竞争环境和良好制度的营造与成长。当然,在金融创新领域实施更加包容和鼓励创新驱动的治理理念,推动从处理具体事项的细则式管理转变为事先设置安全阀及风险红线的触发式管理,更多从内部和外部共同协调影子银行健康发展,使影子银行从一把“双刃剑”转变为新常态时期供给侧结构性改革下引领中国金融改革创新和金融有效服务于实体经济转型升级的“利剑”,对于中国未来时期创新金融审慎监管制度和全面提升金融自我发展能力至关重要。 【注释】 ① 考虑到保本型理财产品在性质类似于商业银行的传统存款业务、不具备影子银行的性质,因此笔者未将其纳入影子银行的研究范围;此处将互联网金融纳入影子银行,则是因为互联网金融符合影子银行的性质且2013年以来发展迅速,对商业银行形成了一定的冲击。 ② 事实上,这种变化与2008年国际金融危机也有很大关系,只不过金融危机对股份制商业银行的影响持续时间较长。 ③ 二次函数y=ax2+bx+c,当 a>0,函数开口向上,存在最小值; 当 a<0,函数开口向下,存在最大值。 其极值为:x=-b/2a。 ④ 影子银行规模最小为零,恒大于城市商业银行的阈值。 [1]Stein J.C. Securitization, shadow banking & financial fragility[J]. Daedalus, 2010(4): 41-51. [2]Calmès C, Théoret R. The impact of off-balance-sheet activities on banks returns: An application of the ARCH-M to Canadian data[J]. Journal of Banking & Finance, 2010(7): 1719-1728. [3]Pozsar Z, Adrian T, Ashcraft A.B, et al. Shadow banking[J]. Economic Policy Review, 2013(12): 1-16. [4]Bengtsson E. Shadow banking and financial stability: European money market funds in the global financial crisis[J]. Journal of International Money and Finance, 2013(32): 579-594. [5]FSB. Shadow Banking: Scoping the Issues[C]. The Seoul Summit Document, November 2011:41. [6]De Young R, Torna G. Nontraditional banking activities and bank failures during the financial crisis[J]. Journal of Financial Intermediation, 2013(3): 397-421. [7]毛泽盛,万亚兰.中国影子银行与银行体系稳定性阈值效应研究[J].国际金融研究,2012(11):65-73. [8]王家华,王 瑞. 影子银行会加剧银行破产风险吗?——基于我国上市银行的实证分析[J].金融发展研究,2016(6):3-10. [9]李丛文,闫世军.我国影子银行对商业银行的风险溢出效应——基于GARCH-时变Copula-CoVaR模型的分析[J]. 国际金融研究,2015(10):64-75. [10]马伟航.我国影子银行对商业银行稳定性的影响研究[D]. 成都:西南财经大学, 2014:27-41. [11]江 西.我国影子银行体系对商业银行稳定性的影响研究[D]. 大连:东北财经大学, 2014:38-49. [12]王 阳,钱晓英. 影子银行规模对商业银行稳定性的影响研究[J].金融理论与实践,2016(6):33-38. [13]巴曙松.应从金融结构演进角度客观评估影子银行[J].经济纵横,2013(4):27-30. [14]Hannan T.H., Hanweck G.A. Bank insolvency risk and the market for large certificates of deposit[J]. Journal of Money, Credit and Banking, 1988(20):203-211. [15]De Nicolo Gianni. Size, Charter Value and Risk in Banking: An Internal Perspective[R]. International Finance Discussion Paper, 2000: 1-42. [16]张 云,付 鑫.次贷危机后我国商业银行稳健性测度与分析[J].金融教育研究,2016(2):23-31. [17]王千红,侯绪峰.我国影子银行信用创造效应与风险控制[J].金融理论探索,2016(1):12-17. WhethertheShadowBanksWouldInfluencetheStabilityofCommercialBanks? ——Based on the Seemingly Unrelated Regression Model of 2005-2015 of 103 Banks in China LI Quan GUO Yi-fan MENG Fang-fang (SchoolofEconomic,LanzhouUniversity,LanzhouGansu730000) The stability of commercial banks reflects their comprehensive abilities such as the financial resource allocation, risk management, emergency response and the coordinated development of continuing operations aspects and so on. Based on China's financial panel data from 2005 to 2015, this paper uses the no relevant models (Seemingly Unrelated Regression Model) to analyze the influences about the shadow banks effects on the different properties commercial banks. The results show that there is a "U" relations between the shadow banks and commercial banks on the whole aspects, and the changes of the shadow banking size has different impacts on the stability of different commercial banks with different properties. Facing the huge shock produced by non-bank dominated the shadow banking, the commercial banks must be focused on the market demands, and every behavior subjects must try their best to create a good competition environments, pay more attention on the basis of the internal and external risks control, and improve the financial services quality and proficiency. Only following the above countermeasures, can we will make a active influences on bettering the shadow banks to push forward to the commercial banks in the long run continuously. shadow bank, bank stability, panel data, seemingly unrelated regression 10.16546/j.cnki.cn43-1510/f.2017.06.003 F832.33 A 2095-1361(2017)06-0022-08 2017-08-20 兰州大学中央高校基本科研业务费“‘一带一路’专项资金重点项目”(项目编号:16LZUJBWZD004) 李泉(1976- ),男,甘肃宁县人,兰州大学经济学院西北开发综合研究所、兰州大学西部经济社会发展研究与评价中心副教授,博士,硕士研究生导师,研究方向:区域经济与金融发展 (编辑:周亮;校对:余华)

四、实证检验与结果分析

五、简短结论:稳健性政策含义