董事会结构对家族企业绩效的影响研究

——以上市家族企业为例

2018-01-04范作冰李胜玲

范作冰,李胜玲,吕 敏

(杭州电子科技大学 管理学院,浙江 杭州 310018)

董事会结构对家族企业绩效的影响研究

——以上市家族企业为例

范作冰,李胜玲,吕 敏

(杭州电子科技大学 管理学院,浙江 杭州 310018)

文章选取上海、深圳交易所A股上市的196家上市家族企业的数据进行研究,结果表明:当家族企业的实际控制人担任董事长或总经理时,会议频数、独立董事比例和领导权结构对家族企业绩效有显著影响,尤其是会议次数和独立董事的比例对家族企业绩效具有积极的促进作用;反之,则会议次数和董事会规模对家族企业绩效有较为显著的影响。

家族企业;上市家族企业;董事会结构;企业绩效

家族企业作为现代经济活动中最具有活力的因素,兴起于18世纪工业革命时期,经过200多年发展成为日前企业组织形式中的重要组成部分,并不断发展壮大。据统计,家族企业代表了世界上所有国家所有公司的大部分(Astrachan和Shanker 2003;IFERA,2003)[1-2],全球企业中有65%-80%的企业由家族企业所有或管理(Dreux,1990)[3],大约1/3的标准普尔500家企业可以追溯到私人或家族所有(Anderson & Reeb,2003)[4]。因此,家族企业正以其旺盛生命力在世界范围内逐渐发展壮大,并为各国的经济生产、就业和财富做出了巨大的贡献[2]。国内对家族企业的研究起步较晚,对家族企业绩效方面的研究较少,关于董事会结构对家族企业绩效的影响研究大多是基于国外的研究。因此,本文以我国上市家族企业为例,探讨董事会结构对家族企业绩效的影响。

一、研究设计

(一)研究假设

1.董事会规模对企业绩效的影响研究

Davis和Harveston(2001)研究提出家族成员担任公司高管更加注重企业的长期发展和长期收益。贺小刚等(2011)以家族企业的权利集中度为研究对象,指出家族成员在企业的担任职位层级和权利大小对公司治理有较大影响,当有充分影响力的家族人士担任企业的高层管理人员时,能够帮助公司采取正确的决策,进而提高决策效率并减少冲突[5]。徐金喜(2011)通过研究发现董事会规模与ROE、EPS均呈正相关关系[6],认为较大的董事会规模能够为公司引入更多的思想,更好的监督管理者的行为。田银华等(2011)通过对上市家族企业研究发现家族企业董事会治理结构与企业绩效呈负相关关系[7],而于健南等(2008)通过对上海、深圳两地上市的115家家族企业2006年的面板数据进行研究发现董事会规模和公司绩效之间不存在明显的相关关系[8]。因此,基于以上研究,提出研究假设:

假设1:无论实际控制人是否担任企业董事长或总经理,董事会规模和企业绩效均呈负相关关系。

2.独立董事比例与家族企业绩效的关系研究

Anderson和Reeb(2004)对香港和美国的上市家族企业的研究发现,公司绩效与独立董事比例呈正相关关系[9]。根据证监会对上市公司独立董事比例的相关规定,可以侧面反映独立董事比例是判断公司正常运转的重要指标,并为企业提供其专业知识和独到见解。实证研究发现,外部独立董事是评估企业代理成本的评价指标之一,企业聘用外部独立董事是降低企业代理成本的有效有段,于健南等(2008)研究指出独立董事比例与家族企业绩效无显著的关系[8]。通过对有关家族企业董事会结构方面的文献总结,以家族企业实际控制人是否担任企业董事长或总经理作为调节变量,研究独立董事比例与家族企业绩效的关系,衡量增加或减少独立董事对企业成本与收益的影响。因此,提出研究假设:

假设2a:实际控制人担任公司董事长或总经理,独立董事比例和公司绩效呈负相关关系。

假设2b:实际控制人不担任公司董事长或总经理,独立董事比例和公司绩效呈正相关关系。

3.董事会会议次数对家族企业绩效的影响研究

与其他上市企业相同,上市家族企业也由董事会会议作出重大决策。因此,董事会会议次数的多少可以在一定程度上反映董事会发挥其职能程度的高低。Lipton和Lorsch(1992)通过研究发现董事会会议次数与董事会的积极有效性呈正相关关系[10],而Vafeas(1999)通过对307家企业进行实证研究发现董事会会议次数与企业绩效呈负相关,也就是说,只有在企业绩效下降时才会增加董事会会议召开的次数。于东智(2002)通过对697家在沪、深两地上市的企业为样本进行的实证研究发现董事会会议次数与企业往年绩效呈负相关关系,而与企业当年绩效呈正相关关系,但其显著性不明显[11]。

根据以上研究理论及分析,提出研究假设:

假设3a:当实际控制人担任企业董事长或总经理,董事会会议次数与家族企业绩效呈负相关关系。

假设3b:当实际控制人没有担任企业董事长或总经理,董事会会议次数与家族企业绩效呈正相关关系。

4.董事会两职状态对家族企业绩效的影响研究

Karim S.Rebeiz和Zeina Salameth(2006)认为董事长与总经理两职合一对企业绩效有促进作用,Eugene Kang和Asghar Zardkoohi(2005)指出不同行业和不同的激励机制是引起董事会领导权结构差异的重要因素,关于董事会两职状态与家族企业绩效之间的关系,目前国内学者尚未给出相对一致的结论。吴淑琨等(2002)以在上海交易所上市的188家企业为样本,通过实证研究发现董事会领导权结构与企业绩效之间不存在显著相关关系,而与企业规模呈正相关关系,即随着企业规模的不断扩大,董事长与总经理由同一人担任的概率也就越大;胡铭(2002)对250家样本公司的统计研究结果表明,从企业的净资产收益率(ROE)和每股收益(EPS)所反映的企业绩效来看,董事长与总经理两职分离有利于上市公司绩效的提升[12]。

根据以上研究理论及分析,提出研究假设:

假设4a:当家族企业的实际控制人担任企业董事长或总经理时,董事长与总经理两职合一与家族企业绩效呈正相关。

假设4b:当家族企业的实际控制人没有担任企业董事长或总经理时,董事长与总经理两职合一和家族企业绩效呈负相关。

(二)样本选取与数据来源

将家族企业定义为:(1)企业的实际控制人类型为自然人或家族;(2)上述实际控制人对上市企业拥有实际控制权;(3)实际控制人拥有上市企业控制权的比例大于等于20%。在筛选数据的同时考虑去除以下企业:(1)剔除金融保险类企业;(2)剔除ST、*ST、**ST、***ST和PT等财务状况或其他状况异常的上市公司;(3)剔除数据资料不完整的公司。

有关企业绩效测量的数据选择区间为2010-2015年。

(三)变量定义

选择的行业划分依据为中国证监会(2012)行业划分标准。具体的研究变量定义如表1所示。

表1 研究变量定义

二、实证检验分析

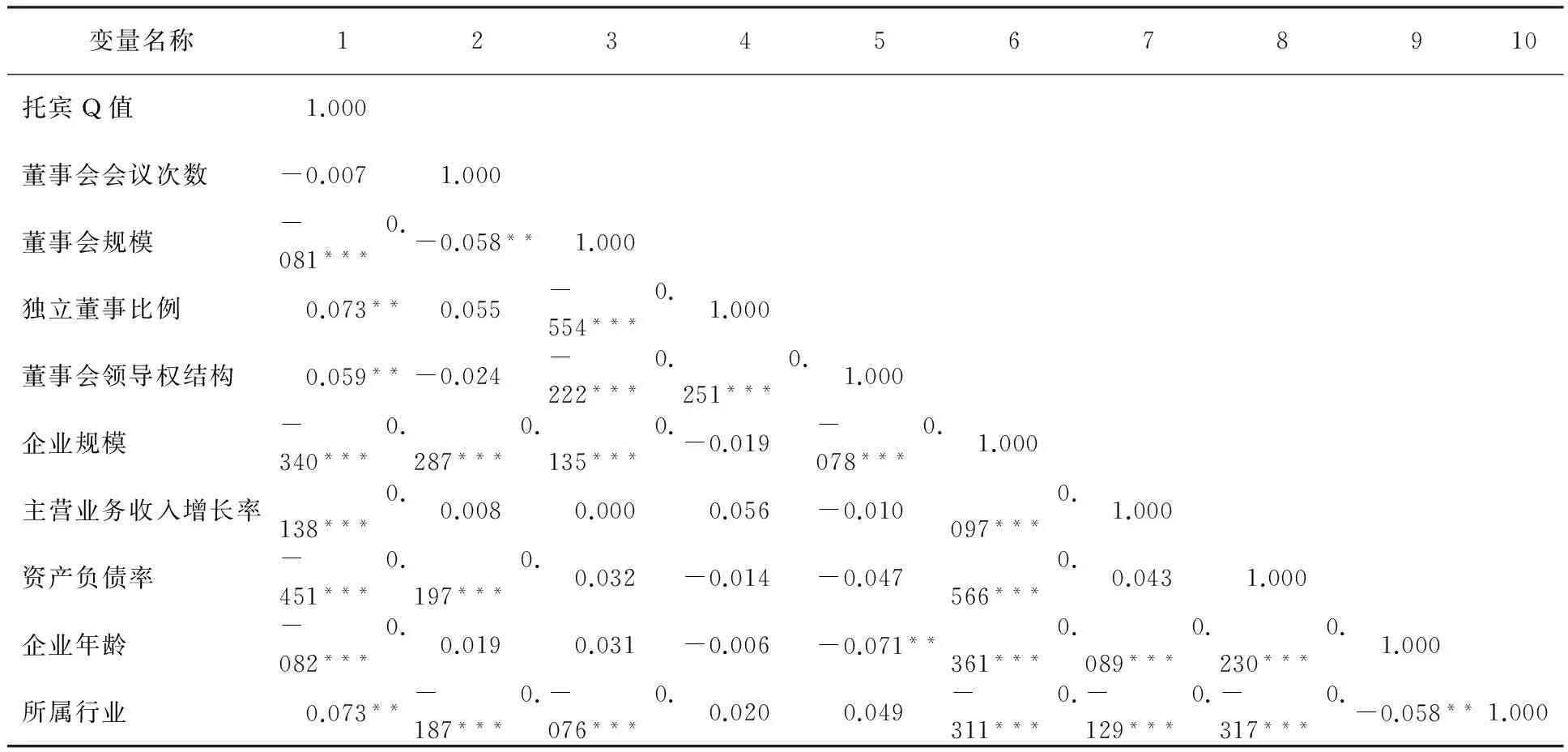

(一)相关性分析和多重共线性检验

表2为变量的相关分析结果,其数据是196家上市家族企业在2010-2015年间的混合截面数据。从表中可以看出,因变量Tobin’Q值与其他变量之间的相关性较为显著,而ROE和其他变量之间的相关性较差;独立董事比例和董事会两职状态与托宾Q值在0.05水平上呈显著正相关关系。

表2 变量的相关性分析

注:*表示在0.1的水平上显著相关;**表示在0.05水平(双侧)上显著相关;***表示在0.01水平(双侧)上显著相关。下同。

(二)回归分析

根据对本文研究目的的阐述以及对各研究变量的定义,本文运用SPSS21.0统计分析软件,基于提出研究假设进行实证分析,构建多元回归模型如下:

TQi=β0+β1lnTA+β2Growth+β3LEV+β4Age+β5Industry+γiX+……+εi

上述多元回归模型中,β0表示多元回归模型中的常量,βi表示各控制变量和哑变量的系数,γi表示各研究变量在多元线性回归方程中对应系数,X表示在不同多元回归中的不同研究变量名称,εi为残差项。

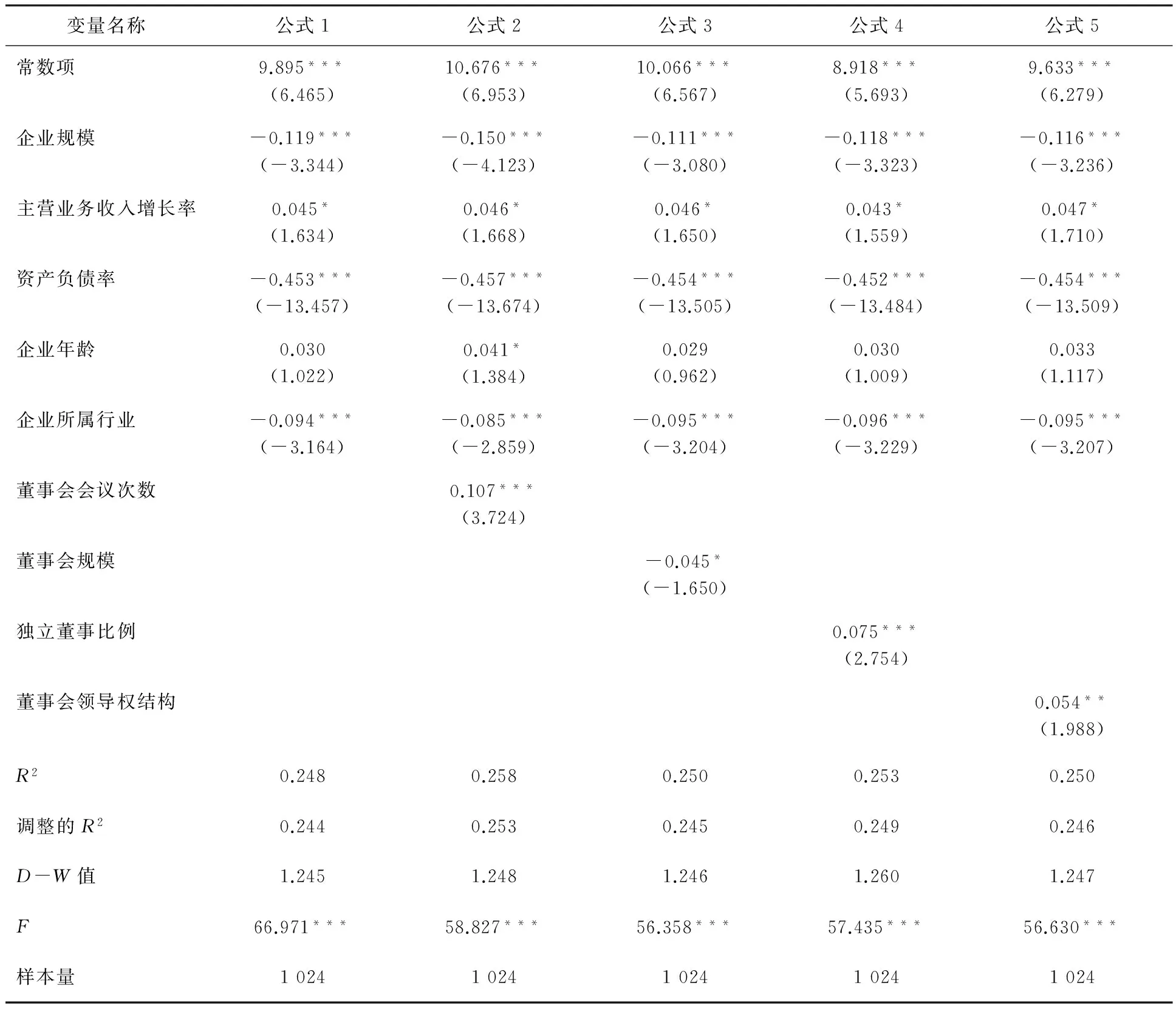

1.实际控制人担任董事长或总经理

多元线性回归分析结果如表3所示,从表中可以看出,多元回归模型整体R2调整值的均值约为0.32。通过对相关文献的梳理发现,在已有家族企业绩效的相关文献中,R2普遍不高,如李维安等(2004)研究得出的R2调整值的均值仅为0.1。这是因为影响家族企业绩效的原因有很多,单纯依靠公司董事会结构对公司绩效进行解释显然是不够的。

公式1表示控制变量和哑变量对企业绩效(Tobin’Q值)的回归分析结果。控制变量中,企业规模和资产负债率在1%水平上和公司绩效呈显著负相关关系,哑变量公司所属行业也在1%的水平上和绩效呈显著负相关。这说明公司绩效水平随着公司规模的扩大而逐渐下降,随着资产负债率的提高而逐渐下降。

表3 董事会结构对Tobin’Q值的多元线性回归结果

注:除了常数项为非标准化系数之外,表中其他变量的系数均为标准化系数,( )内为t值。

公式2表示董事会会议次数对企业绩效(Tobin’Q值)的回归分析结果。董事会会议次数和企业绩效在1%的显著性水平上正相关,表明董事会会议次数和公司绩效显著正相关,随着董事会会议次数的增加,公司绩效不断提高,即研究假设3通过验证。

公式3表示董事会规模对企业绩效(Tobin’Q值)的回归分析结果。结果表明董事会规模和公司绩效显著负相关,即研究假设1得到检验。

公式4表示企业董事会中独立董事比例对企业绩效(Tobin’Q值)的回归分析结果。结果显示,独立董事的比例与企业绩效在1%的显著性水平上显著正相关,则研究假设2a未通过。

公式5表示董事会领导权结构对Tobin’Q值的回归分析结果。从多元回归结果正可以看出,董事会领导权结构和Tobin’Q值在5%的显著性水平上显著正相关,则研究假设4a通过检验。

2.实际控制人没有担任董事长或总经理

多元线性回归分析结果如表4所示。其中,公式6表示控制变量和哑变量对上市企业绩效(Tobin’Q值)的回归分析结果。回归结果显示,控制变量资产负债率和企业规模与上市家族企业绩效均在1%的显著性水平上负相关,这一结论同国内外的大部分研究数据相似;主营业务收入增长率和公司年龄与上市家族企业绩效呈负相关关系。

表4 董事会结构对Tobin’Q值的多元线性回归结果

公式7为董事会会议次数对Tobin’Q值多元回归分析结果。从中可以看出,董事会会议次数与公司绩效在5%的置信区间显著正相关。这表明上市家族企业董事会会议次数与企业绩效之间呈显著正相关关系。董事会会议次数每增加1%,企业绩效上升0.153%。因此,研究假设3通过验证。

公式8表示董事会规模对Tobin’Q值的多元回归分析结果。从中可以看出,上市家族企业董事会规模与企业绩效在5%的置信区间内显著负相关。因此,研究假设1通过验证。

公式9表示独立董事的比例对Tobin’Q值多元回归分析结果。回归结果中可以看出,上市家族企业独立董事的比例与公司绩效在10%的显著性水平上正相关。因此,研究假设2b能通过验证。

公式10表示上市家族企业董事长与总经理两职状态对Tobin’Q值多元回归分析结果。多元回归结果表明,上市家族企业董事会领导权结构与公司绩效在10%置信区间上都不显著。因此,研究假设4b通过检验。

三、结论

当家族企业的实际控制人不担任董事长或总经理时,会议次数和董事会规模对家族企业绩效(Tobin’Q值)有较为显著的影响,其中董事会会议次数对家族企业绩效的影响最大。反之,董事会会议次数、独立董事比例和董事会领导权结构与家族企业绩效(Tobin’Q值)正相关,其中董事会会议次数对企业绩效的影响最为明显,而独立董事比例和董事会领导权结构对家族企业绩效的影响程度趋同,均显著低于董事会会议次数对企业绩效的影响。由此可见,除了董事会会议次数不受调节变量的影响之外,其他自变量与上市家族企业绩效(Tobin’Q值)的关系均受调节变量的影响。

[1] Astrachan J H, Shanker M C. Family Businesses’ Contribution to the U.S.Economy: A Closer Look[J]. Family Business Review, 2003,16(3):211-219.

[2] IFERA. Family Businesses Dominate[J]. Family Business Review, 2003,16(4):235-239.

[3] Dreux D R. Financing family business: Alternatives to selling out or going public[J]. Family Business Review, 1990,3(3):225-243.

[4] Anderson R C, Reeb D M. Founding-Family Ownership and Firm Performance: Evidence from the S&P500[J]. The Journal of Finance, 2003(58):1301-1328.

[5] 贺小刚,李新春,连燕玲.家族成员的权力集中度与企业绩效——对家族上市公司的研究[J].管理科学学报,2011,14(5):86-96.

[6] 徐金喜.家族上市公司的董事会结构与公司绩效[J].经济导刊,2011(9):76-77.

[7] 田银华,邝嫦娥,张敏.家族企业治理结构与经营绩效的实证研究——以中国上市家族企业为例[J].当代财经,2011(9):79-84.

[8] 于健南,石本仁.基于因子分析的上市家族企业公司治理绩效研究[J].产业经济研究,2008(5):53-60.

[9] Anderson R C, Reeb D M. Board Composition: Balancing Family Influence in S&P 500 Firms[J]. Administrative Science Quarterly, 2004(49):209-237.

[10] Lipton M, Lorsch J. A Modest Proposal for Improved Corporate Governance[J]. Business Lawyer, 1992(48):59-77.

[11] 于东智,谷立日.公司的领导权结构与经营绩效[J].中国工业经济,2002(2):70-78.

[12] 胡铭.我国上市公司董事会与经营绩效的实证分析[J].吉林财税高等专科学校学报,2002(4):46-49.

OnInfluenceofBoardStructureonFamilyBusiness’sPerformance:BasedonListedFamilyBusiness

FAN Zuo-bing, LI Sheng-ling, LV Min

(SchoolofManagement,HangzhouDianziUniversity,HangzhouZhejiang310018,China)

The data of 196 listed family businesses in Shanghai and Shenzhen stock exchanges is selected to study in this paper. It finds that when the actual controller of the family business takes charge of the chairman of the board or the managing director, the frequency of the board meetings, the proportion of the independent directors and the board leadership structure have a significant influence on the family business performance, especially the number of board meetings and the proportion of the independent directors play a positive role in promoting the family business performance. On the contrary, the number of the board meetings and the size of the board have a comparatively more significant influence on the family business performance.

family business; listed family business; board structure; business performance

10.13954/j.cnki.hduss.2017.06.005

2016-11-25

范作冰(1971-),男,山东邹平人,教授,企业战略管理.

C939

B

1001-9146(2017)06-0028-06