合谋舞弊博弈视角下的跟踪审计应用研究

2018-01-03王钧杰

王钧杰

(新疆财经大学 会计学院,新疆 乌鲁木齐 830012)

合谋舞弊博弈视角下的跟踪审计应用研究

王钧杰

(新疆财经大学 会计学院,新疆 乌鲁木齐 830012)

政府主导、民资参与的经济适用房建设,是促进社会和谐的重要举措。而经济适用房的参建各方基于私利心理开展工程项目建设活动,合谋舞弊属于大概率事件。博弈模型会对权益各方起到制约和平衡的作用,可以对不同模式下经济适用房工程活动中的合谋舞弊问题进行综合分析,实证了跟踪审计有效抑制合谋舞弊事件的作用。

经济适用房;跟踪审计;合谋舞弊博弈

和田地区经济适用房的建设,表明了和田地区政府保障人民生活水平,促进各民族和谐的决心。但在其建设活动中也产生了施工水平低且耗时﹑工程质量存在瑕疵﹑工程造价严重超支等问题。而上述这些问题部分源自于参建各单位在经济适用房建设活动中的合谋舞弊。经济适用房具有非盈利性﹑循环周期长﹑审批严格和委托代理等特点,经济适用房审计的难度可想而知。

和田地区经济适用房的建设单位受和田地区政府的委托,对经济适用房建设项目进行全过程管理。经济适用房参建各方直接服务于建设单位,受建设单位约束。因此,一旦建设单位受到利益驱使,与施工单位计划合谋舞弊,开展寻租和舞弊活动,偷换材料﹑降低工艺性指标及违规变更工程设计,会导致经济适用房工程造价不合理增加,同时为经济适用房日后的运营和使用埋下祸患。

竣工决算审计无法连续性和全面性,无法有效监控经济适用房建设活动中的合谋舞弊问题。基于此,跟踪审计模式适时适需地进入审计需求部门和审计人员的视角。在跟踪审计模式下,审计人员能够实时和及时判辨经济适用房建设项目的总体工程造价﹑总体工程进度﹑总体工程质量。审计人员通过不断检查﹑审核来纠正建设活动中的问题,促进经济适用房建设的良性有序开展。

1 国内外研究现状

1.1 国外研究现状

国外学者研究建设工程项目合谋舞弊问题比较透彻,他们认为从工程项目立项到竣工验收阶段,要重视建设活动中的每一环节的审计工作。

1)有关工程合谋舞弊现象的描述。

CHARLES V等认为建设单位的合谋舞弊行为会直接影响工程质量,带来负面影响[1]。PAUL A等认为合谋舞弊种类繁多﹑花样奇出[2]。ALUTU O E等认为工程项目的参建各方出于私利,实施合谋舞弊行为,最终会影响工程造价[3]。

2)关于工程项目跟踪审计的认识。

SELLEVAAG L等认为开展合谋舞弊跟踪审计,必须要利用现代化审计技术和工具[4]。

JAMES D C等认为合同审计是打击合谋舞弊的先决区域。合同审计合理健全开展,能够节约政府投资支出[5]。

1.2 国内研究现状

通过文献梳理,研究合谋舞弊产生的根源和博弈视角的遏制策略,从理论上深化跟踪审计对合谋舞弊问题的抑制作用的认识度。

1)对合谋舞弊现象的研究。

陈赘和刘肇城以DEA模型为基础,赋予了参建各方的可信值,初步探讨了合谋舞弊产生的因子[6]。郭海涛和刘君认为施工单位的私利心态会向建设单位传导,最后后波及监理单位[7]。程书萍认为开展跟踪审计对监理单位的独立性具有积极影响[8]。

2)博弈视角下分化合谋舞弊的策略研究。

任玉珑认为效用博弈最优,参建各方利益制衡,则合谋舞弊便被瓦解[9]。

张焕杰参考博弈模型和量化分析,认为监督﹑沟通﹑奖惩﹑契约精神及信用体系是分解合谋舞弊的五要素[10]。龙化良构建了施工单位和监理单位合谋舞弊博弈模型,认为调整约束条件﹑扩大激励效果﹑提高违信风险成本,可以有效控制合谋舞弊[11]。张朝勇通过博弈视角梳理了参建各方的经济心理,认为合谋舞弊无法根除,应以预防为主[12]。

2 跟踪审计合谋舞弊博弈模型的构建

2.1 合谋舞弊活动初始元素设定

假设工程建设项目建设活动涵盖建设单位﹑施工单位﹑监理单位及审计单位,参建各方均有理性经济行为,效用最优。同时将参建各方风险偏好设为风险中性。

假设A为建设单位;B为施工单位;C为监理单位;D为审计单位。

决策行为集合为:建设单位﹑施工单位:{开展合谋舞弊,不开展合谋舞弊}; 监理单位:{参与合谋舞弊,不参与合谋舞弊};审计单位:{监督}。

2.2 项目建设期中各变量假设

假设经济适用房综合预算为Pt(Price total),审计人员将建设活动划分为 个环节,x>0,x∈Z 。当x=1时,适用竣工决算审计;当x>1时,采用跟踪审计。在第y(1≤y≤x)次审计活动中,被审计阶段项目预算为 Py,Py=。

假设建设单位和施工单位蓄意合谋舞弊,监理单位参与合谋舞弊。这三者被发现概率设定为:Pay﹑Pby﹑Pcy;

假设某阶段开展合谋舞弊活动所产生的合谋舞弊总收益为E(Earning)。占被审计阶段项目造价Py的比率为K(Rate)。该审计阶段建设单位﹑施工单位及监理单位的合谋舞弊收益分别为Ea﹑Eb﹑Ec。则 Py·K= Ea+Eb+Ec。

2.3 合谋舞弊收益的变量假设

假设不参与合谋舞弊时,建设单位﹑施工单位及监理单位的收入(Income)分别设定为Ia﹑Ib﹑Ic。而参建各方开展合谋舞弊被发现后,总的责任与罚款总额(Fine)分别设定为Fa﹑Fb﹑Fc;参建各方开展合谋舞弊机会成本(Cost)为Ca﹑Cb﹑Cc。若监理单位不参加合谋舞弊活动,则监理单位被解聘概率为(f的值与监理单位独立性正相关)。被解聘后,监理单位承接新的建设项目所获得的收入为H。

2.4 博弈模型求解

若合谋舞弊的期望收益≥无合谋舞弊的预期收益,则合谋舞弊必然发生。

对于参建各方合谋舞弊与合作,构建如下博弈模型:

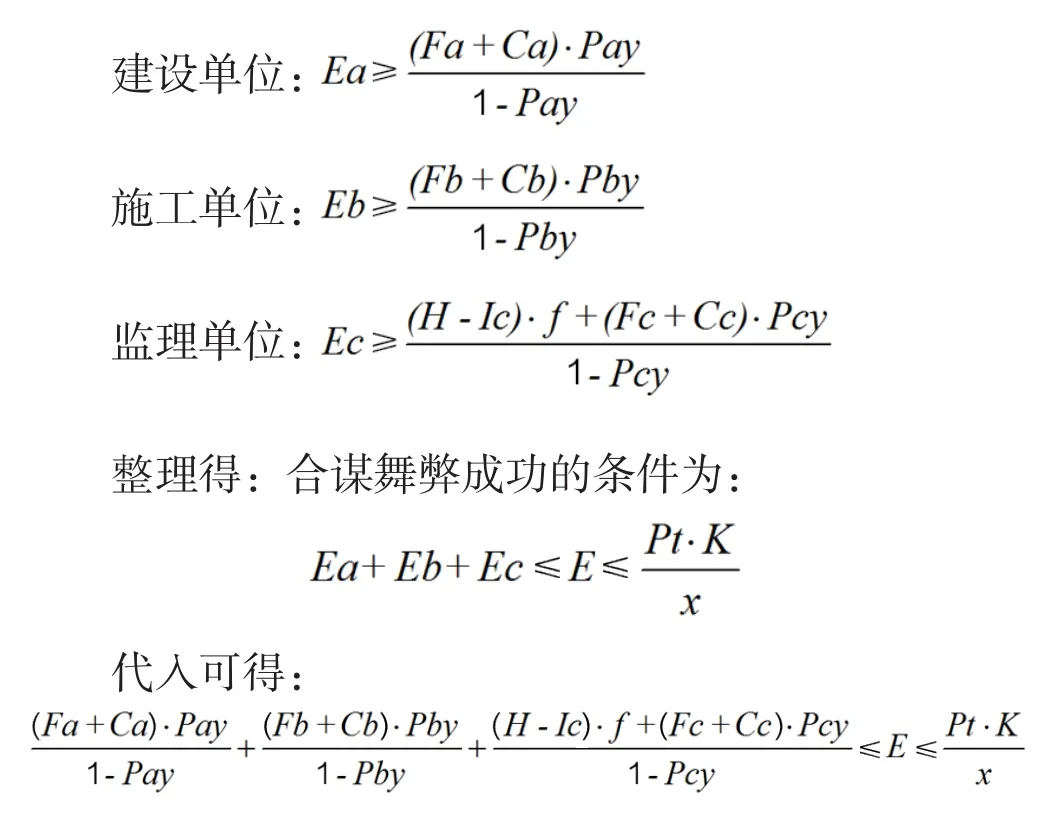

建设单位:(Ia+Ea)·(1-Pay)+(Ia-Fa-Ca)·Pay≥Ia

施工单位:(Ib+Eb)·(1-Pby)+(Ib-Fb-Cb)·Pby≥Ib

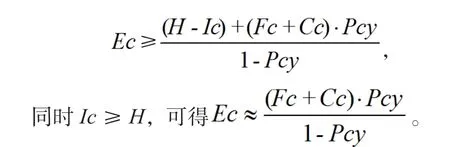

监理单位:(Ic+Ec)·(1-Pcy)+(Ic-Fc-Cc)·Pcy≥

Ic·(1-f)+H·f

模型归纳后可得:

3 基于合谋舞弊博弈模型的研究

3.1 建设单位决策行为分析

由建设单位的博弈模型公式可知,Ia﹑Fa﹑Ca在一定时期内为固定值,所以建设单位与施工单位联合合谋舞弊后,其期望收益只受建设单位被发现概率Pay和合谋舞弊收益Ea影响。下面基于竣工决算和过程跟踪模式展开讨论。

1)竣工决算审计模式下的决策行为分析。

受限于竣工决算的滞后性,审计活动的主观能动性不强,合谋舞弊各方可以通过捏造虚假信息来蒙蔽审计人员。同时,即使审计人员发现问题,但建设项目已木已成舟,无法从根本上解决问题。因此,在竣工决算模式下,审计方独立性不强,存在依附现象,合谋舞弊发生率高,工程效用低于预期。

2)跟踪审计模式下的决策行为分析。

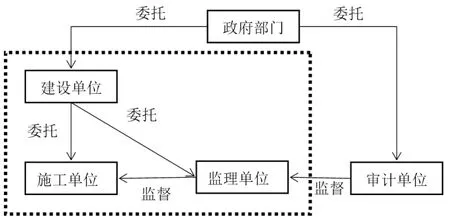

得益于跟踪审计的前瞻性和提前介入性,从项目立项至竣工交付阶段,审计人员可以在项目建设活动中能够及时了解并获取完整真实的审计证据,开展有效公正的审计活动。审计人员可以借助各种可靠公允的项目建设信息,来判辨是否发生合谋舞弊。审计单位受政府部门委托,对政府部门负责,具有强有力的独立性,对建设单位的监督和约束力有法律的保障。因此,合谋舞弊的概率显著降低。同时,由于审计单位的强势实时介入,一定程度上确保了监理单位不参与建设单位和施工单位的合谋舞弊活动。审计单位可以与监理单位合作,构建工程项目建设活动的双重监督体制,并进一步缓解参建各方信息不对称矛盾。最终达到工程建设项目应有的管理效用﹑技术效用及经济效用。详见图1。

图1 跟踪审计模式下委托监督关系图

审计人员全过程或重要阶段介入,合谋舞弊被发现的可能性Pay急剧增大。

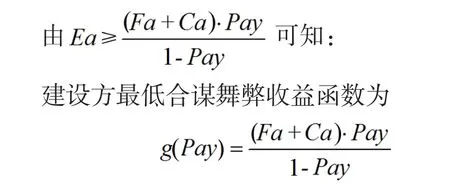

由建设单位博弈模型公式可知:建设单位合谋舞弊的期望收益函数为:

经分析可知,f(Pay)是Pay的减函数。若Pay增大,则f(Pay)减小,Ia也同趋势减小。

经分析可知,g( Pay)是 Pay 的增函数。若Pay 增大,则g( Pay)也增大。

综上可知,若审计单位开展跟踪审计,则Pay增大后,Ea也增大,但建设单位的合谋舞弊期望收益f(Pay)却减小。开展跟踪审计活动后,合谋舞弊被发现概率显著提高。多维度思考后,建设单位合谋舞弊想法逐步淡化。

因而,跟踪审计模式下建设单位合谋舞弊的意愿显著降低。

3.2 施工单位决策行为分析

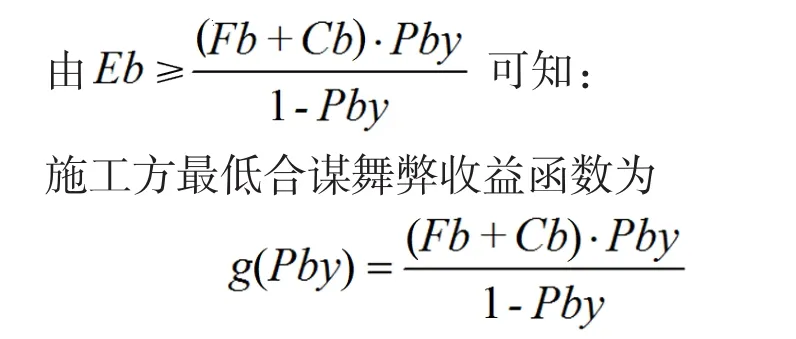

由施工单位的博弈模型公式可知,Ib﹑Fb﹑Cb在一定时期内为固定值,所以施工单位与建设单位联合合谋舞弊后,其期望收益只受施工单位被发现概率Pby和合谋舞弊收益Eb影响。

审计人员全过程或重要阶段介入,合谋舞弊被发现的可能性Pby急剧增大。

施工单位合谋舞弊的期望收益函数为:

经分析可知,f(Pby)是Pby的减函数。若Pby增大,则f(Pby)减小,Ib也同趋势减小。

经分析可知,g( Pby)是 Pby 的增函数。若Pby 增大,则g( Pby)也增大。

综上可知,若审计单位开展跟踪审计,则Pby增大后,Eb也增大,但施工单位的合谋舞弊期望收益f(Pby)却减小。开展跟踪审计活动后,合谋舞弊被发现概率显著提高。多维度思考后,施工单位合谋舞弊想法逐步淡化。

因而,跟踪审计模式下施工单位合谋舞弊的意愿显著降低。

3.3 监理单位决策行为分析

监理单位开展监督活动受建设单位项目管理部门的指导,缺乏一定的独立性。下面就监理单位是否参与合谋舞弊展开分析。

1)监理单位不参与合谋舞弊的决策行为分析。

在竣工决算模式下,若监理单位及时揭露合谋舞弊事件,则会影响建设单位的不法利益,极有可能导致监理单位被解聘。监理单位被解聘的概率为f=1,监理单位的收益只有从新承接的建设项目所获得的监理收入H。

若审计单位运用跟踪审计可以一定程度维持监理单位的独立性和公允性,避免监理单位因履行职责揭露合谋舞弊而被解聘的情况,有效监督了合谋舞弊体的不法行为。则监理单位因揭露合谋舞弊而被解聘的概率为f≈0。由市场行情可知,监理单位从事经济适用房工程建设监理输入Ic远远大于监理单位被解聘后从新承接的建设项目所获得的监理收入H,即Ic≥H。

可知,审计单位若开展跟踪审计,监理单位期望收益增多。

2)监理单位参与合谋舞弊的决策行为分析。

在竣工决算审计模式下,监理单位一旦参与合谋舞弊,很可能与其他合谋舞弊利益方蒙蔽审计单位和政府部门。详见图2。

图2 竣工决算审计模式下委托监督关系图

若监理单位参与合谋舞弊被发现,则f=1。监理单位参与合谋舞弊最小合谋舞弊收益为

政府投资的经济适用房具有一次性的特点,若项目交付并正常出售使用后,各种问题才慢慢浮现。而此时,参建各方单位早已离场清责,法律追溯无法得到贯彻执行。

通过上述分析,可知:(Fc+Cc)·Pcy<Ic,整理可得:(Fc+Cc)·Pcy-Ic<0,而1-Pcy>0,则监理单位参与合谋舞弊的最小期望收益为Ec<0 。

综上可得结论,监理单位参与合谋舞弊后,为了获取应得的监理收益,不得不让渡部分收益给建设单位,以期获得经济适用房项目的后续监理资格和监理收益。

可知,在竣工决算审计模式下,监理单位若参与合谋舞弊,面临损失合理收入Ic和机会成本Cc,风险巨大;监理单位若不参与合谋舞弊,则极可能被建设单位解聘,不得不重新寻找目标监理客户。而在跟踪审计模式下,监理单位的原有属性得到保障和强化,可以有效抑制和发现合谋舞弊事件。

4 结论与建议

本文以经济适用房建设活动中从立项到结项阶段的潜在合谋舞弊事件为契机,以国内外学者研究现状为理论铺垫,剖析和研判经济适用房建设中存在的合谋舞弊问题,指出竣工决算审计模式给参建各方开展合谋舞弊留有空间。随后通过合谋舞弊博弈决策模型,系统分析了建设单位﹑施工单位及监理单位在经济适用房建设活动中的经济性心理和逻辑策略,基于合谋舞弊博弈视角论证了跟踪审计的优越性和对合谋舞弊抑制效果,有力支持了跟踪审计模式解决合谋舞弊问题的观点,同时基于量化角度进一步丰富与拓展了对跟踪审计模式理论的研究。最后提出审计单位可以开展跟踪审计以遏制和解决建设活动中的合谋舞弊风险点。

[1] CHARLES V,MARTIN S. Professional Ethics in the Construction Industry[J]. Engineering,Construction and Architectural Management,2003,10(2):117-127.

[2] PAUL A,KING R P,AKINTOLA A. Professional Ethics in the South African Construction Industry[J]. Building Research&Information,2006,35 (2):189-205.

[3] ALUTU O E,ML.Unethical Practices in Nigerian Engineering Industries:Complications for Project Management[J]. Journal of Management in Engineering,2009,25(1):40-43.

[4] SELLEVAAG L,CAVILL S. Accountability to Prevent Corruption in Construction Projects[J]. Jpurnal of Construction Engineering and Management,2008,134(9):729-738.

[5] JAMES D C,GEORGE R A. Reputation Damage and Interest in Codes of Conduct:the Case of a Dutch Construction Company[J]. Business Ethics:A European Review,2004,13(2-3):127-142.

[6] 陈赟﹑刘肇城.公共工程项目主体合谋条件的动态博弈分析[J]. 公路与汽运,2006(6):104-106.

[7] 郭海涛,刘君.基于博弈论的工程监理问题再分析[J].科技进步与对策,2009(21):31-35.

[8] 程书萍,葛秋东,盛昭瀚,等.跟踪审计模式下大型工程合谋博弈分析[J]. 预测,2012(1):34-38.

[9] 任玉珑,政府投资项目中业主行为不规范原因的经济学分析[J].建筑经济,2004(2):31-33.

[10] 余晓钟,张焕杰.政府工程项目业主﹑承包商和监理方的合谋博弈分析[J]. 经济问题探索,2008(11):86-92.

[11] 龙化良.电力工程项目建设过程中主体合谋行为的业主监督博弈分析[J]. 科技信息,2009(25):723-724.

[12] 张朝勇.政府投资项目代建人与承包商合谋与监管的博弈分析[J]. 嘉兴学院学报,2011(1):74-79.

An Applied Research on Tracking Auditing from the Perspective of Conspiracy and Gaming

WANG Junjie

(School of Accounting,Xinjiang University of Finance and Economics,Urumqi Xinjiang 830012,China)

The government-dominated and private-funded affordable housing has a positive effect on promoting social harmony. However,all participants of affordable housing construction are driven by self-interests,making conspiracy a high probability event. This paper proposes a game model,which could constrain and balance the equity of all parties,and could be used in the analysis of conspiracy problems in the construction of affordable housing. The effectiveness of the game model proves the function of tracking audit in suppressing the conspiracy event.

affordable housing:tracking audit:conspiracy game

F239.6;F224.32

A

1672-6138(2017)04-0026-05

10.3969/j.issn.1672-6138.2017.04.007

2017-10-16

国家社会科学基金重点项目(13AZD002);国家社会科学基金项目(15FJY011);审计署重点科研课题项目(14SJ01003);新疆维吾尔自治区研究生科研创新项目(XJGRI2016121);新疆财经大学研究生科研创新项目(XJUFE2016D006)。

王钧杰(1991—),男,江苏扬州人,助教,研究方向:政府与工程审计。

曹娜]