粤港澳大湾区对外开放水平的测度与比较

2018-01-03杨永聪申明浩

◎ 杨永聪 申明浩

粤港澳大湾区对外开放水平的测度与比较

◎ 杨永聪 申明浩

高度包容开放是世界一流湾区的共有特征,对外开放水平的高低直接关系到粤港澳大湾区能否实现跻身世界一流湾区行列的目标。本文基于贸易开放度、投资开放度等多个维度,应用主成分分析法对粤港澳大湾区在2010-2015年间的对外开放水平进行了测度,并且与京津冀城市群和长三角城市群进行了比较,结果发现:粤港澳大湾区的总体对外开放水平处于上升通道,而且显著高于京津冀城市群和长三角城市群;同时,粤港澳大湾区城市间的对外开放水平表现出了总体分化、局部趋同的特征。为此,可以通过充分发挥香港“超级联系人”功能、借助广东自贸区开展制度创新、“引进来”与“走出去”双向互动以及推动基础设施一体化建设等方式,进一步提升粤港澳大湾区对外开放水平,为粤港澳大湾区集聚和优化要素资源配置、激发经济增长新活力和新动力创造条件。

粤港澳大湾区 城市群 对外开放 因子分析

一、引言

高度包容开放是纽约湾区、旧金山湾区和东京湾区等世界一流湾区的共有特征,也是湾区发展集聚高端要素资源、实现产业结构转型升级、打造全球核心竞争力的关键所在(申明浩、杨永聪,2017)。粤港澳大湾区能否建设成为世界级城市群,跻身世界一流湾区行列,其中的一个关键影响因素就在于能否有效提升湾区经济的对外开放水平、在更高的水平上构建对外开放新格局。在这一背景下,如何更好地提升粤港澳大湾区对外开放水平,通过打造对外开放新格局形成更强的发展引擎,集聚更多的高端要素和资源服务于经济发展,已经成为粤港澳大湾区建设过程中亟待破解的重大命题。

要实现将粤港澳大湾区打造成为世界一流湾区和城市群的目标,首先就必须科学测度与衡量当前粤港澳大湾区的对外开放水平,为进一步优化大湾区的对外开放路径提供参考依据。因为对外开放水平的测度指标往往是多维度的,因此在测算总体开放度时需要对多个评价指标进行综合处理。目前较为常见的对外开放指标综合方法有两种:一是专家评分法(王发明,2008;李青、黄亮雄,2014),二是主成分分析法(胡智、刘志雄,2005;曹文炼等,2013;申勇、马忠新,2017)。从已有成果来看,众多学者采用不同指标构建的方法对我国总体开放水平和省级层面的开放水平进行了测度,但是针对粤港澳大湾区对外开放水平进行测度和比较的研究还很少,凸显了对粤港澳大湾区对外开放水平进行测度的必要性。

结合粤港澳大湾区的发展需要,本文基于贸易开放度、投资开放度、旅游开放度、对外接待能力等维度对粤港澳大湾区2010-2015年间的对外开放水平进行了测度,并且通过主成分分析法测算了粤港澳大湾区的总体开放水平得分以及各城市的开放水平得分。同时,本文还选取了京津冀城市群和长三角城市群作为研究对象进行对比分析,以明确粤港澳大湾区城市群对外开放水平在国内所处的相对位置。从实践的角度来看,多维度衡量与分析粤港澳大湾区城市群对外开放水平,有利于加快粤港澳大湾区构建对外开放新体系、新格局,提升粤港澳大湾区建设世界级大湾区和城市群的效率,在更高的水平上实现新的跨越式发展。

二、对外开放指数的指标构建与方法说明

(一)指标选取

由于粤港澳大湾区涉及内地与香港、澳门三个不同的关税区,在统计指标和统计口径上都存在较大差异,可以选取用于分析的相关指标较为有限。基于统计指标的可获取性以及统计口径的统一性考虑,选取具有较强代表性和典型性的贸易开放度、投资开放度、旅游开放度、对外接待能力等维度的指标用于分析。其中,贸易开放度包括了出口贸易世界占比和进口贸易世界占比两个指标,投资开放度由单位土地利用外资来衡量,旅游开放度由旅游外汇收入占比来表示,对外接待能力由星级饭店分布密度来衡量。

在上述指标中,出口贸易世界占比和进口贸易世界占比两项指标分别体现了一个城市或者地区在出口领域和进口领域对国际市场的开放度。具体来说,一个城市出口贸易额的世界占比越高,该城市在国际市场中的地位就越重要,嵌入全球价值链的程度也越深;进口贸易的世界占比越高,该城市对国际市场产品的需求就越旺盛,进口贸易的开放程度也越高。和贸易依存度指标相比,贸易世界占比指标能够更好地体现贸易开放度,而且指标的波动性相对更小。从现实的情况来看,贸易依存度的高低也难以准确反映出一个国家或者地区的贸易开放水平。例如,中国、印度等发展中国家的贸易依存度远远高于美国和欧盟等发达经济体,但是据此认为前者的贸易开放水平高于后者是不恰当的。基于上述考虑,采用贸易世界占比指标来代替贸易依存度指标有助于提高评价指标的适用性。

单位土地利用外资是衡量一个城市或者地区在投资领域对外开放水平的重要指标,单位土地实际利用外资额越大,说明该投资开放度越高,投资的限制性条件也相对越少。单位土地利用外资指标要优于传统的外商直接投资在GDP中占比的测度方法。特别是,结合我国近年来供给侧结构性改革背景下内生增长动力增强的情况来看,外商直接投资份额的变化也不能完全说明投资领域开放水平的变化。在经济总量增长的前提下,实际利用外资额在GDP占比的下降,可能是体现了当地内生增长动力的增强,而不是反映了投资领域开放水平的降低。因此,单位土地实际利用外资额这一指标和外商投资占比指标相比能够更好地衡量投资领域的对外开放水平。

此外,旅游外汇收入占比主要是基于国际旅游消费的维度来衡量对外开放水平。旅游外汇收入占比越高,意味着国际旅游对当地的经济拉动作用越强,而且当地的旅游市场也越开放。此处需要说明的是,由于香港和澳门并未披露直接的旅游外汇收入数据,两个城市的旅游外汇收入由入境过夜游客总消费和入境不过夜游客总消费两项数据加总得到。而星级饭店分布密度指标则体现了一个城市或者地区的对外接待能力。星级饭店分布密度越高,说明该城市的基础设施建设越完善,越有利于人员的交流与往来,相应的开放水平也更高。

表1 对外开放水平指标体系

(二)测算方法

结合研究的需要,本文采取主成分分析法对指标体系中的五个细分指标进行降低维度处理,在尽可能不损失原有指标信息的前提下减少指标的数量,从而达到对细分指标进行综合的目的。和人为设定权重的方式相比,主成分分析法能够在最大限度保留原有指标信息的前提下获得综合性评价指标,而且避免了人为设定权重的主观性,对细分指标的综合过程更加严谨和客观。

主成分分析过程借助SPSS16.0软件完成,具体步骤如下:第一,通过五个细分指标的相关系数矩阵判断指标之间是否存在显著的相关性,如果相关系数矩阵显示各变量之间存在着显著的相关度,可以初步判断这些指标适合用于进行因子分析,能够从中提取出反映变量间共同特征的公共因子;第二,借助KMO抽样适当性检验和Bartlett球形检验进一步判断因子分析方法的适用性,其中,KMO的取值范围在0到1之间,越大说明越适合于进行因子分析,Bartlett球形检验是以变量的相关系数矩阵作为出发点,原假设是相关系数矩阵是一个单位阵,如果拒绝原假设,则说明适合于进行因子分析;第三,利用主成分分析法获得因子分析的初始解,并且根据特征根取值大于1的条件对变量的共同度进行提取,确定是否能够从原有指标的信息中提取得到有效的公因子;第四,结合累积方差贡献率来判断提取得到的公因子是否能够较好地解释原有变量的总方差,并且采用方差最大法进行因子正交旋转以确定公因子的稳健性,在此基础上进一步计算旋转前后的因子载荷矩阵,其中旋转方法采用了具有Kaiser标准化的方差最大化正交旋转法;第五,基于回归分析法得到因子得分系数矩阵,为最终计算得到样本城市和地区的对外开放水平指标提供测算依据。

(三)数据说明

本文的重点在于测算粤港澳大湾区的总体对外开放水平以及大湾区各城市的对外开放水平,并且通过横向对比与纵向比较的方式明确未来粤港澳大湾区进一步提升对外开放水平的方向和路径。为此,选取2010-2015年期间的粤港澳大湾区城市统计数据作为主要研究样本。其中,研究所需的样本数据来源于历年《广东统计年鉴》《香港统计年刊》以及澳门统计暨普查局DSEC数据库。需要说明的是,香港、澳门和粤港澳大湾区内部其他城市所采用的货币单位并不相同,基于指标统计与合并计算的需要,通过汇率换算将港币、澳门元和人民币统一换算为美元,以便于展开指标的统计与分析。

为了更准确地衡量和把握粤港澳大湾区对外开放水平在国内所处的相对位置,除了粤港澳大湾区城市群之外,同时选取京津冀城市群和长三角城市群作为研究样本,以便于对粤港澳大湾区对外开放水平进行更全面的考察和比较。其中,京津冀城市群涵盖了北京、天津、保定、唐山、石家庄、廊坊、秦皇岛、张家口、承德、沧州、衡水、邢台、邯郸等13个城市,涉及北京、天津两个直辖市和河北省;长三角城市群涵盖了上海、南京、无锡、常州、苏州、南通、盐城、扬州、镇江、泰州、杭州、宁波、嘉兴、湖州、绍兴、金华、舟山、台州、合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城等26个城市,涉及作为直辖市的上海以及江苏、浙江和安徽等省份。京津冀城市群和长三角城市群是我国除了粤港澳大湾区以外,对外开放程度较高、经济体量较大、人均收入水平较高、人口密集度较高的两个区域,同样有望打造成为世界级城市群。将这两个城市群作为比较对象,有利于更好地明确粤港澳大湾区对外开放的实际情况。京津冀城市群和长三角城市群相关测算指标主要来源于中国统计年鉴数据库、历年《中国城市统计年鉴》以及各省份和城市的统计年鉴。

考虑到除了测算样本城市的对外开放指数以外,还需要测算城市群的总体对外开放水平,本研究在将样本城市作为研究对象和样本的基础上,进一步将样本城市所在城市群也视为研究样本放入因子分析模型中,从而得到样本城市群的总体对外开放指数和各个城市的对外开放指数。因此,总体研究样本涵盖了粤港澳大湾区、京津冀城市群、长三角城市群等三大城市群以及50个样本城市在内,研究的时间范围涉及2010~2015年。

三、对外开放水平测算结果与比较

(一)总体测算结果

根据主成分分析的结果,粤港澳大湾区的总体对外开放水平呈现出了在波动中上升的趋势,总体得分从2010年的6.64上升到了2015年的7.02,表明粤港澳大湾区的对外开放水平处于上升通道。从各个分项指标来看,粤港澳大湾区的出口贸易世界占比和进口贸易世界占比都出现了较为显著的提升,其中,出口贸易世界占比从2010年的5.38%提高到了2015年的6.52%,增长幅度达到21.19%;进口贸易世界占比则从2010年的4.89%提高到了2015年的5.37%,增长幅度达到9.20%。类似的,单位土地利用外资也表现出了明显的上升势头,从2010年的0.02亿美元/平方公里增加到了2015年的0.04亿美元/平方公里。此外,旅游外汇收入占比指标出现了轻微的下滑,从2010年的4.63%下降到了2015年的4.32%。星级饭店分布密度指标则基本不变,从2010年到2015年都是0.02个/平方公里。

值得注意的是,在全球经济不景气、国际市场需求放缓的大背景下,粤港澳大湾区的进出口贸易也受到了冲击,贸易增速有所下滑,贸易对经济增长的贡献度也有所下滑。但是,在这种不利情形下,粤港澳大湾区进出口贸易的世界占比却出现了显著的提高,这反映出了粤港澳大湾区在国际市场上所扮演的地位和角色比以往更加重要,凸显了粤港澳大湾区对国际市场的嵌入程度和开放水平实际上是趋于提高的。因此,贸易对经济增长贡献度的下降更多的是体现了供给侧结构性改革背景下大湾区经济内生增长动力的增强,并不代表粤港澳大湾区的开放水平出现了下降。

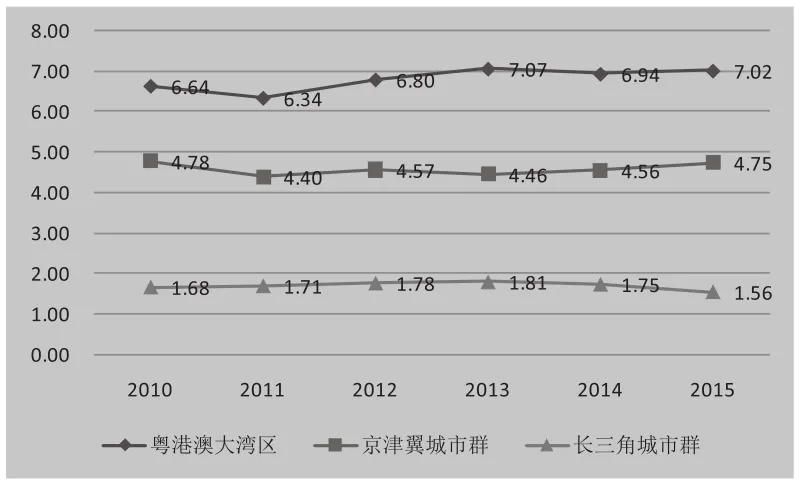

为了明确粤港澳大湾区总体对外开放水平在国内所处的位置,可以将京津冀城市群和长三角城市群作为研究对象进行比较分析。从总体上看,国内三大城市群的总体对外开放水平由高到低依次是粤港澳大湾区城市群、长三角城市群、京津冀城市群,而且粤港澳大湾区城市群对外开放水平的领先优势还表现出了逐年扩大的趋势。从2010年到2015年,粤港澳大湾区城市群、长三角城市群、京津冀城市群的对外开放指数分别从6.64、4.78和1.68变为7.02、4.75和1.56,长三角城市群和京津冀城市群与粤港澳大湾区之间的差距则分别从1.86和4.96增加到了2.27和5.46。

表2 粤港澳大湾区对外开放指标及得分

显然,粤港澳大湾区作为我国对外开放程度最高的地区,在未来的一段时期内仍将是其他城市群和地区追赶的对象,其优势地位在短期内仍然是较为稳固和难以超越的。粤港澳大湾区之所以能够成为我国对外开放的领头羊,其中较为关键的影响因素在于:粤港澳对外开放时间较早,而且区域内同时拥有香港和澳门两个国际自由港以及深圳和珠海两个经济特区,这就使得粤港澳城市群具备了较强的对外开放属性,而且在体制机制创新上也更加灵活和便利。这一独特的优势是我国其他城市群和地区暂时所不具备的,粤港澳大湾区也因此得以成为我国对外开放的示范性区域。

另一方面,不容忽视的是,在我国全面打造对外开放新格局的大背景下,包括长三角城市群和京津冀城市群在内的我国其他地区也会采取各种措施来提升自身的对外开放水平,可能会在未来一段时期内对粤港澳大湾区形成强有力的追赶态势。特别是,作为改革开放的领跑者,粤港澳大湾区可能会先于其他城市群进入改革的深水区,在制度变革和体制创新上面临更多的“硬骨头”和“攻坚战”,从而使得未来粤港澳大湾区对外开放的领跑优势可能会有所削弱,这也凸显了粤港澳大湾区创新管理体制,进一步构建对外开放新体制、新格局的重要性和迫切性。

图1 三大城市群对外开放水平比较

(二)分城市测算结果

粤港澳大湾区的总体对外开放水平虽然相对较高,但是不同城市之间的对外开放水平存在显著的差异。以2015年的数据为例,对外开放指数最高的香港得分达到了8.11,而对外开放指数最低的中山得分则仅为0.36,前者的得分是后者的22.5倍,差距极为明显。同时,除了香港和澳门两个城市得分超过6以外,其他九个城市的得分都不超过2,不及香港和澳门得分的1/3。可以看出,香港和澳门对外开放水平的领先优势较为突出,这也凸显了粤港澳大湾区内部对外开放水平参差不齐的特征。如果把香港和澳门两个城市排除在外,粤港澳大湾区对外开放水平在国内的领先地位将会大幅度缩水。

从总体上看,粤港澳大湾区城市群对外开放指数得分最高的城市是香港,第二到第四名依次是澳门、深圳、珠海,第五到第八名依次是江门、广州、东莞、惠州,第九到第十一名依次是佛山、肇庆、中山。排名前两位的香港、澳门是国际自由港,紧随其后的深圳、珠海是经济特区。显然,自由港和经济特区的对外开放水平要高于其他城市,在对接国际商事规则、营造国际化经营环境、开展制度创新工作等方面都具备较强的比较优势,其吸引高端要素集聚、优化资源配置的能力也要强于其他城市。

从每个城市对外开放指数得分的纵向变化情况来看,在2010-2015年期间,有7个城市的对外开放水平出现了不同程度的提高,同时也有4个城市的对外开放水平有所下滑。具体来说,对外开放指数得分有所提高的城市包括香港、深圳、佛山、惠州、东莞、江门、肇庆等城市。其中,香港的对外开放指数得分从6.37提高到了8.11,上升幅度为27.30%;深圳的得分从1.93提高至1.94,微增了0.24%;佛山的得分从0.50上升到了0.63,上升幅度为26.25%;惠州的得分从0.86提高到了0.89,增长幅度为4.30%;东莞的得分从0.80上升到了1.12,上升幅度达到40.69%;江门的得分从0.83提高到了1.20,上升幅度为45.21%;肇庆的得分从0.31提高到了0.46,上升幅度为47.89%。

相比较而言,得分有所下降的城市有澳门、广州、珠海、中山等四个城市,这也显示出粤港澳大湾区城市之间的对外开放水平出现了一定程度的分化趋势。其中,澳门的得分从7.30下降到了6.79,下降了7.10%;广州的得分从1.46下降到了1.20,下降幅度达到17.89%;珠海的得分从2.76下降到了1.41,下降幅度达到49.08%;中山的得分从0.49下降到了0.36,下降幅度达到26.23%。

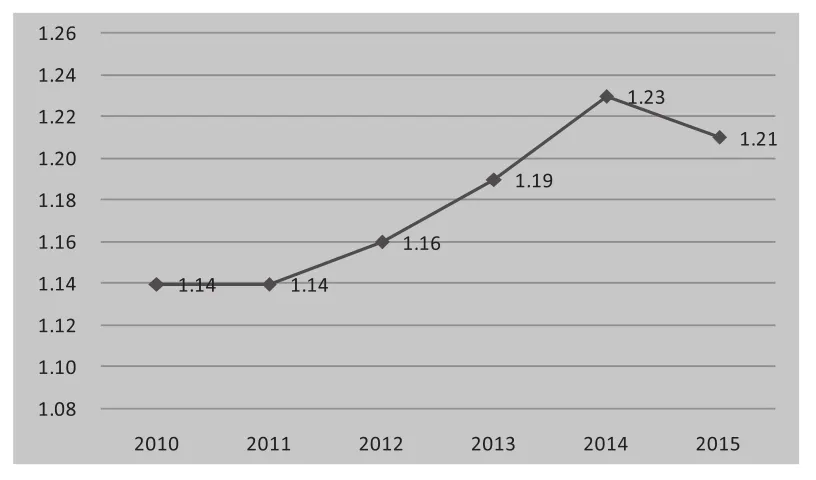

为了进一步考察粤港澳大湾区城市群开放水平的趋同情况,可以引入变异系数进行测度,该指数由数据序列的标准差与均值的比值来衡量。变异系数越大,意味着差异越大、趋同关系越弱;变异系数越小,意味着差异越小、趋同关系越强。经过测算,在2010-2015年期间,粤港澳大湾区对外开放指数的变异系数分别是1.14、1.14、1.16、1.19、1.23、1.21。可以看出,开放指数的变异系数走势虽然在2015年出现了收窄的迹象,但是总体上仍然表现出了较为明显地在波动中趋于增长的态势。结合总体开放度和分城市开放度的测算结果来看,粤港澳大湾区城市群开放水平呈现出了较为明显的总体分化、局部趋同特征。

表3 粤港澳大湾区城市对外开放得分

上述结果表明,虽然粤港澳大湾区的对外开放进程在国内处于领先地位,但是内部各个城市之间开放水平均衡性较差的现象仍然较为突出,而且城市间的开放差异也呈现出了扩大化的迹象,不利于打造更高水平和更加协同发展的对外开放新格局。如果不能采取有效措施增强粤港澳城市间的协同开放关系,低水平开放城市与高水平开放城市之间的差距将会进一步趋于显著,而且开放水平差距的扩大最终也会影响到粤港澳大湾区总体对外开放水平的提升,不利于更好地发挥粤港澳大湾区城市群作为一个整体的对外竞争力和资源配置能力。

图2 粤港澳大湾区对外开放指数变异系数趋势图

(三)分城市横向比较

为了考察粤港澳大湾区城市对外开放水平所处的地位,根据三大城市群所包括的50个城市对外开放指数得分进行排名和比较,其中包括了粤港澳大湾区的11个城市、京津冀城市群的13个城市以及长三角城市群的26个城市。表格展示了所有的粤港澳大湾区城市在这50个城市中具体的对外开放指数得分排名情况。

在50个样本城市中,粤港澳大湾区城市的排名相对靠前。中山作为粤港澳大湾区中对外开放指数得分排名靠后的城市,在2010年的排名是23,在2015年的排名上升至21。这也意味着,2015年11个粤港澳大湾区城市对外开放指数得分排名在50个城市的总排名中都进入了前21位,凸显了粤港澳大湾区城市群的对外开放水平在国内处于领先地位。此外,在2010-2015年间,除了惠州的排名维持不变以外,排名有所上升的粤港澳大湾区城市有香港、深圳、江门、东莞、惠州、佛山、肇庆、中山等8个城市,排名有所下降的是澳门、珠海、广州等3个城市,反映出粤港澳大湾区城市群总体排名有所提高。

从每个城市的排名情况来看,香港和澳门作为高度包容开放的自由经济体,在三大城市群的50个城市中稳居前两强。除了香港和澳门以外,2015年排名前十的粤港澳大湾区城市还有排在第4位的深圳、第6位的珠海、第8位的江门以及第9位的广州,在前十的榜单上占据了6个席位,总体上表现出了较强的竞争力。和2010年的情况相比,在入围前十强的六个城市中,香港、深圳、江门的排名分别提升了1位、2位和5位;而澳门、珠海、广州的排名则分别后退了1位、2位和1位。排名处于第11到第20区间的粤港澳大湾区城市包括了排在第11位的东莞,第12位的惠州,第14位的佛山,以及第17位的肇庆。此外,中山是唯一的一个排名在20名以外的粤港澳大湾区城市,其排名在2010-2015年期间也有所提高,从第23名上升到了第21名。

基于城市间横向比较的结果表明,粤港澳大湾区城市群的对外开放水平总体上要高于京津冀城市群和长三角城市群。2015年的对外开放指数得分排名前十位的城市中,粤港澳大湾区城市群就占据了六个席位,凸显了粤港澳大湾区在打造对外开放经济体系中的领先优势和引领地位。同时,不容忽视的是,部分粤港澳大湾区城市的对外开放指数得分排名有所下滑,表明在构建对外开放新体系、新格局的过程中,粤港澳大湾区城市群仍然面临着较强的外部竞争压力。特别是,受到自贸区以及协同发展规划等有利因素的影响,京津冀城市群和长三角城市群的对外开放水平也将会逐步提高,客观上会对粤港澳大湾区对外开放指数排名带来新的挑战。

表4 粤港澳大湾区城市开放度在三大城市群中的排名变化

四、研究结论及对策建议

(一)研究结论

本文选取了贸易开放度、投资开放度、旅游开放度、对外接待能力等维度的指标用于衡量的对外开放水平,并且采用主成分分析法测度了2010-2015年期间涉及粤港澳大湾区、京津冀城市群和长三角城市群共计50个城市的对外开放指数得分。通过数据测算和比较分析,得到如下主要结论:第一,粤港澳大湾区的总体对外开放水平总体上处于上升通道,而且开放水平显著高于京津冀和长三角,在国内所具备的引领地位和比较优势较为显著;第二,香港是粤港澳大湾区城市群中对外开放水平最高的城市,作为自由港的澳门以及属于经济特区的深圳、珠海,对外开放指数得分都相对较高,反映出制度创新自由度对于提升对外开放水平发挥了显著的驱动作用;第三,作为省会城市的广州对外开放指数得分及排名相对较低,开放水平滞后于经济发展的状况较为明显,凸显了广州的对外开放水平以及对高端要素的吸引力仍有待提升;第四,和京津冀城市群以及长三角城市群相比,粤港澳大湾区城市群的对外开放水平相对较高,城市排名也相对靠前,表明粤港澳大湾区城市群的对外开放表现总体上优于其他两个区域的城市;第五,粤港澳大湾区城市之间的对外开放水平差异表现出了总体分化、局部趋同的特征,从长远来看,这种状况不利于构建协同对外开放新体系,也不利于实现世界级城市集群的发展目标。

(二)对策建议

根据上述研究结论,针对如何提升粤港澳大湾区对外开放水平、打造对外开放新格局这一主题提出如下对策建议:第一,要充分发挥香港在粤港澳大湾区对外开放格局中所发挥的“引领者”和“超级联系人”作用,通过建立更加紧密的城市间经贸联系,增强香港在粤港澳大湾区对外开放进程中的示范效应和带动效应;第二,要积极借助广东自贸区等平台和载体,探索和试点各种开放新举措,做到先行先试、敢为天下先,大力推进负面清单管理模式、贸易通关便利化、投资备案制管理等制度创新项目的落地和推广;第三,“引进来”与“走出去”相结合,通过建立境外合作产业园区、开展国际产能合作、设立海上丝绸之路合作基金等方式,引导和鼓励有实力、有意愿的本土企业拓展海外市场,提升本土企业全球配置资源的能力和效率;第四,推进粤港澳大湾区基础设施一体化、网络化建设进程,破除阻碍要素流动的有形壁垒和无形障碍,为各类要素资源在粤港澳大湾区内部的自由流动创造条件,并且通过内部开放来促进对外开放,最终实现城市间开放水平的协同提高;第五,制定粤港澳大湾区对外开放行动纲要,明确大湾区的对外开放路线图和阶段性目标,结合建设国际一流湾区和世界级城市群的发展目标,以旧金山湾区、纽约湾区、东京湾区等国际知名湾区为赶超对象,做到有目标、有规划、有路线;第六,成立粤港澳大湾区建设委员会和城市联合会,通过顶层设计和城市交流,增强粤港澳大湾区城市之间的政策协同与沟通,提升粤港澳大湾区作为一个整体的对外开放水平和层次。

[1]郭妍,张立光.我国经济开放度的度量及其与经济增长的实证分析[J].统计研究,2004,21(4):26-30.

[2]国家发展改革委国际合作中心课题组.中国区域对外开放指数的构建与分析[J].全球化,2013(2):83-95.

[3]胡智,刘志雄.中国经济开放度的测算与国际比较[J].世界经济研究,2005(7):10-17.

[4]黄繁华.中国经济开放度及其国际比较研究[J].国际贸易问题,2001(1):19-23.

[5]李青,黄亮雄.中国省际开放度的经济指标体系与政策走向[J].改革,2014(12):118-126.

[6]申明浩,杨永聪.国际湾区实践对粤港澳大湾区建设的启示[J].发展改革理论与实践,2017(7):9-13.

[7]申勇,马忠新.构筑湾区经济引领的对外开放新格局——基于粤港澳大湾区开放度的实证分析[J].上海行政学院学报,2017,18(1):83-91.

[8]王发明.对外开放综合评价指标体系的基本框架:以杭州为例[J].改革,2008(9):51-57.

[9]杨永聪,申明浩.外贸包容性增长对地区创新能力的影响——基于省级空间面板数据的分析[J].国际贸易问题,2015(5):3-10.

[10]杨永聪.粤港澳大湾区背景下广东高校创业教育的优化分析[J].韶关学院学报,2017,38(8):15-18.

[11]张玉杰,申小林.区域开放度度量方法研究[J].当代经济,2011(9):134-136.

A Comparative Study on the Opening-up Level of Guangdong-Hong Kong-Macao Greater Bay Area

Yang Yongcong,Shen Minghao

Highly inclusive and opening-up development is one of the key common features of world-class bay areas.Whether Guangdong-Hong Kong-Macao Greater Bay Area could become one of the world-class bay areas relies on its opening-up level.Based on those openness dimensions related to trade,investment and other factors,this paper conducts a comparative study on the opening-up level of Guangdong-Hong Kong-Macao Greater Bay Area by using the principal component method.The major findings indicate that,the opening-up level of Guangdong-Hong Kong-Macao Greater Bay Area increases from 2010 to 2015,and significantly higher than that of both Beijing-Tianjin-Hebei Urban Agglomeration and Yangtze River Delta.Also,the opening-up level of Guangdong-Hong Kong-Macao Greater Bay Area is characterized with differentiation on the whole and partially convergence as well.To further enhance the opening-up level of the Greater Bay Area,more issues could be introduced and implemented,including fully realize the role of Hong Kong’s“super-contact”,more institutional innovation in Guangdong’s FTZ,more inclusive interaction between“bringing in”and“going out”strategies,and the promotion of infrastructure integration.

Guangdong-Hong Kong-Macao Greater Bay Area; urban agglomeration; opening-up; principal component method

F125 doi:10.3969/j.issn.1674-7178.2017.06.002

教育部哲学社会科学重大攻关项目“进一步扩大服务业开放的模式和路径研究”(编号:14JZD021);广东海上丝绸之路研究课题“广东与21海上丝绸之路沿线国家的经贸投资关系研究”(批准号:2016A1);广东外语外贸大学校级课题“广东加快外贸供给侧结构改革路径研究”(编号:17Z02)成果。

杨永聪,广东外语外贸大学粤港澳大湾区研究院博士,研究方向为区域经济、国际贸易。申明浩,广东外语外贸大学粤港澳大湾区研究院院长、教授、青年珠江学者,研究方向为区域经济、产业经济。

李钧)