银行异质性、经营模式和风险

——基于我国银行业微观数据的实证

2018-01-03辛兵海

辛兵海 陶 江

银行异质性、经营模式和风险

——基于我国银行业微观数据的实证

辛兵海 陶 江

基于我国2003~2015年间135家商业银行数据,实证分析银行经营模式对其自身经营风险的影响,用银行负债融资结构和收入结构来反映商业银行经营模式,结果发现:(1)平均而言,批发融资占比较高的银行,其经营风险也较高;非利息收入占比对银行业的经营风险影响并不显著。(2)经营模式对经营风险的影响,在不同类型商业银行之间存在显著性差异。国有银行的经营风险对收入结构和负债融资结构均缺乏敏感性;批发融资依赖显著增加了股份制银行和区域性银行的经营风险。非利息收入在一定程度上提高了股份制银行的收益率波动性,但收入多元化会显著降低区域性银行的经营风险。

经营模式; 批发融资; 非利息收入; 经营风险

一、 引 言

受金融业的利率市场化、金融脱媒和金融创新这一重要发展趋势的叠加影响,我国商业银行的存贷款业务盈利能力持续受到冲击,这一发展趋势也倒逼着商业银行经营模式的转型。拓展非利息收入和主动型负债,则成为商业银行应对上述因素冲击的策略选择。自2010年以来,我国商业银行非利息收入占比逐年提高,收入多元化程度不断加强*笔者根据Bankscope数据库统计,见图1。。并且,我国商业银行主动性负债占比也呈现出上升态势,商业银行对批发融资市场的依赖程度不断加深*一般而言,银行负债可以分为零售型负债和批发融资两类。零售负债的构成主要包括个人和企业客户的活期存款和定期存款;批发融资又称“主动性负债”,主要是指非客户存款类负债,具体包括同业拆借、金融债券、回购协议等。。收入结构和负债融资结构的变化,也凸显了我国商业银行经营模式的转型发展趋势。那么,在调整收入结构和融资结构的同时,如何保持风险和收益的平衡,则成为我国商业银行所面临的课题。本文研究试图回答以下问题:(1)银行负债融资结构的变动会对经营风险造成何种影响?(2)银行收入结构的变动会对经营风险造成何种影响?(3)上述影响,在不同类型的商业银行之间是否存在差异?

本文的研究,与一系列分析收入结构和融资结构对银行风险影响的文献具有相关性。传统观点认为,多元化发展可以通过整合产品并控制成本,来实现规模经济和范围经济[1](P16-33);同时,基于资产组合理论,收入多元化可以缩小银行收益率波动的方差,从而起到分散银行风险的作用[2](P283-299)[3](P1775-1791)。然而,近年来实证文献的研究结论因所选样本年份、样本国别、银行样本类型等异质性因素的影响而不尽相同。一些实证文献支持收入多元化降低银行经营风险的观点[4](P181-203)[5](P697-711),而一些实证文献则发现相反的结论[6](P135-160)[7](P1975-1998)[8](P1452-1467)。此外,折中观点指出,银行经营风险对收入多元化的敏感性,因银行异质性和非利息收入异质性而存在差异[9](P397-421)[10](P195-212)。

负债融资结构层面,既有文献指出批发融资对银行经营风险具有正负双重影响。一些学者指出,相对于一般性存款而言,批发融资由于未被存款保险所覆盖,因此可以对银行风险形成有效的监督激励[11](P1499-1519)[12](P1373-1406)。因具有主动性负债特征,批发融资有利于商业银行克服资金约束,并充分利用投资机会[13](P248-263)。然而,Shin & Shin研究发现,银行批发性负债数额过大时,会侵蚀商业银行的风险溢价[14],并增加商业银行避险的脆弱性。Demirgüç-Kunt & Huizinga实证研究发现,在非利息收入和批发融资处于较低水平时,存在分散银行风险的效应[15]。对于大多数银行而言,更多的非利息收入和批发融资,与银行的不稳定性存在正相关关系。一些学者指出,金融危机中批发融资的集体撤离,会使依赖批发融资的银行陷入流动性短缺困境[16](P371-379),进而提高了其资产负债的波动性[17](P418-437)[18]。

国内研究丰富了这一领域的文献积累,由于数据选择和研究方法的差异性,研究结论也不尽相同。多数实证文献支持收入多元化降低银行经营风险的观点[19][20][21],但也有文献研究得出相反的结论[22]。然而,国内文献研究尚存不足。首先,鲜有文献研究负债融资结构对银行经营风险的影响。进而,鲜有实证文献对收入结构和融资结构两项核心因素进行全面考察。其次,多数文献研究平均效应,未充分考虑银行异质性特征对结论可能存在的影响。最后,一些文献研究未充分考虑银行财务数据的内生性问题,结论的稳健性仍需检验。

基于我国银行业2003-2015年数据,实证分析银行经营模式对经营风险的影响,笔者在以下四个方面对既有文献进行了补充。第一,在收入结构的基础上,本文进一步考察了负债融资结构对银行经营风险的影响。具体而言,本文用非利息收入占比和批发融资占比两项指标,来反映商业银行的经营模式。第二,本文在全样本的分析的基础上,进一步根据银行异质性进行分组,探讨银行经营风险对收入多元化和融资多元化的敏感程度,在不同类型银行之间的差异性。这有助于更清晰地识别收入结构和融资结构对银行经营风险的影响。第三,参照主流文献的研究方法,使用破产距离指标z_score作为对商业银行经营风险的测度。在此基础上,对z_score进行拆解,分别研究非利息收入和批发融资对银行收益性和资本化的影响,并研究何种经营模式使得商业银行的收益更具波动性。第四,本文使用系统GMM和纠偏LSDV估计等方法,对银行财务数据之间的内生性进行了有效控制。

基于全样本的实证研究发现,批发融资依赖显著提高了商业银行的经营风险,非利息收入对银行业的经营风险影响并不显著。从银行异质性视角而言,批发融资依赖显著提高了股份制商业银行、城商行和农商行的经营风险;非利息业务发展,在一定程度上提高了股份制银行的收益率波动性,但收入多元化会显著降低区域性银行的经营风险;国有四大行的经营风险,对收入结构和融资结构均缺乏敏感性。本研究对于微观层面的商业银行经营管理以及宏观层面的银行风险监管均具有重要的指导意义。

二、 模型设定与变量选择

(一) 模型设定与变量选择

与主流文献一致,本文应用z_score作为测度银行经营风险的代理变量。计算公式如式(1)所示:

(1)

其中,roa表示资产收益率,car表示权益比率,sdroa表示资产收益率roa的标准差。z_score为银行违约概率的倒数,又称破产距离指标。其中较高的z_score表示银行经营风险较低且更加稳定。在此基础上,笔者将z_score拆解成两项独立的部分raroa和racar,旨在进行归因分析,即识别哪一部分驱动了z_score和自变量的相关性。拆解过程和结果如式(2)~(4)所示:

(2)

(3)

(4)

其中raroa为roa与sdroa的比值,racar为car与sdroa的比值。由于z_score、raroa和sdroa在统计分布上存在高度偏斜,因此在分析时进行了对数化处理。最后,本文单独分析收入结构和融资结构对资产收益率标准差sdroa的影响。

旨在分析银行收入结构和融资结构对经营风险的影响,参考Kõhler的研究方法,本文建立如下动态面板计量模型:

(5)

旨在进行归因分析,笔者将z_score拆解成两项独立的部分raroa和racar,即识别哪一部分驱动了z_score和自变量的相关性,并建立如下回归方程:

(6)

(7)

并且,旨在识别收入结构和融资结构对银行收益率波动性的影响,本文以资产收益率标准差sdroa作为因变量,进行横截面回归分析,并建立如下回归方程:

(8)

(二) 研究样本

本研究所用银行样本来源于Bankscope数据库。截至2016年11月,Bankscope数据库统计了我国277家金融机构的微观数据,笔者对样本进行了如下筛选:剔除了人民银行、政策性银行、外资银行和非银行类金融机构;剔除了银监会成立之前的样本;剔除了观察值连续不满3年的银行样本;最后保留了2003-2015年135家银行类金融机构,样本类型为非平衡面板数据。其中包括4大国有银行,13家全国性股份制银行,以及83家城商行和35家农商行。

(三) 对内生性的讨论

如果经营风险会导致商业银行调整其经营模式,那么就会存在内生性问题。笔者认为这种影响是存在的,但影响程度非常有限。笔者以次贷危机这次准自然实验为例进行分析。首先,在金融危机前,如果银行经理能够准确识别经营风险,然后进行相应的经营模式调整,那么就不会在金融危机中出现大量银行破产倒闭。其次,在危机前投资者也并未充分识别风险,进而要求银行去调整经营模式。事实上,危机前一些银行被市场高度评价,但在危机中却遭受巨大损失[23](P1-7)。这意味着投资者并未对银行经营风险进行准确测度,也不大可能要求银行去调整经营策略。第三,金融危机中,商业银行经营模式的调整多反映市场波动,而非经营模式的根本性改变。

三、 基本模型分析

旨在控制逆向因果所导致的内生性问题,结合动态面板模型设定和大N(银行数)小T(年份数)型的非平衡面板数据特征,笔者采用了更具效率的两步系统方法对计量模型进行估计,并按照Windmeijer的建议,对标准误的下行偏倚进行了稳健修正[24]。

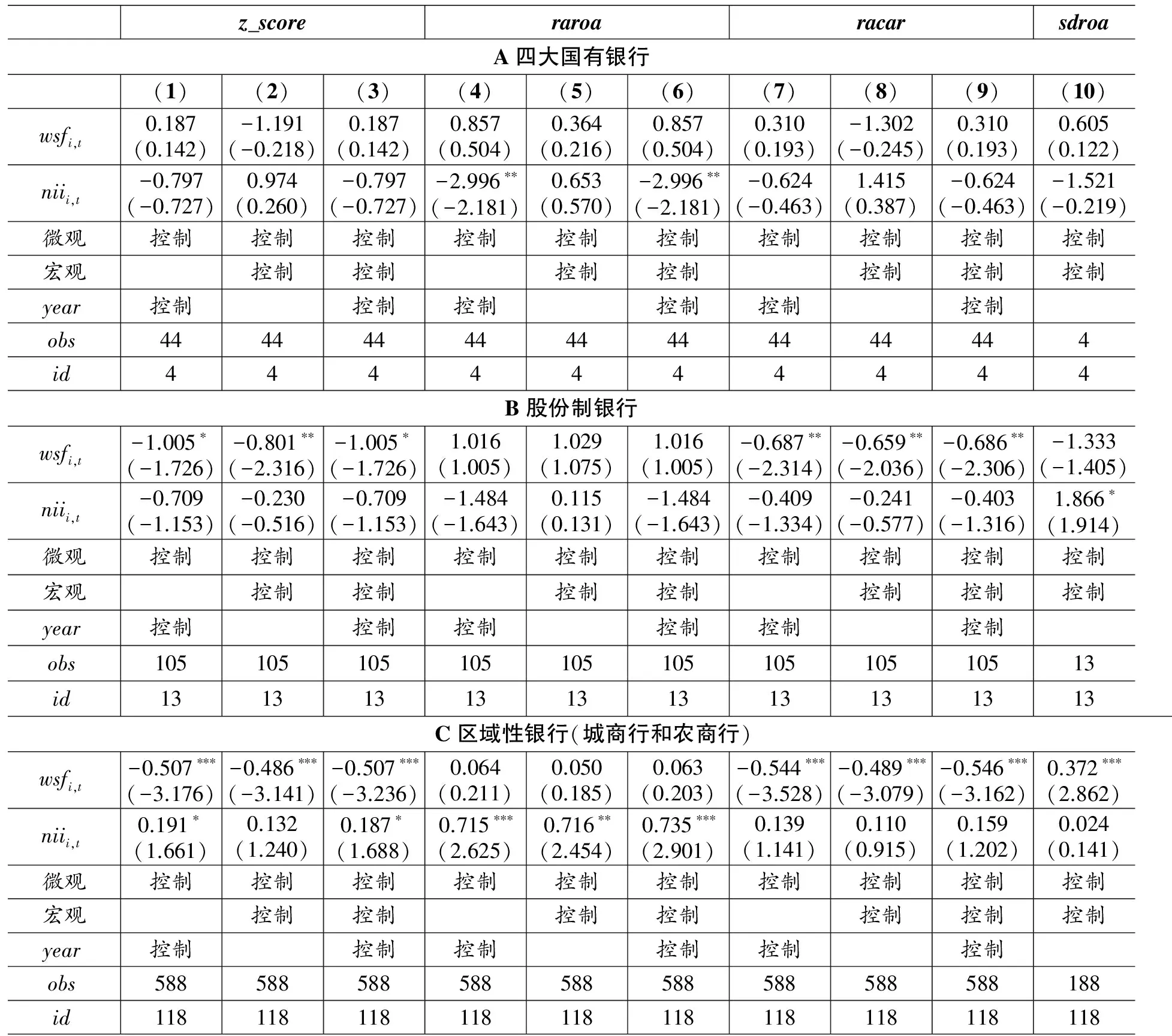

表1A第(1)~(3)列,列示了基本计量模型的回归结果。计量结果显示,批发融资占比wsfi,t的系数显著为负,非利息收入占比niii,t系数缺乏显著性。这说明:从整体上而言,一方面,我国商业银行对批发融资的依赖,显著提高了商业银行的经营风险;另一方面,非利息收入占比的提升,在降低我国商业银行经营风险方面,不具显著性。此外,在计量模型中,笔者分别对两项核心自变量wsfi,t和niii,t进行单独控制,进行重新回归,结果如表1B第(1)~(3)列所示。计量结果显示,批发融资占比wsfi,t的系数显著为负;niii,t的t值略有提升,但整体上仍然缺乏显著性。

基于回归方程(6)~(8),进行相应的计量估计,回归结果如表1第(4)~(10)列所示。其中,在表1A中,对两项核心变量wsfi,t和niii,t进行同时控制。可以发现,批发融资占比wsfi,t在提高银行收益率上并不显著(对应于raroai,t,wsfi,t的系数缺乏显著性),而较高的批发融资依赖提高了银行的杠杆率(对应于racari,t,wsfi,t的系数符号显著为负),并加剧了银行资产收益率的波动性(对应于sdroai,wsfi,t的系数符号显著为正)。因此,实证研究发现,批发融资依赖所带来的杠杆率的提高以及收益率波动性的增加,放大了银行业的整体风险(对应于z_scorei,t,wsfi,t的系数符号显著为负)。笔者认为其内在机理在于,一方面,银行对批发融资的使用,扩大了银行负债的来源,银行在充分利用投资机会的同时,也提高了整体杠杆水平。另一方面,相对于存款型负债,批发融资负债更具波动性,这也导致了银行收益的波动性。

表1 基本模型分析

注:1.()为t值,*、**、***分别表示系数估计值在10% 、5% 和1% 水平下显著。2.出于表格简洁的需要,笔者未报出控制变量的结果。

此外,在表1B中,对两项核心变量wsfi,t和niii,t进行分别控制。各核心变量的回归结果与表1A不存在显著差异。实证结果显示,整体而言,非利息收入占比niii,t,提高了经风险调整后的银行收益率水平(对应于raroai,t,niii,t的系数显著为正)。这在一定程度上解释了表1B第(1)~(3)列中,niii,t系数符号为正,且略带显著性的结果。

四、 进一步分析:基于银行异质性视角

(一) 经营模式分析

基于筛选后的样本,对我国商业银行的经营模式进行简要统计性概述。一般而言,经营模式反映银行之间盈利模式差异、客户类型差异以及分销渠道差异等。在本研究中,用收入结构和融资结构来呈现商业银行经营模式。用非利息收入占全部经营收入的比例作为收入结构的代理变量;用批发融资占全部债务融资比例作为融资结构的代理变量。图1和图2描述了近10年来,我国银行业收入结构和融资结构的变化趋势。基于全部样本银行所统计的全国平均水平显示,2006年-2010年,非利息收入占比和批发融资占比均处于较低水平,且年度变化不明显;而最近5年里,两项指标呈现显著的上升趋势。截至2015年底,我国银行业非利息收入占比为19.7%,批发融资占比为27.8%。

并且,在不同类型商业银行之间,收入结构和负债融资结构存在显著差异。以2015年数据为例,13家股份制商业银行的非利息收入占比(27.6%)和批发融资占比(34.3%),均显著高于其他类型商业银行。国有银行的非利息收入占比为23.7%,高于全国平均水平,但批发融资占比为25.7%,低于全国平均水平值。城商行和农商行为代表的区域性银行,非利息收入占比(18%)和批发融资占比(27.1%),均略低于全国平均水平。整体来看,股份制银行收入结构和融资结构更加多元化,经营上更接近于投行型模式。而区域性银行的两项比率处于较低水平,经营上更趋于零售型模式。

图1 收入结构变化

图2 负债融资结构变化

表2列示了我国商业银行的部分财务特征指标的平均值。商业银行间经营模式差异,可以通过规模差异性得到解释。大型商业银行更趋向于投资型经营模式,因为经营非传统性业务需要更高的专业性和规模效应。并且,大型银行也更有能力在高端科技上进行投资,更容易招聘并培训专业化人才,这会在一定程度上降低违约风险[25](P25-29)。而对于区域性小银行而言,则在对零售客户进行关系型金融服务上,更具信息优势[26](P724-735)。小银行的信息优势,可以转化为对关系型客户的市场势力,这也一定程度上解释了我国城商行和农商行的平均净息差nim相对较高的原因(如表2所示)。此外,Choi & Choi研究指出不同类型的商业银行在准入批发融资市场时,所面临的金融摩擦程度存在显著差异[27]。相对于小银行而言,大型银行所面临的金融摩擦程度较低,因此大型银行对批发融资市场的渗透程度较高。四大国有银行虽然规模较大,但由于其点多面广的网点覆盖优势,揽储能力较强,因此对批发融资依赖程度相对较低。同时,相对于批发型负债而言,存款类负债相对稳定,因此四大国有银行所持有的流动性缓冲库存相对较少,具体表现为较低的流动比率水平(liquid)。

表2 分组比较:财务特征

注:asset表示资产规模(对数值),nim表示净息差,liquid表示流动比率,nii表示非利息收入占比,wsf表示批发融资占比。为克服离群值影响,数据均在第1和第99百分位进行缩尾处理。

(二) 银行经营风险分析

表3列示了z_score、roa、raroa、car、racar和sdroa的统计均值。全部银行样本的z_score均值为3.38。并且不同类型商业银行的风险程度存在差异性,13家全国性股份制商业银行z_score均值最低,四大行次之,城商行和农商行的z_score均值最高。数据表明全国性股份制银行所面临的风险相对较高。z_score均值的差异性,同时受到银行资本化水平(car)、盈利水平(roa)以及盈利波动性sdroa的影响。其中,全国性股份制银行的roa均值和car均值均处于最低水平,且盈利波动性sdroa也相对较高,分子分母双重因素导致了z_score均值较低。并且,对于偏向投行型模式的大型银行,其非利息收入占比较高,在进一步挖掘多元化经营收益的同时,这类银行也可能会经营更多的风险性表外业务,推高了其经营的杠杆率(表现为较低的car)。raroa和racar两项指标更直观地显示,全国性股份制银行的经风险调整后的相对收益和相对资本均值,在三类银行中处于最低水平。城商行和农商行的盈利水平较高且杠杆较低,但盈利波动性sdroa在三类银行中最高。四大银行的收益波动性sdroa均值为0.239,在三类银行中资产收益率水平最为稳定。

表3 分组比较:风险与收益

注:为克服离群值影响,数据均在第1和第99百分位上进行缩尾处理。

(三) 基于银行异质性的实证分析

沿用上述分组标准,将整体样本分为四大国有银行、全国性股份制银行、区域性商业银行(城商行和农商行)三组。三组银行在规模上、经营模式等特征上存在显著差异。笔者感兴趣的是,经营模式对经营风险的影响,在我国不同类型商业银行之间是否存在差异。

对分组样本进行分别回归。值得注意的是,四大国有银行组和股份制银行组属于小N(银行数)大T(年份数)型数据类型,此时并不适用于GMM方法。原因在于运用GMM方法估计动态面板模型,依赖于相对较多的横截面数据,否则会导致较大程度的偏倚。相对于GMM方法,Bruno[28]通过Monte Carlo方法证明,对于小N大T型长面板数据,纠偏LSDV估计方法所得到的估计量具有更佳的统计性质*该估计方法包括4个步骤:首先,使用最小二乘虚拟变量法得到有偏估计量。第二,通过工具变量法得到总体参数的一致估计量。第三,使用上述估计量计算不同精度的偏误。第四,计算纠偏统计量,并使用bootstrap方法得到估计量的标准误。。为保证结论的稳健性,基于动态面板模型,笔者对四大国有银行和全国性股份制银行组进行纠偏LSDV估计,对城商行和农商行样本组使用系统GMM方法进行估计。估计结果如表4所示:

表4A列示了四大国有银行组的回归结果。在不同的控制变量组合条件下,对应于z_scorei,t,核心自变量批发融资占比wsfi,t和非利息收入占比niii,t系数符号,在统计水平上均缺乏显著性。这说明,收入结构和负债融资结构对四大银行的经营风险不存在显著影响。可能的原因在于:一方面四大国有银行的网络优势和客户资源,使得其负债融资来源较为稳定,对批发融资依赖程度相对较低。另一方面,国有银行具有规模优势、资本金优势和人才优势,更有能力进行银行系统的研发投资,这在一定程度上对冲了经营风险*如工商银行在1996年创建独立的系统研发中心,负责软件开发、技术研究、软件产品应用支持等任务,有利地提升了自身的市场竞争优势,并奠定了电子化建设的行业领先地位。。

表4 分组比较分析

注:1.()为t值, * 、**、***分别表示系数估计值在10% 、5% 和1% 水平下显著。2.出于表格简洁的需要,笔者未报出控制变量及统计检验的回归结果。3.对应于第10列国有银行组中,由于观察值数量较少,笔者仅对因变量和核心自变量进行了相关性分析。

表4B列示了全国股份制银行组的回归结果。对应于z_scorei,t,批发融资占比wsfi,t的系数显著为负,并且wsfi,t系数也较全样本时更大,这表明批发融资显著提高了股份制商业银行的经营风险。较高的批发融资依赖提高了股份制银行的杠杆率(对应于racari,t,wsfi,t的系数符号显著为负)。对应于sdroai,niii,t在10%的统计水平上显著为正,表明非传统业务加剧了股份制银行的收益波动性。原因在于,股份制银行的非传统业务比重较高,多元化的边际收益呈下降趋势;同时在进一步挖掘多元化经营收益的同时,这类银行也可能会经营更多的风险性表外业务(例如资产证券化),在推高其经营杠杆率的同时,也加剧了其收益率的波动性。同时,收益和资本的增加被收益波动性所抵消(对应于raroai,t和racari,t,niii,t的系数缺乏显著性),最终反映为对应于z_scorei,t,niii,t系数为负但缺乏统计显著性。

表4C列示了区域性银行组的回归结果。区域性银行批发融资应用,使得银行杠杆增大(对应于racari,t,wsfi,t的系数符号显著为负),同时收入波动增加,最终导致z_scorei,t下降,银行经营风险增加。城商行和农商行增加利息收入占比,会改进其风险收益效率(对应于raroai,t,niii,t的系数显著为正)并降低违约风险(对应于z_scorei,t,niii,t在10%的统计水平上显著为正)。原因在于,既有理论证明,区域性银行的关系信贷与储蓄存款行为具有互补性[29],如果区域性银行过多依赖批发融资,则会降低其经营的稳定性。由于区域性银行的非利息收入占比相对较低,因此多元化的边际收益呈上升趋势。且其非利息收入以费用佣金收入为主,高风险的表外业务占比相对较少。区域性银行提高非利息收入占比,可以降低对储蓄存款和利息收入的依赖,从而使其经营更具稳定性。同时,由于银行传统业务对经济周期更具敏感性,当区域性银行的收入更多来源于非传统业务时,可以有效克服经营收入的周期性波动。

出于稳健性检验的考虑,本文引入Herfindal指数,来度量银行收入和负债融资多元化程度,作为银行经营模式的替代变量,以对实证结果进行交叉检验。基于Herfindal指数的全样本和分样本计量回归(篇幅原因未报告),核心自变量的系数符号及显著性水平与表1和表4结果具有较好的一致性。

五、 结论性评价及政策建议

笔者基于我国2003-2015年银行业数据,实证分析了银行经营模式对经营风险的影响。结论发现:(1)整体而言,批发融资占比较高的银行,其经营风险也较高;非利息收入占比对银行业的经营风险影响并不显著。(2)经营模式对经营风险的影响,在我国不同类型商业银行之间存在显著性差异。本研究结论具有如下启示:

首先,旨在实现收益与风险优化平衡,不同的商业银行应采取不同的经营战略。区域性银行应注意借助批发融资进行“弯道超车”的风险。区域性银行的关系型信贷与储蓄存款行为具有互补性,如果区域性银行过多依赖批发融资,则会降低其经营的稳定性。并且,由于批发融资依赖强化了银行间的相互关联,银行个体风险增加的同时,还可能催生潜在的系统性风险。

股份制银行如过度提高非传统业务占比,则会增加整体经营风险。投行思维下的业务经营模式,股份制银行应在政策分析、市场研究和内部监控方面加强建设,以控制风险。区域性银行适当提高非利息收入占比,则会优化风险与收益的平衡。当然,对于缺乏经验的非传统业务领域,区域性银行也应谨慎介入,因为经验缺失可能会对冲多元化收益。

其次,银行业监管范畴需要一定延展。在很长一段时间里,监管当局往往关注商业银行资本、流动性和风险管理。而次贷危机的发生表明,深入研究商业银行的经营模式也至关重要。分析商业银行经营模式,不仅限于银行风险和收益等传统指标的范畴。银行业监管部门有必要深入理解银行经营稳定性和利润可持续性问题,进而使得其政策制定更具前瞻性。

规范批发融资业务,控制同业网络的风险传染。从国际视角来看,2010年国际货币基金组织提出的金融稳定税(Financial stability contribution)和德国实施的系统风险调整税(systemic risk-adjusted levy)*金融稳定税,是基于金融机构的资产负债表(主要针对负债或针对资产)征收的税,税金主要用于建立一项保险基金,用于应对未来的金融危机,而避免由纳税人为危机买单。系统风险调整税主要针对商业银行的批发型负债部分进行征收,税金也是用于建立一项稳定基金,该基金主要用于对处于系统性风险中的金融体系提供流动性。,对商业银行批发融资的监管措施,对我国银行业监管具有一定的借鉴意义。

防患未然,有效监管波动性较强的投资银行业务。推动投资银行类新兴业务的发展,可以有效优化资产负债结构并合理缓释监管约束,进而降低对批发融资市场的依赖。需要强调的是,由于资产管理、资产证券化以及其他投行类业务的收入与市场相关性相对较强,因此也更具波动性。银行业监管部门应在识别风险的基础上,加强对商业银行的规范化引导。

[1] J.A.Clark.Economies of Scale and Scope at Depository Financial Institutions:A Review of the Literature.Economic Review,1988,73.

[2] M.K.Hassen,W.H.Sackley.A Methodological Investigation of Risk Exposure of Bank Off-balance Sheet Loan Commitment Activities.Quarterly Review of Economics & Finance,1994,34(3).

[3] J.G.Gallo.Commercial Bank Mutual Fund Activities:Implications for Bank Risk and Profitability.Journal of Banking & Finance,1995,20(10).

[4] V.Chiorazzo.Income Diversification and Bank Performance:Evidence from Italian Banks.Journal of Financial Services Research,2008,(33).

[5] Y.Altunbas.Bank Risk during the Financial Crisis:Do Business Models Matter? Social Science Electronic Publishing,2012,27(6).

[6] K.J.Stiroh.Do Community Banks Benefit from Diversification? Journal of Financial Services Research,2004,25.

[7] S.Mercieca.Small European Banks:Benefits from Diversification? Journal of Banking and Finance,2007,(31).

[8] L.Lepetit.Bank Income Structure and Risk:An Empirical Analysis of European Banks.Journal of Banking & Finance,2008,(32).

[9] R.Deyoung,G.Toma.Nontraditional Banking Activities and Bank Failures during the Financial Crisis.Journal of Financial Intermediation,2013,(22).

[10] M.Kõhler.Which Banks Are More Risky? The Impact of Business Models on Bank Stability.Journal of Financial Stability,2015,(16).

[11] C.W.Calomoris.Building an Incentive-compatible Safety Net.Journal of Banking & Finance,1999,23(10).

[12] A.Demirgüç-Kunt,E.Detragiache.Does Deposit Insurance Increase Banking System Stability? An Empirical Investigation.Journal of Monetary Economics,2002,49(7).

[13] R.Huang,L.Ratnovski.The Dark Side of Bank Wholesale Funding.Social Science Electronic Publishing,2010,1223(10).

[14] H.Shin,K.Shin.Procyclicality and Monetary Aggregates.NBER Working Paper,2011,54(12).

[15] A.Demirgüç-Kunt,H.Huizinga.Activity and Funding Strategies:The Impact on Risk and Returns.Journal of Financial Economics,2010,98(3).

[16] R.G.Rajan.Has Financial Development Made the Word Risker?Social Science Electronic Publishing,2005,(11729).

[17] T.Adrian,H.Shin.Liquidity and Leverage. Journal of Financial Intermediation,2010,19(3).

[18] H.E.Damer.Leverage,Balance-sheet Size and Wholesale Funding.Journal of Financial Intermediation,2013,22(4).

[19] 刘孟飞,张晓岚,张超.我国商业银行业务多元化、经营绩效与风险相关性研究.国际金融研究,2012,(8).

[20] 张晓梅,毛亚琪.我国上市商业银行系统性风险与非利息收入研究——基于LRMES方法的创新探讨.国际金融研究,2014,(11).

[21] 李明辉,刘莉亚,孙莎.发展非利息业务对银行有益吗?——基于中国银行业的实证分析.国际金融研究,2014,(11).

[22] 周开国,李琳.中国商业银行收入结构多元化对银行风险的影响.国际金融研究,2011,(5).

[23] A.Beltratti,R.M.Stulz.Why Did Some Banks Perform Better During the Credit Crisis? A Cross-country Study of the Impact of Governance and Regulation.Journal of Financial Economics,2012,105(1).

[24] F.Windmeijer.A Finite Sample Correction for The Variance of Linear Efficient Two-step GMM Estimators.Journal of Econometrics,2005,126(1).

[25] K.Rogers,J.F.Sinkey.An Analysis of Nontraditional Activities At the U.S Commercial Banks.Review of Financial Economics,1999,(8).

[26] A.Berger,L.K.Black.Bank Size,Lending Technologies,and Small Business Finance.Journal of Banking and Finance,2011,(35).

[27] D.B.Choi,H.S.Choi.The Effect of Monetary Policy on Bank Wholesale Funding.Social Science Electronic Publishing,2016,10(2139).

[28] G.S.Bruno.Approximating the Bias of the LSDV Estimator for Dynamic Unbalanced Panel Data Models.Economics Letters,2005,(87).

[29] A.K.Kashyap.Banks as Liquidity Providers:An Explanation for the Coexistance of Lending and Deposit-taking.Journal of Finance,2002,(57).

Banks’Heterogeneity,BusinessModelandRisk:An Empirical Study Based on the Micro-data of Chinese Banks Economics and Business

XinBinghai

(Hebei University of Economics and Business)TaoJiang

(Nankai University)

Based on the panel data of 135 Chinese commercial banks during 2003-2015,the paper analyzes the impact of the bank business model on operation risk.We represent bank’s business models by the share of non-interest income in total income and the share of WSF in total debt funding,and find the following conclusions.(1) On average,there is a positive relationship between the share of WSF in total debt funding and the bank risk,and the impacts of income diversity on the bank risk is not significant.(2) The impact of business model on operation risk is different between different types of commercial banks in China.The operation risk of state-owned banks is lack of sensitivity to the structure of income and funding.The WSF reliance significantly increases the operation risk of the joint-stock banks and regional banks.Income diversification increases the yield volatility of the joint-stock banks,but significantly reduces the operation risk of regional banks.The study has implications for both the banks operation and banking supervision.

This paper makes the following contributions.Firstly,based on the microscopic perspective,we enrich the literature on how the WSF affects bank operation risk,which is not sufficiently investigated under the background of transition economies like China.Secondly,we make sample split and examine whether the effect of income and funding diversification differs across bank types.This enables us to better identify the impact of income and funding diversification on the level of risk and return.Thirdly,by decomposing the Z-score into its two additive components,we examine the impact of non-interest income and WSF on the profitability and capitalization of banks,and analyze which business models expose them to greater income volatility.Finally,the results are provided by the GMM and LSVD regression for addressing the concerns about endogeneity.

business model; wholesales funding; non-interest income; bank operation risk

2017-04-01

辛兵海,河北经贸大学金融学院副教授;河北 石家庄 050061。

陶 江,南开大学中国特色社会主义经济建设协同创新中心教授;天津 300071。

刘金波

10.14086/j.cnki.wujss.2018.01.016

F832

A

1672-7320(2018)01-0175-10

河北省高等学校青年拔尖人才计划项目(BJ2017075)