“利率簇”视角下的SHIBOR基准地位探究

2018-01-03万光彩叶龙生

万光彩, 叶龙生

(安徽财经大学 金融学院,安徽 蚌埠 233030)

“利率簇”视角下的SHIBOR基准地位探究

万光彩, 叶龙生

(安徽财经大学 金融学院,安徽 蚌埠 233030)

放开利率管制后,存贷款利率全面实现市场化。由于金融市场上利率对经济的杠杆作用日益突出,因此构建和完善金融市场基准利率体系成为利率市场化的中心问题。作为央行重点培育、市场高度看好的SHIBOR能否经受考验,担当基准利率的重任呢?文章从市场基准利率定义的内涵出发,把握住市场基准利率的“簇”性质,运用VAR模型和EGARCH模型,对相同性质、不同期限品种的相关市场利率簇整体数据进行检验。研究结果表明:作为市场基准利率,SHIBOR的有效性随着利率市场化程度的加深逐步增强,其中尤其以隔夜SHIBOR和两周SHIBOR的基准性更为突出,两周SHIBOR有希望成为SHIBOR体系中发挥基础性作用的利率。

SHIBOR;利率市场化;利率簇;基准利率

2015年10月24日,央行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限,利率管制时代终结,利率市场化迈向了新起点,构建和完善基准利率成为了下一阶段利率市场化的核心和重点工作。一个具体明确、成熟完善的基准利率体系对货币市场的影响毫无疑问是巨大且深远的,全面利率市场化后,我国金融市场基准利率选择是否发生了变化?作为央行重点培育对象的上海银行间同业拆放利率(SHIBOR)的基准性是否有所加强?SHIBOR的完善和培育还有哪些地方需要改进?这都是下一阶段利率市场化进程中迫切关心和亟待解决的问题。本文从市场基准利率的“簇”属性出发,对SHIBOR等相关市场利率的基准性再度进行探究,并对不同期限的SHIBOR进行比较,理清思路,以期从中探索出一条适应我国利率市场化发展的基准利率建设之路。

一、相关文献述评

由于欧美国家基准利率已经构建完善,国外学者对于基准利率的研究较为缺乏,伴随着利率市场化的进程,国内学者对于基准利率的研究逐渐增多,他们的研究主要集中在二个方面:一是基准利率的内涵和属性;二是基准利率的选择和检验。

1.基准利率的内涵及外延

对于基准利率定义的内涵,中国人民银行货币政策分析小组对货币市场基准利率给出定义如下:货币市场基准利率指的是在一国的利率体系中起基础性作用、作为金融市场其他产品定价参照系的利率体系[1]。这一定义是较为精确和贴切的。李宏瑾、项卫星(2010)则对“央行基准利率”进行了阐释,央行主要通过一定的货币政策手段进行调控和相机调整,使市场利率与目标短期利率水平相适应,使其逐渐对整个利率体系和宏观经济发挥最为重要和深远的影响,更为准确的应该称为中央银行目标利率[2]。在此基础上,戴国海、李伟(2013)则重点阐述了“央行基准利率”和“市场基准利率”的异同[3]35-37,简单来说,前者是央行指定并调控的某个具体利率,最终对整体利率体系和宏观经济产生影响,而后者主要是金融市场自发形成的相同性质、不同期限的利率簇。对两者的区分,是我们对基准利率研究的出发点和关键所在 。

对基准利率外延的把握主要是从基准利率的属性和功能的角度出发。通过对已有文献的梳理分析,我们将基准利率的性质概括为以下几点:一是基准性。基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定[4-5]。二是市场代表性,也有学者将其理解为相关性或流动性。主要是指基准利率在金融市场中具有相当强的代表性,市场敏感性强烈,既是市场信号的反映者,又是市场信号的传递员。在整个货币市场体系中起到风向标的作用[4]166。三是稳定性,即抗扰性或可控性。作为市场风向标和金融资产定价的微观基础,基准利率在应对短期因素时应具有波动幅度小、抗干扰能力强、系统稳定的特性,以便于央行能综合运用货币政策手段作用于基准利率,体现和传递央行的政策意图[6-7]。四是与实体经济的相关性。即基准利率与货币政策最终目标之间的关联紧密,能够对储蓄、消费、投资等一系列实体宏观经济指标产生影响[8]54。

这些特征属性已经成为多数学者的共识。至于基准利率还应具有的其他属性,例如无风险性、连续性、期限结构的完整性等,目前的研究较少,部分存在重复和争议,本文在这里未展开讨论。

2.基准利率的选择和检验

关于基准利率的选择,早期国内学者的研究并不深入系统,随着利率市场化的推进以及SHIBOR的推出,国内学者逐渐将目光转向SHIBOR上来,对基准利率的选择可以简单得划分为以下两种观点:

第一种观点是认同SHIBOR已经或者即将成为市场基准利率。SHIBOR推出以后,方先明、花旻(2009)从基准利率具备的基础性、稳定性出发对SHIBOR数据进行实证检验,结果表明SHIBOR在货币市场风向标作用显著,同时稳定性高,具备相当大的发展潜力[9]。李良松、柳永明(2009)从央行基准利率和市场基准利率的区别出发,以新魏克塞尔主义为理论基础,对8种不同期限的SHIBOR利率进行实证检验,认为SHIBOR隔夜利率展现了相当强劲的潜质[10]。刘湘云、邱乐平(2011)在理论层面上较为深入的阐述了市场基准利率应该具备的四大属性,即市场性、相关性、基础性、稳定性;并就基础性和稳定性对SHIBOR进行实证分析,认为SHIBOR的不足在于缺乏相关性,根源在于我国利率市场化程度不高[5]25-27。时光、高珂(2012)在市场基准利率四大属性的基础上引入可控性,从这五个维度对SHIBOR基准地位的有效性进行检验,结果表明SHIBOR的基准性质初步具备,然而有效性却仍然偏弱[11]。戴金平、陈汉鹏(2013)在宏观DSGE五部门模型的基础上对SHIBOR作为基准利率的货币政策传导功能进行探究,证实了SHIBOR的有效性和可行性[12]。项卫星、李宏瑾(2014)把握货币市场基础利率的内涵,认为市场代表性和基准性才是基准利率的核心属性,并结合稳定性对SHIBOR进行实证检验,综合运用多种计量方法,证明了SHIBOR作为基准利率的有效性较好,通过市场机制建设来巩固SHIBOR的基准地位[13]。曹凤岐(2014)从我国基准利率的构建和完善着手,指出SHIBOR同联邦基准利率相比,在运行中存在结构性不足,利率市场化建设和基准利率体系的构建与完善需要彼此呼应,共同发展[14]。

第二种观点是支持其他利率的基准地位。温彬(2004)从基准利率选择的原则出发,对各种市场利率的基准性进行比较和探讨,最终选定了债权回购利率以及同业拆借利率[8]59。蒋贤锋等(2008)从基准利率的资产定价职能出发,认为具有管制职能的存款利率相较于其他市场性利率具有更强的基准性,明确了活期存款利率的基准地位和定价功能[15]。李宏瑾、项卫星(2010)从货币政策调控机制谈起,探究央票操作及央票利率的基准地位,结果表明,央票利率已经初步具备成为央行基准利率的潜质[1]18。姚余栋、谭海鸣(2011)从价格型调控体系入手,对央票利率特征进行检验分析,认为央票利率有希望成为价格型调控体系下货币政策的风向标[16]。方意、赵胜民(2012)创新性使用有向无环图DAG方差分解法对备择利率进行论证,认为存款基准利率是最合适的基准利率,SHIBOR虽然具有比回购利率更强的基准属性,但在利率双轨制背景下,无法发挥基准利率的职能[17]。王志栋(2012)参考FFR和LIBOR基准利率体系,对市场基准利率进行探究,结论表明,虽然SHIBOR具有足够的潜质,但在货币市场上,基准性最强的是1周银行回购利率[18]。

已有文献对于基准利率选择的研究中,存在着选择标准不够明确统一,标准重复甚至自相矛盾的状况。不同于以往研究,本文从利率簇的角度出发,而并非针对于某个具体利率,突出了“市场基准利率”的簇群性质。将研究的重点转移到市场利率上来,横向上侧重于SHIBOR利率与其他市场利率之间的比较,纵向上对不同期限的SHIBOR利率进行深入探究,所得出的结论更加中肯和科学。另外,本文研究的时间节点为利率管制时代结束后,使得研究结果的理论意义更为明确。

二、利率体系与SHIBOR运行状况

市场基准利率是一个特定的利率体系,本文从这点出发,对我国目前存在的利率体系进行定量分析,探讨其是否具备成为基准利率的可能。目前中国主要存在的利率体系如下:商业银行存贷款利率体系、中央银行利率体系、票据市场利率体系、交易所市场利率体系、银行间同业拆借市场利率体系和银行间债券回购市场利率体系。简单来看,虽然国家已经放开了利率管制,存贷款利率基本实现了市场化,但利率管制放开时间有限,暂不适宜作为基准利率讨论;中央银行利率体系中如央票收益率、央票利率、央行再贴现利率等,虽然代表性强,但属于政策性利率,不能够发挥市场基准利率的作用;而票据市场和交易所市场均展现出交易量小、品种单一、工具有限、交易缺乏活性、利率体系不够成熟的特质,从而不能够起到市场基准利率的作用。多项研究均表明,SHIBOR、银行间同业拆借利率(CHIBOR)和银行间债券回购利率(REPOR)作为高度市场化的利率体系,在不同程度上均呈现出成为市场基准利率的一定潜质。同时,同业拆借市场和债券市场,构成了我国货币市场的主体(在债券回购市场上,买断式交易不够活跃,在这里不予考虑)。全面利率市场化以来,无论从货币市场成交额还是从市场体制建设来看,同业拆借市场和债券回购市场(质押式)均取得蓬勃发展,与前者相比,银行间债券质押式回购市场交易量较大,相对而言银行间同业拆借市场的交易量波动比较平稳。同时作为政府重点培育和市场高度看好的SHIBOR一经推出便受到广泛关注,同REPOR和CHIBOR一样,SHIBOR在报价制的基础上涵盖了较为齐全的期限品种。目前,对社会公布的SHIBOR品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。规范的工作准则和较为完善的监管机制确保了信用等级高、人民币交易相对活跃、信息披露比较充分的18家商业银行的共同报价的SHIBOR体系得以健康、有效的运行。

三、理论分析框架

对SHIBOR基准地位的检验,应该追溯到市场基准利率的定义上来,从内涵着手。市场代表性和基准性是成为基准利率的必要条件,也是其核心属性[3]41-43。本文在两个核心属性的基础上,结合稳定性对SHIBOR利率的基准地位进行探讨。

(1) 基准性检验 市场基准利率的基准性体现在市场基准利率在整个货币市场中所起到的参考系的作用,简单理解就是其他市场利率会对市场基准利率的变动有所反应,在不同程度上有所变化。格兰杰因果检验方法能够运用于该类问题,在变量平稳或同阶单整的前提下,依赖于使用过去某些时点上所有信息的最佳最小二乘预测的方差对变量间的因果关系进行检测。检验方程如下:

(1)

(2)

其中白噪音u1t和u2t假定为不相关的。通过变量间做回归以及对变量滞后值做F检验检测变量间的格兰杰因果关系。

(2) 市场代表性检验 本文的研究主要集中于市场利率,SHIBOR、CHIBOR、REPOR是其中最具代表性的利率,由于现有的经济理论并没有对三者的动态联系做出结构化的阐述,因此考虑采用向量自回归模型(VAR)对各组相同期限、不同品种的三种利率进行联动分析,通过脉冲检验的方法,对内生变量受到冲击时,VAR模型系统相关变量的时滞关系进行判断,从而比较三种利率的市场代表性。简化的表达式如下:

yt=A1Yt-1+…+ANyt-N+Bxt+εt

(3)

其中yt是内生变量列向量,xt是外生变量向量,εt是误差向量。

(3) 稳定性检验 对SHIBOR作为基准利率的稳定性检验也可以理解为对不同期限的各SHIBOR的波动性进行检验,通过对变量序列方差变化特点的测度,检验各不同期限SHIBOR的ARCH效应。同时,为了对各期限SHIBOR的杠杆效应进行检验,决定采用指数广义自回归异方差模型(EGARCH)。

EGARCH模型最初由Nelson(1991)提出,能够测度金融时间序列的杠杆效应,对模型方差的基本设定如下:

(4)

因此,EGARCH(1,1)模型的表达式如下:

(5)

四、实证分析

1.变量来源及数据选取

所选取的样本主要是SHIBOR(隔夜、1周、2周、1个月、3个月、6个月、9个月、1年),银行间同业拆借利率用CHIBOR表示(隔夜、1周、2周、1个月),银行间债券回购利率用REPOR表示(隔夜、1周、2周、1个月)。数据均来自于WIND资讯,样本期为2015年10月26日至2017年2月28日。样本期的选择主要是2015年10月末,利率管制时代终结,这是我国利率市场化的新起点,而截止期则是能够获得的最新数据。同时利用线性插值技术完善了部分缺失数据。这里,值得指出的是,对于3个月及以上的中长期利率,CHIBOR和REPOR存在着数据少、不连续的特征,因此,本文未对它们进行研究,这也将是进一步的研究方向。

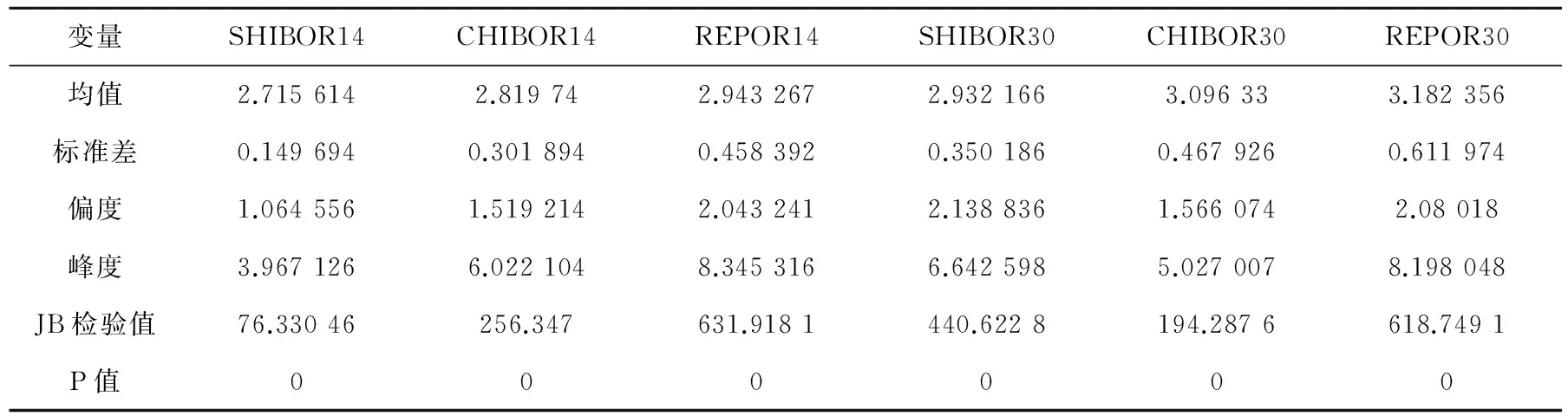

表1 变量序列的描述统计

续表

注:SHIBOR,CHIBOR,REPOR后的数字分别表示相应的期限。

表1显示的是经过处理后不同期限、不同品种SHIBOR、CHIBOR和REPOR的描述性统计结果,除SHIBOR1的峰度K<3外,所有利率的峰度均大于3,这体现出金融时间序列厚尾的特征。但对于SHIBOR利率来说,它与CHIBOR、REPOR比较,既有共性也有差别,因此,有必要将它们三者结合起来共同探究,探索出适合我国当前经济社会社会发展的市场基准利率。

2.相关性检验

表2 不同期限利率之间的相关系数表

续表

从表2的相关系数矩阵来看,对于相同期限的各个利率品种,SHIBOR、CHIBOR以及REPOR均呈现出高度相关的特性,唯一相关系数低于0.6的是SHIBOR14和REPOR14。在相关性这个维度上,SHIBOR在金融市场整体利率体系中表现良好。

3.平稳性检验

为了进一步探究SHIBOR同其他市场利率之间的关系,对原变量序列进行ADF单位根检验,结果见表3。

表3 单位根检验结果

注:检验形式中第一项C表示ADF检验包含常数项,0表示无常数项;第二项0表示无趋势;第三项0表示滞后阶数。

通过单位根检验后,所研究变量原序列均不平稳,存在单位根,经过一阶差分后,序列平稳。再对经过一阶差分后的原变量序列进行Johansen协整检验(检验结果略),模型是稳定的,变量之间存在长期稳定关系,均为一阶单整序列,不会出现伪回归问题。对差分后的序列进行格兰杰因果关系检验,检验结果见表4。

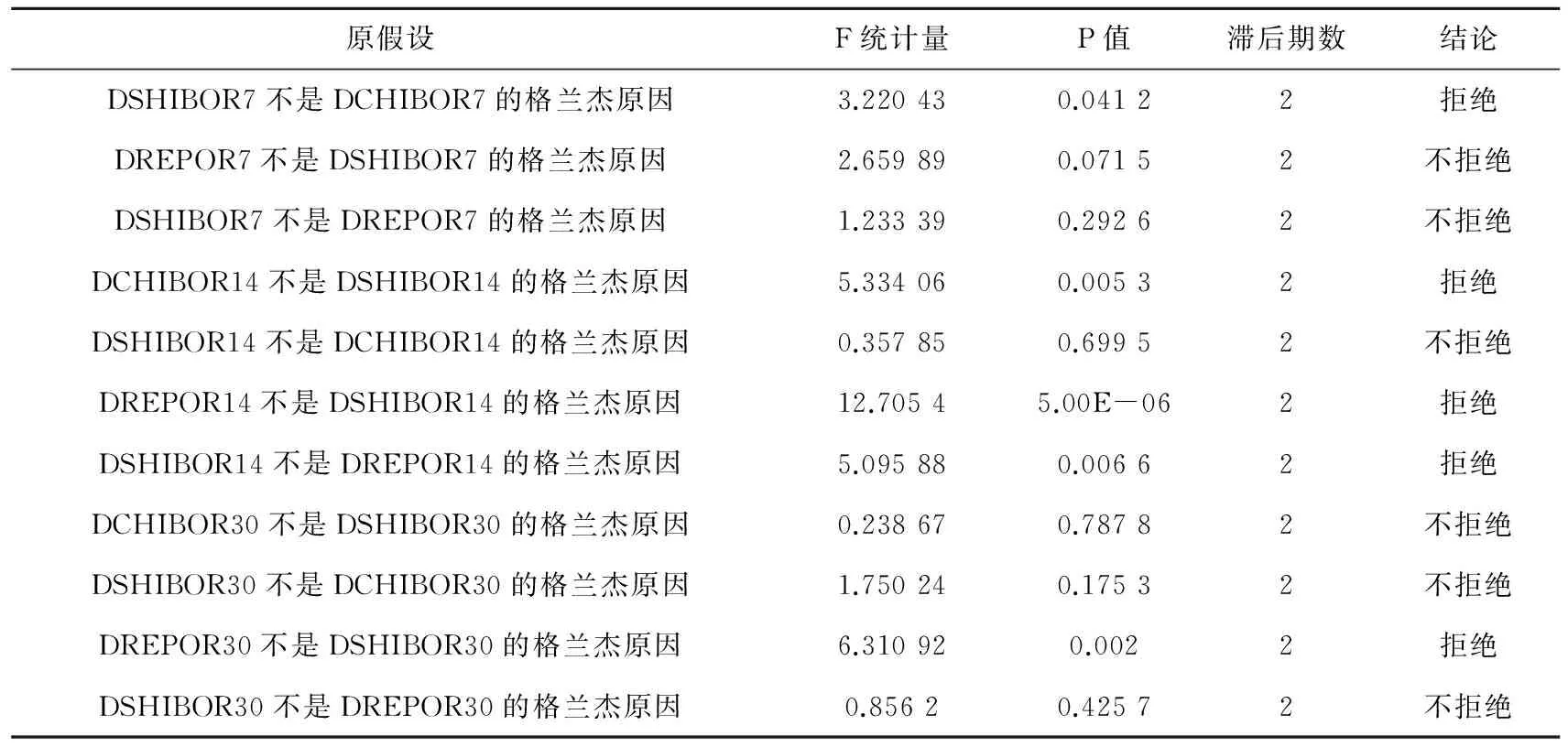

表4 各变量的格兰杰因果关系检验结果

续表

结果表明,在5%的显著性水平下,隔夜SHIBOR、2周SHIBOR均是其对应期限的银行间同业拆借利率和银行间债券回购利率的格兰杰原因,但1周SHIBOR和1周REPOR以及1个月SHIBOR和1个月CHIBOR之间不存在因果关系。表明在这两个期限种类上,SHIBOR基准地位的有效性有待提高。整体来说,SHIBOR的相关性较好,其中比较有代表性的应该是隔夜SHIBOR和2周SHIBOR。

4.脉冲响应检验

为了深入探究三种利率之间的动态联系,分别对各同期限的三种利率建立非结构性3元p阶VAR模型,根据AIC和SC准则,确定各VAR模型最优的滞后阶数均为2,对经过差分后一阶协整的各变量进行脉冲响应分析,如图1。脉冲横轴代表时期数,纵轴表示脉冲响应的累积效应,两条虚线表示正负两倍的标准差偏离带,实线表示各变量对中间变量的动态响应过程。

图1 不同期限CHIBOR、REPOR对SHIBOR的脉冲响应图

从图1中看出,对于隔夜利率而言,给定CHIBOR1个单位标准差的冲击,SHIBOR在横轴上下波动,但波幅较小,并逐渐收敛,于第7期后趋于平稳;给定REPOR一个单位标准差的冲击后,SHIBOR在2期后达到最大值,随后逐渐减小,直至达到负向冲击的最低点后上升,最终趋于平稳;对于1周利率来说,整体与隔夜REPOR对隔夜SHIBOR的脉冲响应类似。至于2周利率,与1周利率的区别在于整体未出现负向冲击。1个月利率来看,SHIBOR对CHIBOR一个单位标准差的脉冲响应绕横轴来回波动,但在5期后很快趋于平稳;对于REPOR一个单位标准差的冲击则是迅速达到正向冲击的最高点,随后缓慢下降,渐渐收敛至平稳。从期限种类来看,SHIBOR的稳定性在隔夜利率中表现最好,在1个月利率中,稳定性略显不足。从利率种类来看,SHIBOR对CHIBOR的调控能力较REPOR而言,显得更为强劲。脉冲响应分析的结果与格兰杰检验的结果不谋而和。

5.ARCH效应检验与EGARCH模型

VAR模型探究得出的结论是基于无条件方差的假设,对于SHIBOR利率体系的研究,还可以着眼于条件异方差存在的情况。探究不同期限利率的波动性首先对SHIBOR利率体系的8种不同期限利率的条件异方差进行检验,结果见下页表5。

表5 不同期限SHIBOR的ARCH效应检验结果

从表5中F检验统计量和NR2检验值来看,在10%的显著性水平下,除隔夜SHIBOR和2周SHIBOR外,其他期限的SHIBOR不具有明显的ARCH效应,因此也仅有隔夜SHIBOR和2周SHIBOR可能成为SHIBOR作为市场基准利率体系中发挥基础性作用的利率。接下来对隔夜SHIBOR和2周SHIBOR之间的波动关系进行研究,试图对两者进行更加全面的比较。

考虑到隔夜和2周SHIBOR的ARCH效应,GARCH模型能够运用于解释和检验变量序列波动集聚性。但对称的GARCH模型无法测度金融时间序列非对称的杠杆效应,因此本文决定采用EGARCH(指数GRACH)模型来描述非对称性。

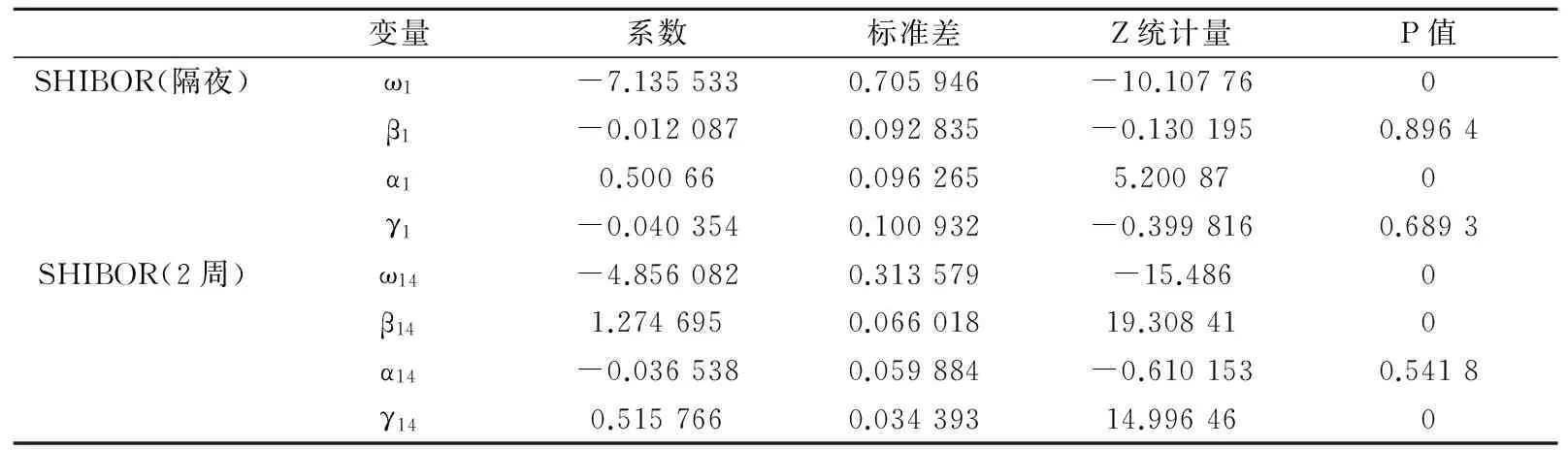

表6 SHIBOR1和SHIBOR14的EGARCH模型的回归系数表

从表6中回归系数可以看出,除了β1、γ1、α14以外,在1%的显著性水平下,其他系数均十分显著,模型的拟合效果较好,同时也说明SHIBOR1和SHIBOR14之间波动溢出效应明显。结合二者自身,从波动均值的角度来看,二者截距项均为负,但隔夜SHIBOR较2周SHIBOR更为偏离原点;从波动理性角度来看,毫无疑问SHIBOR14的杠杆效应更强,γ14=0.515 766远大于0.1,表现出一定的非理性,好消息杠杆效应强烈;从波动灵敏性角度来看,2周SHIBOR的灵敏性表现也比隔夜SHIBOR好。因此,基本上可以得出结论,在SHIBOR利率体系中,2周SHIBOR较隔夜SHIBOR在基准利率职能的有效性更强。

五、结论与对策建议

通过对利率市场化后SHIBOR基准利率的再探究,结合相关经验数据,根据格兰杰检验和脉冲检验的结果,通过对利率市场化后SHIBOR基准利率的再探究,得出以下基本结论:较之于银行间同业拆借利率和银行间债券回购利率,SHIBOR在市场基准利率中的基准地位毋庸置疑,其充当市场基准利率的有效性也大大增强;同时实证结果表明:隔夜SHIBOR和2周SHIBOR在SHIBOR基准利率体系中基准性最强,有效性最好。据此,本文提出以下建议:

一是推动中长期市场发展,完善市场利率体系建设。目前来看,利率市场化以来,在短期利率方面,SHIBOR的基准地位已经基本得到了确立,但在中长期利率方面,由于银行间同业拆借市场及银行间债券回购市场等不够健全以及相关数据的缺失,无法对中长期SHIBOR的基准地位进行评估。所以下一步利率市场化应将工作重心放到中长期市场建设上来,构建从短期到中长期的完整的市场利率体系。

二是重点扶持隔夜SHIBOR和两周SHIBOR,增强SHIBOR的基准地位。站在利率市场化的新起点上,尽快确立我国的市场基准利率是当前工作所面临的一个迫切需要解决的问题,总体来说SHIBOR成为我国的市场基准利率是大势所趋,尽管在少数期限品种上,SHIBOR的基准地位还存在质疑,因此,要进一步推动SHIBOR体系的建设,巩固和突出隔夜SHIBOR和两周SHIBOR的基准地位,并借此推动其他期限品种SHIBOR的发展,提升SHIBOR体系作为市场基准利率的有效性,促进不同利率体系的相互竞争,加速构建和完善SHIBOR的基准地位。

总之,在货币政策框架由数量型向价格型转变的现实背景下,利率成为价格型工具的主要操作手段,对进一步巩固SHIBOR的市场基准地位具有重要意义。在整体SHIBOR“利率簇”体系建设完善过程中,应该注意以“短”促“长”,加强不同期限的SHIBOR协调配合,为价格型货币政策框架建设奠定基础性作用。

[1] 中国人民银行货币政策分析小组.2006年第四季度中国货币政策执行报告[EB/OL].(2007-02-09)[2017-03-14].http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/126012/2872012/index.html.

[2] 李宏瑾,项卫星. 中央银行基准利率、公开市场操作与间接货币调控:对央票操作及其基准利率作用的实证分析[J]. 财贸经济,2010(4):13-19.

[3] 戴国海,李伟. SHIBOR在我国基准利率体系中的地位及其完善渠道研究[J]. 金融监管研究,2013(6):31-54.

[4] 彭红枫,鲁维洁. 中国金融市场基准利率的选择研究[J]. 管理世界,2010(11):166-167.

[5] 刘湘云,邱乐平. Shibor已成为我国货币市场基准利率了吗?[J]. 金融理论与实践,2011(1):24-27.

[6] 戴国强,梁福涛. 中国金融市场基准利率选择的经验分析[J]. 世界经济,2006(4):3-11,95.

[7] 何梦泽. 我国金融市场基准利率选取的实证研究[J]. 当代经济,2013(7):99-101.

[8] 温彬. 我国利率市场化后基准利率选择的实证研究[J]. 国际金融研究,2004(11):54-60.

[9] 方先明,花旻. SHIBOR能成为中国货币市场基准利率吗:基于2007.1-2008.3间SHIBOR数据的经验分析[J]. 经济学家,2009(1):85-92.

[10] 李良松,柳永明. 新魏克塞尔主义下我国基准利率的比较与定位[J]. 财经研究,2009(6):52-64.

[11] 时光,高珂. 对SHIBOR作为我国货币市场基准利率的有效性检验[J]. 财经科学,2012(2):20-28.

[12] 戴金平,陈汉鹏. 中国利率市场化中基准利率的选择:Shibor作为基准利率的可行性研究[J]. 财经科学,2013(10):1-10.

[13] 项卫星,李宏瑾. 货币市场基准利率的性质及对Shibor的实证研究[J]. 经济评论,2014(1):107-117.

[14] 曹凤岐. 利率市场化进程中基准利率在货币政策体系中的地位与构建[J]. 中央财经大学学报,2014(4):26-33.

[15] 蒋贤锋,王贺,史永东. 我国金融市场中基准利率的选择[J]. 金融研究,2008(10):22-36.

[16] 姚余栋,谭海鸣. 央票利率可以作为货币政策的综合性指标[J]. 经济研究,2011(S2):63-74.

[17] 方意,赵胜民. 利率双轨制下我国金融市场基准利率的选择研究——基于有向无环图的分析[J]. 当代财经,2012(7):50-59.

[18] 王志栋. 中国货币市场基准利率选择的实证研究[J]. 投资研究,2012(1):25-40.

On Benchmark Status of SHIBOR from the Perspective of Interest Rate Clusters

WAN Guangcai, YE Longsheng

(School of Finance, Anhui University of Finance and Economics, Bengbu 233030, China)

After liberalizing the interest rate control, the deposit and loan interest rate marketization is fully realized. The economic leverage role of interest rate system in financial market is becoming more and more prominent, so the establishment and improvement of the benchmark interest rate system of financial market becomes the core issue of interest rate marketization. Can SHIBOR, which is cultivated by the central bank and favored by market, withstand the test and play as the benchmark interest rate? Based on the connotation of the market benchmark interest rate, and in view of the “cluster” nature of the market benchmark interest rate, this paper tests the data of the relevant market interest rate clusters with the same nature and different term varieties by using the VAR model and the EGARCH model. The results show that the effectiveness of SHIBOR as the market benchmark interest rate has been enhanced with the advancing process of interest rate marketization, especially the benchmark performance of the overnight SHIBOR and two-week SHIBOR. The two-week SHIBOR may become the interest rate that plays a fundamental role in the SHIBOR system.

SHIBOR; interest rate marketization; interest rate cluster; benchmark interest rate

2017-05-25;

2017-07-04

安徽高校人文社会科学重大项目(SK2016SD04)

万光彩(1972-),男,安徽霍山人,教授,博士后。

F830.9

A

1008-3634(2017)06-0001-09

(责任编辑 谢媛媛)