智变赢未来:企业家学术背景与企业创新绩效

2018-01-02刘金山刘亚攀

刘金山,刘亚攀

(暨南大学 经济学院,广东 广州 510632)

中国经济与社会发展研究

智变赢未来:企业家学术背景与企业创新绩效

刘金山,刘亚攀

(暨南大学 经济学院,广东 广州 510632)

创新是企业家精神的灵魂,企业家背景特征对企业创新绩效至关重要。基于高阶梯队理论,以2008-2014年中国沪深A股制造业上市公司为样本,通过实证分析企业高管学术背景与企业创新绩效的关系,得出以下结论:高管团队中有学术背景高管的人数、比例对企业创新绩效有正向影响,有学术背景的核心高管对企业创新绩效有正向影响;在虑及企业所有权性质和地域因素后可以发现,相比于国有控股企业,非国有控股企业学术背景高管对企业创新绩效的正向作用更明显;相比于其他省份,东部省份具有学术背景的高管对企业创新绩效的正向作用更强。

企业家;公司;学术背景;创新绩效;高阶理论

2017年9月25日,中共中央国务院发布《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》。这是中央首次以专门文件明确企业家精神的地位和价值,具有极其重要的意义。一个国家(地区)的崛起,必定基于公司的崛起;公司的崛起,必定基于企业家的崛起、企业家精神的崛起。企业家精神的核心在于创新。对现代企业而言,企业家不仅仅指具体的个人,更是以企业家为核心的管理者团队。管理者团队作为企业战略决策的主要发起者和主导者,其背景特征对企业提升创新绩效至关重要。具有学术背景的管理者团队拥有丰富的知识和科研经历。然而它们是否能转化为提升企业创新绩效的影响因素,的确是一个值得研究的问题。基于此,本文以中国沪深A股2008-2014年制造业上市公司为样本,实证分析高管团队学术背景特征对企业提升创新绩效的影响,以期为促进企业家管理团队创新发展、提升企业创新绩效提供借鉴和参考。

一、导论

随着企业创新能力越来越受重视,关于高层管理者背景特征与企业创新绩效的研究也越来越多。自从Hambrick和Mason提出高阶梯队理论(Upper Echelons Theory)[1] 以来,学者们关注高管的年龄、性别、教育水平、任期、职能背景等人口统计特征及其异质性对企业创新绩效的影响。[2-3]近年来,越来越多的学者开始关注高管成员特殊背景如政治背景、海外背景与企业创新绩效的关系。[4-5]目前有关高管学术背景与企业创新绩效的研究较少,沈艺峰等认为,其中一个原因可能是研究对象的学术背景与学历、教育背景存在不同程度的重叠,而有关高管学历和教育背景的研究已较为丰富。[6]与学术背景接近的是研发技术背景特征,Finkelstein和Hambrick认为,具有生产、技术或研发经历的高层管理者更乐于关注和了解技术方面的内容,更愿意加强产品和技术创新投入。[7]但是学术背景作为高管的一种特殊的学习或工作经历,其与学历和教育背景是不尽相同的;同时学术背景不仅仅包括技术研发背景特征,还包括高校任教等经历,对学术背景进行全面研究具有一定的意义和价值。

国外对高管成员学术背景的相关研究包括Francis等人。他们在对S&P500公司的数据研究中设置了学术背景存在与否的虚拟变量,发现具有学术背景的独立董事显著提升了公司治理水平,提高了并购绩效、专利产出水平及股价的信息含量。[8]国内对高管成员的学术背景研究较少。沈艺峰等发现,具有学术背景的独立董事在研发投资上不仅发挥了咨询的作用,还可能起到了传递信号的作用,独立董事的学术背景与上市公司的研发投入和产品市场竞争之间存在正相关关系。[6]朱丽等在研究高管学术资本、企业网络位置和创新能力之间的关系中发现,高管团队成员的学术资本与企业创新能力正相关,但其研究只把高管人数作为自变量,未能全面阐述高管的学术背景与企业创新绩效的关系。[9]

总之,目前有关高管学术背景与企业创新绩效的研究较少,还没有利用制造业上市公司的样本检验高管学术背景对创新绩效影响的相关研究。这表明,高管学术背景特征未引起重视,深入研究高管学术背景与企业创新绩效的关系很有必要、且具有现实意义。在以往文献基础上,本文从四个方面研究高管学术背景对企业创新绩效的影响:从高管学术背景的数量、比例两个层面探讨两者之间的关系;基于核心高管成员在公司决策中的重要作用,考察董事长和CEO个人学术背景对企业创新绩效的影响;考虑到不同企业性质可能会影响两者的关系,检验所有权性质的影响;为着体现不同地域创新环境的差异,检验地域因素的影响。

二、理论分析与研究假设

(一)高管团队学术背景与企业创新绩效

高阶理论认为,管理者的知识结构、价值观和心理偏好等因素在企业战略抉择中发挥着重要作用,并最终影响企业的绩效和产出。在公司中,高管团队是承担组织战略决策职责、决定组织发展和影响组织绩效的核心群体,高管成员的背景特征在一定程度上会影响其认知能力、个人理念、价值观等,从而决定了其在管理工作中的决策,进而影响公司行为。Dearborn等认为,有特定工作背景的管理者在以往工作中形成了一定思维模式,往往会基于以前的工作经验来分析和解读信息。[10]学术背景高管拥有大量知识储备和从事科研学术等工作经历,这种经历将会转化为他们的认知能力,进而影响企业的战略决策和绩效表现。笔者基于此提出以下假设——假设1a:有学术背景的高管团队对企业创新绩效有正向影响。

沈艺峰等在研究中发现,具有学术背景的独立董事通过创新信号传递或创新咨询,对企业创新投入具有正向影响,且具有学术背景的独立董事人数越多,公司投资研发力度越大。[6]这个结果从数量上体现了独立董事对公司研发力度的促进作用。刘凤朝等在研究海外背景对企业创新绩效的影响中,将海外背景高管所占比例作为解释变量。他们发现,海外背景高管比例与企业创新绩效正相关。[11]笔者从两个方面来研究高管学术背景与企业创新绩效的关系。从数量和比例上说,具有学术背景的高管人数越多,比例越高,其在高管团队的决策中可拥有更多的话语权,越有利于高管团队做出有利于技术创新的决策,从而有利于促进企业创新绩效。基于此提出以下假设——假设1b:高管团队中学术背景高管人数、比例对企业创新绩效有正向影响。

(二)董事长和CEO的学术背景对企业创新绩效的影响

董事长是公司的最高管理者,是高管团队成员中所有权力的来源,对企业决策具有强大的影响力。CEO是在公司中负责日常经营管理的最高级管理人员,拥有最终的执行权力。董事长和CEO作为高管团队的核心人员在企业中有着巨大的影响力,其个人背景特征会对企业行为产生潜移默化的影响。Banker等研究发现,从事过研发、技术工作的CEO倾向于通过开发新产品或开发新市场来实现收入和市场份额的增长,具备这些工作经验的CEO更倾向于釆用创新战略。[2]Porter的实证结果表明,具有创新精神的CEO或高层管理者大都具有科研人员和技术专家的特征,产品创新战略和具有技术背景(专业的科学工作者、工程师)的高层管理者之间具有明显的相关性。[12]据此可以推断,具有学术背景的董事长和CEO,因着他们的职业经历,对行业新的技术动向更为敏感,更注重研发活动。除此之外,他们比较了解行业的发展前景、技术现状及未来目标,掌握了更多的对创新决策有用的信息,从而更有可能作出有利于企业创新的决策。基于此提出以下假设——假设2:具有学术背景的董事长和CEO对企业创新绩效有正向影响。

(三)所有权性质对高管学术背景的调节作用

按所有权性质划分,我国目前有两类典型性质的上市企业,即国有控股企业和非国有控股企业。这两类企业在公司治理、代理问题等方面存在显著差别。具体来说,国有控股企业高管的选拔和任命由政府决定,具有行政级别。杨瑞龙等指出,我国“央企”领导同时具备“经济人”和“政治人”特征,他们更加注重自身的政治生涯发展,希望成为拥有实权的政府官员、而非典型的职业经理人;非国有控股企业高管则纯粹从经济人视角考虑企业的发展,更关注企业利润的获取和企业价值。[13]陶建宏等在研究高管年龄等背景特征与企业研发强度时区分了所有权不同的性质,发现国有控股企业高管背景特征对R&D强度的影响程度总体上小于非国有控股企业,企业所有权在高管背景特征与R&D强度之间起着调节作用。[14]此外,由于技术创新活动是一项复杂且具有风险的活动,国有控股企业普遍追求稳定,高管往往缺乏创新的内在动力;而非国有控股企业高管对企业价值等经济效益方面的追求更加突出,因而更加重视创新活动。因此可以推断,相比于国有控股企业,非国有控股企业学术背景高管成员着眼于公司利益、充分发挥学术背景作用,从而能够作出有利于企业创新的决策。基于此提出以下假设——假设3:所有权性质对高管学术背景有着调节作用。相比于国有控股企业,非国有控股企业中学术背景高管人数越多、比例越大,对创新绩效的正向作用越明显。

(四)地域因素对学术背景高管的调节作用

权变理论认为,组织效力是企业组织结构与周围环境彼相适应的产物。管理取决于组织所处环境的状况;企业组织只有与环境相适应,才能取得好的效果。由此可见,企业的创新能力在很大程度上受到创新环境的影响。李东伟和汪克夷发现,环境适宜性能正向调节智力资本与企业绩效的关系。[15]高管学术背景作为企业的智力资本,其与企业创新绩效的关系也会受到创新环境的影响。当前我国地区之间创新能力发展的不均衡现象比较严重,东部地区省份充分利用政策和区位优势,促使技术创新水平走在全国的前列;中西部地区的创新能力比较落后,不同地区尤其是其与东部和其他地区的创新环境存在很大差异。侯鹏等在研究中发现,大多数创新环境变量对东部地区的创新能力有正向影响。[16]由于东部地区大多为沿海或经济发达省份,从政府到企业都高度重视创新活动,且较早开始大力引进先进技术人才,培育了较好的创新环境。因此可以预见,东部省份企业的学术背景高管可以更好的利用环境优势发挥其智力资本作用,从而对企业创新绩效产生更加明显的正向影响。假设4:地域因素对高管学术背景有调节作用。相比于其他省份,东部省份企业学术背景高管人数越多、比例越大,对创新绩效的正向作用越明显。

三、研究设计

(一)样本与数据来源

本文所使用的高管团队背景特征及企业数据来自国泰安(CSMAR)数据库,由于数据可得性选择2008-2014年作为研究期间,以我国制造业A股上市公司数据作为研究样本,并对样本进行如下筛选:剔除 ST和*ST 的企业,剔除数据存在缺失的样本;最终得到7年1965个观测值。

(二)变量测量

1.因变量

目前学术界常用两个指标来衡量企业技术创新水平:一是将研发投入和研销之比为代表的创新投入指标;二是从创新产出方面来衡量,主要是将专利申请量作为指标。Chemmanur等认为,专利是受国家认可并在公开基础上进行保护的专有技术,专利申请量能更加准确全面的反映企业的创新产出,且其数额大小不易受企业会计准则变动的影响,具有明显的优势。[17]本文采用企业当年的专利申请数量来衡量企业的技术创新绩效,具体包括申请专利数量(LNPAT)和申请专利总数量(LNTOTALPATS)两个指标。

2.自变量

目前学者们尚未对高管团队形成统一定义。参考之前研究,笔者将高管团队成员范围界定为上市公司除独立董事之外的所有管理层人员,具体包括高层管理人员、董事会中担任职位的内部董事以及监事会成员。根据国泰安数据库对学术背景的描述,将高管团队成员具有高校任教、科研机构任职、协会从事研究的任一背景或混合背景定义为具有学术背景。设置测量学术背景的指标如下:高管团队学术背景哑变量(DUMAC)、学术背景高管数量(ACAD)、学术背景高管占比(ACADRATE)、董事长学术背景哑变量(ACADCHAIR)、CEO学术背景哑变量(ACADCEO)。

3.其他变量

为研究所有权性质和地区因素的调节作用,引入国有控股哑变量(SOE)和地区哑变量(REGION)。参考以往研究将高管团队个体特征、公司治理结构以及财务指标三个方面加入影响企业创新绩效的控制变量。个体特征层面关注的控制变量包括高管成员平均年龄(MEANAGE)、高管团队人数(TMT);公司层面选取两职合一(DUA)、公司年龄(AGE)、管理层持股比例(MSO)、第一大股东持股比例(LHR)、资产规模(SIZE)等作为控制变量。财务指标中,选择资产回报率(ROA)、资产负债率(LEV)、企业成长性(GROWTH)、总资产周转率(TURN)等指标。另外同时控制行业(IND)和年份(YEAR)效应的影响。为避免极端值对回归结果的影响,所有连续变量经过1%和99%的缩尾处理。各变量的具体定义如表1所示。

表1 各变量具体定义

(三)模型设定

为检验研究假设,设定以下模型:

INNOVATION,t=α0+α1ACADEMIC,t-1+α2CONTROL,t-1+ε1

(1)

INNOVATION,t=β0+β1ACADE,t-1+β2SOE+β3SOE*ACADE,t-1+β4CONTROL,t-1+ε2

(2)

INNOVATION,t=μ0+μ1ACADE,t-1+μ2REGION+μ3REGION*ACADE,t-1+μ4CONTROL,t-1+ε3

(3)

INNOVATION表示企业创新绩效,用LNPAT和LNTOTALPATS来度量。模型(1)中,ACADEMIC是代表高管团队学术背景的自变量,包括DUMAC、ACAD、ACADRATE、以及ACADCHAIR和ACADCEO五个指标。模型(2)和(3)中,ACADE包括ACAD和ACADRATE两个指标。模型中的CONTROL均代表影响企业创新绩效的控制变量。回归分析中,模型(1)用来检验假设1和假设2,模型(2)和(3)分别用来检验假设3和假设4,为了降低内生性问题,各个模型均采用前一期的自变量和控制变量,对当期的因变量进行回归。

四、实证分析与假设检验

(一)回归分析与假设检验

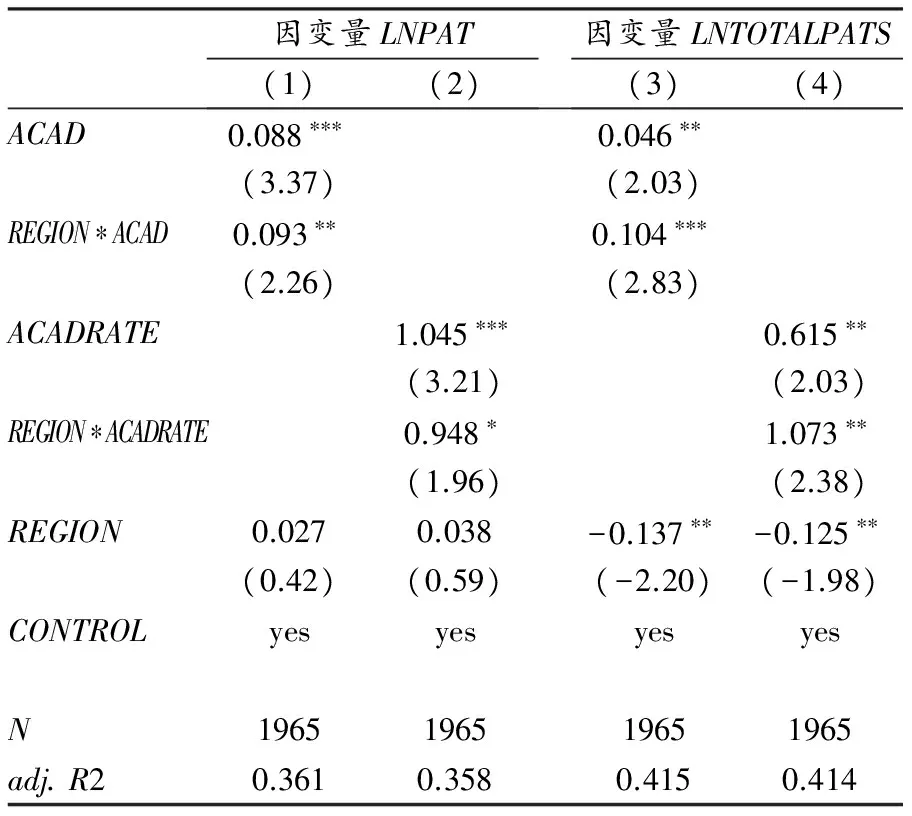

表2呈现了高管学术背景与企业创新绩效的回归结果。其中(1)-(5)列的因变量为LNPAT,(6)-(10)列的因变量为LNTOTALPATS。(1)列和(6)列用来检验假设1a,表中DUMAC系数都在1%水平下显著为正,表明有学术背景的高管团队对企业创新绩效具有显著正向影响,假设1a得证。(2)列和(7)列以及(3)列和(8)列分别用来检验高管学术背景数量和比例上对企业创新绩效的影响,表中ACAD以及ACADRATE系数都在1%的水平显著为正,表明高管团队中有学术背景的人数越多、比例越大,在企业中更有话语权,作出更多有利于企业创新活动的决策、从而提升企业的创新绩效,假设1b得以验证。ACADCHAIR和ACADCEO的回归系数都在1%的水平显著为正,表明学术背景核心高管对企业创新绩效具有正向影响,假设2得以确证。

表2 高管学术背景与企业绩效回归结果

注: * 、**、***分别表示在10%、5%、1%的显著水平,括号内为t值,下同。

表3 所有权性质、高管学术背景与企业创新绩效

表3是对企业所有权性质的调节作用进行检验的结果,通过企业学术背景高管数量和比例这两个指标来研究所有权性质对学术背景的调节作用。(1)列和(3)列中,SOE*ACAD系数在5%水平下显著为负,(2)列和(4)列中,SOE*ACADRATE的系数在1%的水平下显著为负。由此表明,相比于国有控股企业,非国有控股企业学术背景高管人数越多、比例越大,对企业创新绩效越明显,假设3得到支持。

表4是对地区因素的调节作用进行检验的结果。(1)列和(3)列中,REGION*ACAD系数分别在5%和1%水平下显著为正;(2)列和(4)列中,REGION*ACADRATE的系数显著为正。由此表明,相比于西部地区,东部地区企业的学术背景高管人数越多、比例越大,对企业创新绩效的影响则越明显。值得注意的是,表5中REGION在两个因变量下的回归结果不一致,甚至在(3)列和(4)列中显著为负,这看起来似乎有矛盾,其实不然。周泽将等在研究海外背景高管中也出现过类似的问题。[18]在回归分析中,我们只需要关注REGION*ACADRATE的系数,单独关注REGION的系数是没有理论意义的。综上,假设4得到验证。

表4 地区因素、高管学术背景与企业创新绩效

(二)稳健性检验

1.倾向得分匹配

倾向得分匹配法(Propensity Score Matching)不仅有助于控制内生性问题,还有助于控制样本选择偏差。具体步骤为:首先建立上市公司聘用学术背景高管的影响因素的Probit模型,参考Giannetti 等人的研究,[19]设定模型如下:

DUMAC,t=γ0+γ1SOE+γ2DUA,t+γ3TMT,t+γ4AGE,t+γ5SIZE,t+γ6LHR,t+γ7ROA,t+γ8LEV,t+γ9GROWTH,t+γ10BIND,t+γ11BSIZE,t+∑YEAR+∑IND+ε4

(4)

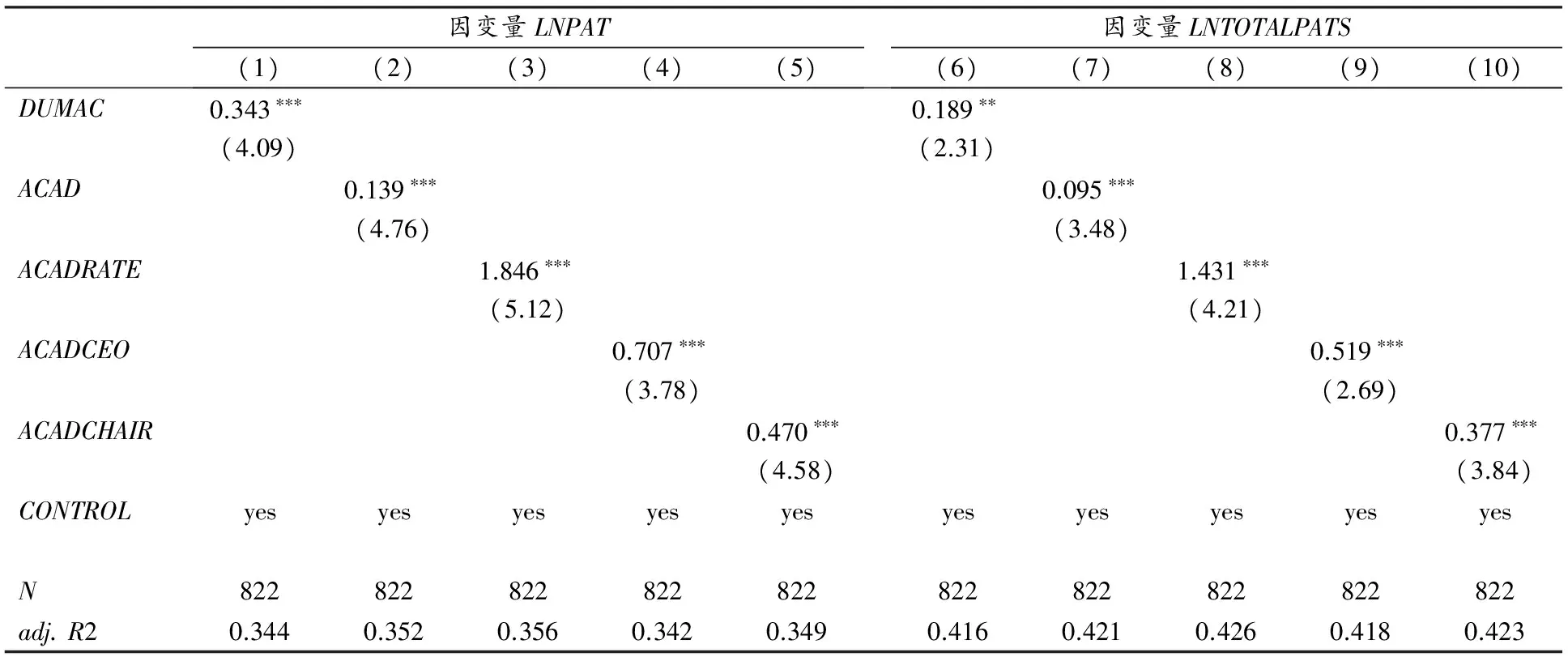

然后利用样本数据运用probit模型回归计算出每个公司的倾向得分,采用一对一的最邻近匹配法为每个拥有学术背景高管的公司(测试组公司),匹配一个与其概率最接近的没有学术背景高管的公司(控制组公司),共得到822个样本,最后用模型(1)重新进行回归检验。表5为倾向得分匹配后的实证结果,表中自变量的回归系数都显著为正,回归结果与之前一致,证明在考虑样本选择偏误后假设依然成立。

表5 倾向得分匹配法配对样本回归结果

2.Heckman两阶段回归方法

考虑到重视创新的企业之创新绩效会相对较高,这类企业可能会吸引更多具有学术背景的高管成员,从而产生自选择问题。为控制这一问题对回归结果的影响,本文使用Heckman两阶段模型以解决自选择问题。[20]第一阶段通过模型(4)进行probit回归,计算出逆米尔斯比率(IMR),并将其作为控制变量带入模型(1)中进行第二阶段回归,以此重新考察回归结果。如表6所示,可以发现,所有列的IMR系数都显著为正,表明确实存在样本自选择问题,自变量回归结果与之前保持一致,表明在控制样本自选择后结论依然成立。

表6 Heckman二阶段回归结果

3.改变因变量测量方式和回归模型

本文考察企业创新绩效的因变量,使用了发明专利数量和申请专利总量分别加1取对数这两个指标。为验证结果的稳健性,直接使用不取对数的发明专利数量和申请专利总量作为因变量,以此衡量指标并重新进行回归分析。由于因变量为计数变量,离散特征明显,故选择计数模型更为合适。参考刘凤朝等的研究,选择负二项回归模型重新进行回归分析,发现回归结果与之前一致。[11]

五、结论

企业家是经济活动的主体,企业家管理团队是促进企业创新的主要力量。本文以2008-2014年A股制造业上市公司为样本,通过实证分析高管学术背景对企业创新绩效的影响、考察所有权性质和地区因素对其调节作用。主要结论是:高管学术背景对企业创新绩效有正向影响,学术背景高管人数越多、比例越大,越有利于企业创新绩效的提升,高管团队中核心高管的学术背景对企业创新绩效有正向影响;相比于国有控股企业,非国有控股企业学术背景高管人数越多、比例越大,对企业创新绩效的正向作用越明显;相比于其他省份,东部省份企业学术背景高管人数越多、比例越大,对企业创新绩效的正向作用更强。

本研究丰富了企业家学术背景与公司创新绩效的知识体系,对于完善公司治理、提升公司创新绩效有着重要意义。为提升创新绩效,企业在聘用高管成员时可以把学术背景作为参考标准,适当提高聘用学术背景的高管成员的数量和比例。国有控股企业应当重视具有学术背景的高管成员,赋予他们在决策中的更大话语权,使其充分发挥学术背景对创新绩效的正向作用。东部地区要继续发挥良好的创新环境优势,中西部地区更要重视人才和创新的重要性。不同区域之间要加强合作,共同为学术背景等智力资本的发展提供良好的外部环境。

受限于数据可得性,研究存在样本量较小的问题。需要说明的是,学术背景的内涵十分丰富,本文未对学术背景进行细分,未来可进一步细化。限于篇幅,本文只从高管学术背景人口统计特征角度进行实证分析,未来还可通过考察学术背景高管与其他高管成员的特征差异,进一步揭示学术背景在企业创新中的作用,以期为企业引进学术背景人才、充分发挥具有学术背景的企业家在企业创新中的重要作用等工作提供有益的参考。

[1] Hambrick D C, Mason P A. Upper Echelons Organization as a Reflection of Its Managers .TheAcademyofManagementReview,1984,9(2):193-206.

[2] Banker V L, Mueller G C. CEO Characteristics and Firm R&D Spending.ManagementScience, 2002, (48):782-801.

[3] 谢凤华、姚先国、古家军:《高层管理团队异质性与企业技术创新绩效关系的实证研究》,《科研管理》,2008年第6期,第65-73页。

[4] 王雪莉、马琳、王艳丽:《高管团队职能背景对企业绩效的影响:以中国信息技术行业上市公司为例》,《南开管理评论》,2013年第4期,第80-93页。

[5] 罗明新、马钦海、胡彦斌:《政治关联与企业技术创新绩效——研发投资的中介作用研究》,《科学学研究》,2013年第6期,第938-947页。

[6] 沈艺峰、王夫乐、陈维:《“学院派”的力量:来自具有学术背景独立董事的经验证据》,《经济管理》,2016年第5期,第176-186页。

[7] Finkelstein S, Hambrick D C. Top-Management-Team-Tenure-and Organizational Outcomes: The Mode Rating Role of Management Discretion.AdministrativeScienceQuarterly,1990,35(4):484-503.

[8] Francis B, Hasan I, Qiang W. Professors in the Boardroom and Their Impact on Corporate Governance and Firm Performance.FinancialManagement, 2015,44(3):547-581.

[9] 朱丽、柳卸林、刘超、杨虎:《高管社会资本、企业网络位置和创新能力——“声望”和“权力”的中介》,《科学学与科学技术管理》,2017年第6期,第94-109页。

[10] Dearborn D W C, Simon H A. Selective Perception: a Note on the Departmental Identifications of Executives.Sociametry,1958,21(2).

[11] 刘凤朝、默佳鑫、马荣康:《高管团队海外背景对企业创新绩效的影响研究》,《管理评论》,2017年第7期,第135-147页。

[12] Porter M. Have We Lost Faith in Competition.AcrosstheBoard,1990,(9):37-46.

[13] 杨瑞龙、王元、聂辉华:《“准官员”的晋升机制:来自中国央企的证据》,《管理世界》,2013年第3期,第23-33页。

[14] 陶建宏、师萍、段伟宇:《高管层背景特征、企业所有权性质与研发强度关系研究》,《科技管理研究》,2013年第5期,第113-118页。

[15] 李冬伟、汪克夷:《智力资本与高科技企业绩效关系研究——环境的调节作用》,《科学学研究》,2009年第11期,第1700-1707,1640页。

[16] 侯鹏、刘思明、建兰宁:《创新环境对中国区域创新能力的影响及地区差异研究》,《经济问题探索》,2014年第11期,第73-80页。

[17] Chemmanur T J, Loutskina E, Tian X. Corporate Venture Capital, Value Creation, and Innovation .ReviewofFinancialStudies,2014, (27).

[18] 周泽将、刘中燕、伞子瑶:《海归背景董事能否促进企业国际化》,《经济管理》,2017年第7期,第104-119页。

[19] Giannetti M, Liao G, Yu X. The Brain Gain of Corporate Boards: Evidence from China.TheJournalofFinance,2015,70(4):1629-1682.

[20] Heckman J J. Sample Selection Bias as a Specification Error.Econometrica,1979,47(1):153-161.

Entrepreneurs’AcademicBackgroundandEnterpriseInnovationPerformance

LIU Jin-shan, LIU Ya-pan

(College of Economics, Jinan University, Guangzhou 510632, China)

Entrepreneurs’ background plays a significant role in innovation. On the basis of the Upper Echelons Theory and data of manufacturing firms listed on Shanghai and Shenzhen Stock Exchanges during 2008-2014, this paper aims to analyze the relationship between top management team with academic background and enterprise innovation performance. With OLS, Propensity Score Matching and Heckman two stage sample selection method, it is shown in the paper that number and proportion of executives with academic background in top management team have a positive impact on enterprise innovation performance, while chairman of board and CEO with academic background have the same positive impact. It indicates that the positive relation between executives with academic background and innovation performance is relatively stronger in non-state-owned enterprises. Comparing to other provinces, executives with academic background in eastern provinces have a more obvious positive effect on innovation performance.

Entrepreneur;corporation governance; academic background; innovation performance; the Upper Echelons Theory

山 宁)

2017-10-01

国家自然科学基金项目“税制结构与可持续经济增长:基于地方政府行为的研究”(71573146)、广州市哲学社会科学发展“十三五”规划智库课题“广州建设国家制造新中心思路与对策研究”(2017GZZK02)的研究成果。

刘金山,暨南大学经济学院副院长、教授、博士生导师,主要从事宏观经济、产业经济研究;刘亚攀,暨南大学经济学院研究生,主要从事公司治理、产业经济研究。

F270

A

1674-2338(2017)06-0110-08

10.3969/j.issn.1674-2338.2017.06.014